中金:海外宏觀變化帶來交易窗口期

上周海外宏觀因素發生較大變化:從基本面看,美國10月非農數據不及預期,ISM制造業PMI偏弱,顯示經濟活動有所降溫。從政策面看,美聯儲表態不急於加息,美國財政部發債計劃偏“鴿”,顯示政策當局希望安撫市場的不安情緒。種種因素疊加下,投資者風險偏好改善,美股反彈,美債利率下跌,美元回落。中金研究認爲,美國經濟數據不溫不火,美聯儲進一步加息的必要性下降,市場或迎來一個交易窗口期,前期調整較多的資產有望修復。但中金研究也提示不要對美國寬松預期過度押注,因爲如果利率下降太多,金融條件過於放松,還是會引起美聯儲的反制。

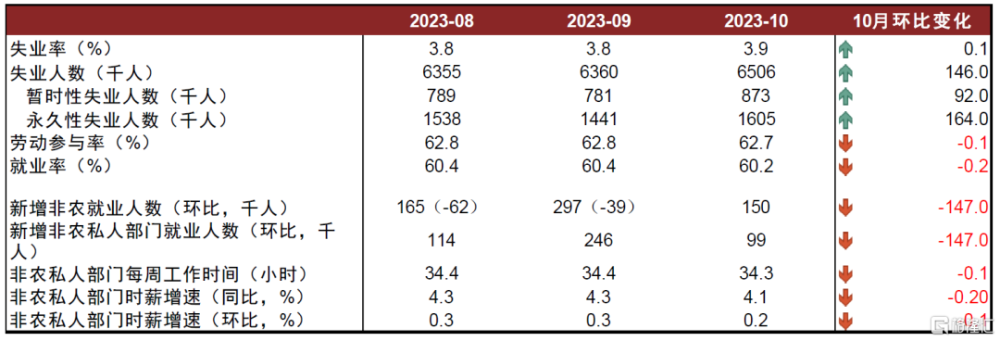

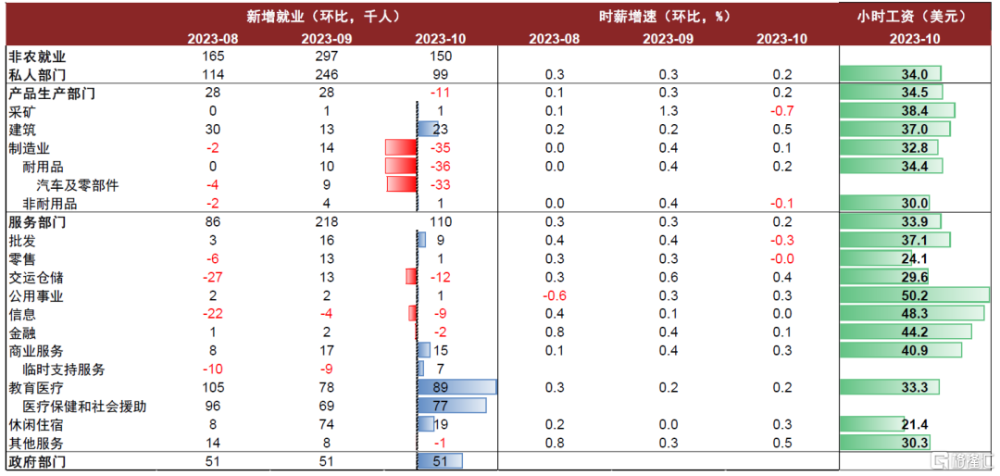

上周海外宏觀因素發生較大變化。從基本面看,首先是美國非農數據不及預期。10月新增非農就業15萬人,低於市場預期的18萬,8、9月就業數據分別下調6.2萬人與3.9萬人,過去三個月平均新增就業人數降至20.4萬人,仍然高於2010-19年每月18萬的均值。分行業看,制造業就業下跌3.5萬人,拖累較大,主要反映了美國汽車工人罷工的影響,但由於部分罷工已經結束,下個月非農報告中的制造業就業會有明顯修復。10月失業率較上月微升0.1個百分點至3.9%,仍保持在歷史低位。小時工資增速環比增長0.2%,同比增長4.1%,顯示工資通脹繼續放緩。整體來看,勞動力市場雖有降溫,但表現仍然穩健,而工資增速放緩又有利於降低通脹壓力。因此對市場來說,這是一個典型的“壞消息就是好消息”(Bad news is good news)。

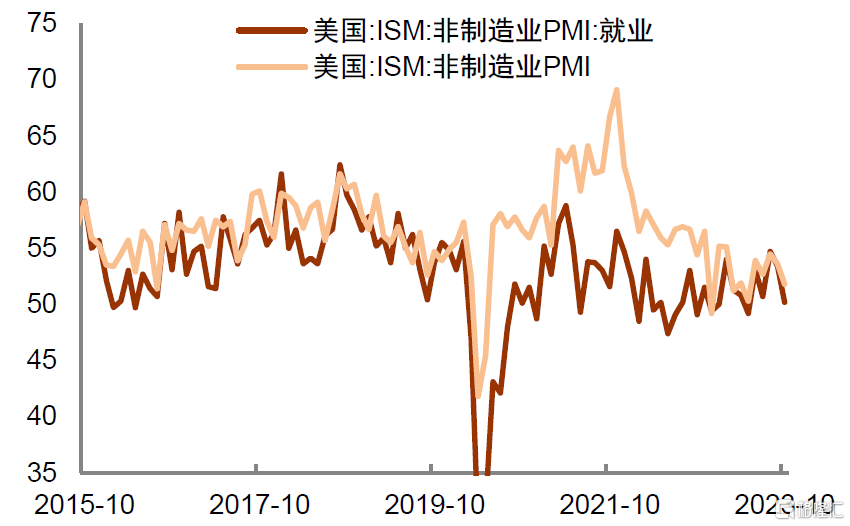

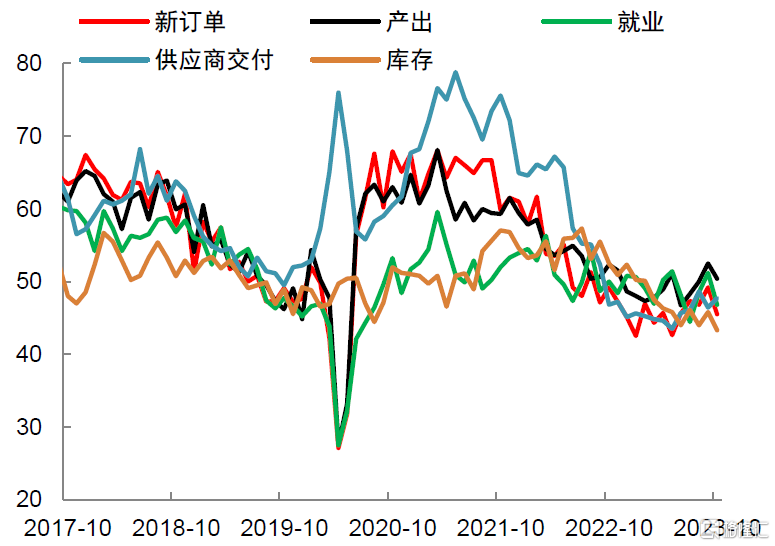

其次,美國ISM制造業PMI回落較多,中金研究認爲部分與10月發生的諸多負面事件有關。10月ISM制造業PMI從上月的49回落至46.7;ISM服務業PMI同樣有所回落,從上月的53.6下降至51.8。歷史表明,PMI數據受被調查者的情緒影響比較大,而10月負面新聞較多,可能對企業信心造成了抑制作用。例如,美債收益率衝高至5%,金融條件顯著收緊;中東地緣政治衝突升級,全球能源價格上漲;汽車工人罷工持續不斷,這些事件都會影響企業對於經濟前景的看法。但這些事件也在發生變化,比如部分罷工已經結束,油價也沒有進一步上漲,美聯儲連續暫停加息,美債利率有所回落,這些都有助於防止負面情緒進一步擴散。

從政策面看,美聯儲表態不急於加息,美國財政部發債計劃未超市場預期,這些都有利風險偏好改善。在周四的FOMC會議上,美聯儲表露出了不急於加息的態度,正如中金研究此前所述,當前美聯儲的首要目標是引導經濟軟着陸,貨幣政策既不能過松,也不能過緊,因此官員們會更加謹慎行事,小心平衡各方面風險(請參考報告《美聯儲暫停加息有利風險偏好改善》)。對市場來說,不急於加息是一個友好的信號,這有助於緩解投資者對於美債利率上升太快、太多的擔憂,如果美聯儲對加息比較謹慎,那么經濟因爲過度緊縮而走向衰退的概率也將下降。

與此同時,上周公布的財政部發債計劃被市場解讀爲“鴿”派。根據最新公布的計劃,財政部將於2023年四季度和2024年一季度分別淨發行美債7760億美元和8160億美元,四季度淨發債量低於原先計劃,表明財政部希望安撫投資者對於美債供給過多、需求不足的擔憂。盡管這只是短期的變化,但也足夠給美債利率階段性下行提供理由。但根據中金研究的測算,10年期美債收益率中樞或爲4.5%(請參考報告《三論美債利率的頂:自然利率視角》),在未來兩個季度發債量依然較高的情況下,10年期美債利率仍可能在4.5%-5.0%高位震蕩。

美國經濟數據不溫不火,美聯儲進一步加息的必要性下降,市場或迎來一個交易窗口期。以上種種因素疊加下,上周投資者風險偏好改善,美股反彈,美債利率大幅下跌,美元明顯回落。中金研究認爲這是市場“雨後逢甘霖”式的情緒宣泄,畢竟10月以來利率衝高、地緣衝突、持續罷工等負面新聞太多,風險偏好受到壓制,能有這樣一個反彈窗口期是大多數人都希望看到的,那些前期獲利的投資者也可借此機會了結離場。往前看,由於下一組重磅數據(美國10月通脹和零售銷售)要到11月14日才能公布,市場有望獲得一個窗口期,對於非美經濟體而言,資本外流和本幣匯率貶值壓力或邊際下降,投資者風險偏好也會有所改善。

但中金研究也提示不要對寬松過度押注,因爲如果利率下降太多,金融條件過於放松,還是會引起美聯儲的反制。在周四FOMC會議的記者會上,鮑威爾表示暫停加息的前提是金融條件緊縮必須是持續的[1]。也就是說,如果市場的樂觀情緒導致金融條件再次轉松,可能會給美聯儲抗通脹帶來“麻煩”,這是後者不想看到的。另外當前的數據也遠沒有差到需要美聯儲轉向的地步,鮑威爾也說了,美聯儲根本沒有想過要降息[2]。因此從博弈的角度看,投資者不宜對寬松預期過度押注,更不要挑战美聯儲抗通脹的底线。過去一年中,那些試圖在美聯儲之前“搶跑”的买家,大多都付出了代價。

圖表1:美國10月非農報告概覽

資料來源:Haver,中金公司研究部

圖表2:美國10月非農就業分行業數據

資料來源:Wind,中金公司研究部

圖表3:美國10月ISM PMI回落

資料來源:Wind,中金公司研究部

圖表4:美國ISM制造業PMI分項指數

資料來源:Wind,中金公司研究部

注:本文摘自中金研究於2023年11月5日已經發布的《海外宏觀變化帶來交易窗口期》,分析師:肖捷文S0080523060021;張文朗 S0080520080009

標題:中金:海外宏觀變化帶來交易窗口期

地址:https://www.iknowplus.com/post/48986.html