關稅風暴:政策對衝的經濟账

我們此前曾指出,“對等關稅”下的市場演繹將進入一個新的階段,而今隨着尾部風險的確認,市場的核心矛盾也轉化爲經濟下行斜率vs. 政策對衝力度,這就需要算好與之相關的經濟账:一是關稅衝擊下出口和經濟之間會形成多大的“負反饋”?二是政策何時、何種方式、多大力度對衝?

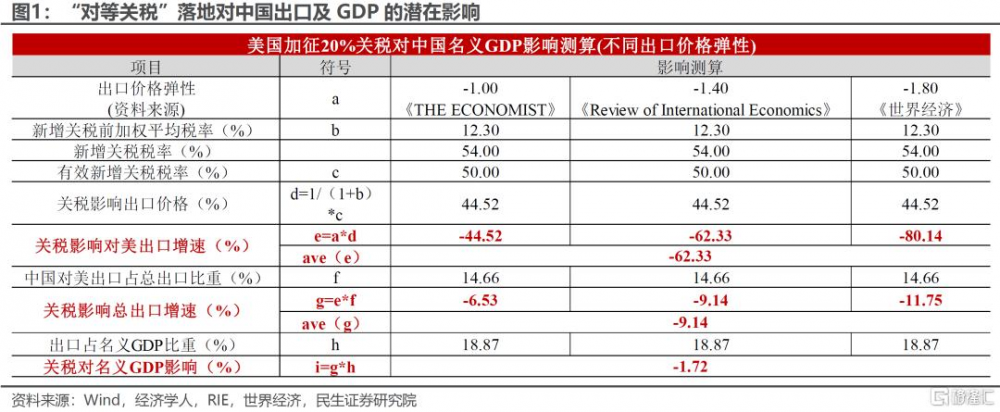

“對等關稅”下,外需下行對於出口和經濟的拖累幅度,可能會明顯強於首輪中美貿易摩擦。

出口方面,54%的新增關稅中,實際有效稅率大約在50%左右。其中包含今年3月初落地的20%關稅,以及4月2日宣布的34%關稅(剔除鋼鋁制品、汽車及零部件等行業關稅後,有效稅率約30%)。以靜態的出口彈性計算,50%的新增關稅大致拖累出口增速下行9.14個百分點,對應出口金額2.3萬億元,這一拖累規模佔2024年全年中國對美出口總額的62.3%。

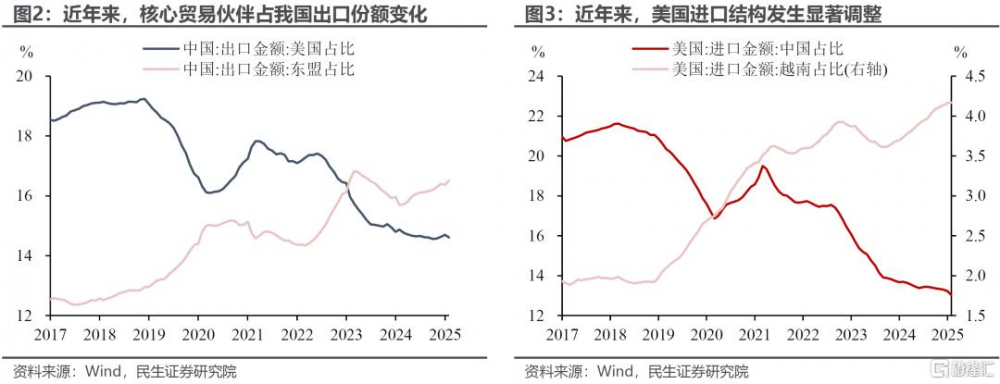

需要注意的是,若其他經濟體(尤其是東盟等亞洲地區)未能通過談判降低部分關稅,我國對非美國家的出口轉移也將受到明顯抑制,這一拖累幅度可能更大。

經濟方面,新增關稅對實際GDP增長的拖累可能不低於1個百分點。基於中國出口總額佔經濟比重,新增關稅大致拖累1.72個百分點的名義GDP。考慮到關稅可能加劇價格層面的“負反饋”,對實際GDP的拖累可能更高(作爲對比,2019年約0.5個百分點)。

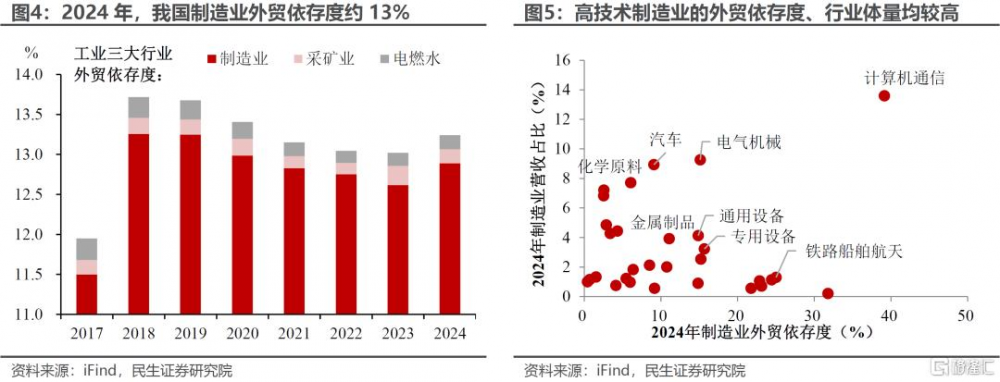

行業層面,制造業部門尤其是高技術制造業承壓。我國工業部門中,主要是制造業外貿依存度較高、約13%。細分行業來看,外貿依存度高、行業體量大的多爲高技術制造業,如計算機通信、電氣機械、汽車等。

若加徵54%關稅真的落地,財政對衝的力度多大爲宜?如前文所述,累計新增54%的關稅大致拖累1.72個百分點的名義GDP,即會對GDP造成約2.4萬億元的拖累。參考IMF估算的中國財政乘數爲0.7-1.5倍,則需要1.62-3.48萬億元的財政資金去加以對衝,這一區間的中位數爲2.55萬億元,即2.55萬億元的財政支出是對衝美國加徵關稅的適中規模。

從財政刺激的可能方向來看:消費>出口。鑑於美方宣布對等關稅後、中方立馬集中推出一系列反制措施,可見接下來中方對進一步刺激出口的意愿並不強,而刺激消費將成爲穩住國內經濟基本盤的重點。總理李強在外貿形勢及相關政策部署中多次強調“政策儲備充足、積極應對”,預計後續政策對衝將以財政、貨幣“協調配合”的形式落地:

收入端,一是預計將在二季度开始落地的生育、養老補貼,財政增量預計在4000-5000億元;二是進一步下調存量房貸利率,參考2024年的存量房貸基數,0.5-1個百分點的平均利率降幅,可節省居民部門利息支出1500-3000億元。

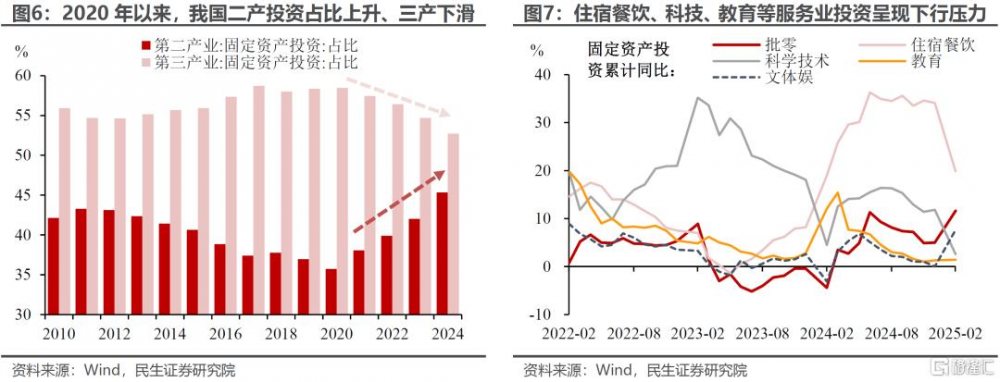

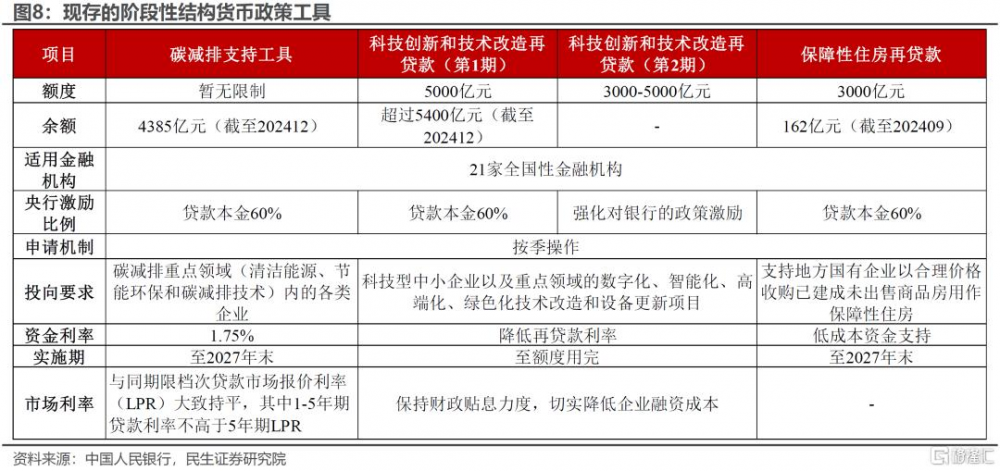

供給端,考慮到過往“兩新”、科創再貸款等聚焦於制造業部門、商品消費,服務業消費應是接下來刺激消費的“重頭戲”。目前已明確的超長期特別國債支持“兩新”5000億元,科創再貸款追加額度、可撬動新增信貸資金5000-9000億元。但隨着近年來政策資源持續向制造業部門傾斜,我國第二產業投資比重持續上升、三產投資相應下滑,尤其是住宿餐飲、教育、科學技術等服務業投資呈現下行壓力。

“支持消費供給提質惠民”下,文旅、養老、體育等重點領域的消費基礎設施和經營主體是重點支持對象。從2.55萬億元的支出中扣除其他政策支持,服務業領域的金融與財政貼息、減稅降費等政策增量,需要達到4000-8500億元。

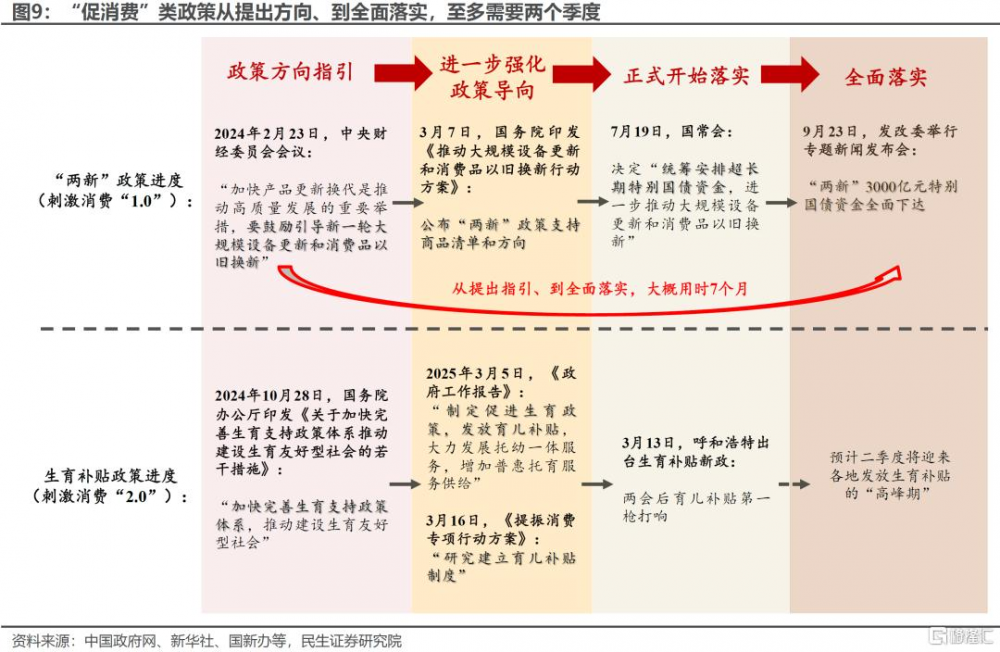

不過,刺激消費增量政策的落地可能還有一段時間。無論是去年的“兩新”,還是今年的生育補貼,從政策“預告”到全面落實大概需要4-6個月時間。近期重要政策窗口爲4月政治局會議,預計會議將針對外部風險的加劇提出政策指引。考慮到政策從部署到落地存在時間間隔、以及一季度經濟表現較好,刺激消費增量政策的具體落地可能在下半年。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自民生證券陶川團隊2025年4月5日發布的《關稅風暴:政策對衝的經濟账》,分析師:陶川 SAC編號 S0100524060005,張雲傑 SAC編號 S0100525020002,鐘渝梅 SAC編號 S0100124080017

標題:關稅風暴:政策對衝的經濟账

地址:https://www.iknowplus.com/post/209063.html