中信證券:生產小幅回暖,需求仍顯不足

核心觀點

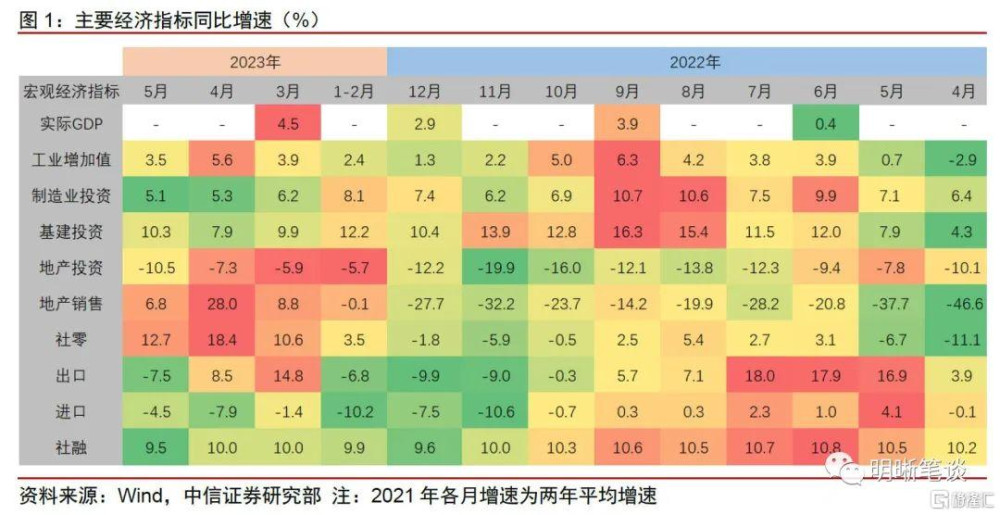

5月經濟數據顯示,生產端較4月有小幅改善,但需求端依舊偏軟,經濟運行狀況弱於一季度。剔除基數效應後,經濟復蘇進入階段性的瓶頸期,復蘇斜率有所放緩,需要宏觀政策予以進一步支持。對於債市而言,降息後的利多出盡和其他宏觀、產業政策預期引發市場短期震蕩運行。中期來看,經濟周期和資產荒環境並未實質性逆轉,債市回調後可把握做多機會。

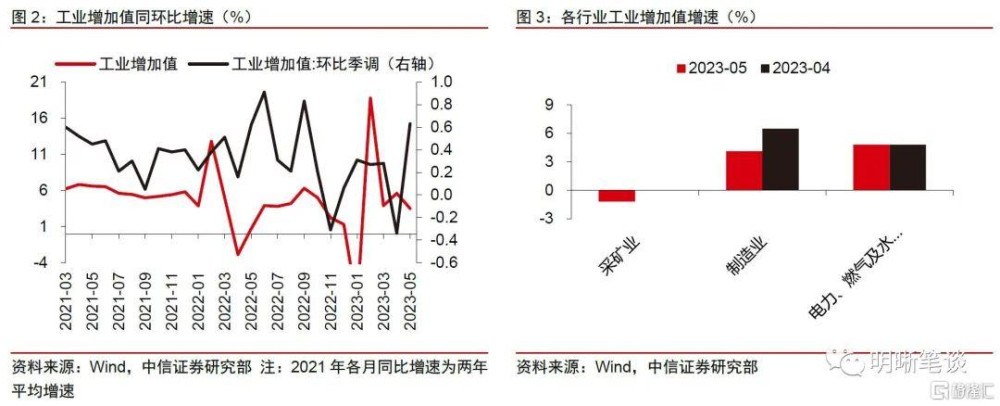

生產端來看,工業及服務業較4月均迎來小幅回暖。5月工業增加值同比增長3.5%,較上月回落2.1個百分點,但四年平均增速爲4.3%,較上月小幅回升0.3個百分點,季調後的環比增速也由負轉正。5月服務業生產指數同比增長11.7%,較上月回落1.8個百分點,但四年平均增速由上月的4.7%升至4.8%,處於緩慢修復的區間。上述指標表明5月生產端較4月有小幅改善。

需求端來看,需求不足的狀況仍未得到實質性改善,需要關注消費和投資需求偏弱的問題。廣義消費上看,社零和地產銷售較4月未見實質性改善,投資端地產、制造業投資增速均有不同程度的下行,地產市場各項指標仍然壓力較大。

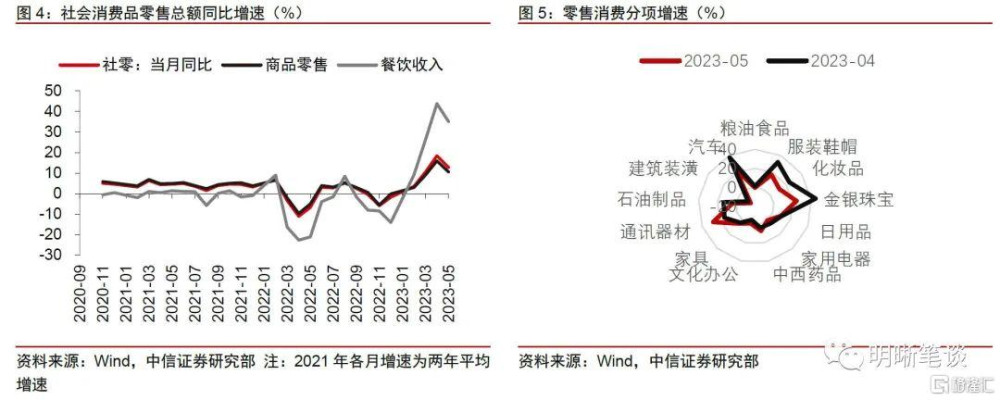

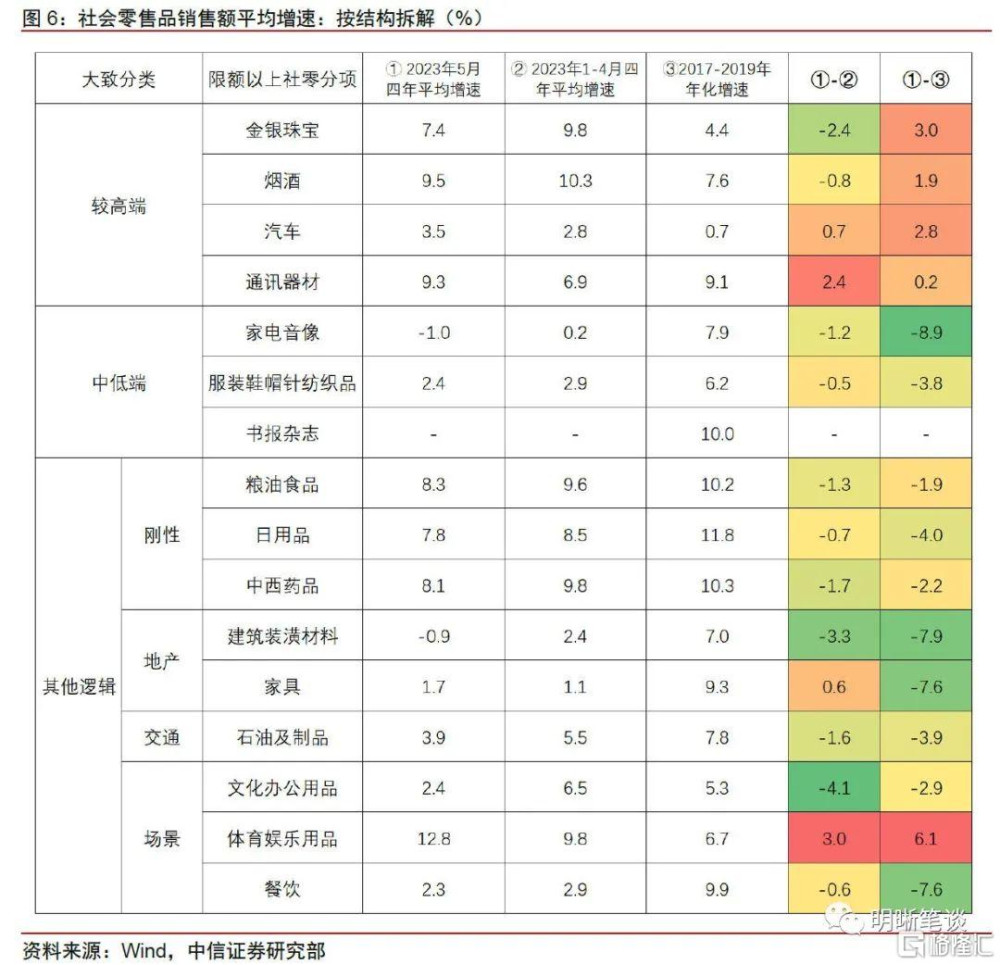

消費:商品零售表現依然偏弱。5月社會消費品零售總額同比增長12.7%,四年平均增速僅爲3.5%,略好於4月0.1個百分點,仍不及今年一季度的水平。具體到行業來看,升級類商品銷售狀況有所改善,通訊器材、汽車等耐用消費品的四年平均增速分別爲9.3%和3.5%,顯著好於今年前四個月以及疫情前同期的水平,但地產後周期消費品以及餐飲的表現不佳,四年平均增速較今年前四個月有所放緩。

基建投資增速有所回升,穩定性較強。中信證券估算,5月基建投資同比增長10.3%,相較4月提升2.4個百分點。傳統基建設施的建設基本保持了今年以來的較高增速,基建投資方向在新老基建層面保持均衡。需要注意的是,去年下半年,在政策性金融工具的支持下基建投資保持高增,因此,高基數下今年下半年基建投資的持續性需要增量政策支撐,否則不排除基建投資增速下行的可能。

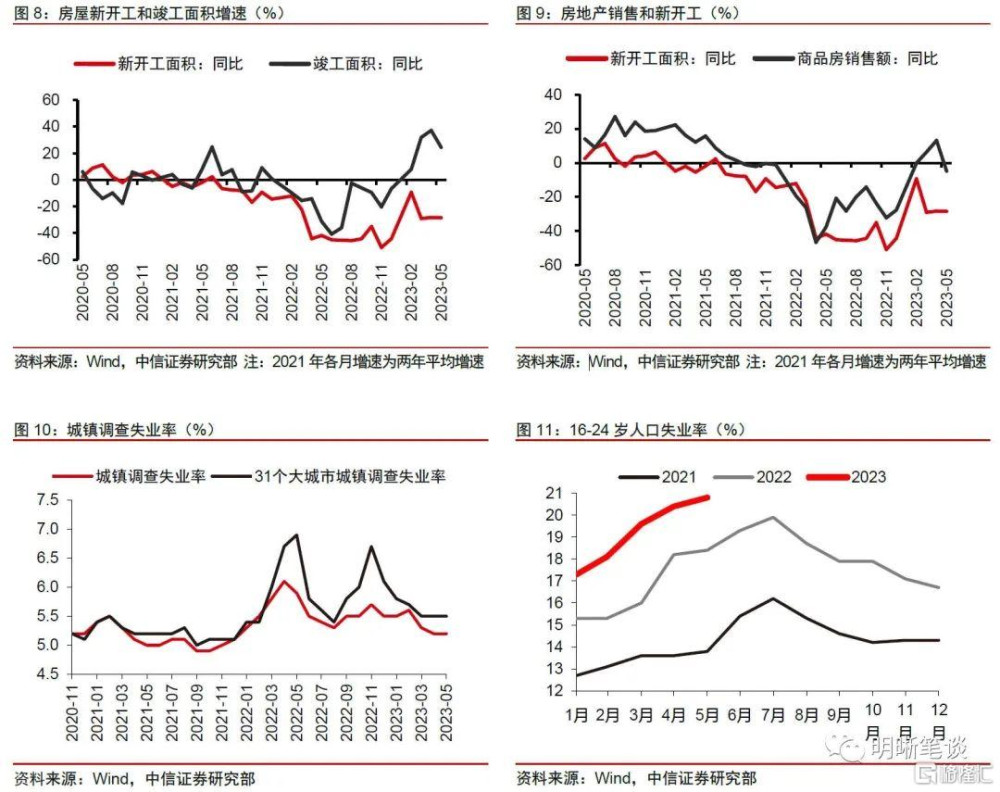

房地產銷售未見實質性回暖,投資信心仍未恢復。中信證券估算,5月房地產銷售面積同比下降3.0%,比上月下降8.5個百分點,銷售額同比增長6.8%,比上月下降21.1個百分點;同時,房屋竣工面積同比增長24.4%。總體來看,房地產行業的銷售額和竣工情況有一定好轉,但這主要源於去年同期低基數的影響,仍未出現實質性回暖。值得注意的是,5月房地產开發投資同比下降10.5%,降幅較上月擴大3.2個百分點,新开工面積同比下降27.3%,與4月份持平。考慮到去年同期基數效應的影響,今年5月地產投資的情況與4月份相比變化不大,企業信心依然偏弱。即便下半年地產投資基數越來越低,房地產投資的增速或許仍難以轉正。

制造業投資增速延續下滑,增長動能有所減弱。中信證券估算,5月制造業投資增長5.1%,比4月小幅下滑0.2個百分點。值得注意的是,1-5月民間投資增速僅爲-0.1%,今年以來民間投資增速一路下滑。由於制造業投資中民間投資佔比較高,民間投資信心的不足制約了制造業投資增速。在工業企業利潤下行的背景下,制造業投資增速受到一定制約,短期內存在進一步放緩的可能性。

就業:總體失業率保持穩定,年輕人失業率持續上升。5月全國城鎮調查失業率爲5.2%,同上月持平。31個大城市城鎮調查失業率爲5.5%,與上月持平。16-24歲人口失業率達到20.8%,比上月上升0.4個百分點。

債市策略:5月份經濟數據較4月有小幅改善,但需求端依舊偏軟,復蘇斜率有所放緩。對於債市而言,降息後的利多出盡和其他宏觀、產業政策預期引發市場短期震蕩運行。中期來看,經濟周期和資產荒環境並未實質性逆轉,債市回調後可把握做多機會。

風險因素:海外主要經濟體衰退風險;國內政策力度超預期變化;我國經濟復蘇不及預期;居民消費能力及意愿恢復不及預期。

正文

圖標目錄

注:本文節選自中信證券研究部已於2023年6月15日發布的《2023年5月經濟數據點評及債市分析—生產小幅回暖,需求仍顯不足》報告,報告分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:中信證券:生產小幅回暖,需求仍顯不足

地址:https://www.iknowplus.com/post/4835.html