城投短債,還有哪些可以選擇?

主要觀點

今年七月中央政治局會議提出“有效防範化解地方債務風險,制定實施一攬子化債方案”。以特殊再融資債置換隱性債務爲代表的化債方案使得城投債,尤其是短端城投債收益率快速下行。目前爲止落地的化債方案主要涉及隱性債務的風險防範,但從各地銀行普遍性的政企框架協議內容來看,銀行端債務風險的緩釋可能也囊括經營性債務的置換,而這爲中期城投債務的安全性提供了保障。銀行端對經營性債務的緩釋使得市場投資邏輯可以適當拉長,例如2025年之前的城投債似乎可以重點關注和參與,本文主要梳理2025年之前到期(含行權)的存量城投債收益率分布情況,並分析其性價比。

以估值和期限兩個維度,本文將城投債篩選爲8個區間。再根據省份劃分分別對在八大區間內的存量債券進行分析,作爲市場的參考。

對於2025年前到期的城投債,總體來看:1)第一梯隊爲估值區間在0%-3%的省份,主要上海、北京等強省份;2)第二梯隊爲估值水平在3%-4%的省份,經濟基本面也相對較好,但內部有所分化,部分區域近幾年槓杆上得過快;3)第三梯隊爲估值水平在4%-5%的省份,主要位於中西部區域;4)第四梯隊爲估值水平在5%-6%,這些地區存在一定的債務風險;5)第五梯隊爲估值水平在6%以上的地區,主要爲雲南、貴州等弱資質地區,市場密切關注的地區集中於此。

根據不同的期限和估值區間,並且選取其中的可重點關注的區域予以討論:

(1)1Y內中[3%, 4%):江蘇、浙江。江蘇省該區間存量債主要分布在泰州市、南京市、鹽城市;浙江省該區間存量債主要集中在湖州市、紹興市、寧波市;江蘇、浙江基本面的支撐力度大,債務風險較小。(2)1Y內中[4%, 5%):湖南、四川。湖南省該區間存量債主要分布在株洲市,四川省該區間存量債主要分布在成都市;株洲市是長株潭都市圈中的核心城市,成都市是成渝地區雙城經濟圈和成都都市圈內的核心城市,近年均積極推進新型工業化。(3)1Y內中[5%, 6%):天津、江西贛州。天津近年金融資源不斷湧入,助力化債。贛州是江西省重點發展的地級市之一,相關債務管控措施也在同步進行,在可控的風險下,存在一定的機會。(4)1Y內中[6%, +∞):山東、湖南。山東省近年注重債務管控,且中央三度發文支持山東省經濟發展。郴州、湘潭、株洲背靠湖南省,在債務風險管控方面均有一定的措施。(5)1-2.2Y內中[3%, 4%):浙江。浙江省該區間存量債主要集中在寧波市和紹興市,浙江基本面的支撐力度大,債務風險較小。(6)1-2.2Y內中[4%, 5%):湖南、四川。湖南省該區間存量債主要分布在株洲市和永州市;四川省該區間存量債主要分布在成都市,且區縣級平台分布較多。(7)1-2.2Y內中[5%, 6%):湖南、重慶。湖南省該區間存量債主要分布在株洲市國家級園區平台和懷化市市級平台。重慶該區間存量債主要集中在區縣級平台,具有較高的收益,可以適當下沉。(8)1-2.2Y內中[6%, +∞):山東、四川。山東省該區間存量債主要分布在濰坊市和濟寧市;四川該區間存量債主要分布在成都市區縣級平台,成都市在四川省有絕對領先地位,可適當考慮下沉。

風險提示:政策不及預期;化債政策落地進展不及預期;城投估值可能會反彈:贖回壓力和債市環境可能導致估值反彈。

正文

1、一攬子化債方案下的中期擇券邏輯

今年七月中央政治局會議提出“有效防範化解地方債務風險,制定實施一攬子化債方案”。以特殊再融資債置換隱性債務爲代表的化債方案使得城投債,尤其是短端城投債收益率快速下行。目前爲止落地的化債方案主要涉及隱性債務的風險防範,但從各地銀行普遍性的政企框架協議內容來看(詳見報告《銀行化債如何啓動?—政銀合作協議的角度》),銀行端債務風險的緩釋可能也囊括經營性債務的置換,而這爲中期城投債務的安全性提供了保障。畢竟隱性債務經過5年的化解風險已得到充分緩釋,城投更多的風險可能存在於經營性債務。銀行端對經營性債務的緩釋使得市場投資邏輯可以適當拉長,例如2025年之前的城投債似乎可以重點關注和參與,本文主要梳理2025年之前到期(含行權)的存量城投債收益率分布情況,並分析其性價比。

以估值和期限兩個維度,本文將城投債篩選爲8個區間。再根據省份劃分分別對在八大區間內的存量債券進行分析,作爲市場的參考。

對於2025年前到期的城投債,總體來看:1)第一梯隊爲估值區間在0%-3%的省份,主要上海、北京等強省份;2)第二梯隊爲估值水平在3%-4%的省份,經濟基本面也相對較好,但內部有所分化,部分區域近幾年槓杆上得過快;3)第三梯隊爲估值水平在4%-5%的省份,主要位於中西部區域;4)第四梯隊爲估值水平在5%-6%,這些地區存在一定的債務風險;5)第五梯隊爲估值水平在6%以上的地區,主要爲雲南、貴州等弱資質地區,市場密切關注的地區集中於此。

2、全國各省短端城投債估值分布

哪些短端有性價比?根據不同的期限和估值區間,並且選取其中的可重點關注的區域予以討論:

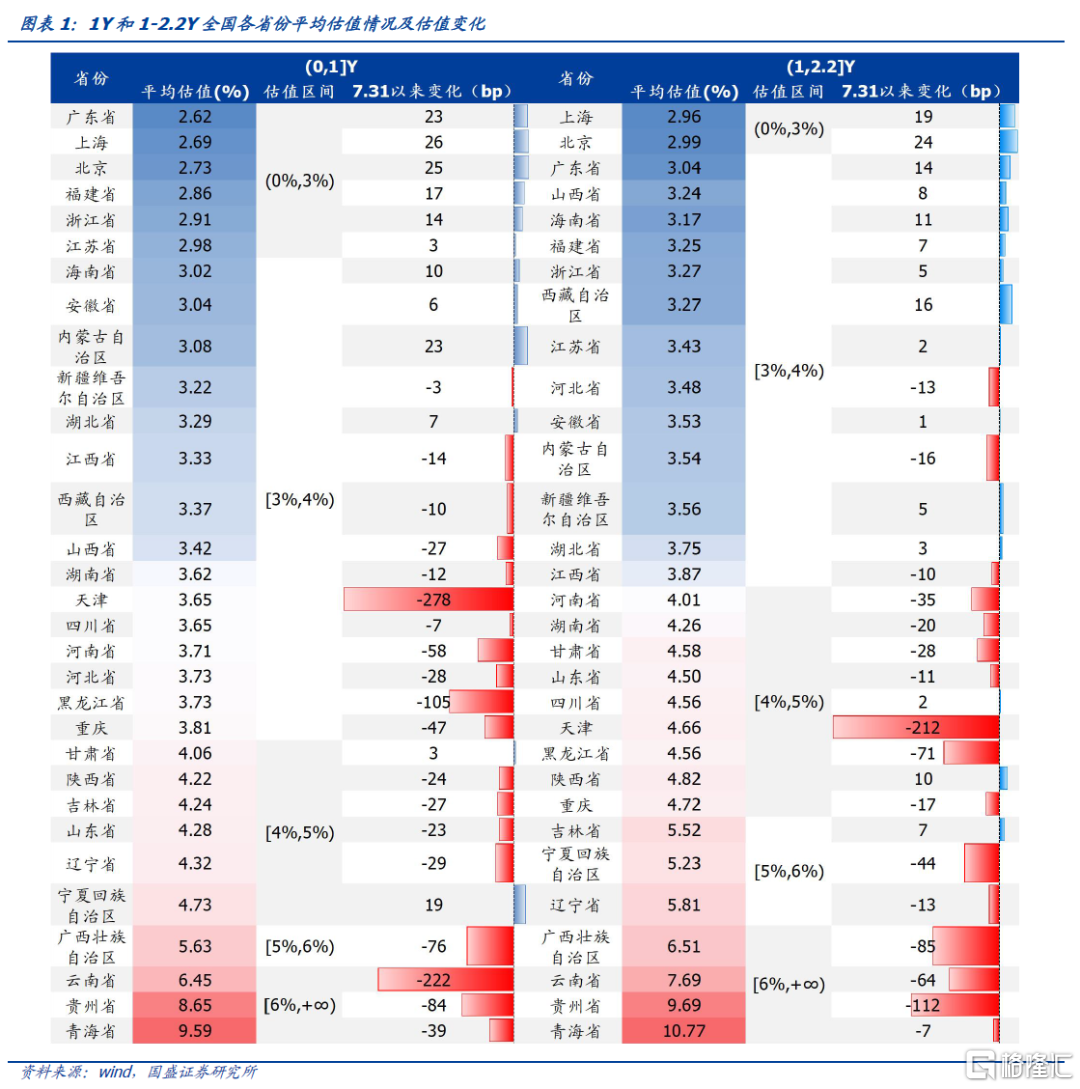

對於期限在1年以內的城投債,根據不同估值範圍,我們將全國所有省份分爲5梯隊:1)第一梯隊爲估值水平在0%-3%的省份,主要爲基本面較強的區域,如廣東(2.62%)、上海(2.69%)、北京(2.73%)等地,此外福建(2.86%)、浙江(2.91%)、江蘇(2.98%)也進入到第一梯隊;2)第二梯隊爲估值水平在3%-4%的省份,主要爲海南(3.02%)、安徽(3.04%)、湖北(3.29%)等地,這些地區經濟基本面也相對較好,但內部有所分化,部分區域近幾年槓杆上得過快;3)第三梯隊爲估值水平在4%-5%的省份,主要爲甘肅(4.06%)、陝西(4.22%)、山東(4.28%)等省份;4)第四梯隊估值水平在[5%,6%)的省份,僅有廣西(5.63%)一個省份;5)第五梯隊估值水平在6%以上,包括雲南(6.45%)、貴州(8.65%)、青海(9.59%)等弱資質地區,市場密切關注的地區集中於此。

而對於在1-2年的城投債,根據不同估值範圍,我們將全國所有省份分爲5個梯隊:1)第一梯隊爲估值水平在0%-3%的省份,主要包括上海(2.96%)、北京(2.99%)等經濟強省;2)第二梯隊爲估值水平在3%-4%的省份,爲廣東(3.04%)、山西(3.24%)、海南(3.17%)等地;3)第三梯隊爲估值水平在4%-5%的省份,主要爲河南省(4.01%)、湖南(4.26%)、甘肅(4.58%)等地;4)第四梯隊估值水平在5%-6%,分別爲吉林(5.52%)、寧夏(5.23%)、遼寧(5.81%);5)第五梯隊爲估值水平在6%以上的地區,分別爲廣西(6.51%)、雲南(7.69%)、貴州(9.69%)、青海(10.77%)。

23年七月中央政治局會議爲”有效防範化解地方債務風險”制定實施一攬子化債方案,10月特殊再融資債落地,目前披露發行超過1萬億,特殊再融資債發行緩解地方政府債務短期償付壓力,有利於穩定市場,但並未解決地方長期償付能力問題,在短期改善而長期尚未明朗的情況下,短端快速下沉仍是主要策略。對於1Y以內的城投債,估值水平在0%-3%的省份均所擡升;估值水平在3%-4%的省份除了海南、安徽、內蒙古和湖北估值上行,其余省份估值均有不同幅度改善;此外,估值水平在4%以上的省份,除了甘肅估值小幅上行,其余省份估值均有不同幅度改善。其中,第一梯隊自7月31日以來估值幅度均在26bp以內;第二梯隊的天津估值改善幅度達278bp,下行幅度居全國最高;第三梯隊估值變化幅度在-29-3bp之間;第五梯隊中雲南估值修復明顯,下行了222bp。對於1-2.2Y的城投債,第一梯隊和第二梯隊部分省份估值走高,其余估值改善的省份中,天津(-212bp)、貴州(-112bp)、廣西(-85bp)等省份改善相對更爲明顯。

具體到地級市層面來看,改善明顯的區域主要在貴州、廣西等重債省份。對於1Y 以內的城投債,改善幅度最高的前50 個區域主要分布在貴州(6 個)、雲南(6 個)、湖南(5 個)、山東(4 個)、四川(4 個)、廣西(4 個)等省份。對於1-2Y 的城投債,改善幅度最高的前50 個區域主要分布在廣西(6 個)、四川(6 個)、貴州(5 個)、雲南(4 個)、河南(4 個)等省份。

3、2025年末前到期(含行權,下同)的城投債哪些有性價比?

3.1 1Y內中[3%, 4%)

在期限爲1年內,收益率在3%-4%的城投債中,江蘇存量債規模最大。江蘇(3491億元)、天津(1863億元)、浙江(1228億元)、河南(1160億元)、山東(1081億元)存量債規模均爲千億級。此外,湖南(854億元)、江西(721億元)、重慶(710億元)、湖北(511億元)存量債規模也較大,均在500億元以上。可以重點關注江蘇、浙江:

1)江蘇:江蘇省在此區間內存量規模最多,從地級市來看,存量債主要分布在泰州市(623億元)、南京市(442億元)、鹽城市(308億元);從平台行政級別來看,存量債主要集中在區縣級平台(1694億元)和國家級園區平台(900億元)。江蘇省經濟財力在全國範圍內名列前茅,2022年GDP排名第二,財政自給率排名第六,並且近年來江蘇十分重視債務管控,在風險可控的情況下,可以提供較好的收益。

2)浙江:浙江在此區間的存量債規模達1228億元。從地級市來看,存量債主要集中在湖州市(355億元)、紹興市(287億元)、寧波市(124億元);從平台行政級別來看,存量債主要集中在區縣級平台(937億元),佔所有存量的76%。湖州市、紹興市、寧波市可選的區縣級平台較多。浙江省作爲東部沿海省份,經濟實力在全國位居前列,2022年GDP排名第四,財政自給率排名第五;寧波、溫州、紹興的GDP在全省範圍內排名分別爲第二、第三、第四。同時,近年來浙江省積極發展四大都市圈,紹興、溫州、寧波等地級市均積極推動經濟高質量發展,基本面的支撐力度大,債務風險較小。

3.2 1Y內中[4%, 5%)

在期限爲1年內,收益率在4%-5%的城投債中,山東(561億元)存量債規模最大。河南(454億元)次之,湖南(344億元)、江蘇(338億元)、四川(300億元)存量債規模均在300億元以上。山東省的存量債主要集中在省級平台及青島市區縣級平台;河南省存量債主要集中在商丘市、許昌市、安陽市等市級平台及鄭州市區縣級平台、开封市園區級平台;湖南省存量債主要集中在區縣級平台和國家級園區,株洲市存量債規模較大;江蘇省存量債主要集中在區縣級平台,徐州市、鹽城市存量債規模較大;四川省存量債主要集中在成都市的區縣級平台。可以重點關注湖南、四川:

1)湖南:湖南省在此區間的存量規模達344億元,從平台級別來看,存量債主要集中在國家級園區、區縣級平台和市級平台。從地級市來看,存量債主要分布在株洲市(124億元),株洲市作爲長株潭都市圈中的核心城市,近年來加快產業轉型升級,積極發展經濟,未來具有一定的發展潛力;除株洲市外,懷化市(52億元)、湘潭市(41億元)可供選擇的債券規模也較多。

2)四川:四川省在此區間有300億元的存量規模,從平台級別來看,四川省內存量債主要集中在區縣級平台和市級平台。從地級市看,存量債主要分布在成都市(118億元),作爲成渝地區雙城經濟圈和成都都市圈內的核心城市,成都市積極推進新型工業化,助力經濟圈的建設,而綿陽市作爲2022年全省範圍內GDP僅次於成都市的地區也有26億元的存量債可供選擇。

3.3 1Y內中[5%, 6%)

在期限爲1年內,收益率在5%-6%的城投債中,山東(250億元)、天津(168億

元)、江西(136億元)的存量債規模較大。山東存量債主要集中區縣級和市級平台,青島市、濟寧市、濰坊市存量債規模較大;天津存量債主要集中在省級平台;江西存量債主要集中在景德鎮市的市級平台。可以重點關注天津和江西:

1)天津:在此區間中天津的存量債規模爲168億元,主要分布在省級平台(114億元)。近年天津市政府一直和銀行類金融機構密切展开合作交流,金融資源不斷湧入,爲天津化債助力,並且積極建立債務基金緩釋債務風險。在此區間內,天津城投收益率較高,可以關注。

2)江西贛州:在此區間贛州有存量債16億元,集中在區縣級和園區級平台。近年來贛州市是江西省重點發展的地級市之一,中央也大力支持贛南地區的發展,在基礎設施建設,培育特色產業等方面給予了政策支持。2022年贛州市GDP和一般公共預算收入均在全省範圍內位列第二,在省內表現較好,並且相關債務管控措施也在同步進行,在可控的風險下,存在一定的機會。

3.4 1Y內中[6%, +∞)

在期限爲1年內,收益率在6%以上的城投債中,雲南(640億元)、山東(568億元)、貴州(264億元)的存量債規模較大。雲南省的存量債主要集中在昆明市的市級平台;山東省存量債主要集中在區縣級平台,濰坊市和濟寧市分布較多,分別有257億元和155億元;貴州省存量債主要集中在市級平台和區縣級平台,遵義市、六盤水市、畢節市分布較多。此外,可以重點關注山東和湖南:

1)山東:山東省該區間內存量債主要集中在區縣級平台;濰坊市(257億元)、濟寧市(155億元)、威海市(45億元)、青島市(40億元)分布較多。山東省財政收入規模排名全國前列,增速處於全國中上遊,財政質量總體排名全國靠前,其中青島市在省內地位突出,濰坊市、濟寧市排名靠前;此外近年山東省注重債務管控,山東省和濰坊政府多次表態和出台文件穩定市場預期,大力引進金融機構進行融資支持,此外2022年以來,中央三度發文支持山東省經濟發展,一定程度體現出中央政府對於山東省產業轉型和債務問題的重視。因此在可控的風險下,該區間存量債存在一定機會。

2)湖南郴州、湘潭、株洲:在此區間,湖南省範圍郴州市、湘潭市、株洲市存量債規模較大。株洲市作爲長株潭地區的核心城市之一,爲全省重點發展地區。2022年郴州市、湘潭市GDP排名全省中上遊,且郴州市GDP增速排名第一,在省內經濟增長較快;此外背靠湖南省,郴州、湘潭、株洲在債務風險管控方面也有一定的措施。在此區間內存量債收益率較高,可重點關注。

3.5 1-2.2Y內中[3%, 4%)

在期限爲1-2.2.2年,收益率在3%-4%的城投債中,江蘇、浙江、山東、安徽的存量債規模都在1000億元以上。江蘇有4974億元的存量債,蘇州市(840億元)、南京市(745億元)和南通市(523億元)分布規模較大;浙江有2325億元的存量債,其中寧波市(419億元)、紹興市(412億元)、杭州市(384億元)規模較大;山東和安徽也分別有1353億元和1132億元敞口。

此外,可以關注浙江:

浙江在此區間的存量債規模達2325億元,可供選擇較多。從地級市來看,存量債主要集中在寧波市(419億元)和紹興市(412億元),另外在杭州市(384億元)、嘉興市(280億元)、金華市(236億元)也有較多的分布;從平台行政級別來看,區縣級平台存在的城投債最多,佔存量的72.8%。浙江省整體經濟財政處於全國領先水平,實力較強,債務率水平中等,作爲東部沿海省份,素有“魚米之鄉”的美譽,經濟實力在全國位居前列,2022年寧波、溫州、紹興的GDP在全省範圍內也位於中上遊。同時,近年來浙江省積極發展四大都市圈,紹興、溫州、寧波等地級市均積極推動經濟高質量發展,基本面的支撐力度大,債務風險較少,另外,部分區縣平台的債券能提供較高的收益率,可以關注。

3.6 1-2.2Y內中[4%, 5%)

在期限爲1-2.2年,收益率爲4%-5%的城投債中,江蘇、四川、山東、湖北存量債規模較大。江蘇存量債有453億元,主要分布區縣級和國家級園區平台;四川存量債有326億元,集中在成都市(145億元);山東存量債有284億元,青島市(107億元)分布較多;湖南的存量債有227億元,市級平台分布較多。

此外,可以關注湖南和四川:

1)湖南:在此區間湖南省共有227億元的存量債,其中株洲市規模最大,有43億元,其次爲永州市,有34億元。從行政級別來看,市級平台的敞口較大(101億元),另外國家級園區平台(55億元)和區縣級平台(65億元)均有一定規模的存量。湖南省2018年來債務困境漸漸轉好,建立了一系列債務應對措施,債務風險得到有效控制。

2)四川:在此區間四川存量債規模有326億元,成都市佔比較多,達145億元。從行政級別來看區縣級(180億元)、市級(80億元)和國家級園區(53億元)平台分布較多。四川省經濟財力水平位於全國中上遊,基本面有一定的支撐力。

3.7 1-2.2Y內中[5%, 6%)

期限爲1-2.2年,收益率爲5%-6%的城投債中,江蘇、重慶存量債規模較大。江蘇有316億元的存量債,主要集中在鹽城市(134億元)和泰州市(74億元),區縣級平台(217億元)分布較多;重慶有295億元的存量債,區縣級平台分布最多(226億元)。

此外,可以關注湖南、重慶:

1)湖南有173億元的存量債,在株洲市(71億元)、懷化市(36億元)、湘潭市(13億元)等地均有分布。從行政級別來看,存量債主要集中在區縣級平台和國家級園區平台,其中株洲市國家級園區平台、懷化市市級平台存量債較多。背靠湖南,在債務風險嚴控的情形下,具有較高的收益,可以適當下沉。

2)重慶有295億元的存量債。從行政級別來看,存量債主要集中在區縣級平台,具有較高的收益,可以適當下沉。8月29日重慶市領導帶隊在北京走訪國務院金融管理部門;8月30日上午,支持重慶打造西部金融中心助力現代化新重慶建設金融系統座談會在北京舉行,可以適當關注.

3.8 1-2.2Y內中[6%, +∞)

在期限爲1-2.2年,收益率在6%以上的城投債中,貴州、山東、四川、重慶存量債敞口較多,其中貴州超過500億元。山東共有418億元的存量債,濰坊市(160億元)依舊佔比較高,濟寧和威海也有一定的存量,且主要集中在區縣級平台;四川有303億元的存量債,主要分布在成都市(120億元);重慶有286億元的存量債,區縣級平台分布最多(207億元);另外,雲南也有258億元存量債,敞口較大。

此外,可以關注山東、四川:

1)山東:在此區間中山東有418億元的存量債規模,濰坊市的存量最多,達160億元,另外濟寧市也有一定規模的敞口可以選擇(64億元)。從行政級別來看,區縣級平台存量規模超過全省的一半,其中濰坊市區縣級平台有93億元的存量債,可適當考慮下沉。

2)四川:在此區間中四川有303億元的存量債規模,成都市的存量最多,達120億元,另外遂寧市也有一定規模的敞口可以選擇(37億元)。從行政級別來看,區縣級平台存量規模超過全省的一半,主要集中在成都市,成都市區縣級平台有120億元的存量債,成都市爲四川省裏的大市,有絕對領先地位,可適當考慮下沉。

風險提示:政策不及預期;化債政策落地進展不及預期;城投估值可能會反彈:贖回壓力和債市環境可能導致估值反彈。

注:本文節選自國盛證券研究所於2023年11月2日發布的研報《城投短債,還有哪些可以選擇?》,證券分析師:

楊業偉 S0680520050001

yangyewei@gszq.com

趙增輝 S0680522070005

zhaozenghui@gszq.com

標題:城投短債,還有哪些可以選擇?

地址:https://www.iknowplus.com/post/48070.html