中金:美聯儲暫停加息有利風險偏好改善

美聯儲11月FOMC會議按兵不動,符合市場預期。美聯儲認爲美國經濟表現強勁,通脹進一步改善,權衡之下不急於重啓加息。近期美債利率上升、金融條件收緊也給了美聯儲更多等待觀望的時間。對市場而言,增長強勁疊加暫停加息有利風險偏好改善,前期下跌較多的資產或迎來喘息。

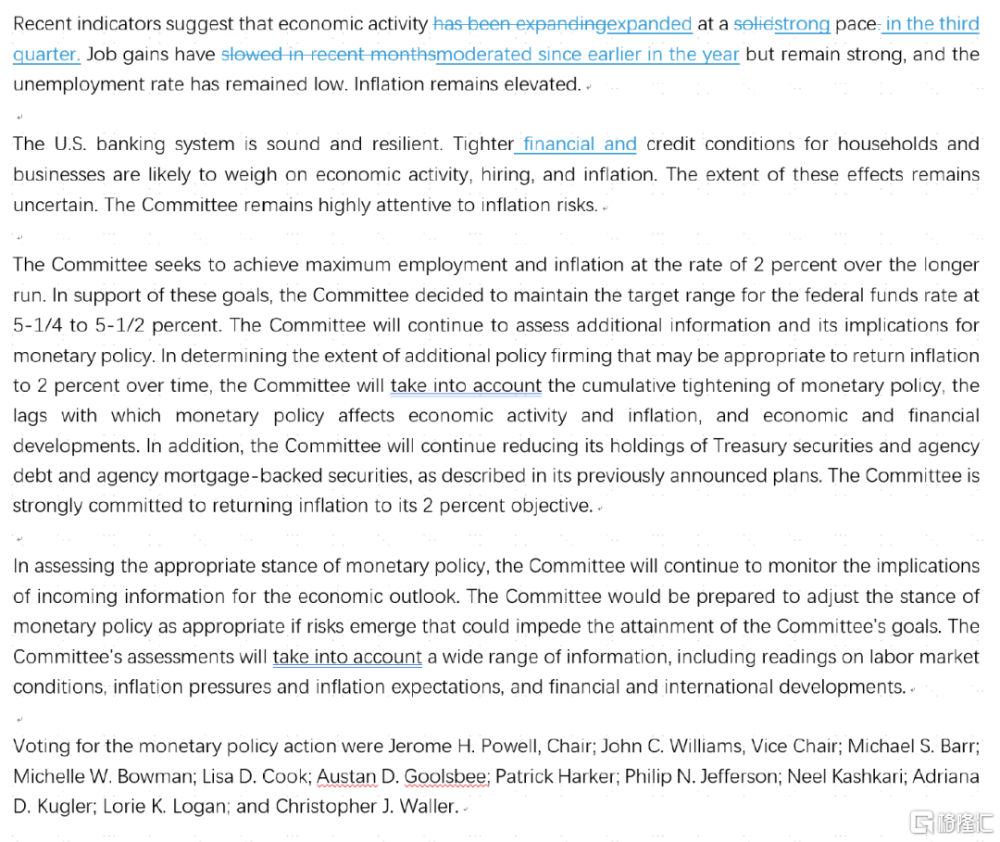

首先,美聯儲認爲美國經濟正在強勁擴張。從貨幣政策聲明看,與9月相比,一個措辭上的改變是對於經濟增長的判斷從穩健(solid)上調至強勁(strong),就業方面的表述也比之前更加樂觀,刪去了近幾月新增就業放緩的表述,改爲了新增就業較上半年有所放緩。對於經濟爲何強勁,鮑威爾提到需求和供給兩方面原因。

需求方面,美聯儲認爲今年消費支出表現超出預期,表明此前可能低估了家庭部門資產負債表的韌性以及就業持續擴張對於消費動能的支撐。供給方面,供應鏈恢復和勞動參與率回升既有利促進經濟增長,也有助於緩解通脹。鮑威爾也特別強調,本輪周期的獨特之處就在於聯儲加息壓降需求的同時,供給側仍在從疫情的擾動中不斷恢復,由此帶來的結果是美國經濟可以在不擡高通脹的情況下保持較高的GDP增速。

鮑威爾的分析給我們提供了一個重要线索,那就是美聯儲可以保持耐心,不急於重啓加息。如果經濟高增長背後主要來自於供給因素恢復的推動,那么通脹上行風險就是相對可控的,對於此種健康的增長模式,聯儲無需過度反應。三季度PCE通脹數據反映出的放緩趨勢是一個好的开端,美聯儲需要密切觀察未來的變化,以確保這種趨勢是持續的。

另一方面,近期金融條件的收緊可以在一定程度上替代加息,給美聯儲更多等待的時間。過去一段時間長端美債利率大幅擡升,權益市場也有所回調,帶動金融條件明顯收緊,這一點在貨幣政策聲明的表述改動中也有所體現。對美聯儲而言,市場利率自發上行降低了進一步緊縮的必要性,但鮑威爾也提到金融條件的緊縮必須是持續的。我們認爲這倒不是說美聯儲希望看到美債利率繼續上升,而是最好保持在當前水平一段時間,幫助美聯儲抑制需求過度擴張。

總而言之,隨着供需平衡不斷改善,貨幣政策抗通脹與穩增長的風險已更爲平衡,當前美聯儲不急於重啓加息,而是更傾向於等待觀察。美聯儲的最終目標是引導經濟軟着陸,謹慎行事、小心平衡是達到這一目標的必要條件。

對於市場而言,暫停加息有助於提振市場風險偏好,前期調整較多的資產將獲得喘息。本次會議釋放的信號來看,本輪加息周期短端利率進一步上升的空間可能較爲有限。雖然鮑威爾稱降息仍不在考慮範圍之內,但至少對於經濟增長而言,美聯儲“做得太過”的風險有所下降,增長前景也偏向利好。我們認爲,理想情況下,如果需求繼續平穩回落疊加供給不斷改善,“雙管齊下”之下,未來美國經濟走向軟着陸的概率進一步增加。FOMC會議後,美債利率有所回落,三大美股上漲,美元下跌,也顯示市場風險偏好有所改善

圖表:美聯儲貨幣政策聲明對比(11月 vs 9月)

資料來源:美聯儲,中金公司研究部

注:本文摘自中金公司於2023年11月2日已經發布的《美聯儲暫停加息有利風險偏好改善》,證券分析師:

肖捷文 分析員 SAC 執證編號:S0080523060021

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:美聯儲暫停加息有利風險偏好改善

地址:https://www.iknowplus.com/post/47706.html