保留加息預期,關注金融條件

投資要點

· 核心觀點:11月FOMC會議正式討論金融條件收緊對貨幣政策決策的影響。向前看,美聯儲大概率會維持“不加息,但保留加息選項”的方法,以求最大化平衡經濟下行與通脹上行風險。雖然後續公布的經濟數據對再加息與否起決定性影響,但末次加息對資產價格的影響已然趨弱,短期美元流動性收緊的增量衝擊減少。但是,基於未來三個季度美國經濟暫時軟着陸、通脹難實現2%目標的基准假設,我們認爲到明年6月時美聯儲都不具備降息的充分和必要條件。

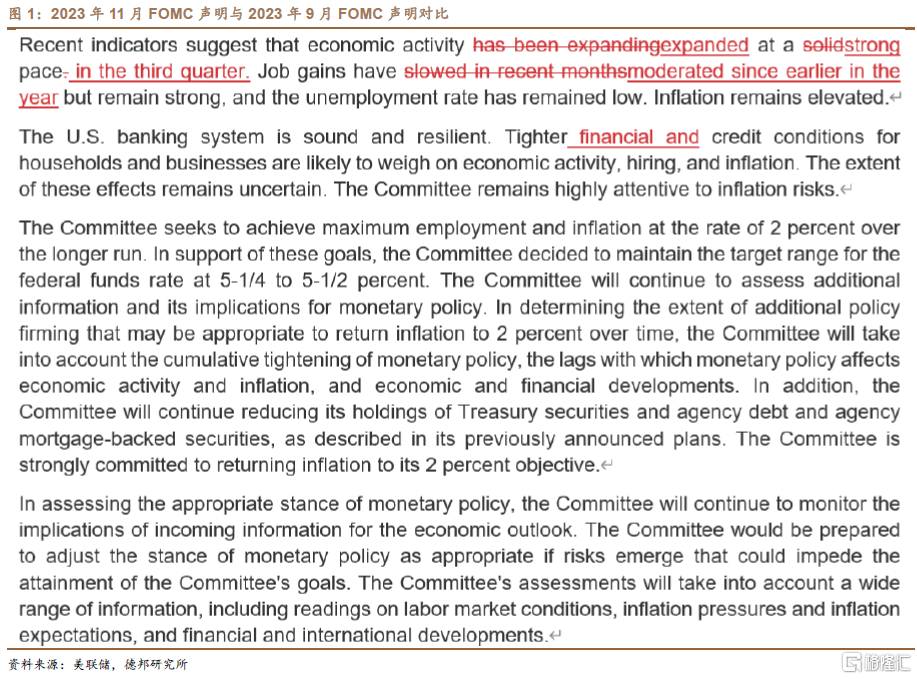

· 聲明:如期第二次暫緩加息,維持政策利率在[5.25, 5.5]%,上修對經濟增長的表述,增加對金融條件的關注。11月FOMC聲明與9月相比,除了維持政策利率不變外有三處微調:①上調經濟增長表述措辭,表述由solid→strong,以回應23Q3高達+4.9%的GDP增速,但我們認爲Q3高增長背後也存在預期已滿、結構一般、前景疲軟等問題,其強勁勢頭難持續。②勞務市場延續放緩(slowed→moderated),對應同比增速走弱程度放緩的新增非農就業。③新增對金融條件的表述(“tighter financial and credit conditions” ),表達對近期快速上行的10年美債利率的關注。

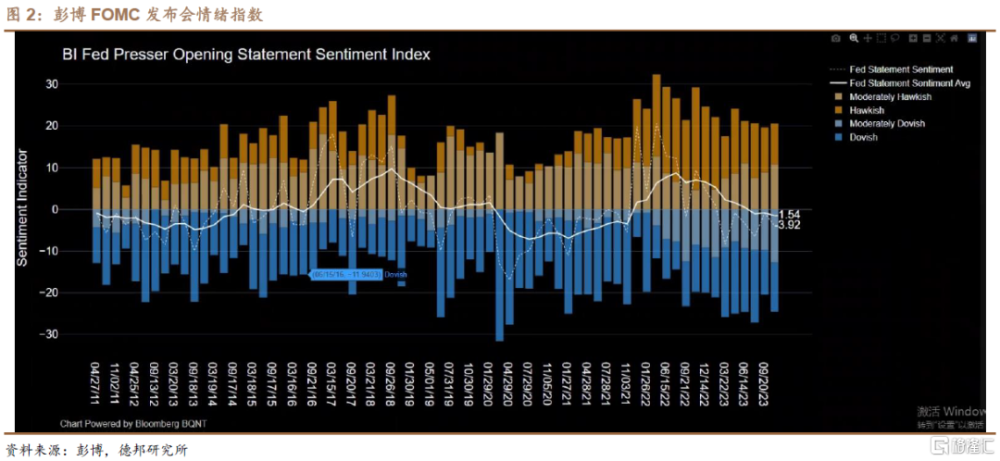

· 發布會:關注金融條件,保留加息預期,暫排降息可能,預期通脹將“顛簸”下行。發布會的內容圍繞金融條件、貨幣政策、經濟前景三大主題展开。①金融條件:認爲金融條件當前已顯著收緊,但認定其是否足夠限制性仍需滿足兩個條件——第一,金融條件的收緊是否具備持續性;第二,長端利率的上行並不能僅是對政策利率預期的反映。同時Powell強調金融條件是一個涵蓋股債匯等的廣泛指標,並不止看長端利率,且長端利率上行的緊縮效果較難量化(市場有測算近期10年美債利率的上漲等同於1-2次加息)。②貨幣政策:發布會开場詞上Powell表示,經濟增速持續高於潛在值、勞務市場持續緊俏意味着通脹上行風險猶存,美聯儲或仍需增量緊縮(further tightening)。但他也表示,點陣圖的有效性在FOMC會議間衰減,後續仍然看一攬子經濟數據決策是否再加息(包括通脹的回落趨勢、勞務市場再平衡的進程、廣義金融環境)。Powell同時明示當前階段美聯儲沒有考慮要降息。③經濟前景:Powell表示美聯儲沒有將6月紀要曾預測的溫和衰退(mild recession)重新納入對經濟的預測中。對於通脹前景,Powell認爲通脹進展將是顛簸的(“lumps and bumps”),致力於讓通脹長期性回到2%目標。彭博編制的FOMC發布會开場詞情緒指數錄得-3.92,爲3月以來最低。

· 展望:加息預期影響漸弱,降息預期仍過度樂觀。當前美聯儲面臨的風險更加雙向且均衡(加太多經濟易衰退、加太少通脹易失控),雖然發布會上Powell延續了“根據最新數據相機決策”的策略,並對是否結束加息持保留意見,但市場預期美聯儲12月再加息概率僅約20%。向前看,預計除非經濟數據延續確定性的過熱,否則美聯儲大概率會維持“不加息,但保留加息選項”的方法,以求最大化平衡經濟下行與通脹上行風險。但基於未來三個季度美國經濟暫時軟着陸、通脹難實現2%目標的基准假設,我們認爲到明年6月時美聯儲都不具備降息的充分和必要條件。

· 風險提示:美聯儲過早开啓降息周期引發通脹反彈甚至失控;美聯儲緊縮周期維持時間過長,引發金融系統流動性危機;通脹下行速率不及預期。

注:本文來自德邦證券於2023年11月2日發布的《【蘆哲&張佳煒&韋禕】保留加息預期,關注金融條件——2023年11月FOMC會議點評》,證券分析師:蘆哲(S0120521070001,首席經濟學家),張佳煒(S0120121090005,海外宏觀組組長),韋禕(S0120123040019,聯系人)

標題:保留加息預期,關注金融條件

地址:https://www.iknowplus.com/post/47707.html