民生策略:反彈是風,價值是繩

【報告導讀】在基本面預期修復行情伊始,博弈邏輯似乎都有站得住腳的理由,但是:即使各類資產面對同樣的正向驅動,未來或將面對不同的阻力。市場猶如風箏,如果反彈是風,那價值就是繩。

摘要

1 如果反彈是風,那尋找資產價格的繩

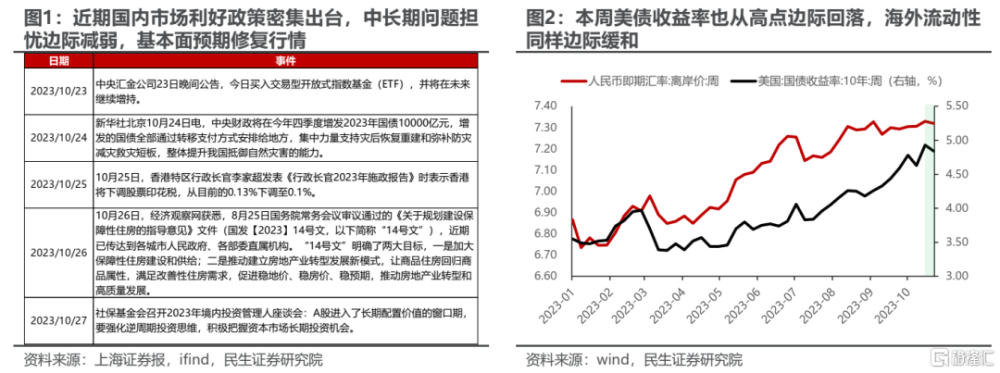

本周(2023年10月23日至2023年10月27日,下同)市場在國內中長期問題擔憂邊際減弱,海外流動性同樣邊際緩和的背景下迎來預期修復行情,然而在多重博弈下,市場似乎並沒有表現出明顯的主线,順周期與成長行情連番上演。在基本面預期修復行情伊始,市場因爲長時間的下跌,各類資產價格都到了階段性底部,而各種博弈邏輯似乎都有站得住腳的理由,因此行業輪動速度的加快存在一定的合理性,但是:即使各類資產面對同樣的正向驅動,未來或將面對不同的阻力。市場猶如風箏,如果反彈是風,那價值就是繩。往後看,我們也要釐清本輪復蘇周期與過去的宏觀環境、行業格局與企業行爲的不同,將目光投向真正中期視角下能夠帶來利潤成長性與穩定收益的地方,這才是投資級別機會的真正方向。

2 不一樣的復蘇周期帶來供需格局的逆轉,聚焦順周期產業鏈利潤分配機制的轉變

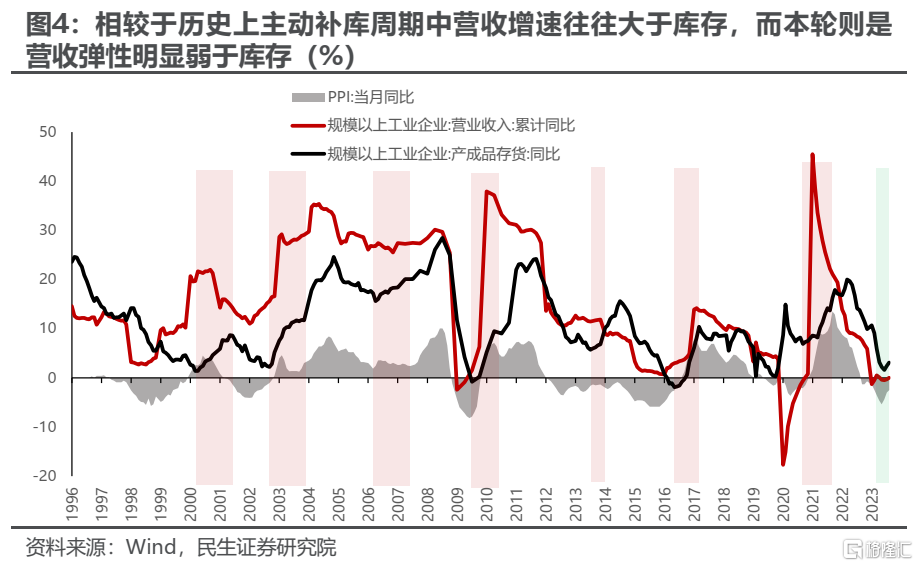

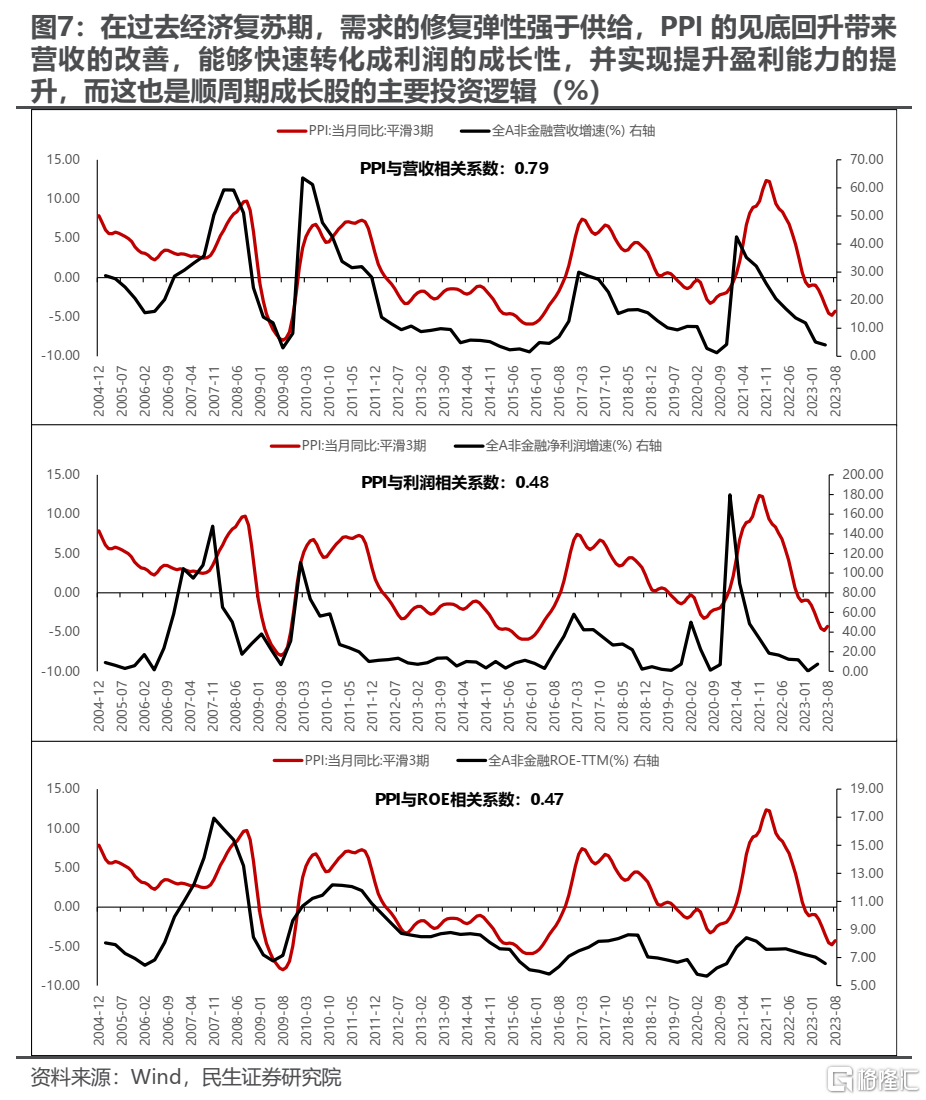

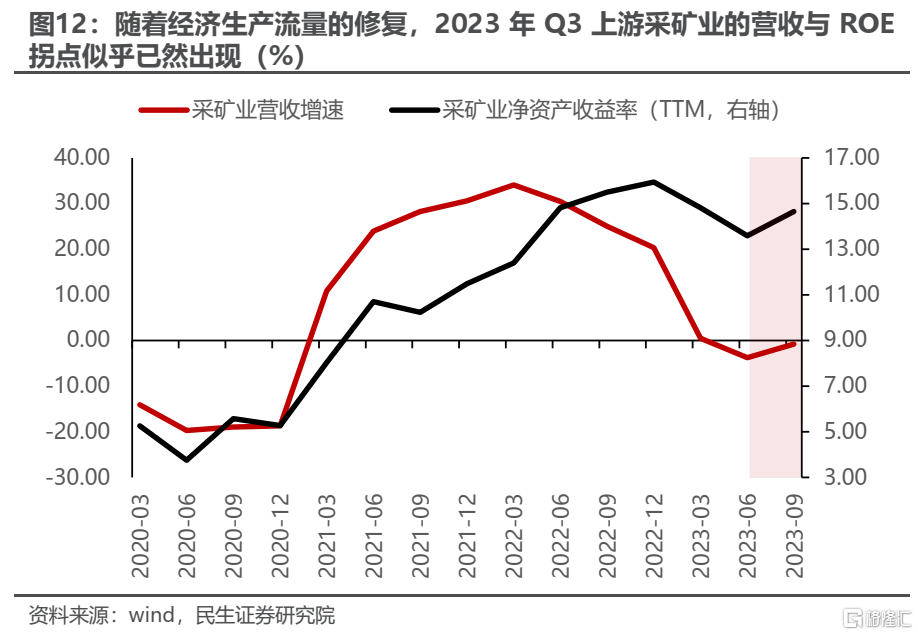

隨着中央政府开始主導財政擴表,市場對於經濟前景信心开始恢復。事實上,在過去的一個季度中,宏觀經濟一直處於企穩回升之中,從最新的工業企業業績中我們可以看到,庫存周期似乎已然進入主動補庫階段,然而我們注意到,相較於歷史上主動補庫周期中營收增速往往大於庫存,本輪則是營收彈性明顯偏弱,當我們固定基期後可以看到,9月營收(TTM)相較於7月仍是收縮的,而庫存則實現了明顯擡升。我們上期周報曾討論:更高的終端品的遠期價格和更低的原材料的遠期價格,指示企業對遠期利潤的美好愿景,這驅使着其在當下即使面對利潤擠壓仍保持與生產,甚至大量存貨優先被企業以工廠庫存形式持有,而非像過去一樣儲存在貿易商手中成爲當前的社會庫存。這意味着,在過去經濟復蘇期,需求的修復彈性強於供給,PPI的見底回升帶來營收的改善,能夠快速轉化成利潤的成長性,並實現提升盈利能力的提升,而這也是順周期成長股的主要投資邏輯。而在本輪復蘇周期中,由於國內需求彈性相對有限,且海外正在進行供應鏈的重塑,中遊制造業企業不得不加大生產和庫存持有來以應對將來行業的“內卷”,中遊企業的流量恢復帶來企業營收的增長,經濟總量增長仍會恢復,然而過度的競爭依然可能使得利潤的成長彈性低於預期。當前上遊的供應瓶頸仍在,產能利用率始終處於相對高位,隨着生產流量的不斷恢復,上遊分子端的業績彈性終將回歸。值得關注的是,中美在自身債務周期的驅動下均選擇了中央政府加槓杆,未來美聯儲進一步緊縮的空間有限,我們有望看到中美實際利率共振下行的趨勢。當實際利率下行時,上述企業行爲將進一步得到強化,我們可以把中國制造業看成一個龐大的力爭賺取遠月價值的庫存系統,而實際利率的下降本身就是它成本的下降。

3 過度共識的“成長”,尚未到來的未來與夢想

當下有實際分子端業績的成長股往往集中於制造業板塊,而制造板塊當下又面臨着前文所提到的利潤分配機制的約束,而產能周期的拖累已然在業績中逐漸顯現;而對於部分依賴遠期回報的中外產業映射的主題成長而言,則似乎面臨着逆全球化背景下映射路徑上的中斷風險。更爲重要的是,當前依然高企的美債名義利率限制了大量全球共振、海外映射特點的科技成長股的估值天花板空間,並大幅擡高創新活動成本,未來海外實際利率下行驅動更多爲通脹預期上行,名義利率下行恐怕有限。更重要的是,主流主動偏股基金對於成長的偏好顯而易見,這在短期的反彈更爲順理成章,但從中期來看:由於主動偏股基金3季度賽道投資比例仍然歷史高位,而負債端的贖回已經开始,那么反而中期又不得不面對阻力。歷史上,真正的未來與夢想,往往需要資產和負債端的共振,尚需耐心等待。

4 業績與價值,才是風箏的繩

大宗商品相關資產(銅、鋁、油、油運、貴金屬、煤炭)可能是未來真正具備利潤優勢的環節;第二,成長反彈中,相對優勢可考慮新能源產業(鋰電、光伏、整車)、軍工;第三,金融板塊在基本面見底時期有明顯超額收益(銀行、保險、券商),第三,由於本輪經濟更多基於生產流量的恢復,紅利資產在此刻同樣可以擇機布局。

風險提示:1)美聯儲超預期加息;2)產業格局加速惡化。

1、中外壓力邊際緩解,市場迎來預期修復行情

本周(2023年10月23日至2023年10月27日,下同)市場在國內中長期問題擔憂邊際減弱,海外流動性同樣邊際緩和的背景下迎來預期修復行情,然而在多重博弈下,市場似乎並沒有表現出明顯的主线,順周期與成長行情連番上演。我們認爲,在基本面預期修復行情伊始,市場因爲長時間的下跌,各類資產價格都到了階段性底部,而各種博弈邏輯似乎都有站得住腳的理由,並且或多或少在歷史上也曾被驗證過,因此行業輪動速度的加快存在一定的合理性。然而往後看,我們也要釐清本輪復蘇周期與過去的宏觀環境、行業格局與企業行爲的不同,這也必然會導致相應資產價格表現的分化,而我們也需要提前轉換思路,將目光投向真正中期視角下能夠帶來利潤成長性與穩定收益的地方。

2、似曾相識的復蘇周期,不一樣的利潤分配格局

2.1 庫存周期似乎已然進入主動補庫階段

在地方政府缺乏加槓杆空間的背景下,中央政府开始承擔擴表職責,給予市場強烈的“穩增長”信號,復蘇預期驅使部分投資者买入順周期板塊。事實上,我們從最新的工業企業業績中可以看到,9月的工業企業營收增速連續三個月邊際改善,產成品庫存增速同樣連續兩個月回升,而工業品價格表徵指標PPI也同樣在6月見底,庫存周期似乎已然進入主動補庫階段。

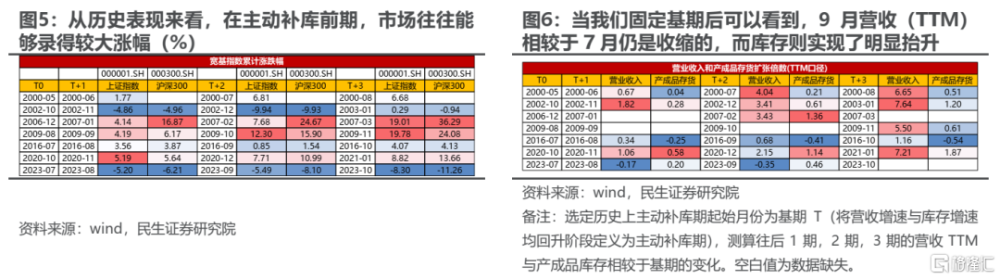

從歷史表現來看,在主動補庫前期,市場往往能夠錄得較大漲幅,相較之下本輪則明顯滯後,這其中一方面固然有交易層面的因素,然而從另一方面來看相較於歷史,本輪需求復蘇力度確實有所不足。尤其是我們注意到,相較於歷史上主動補庫周期中營收增速往往大於庫存,而本輪則是營收彈性明顯弱於庫存。尤其是當我們固定基期後可以看到,9月營收(TTM)相較於7月仍是收縮的,而庫存則實現了明顯擡升。這背後的原因我們在上周周報《康莊旅途》中有所論述,即從當前的商品結構來看,產業鏈偏下遊的商品普遍呈現Contango結構(遠期價格更高),而偏上遊的則以Back結構爲主(遠期價格更低)。企業遠期的利潤愿景是更可觀的,因此有意愿在當下保持流量與生產,並由於產成品所存在的遠月價值,其往往被企業以工廠庫存形式持有,而非儲存在貿易商手中成爲當前的社會庫存。

2.2 供需逆轉下,產業鏈利潤分配機制轉變

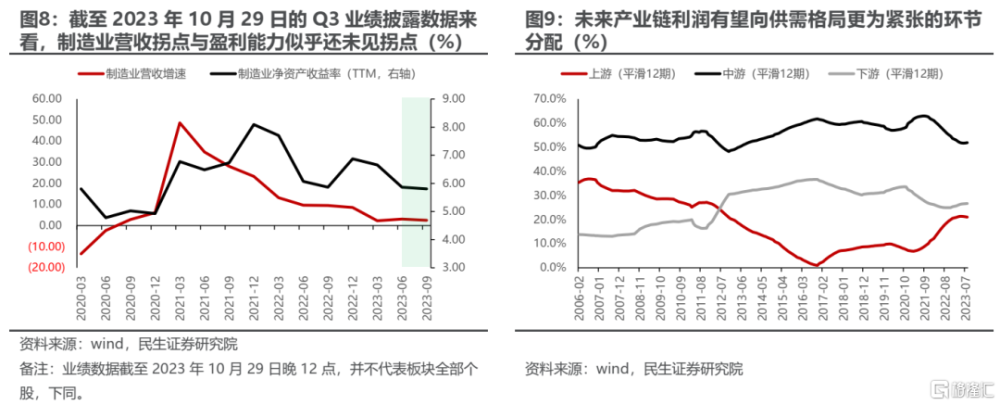

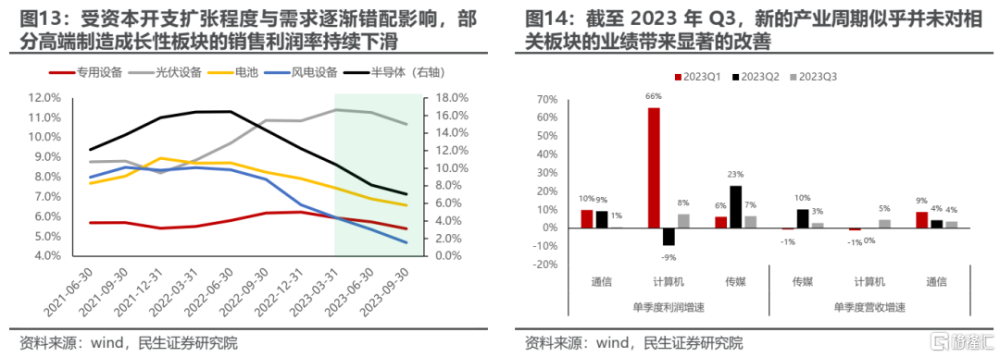

在過去經濟復蘇期,需求的修復彈性強於供給,PPI的見底回升帶來營收的改善,能夠快速轉化成利潤的成長性,並實現提升盈利能力的提升,而這也是順周期成長股的主要投資邏輯。而在本輪復蘇周期中,由於國內需求彈性相對有限,且海外正在進行供應鏈的重塑,中下遊工業企業的“內卷”使得供給端的彈性似乎更強(這其中也有部分環節因爲前期的資本擴張導致的產能過剩因素),這就導致即使經濟有明確的復蘇,流量的恢復帶來企業營收的增長,然而過度的競爭可能使得利潤的成長彈性低於預期,並不斷向供需更爲緊張的環節轉移。

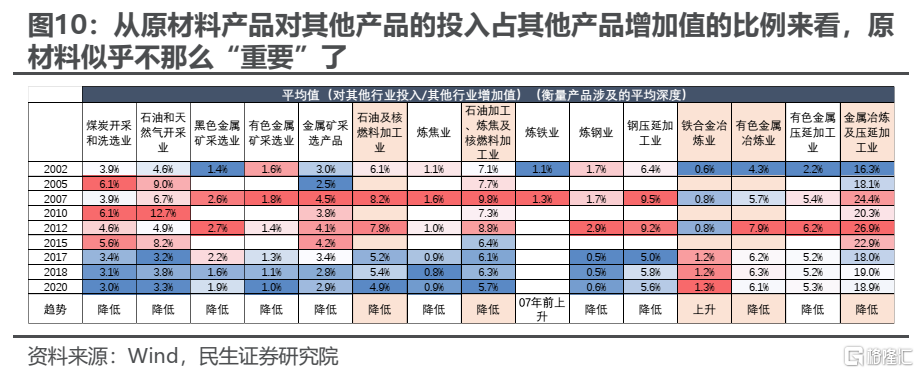

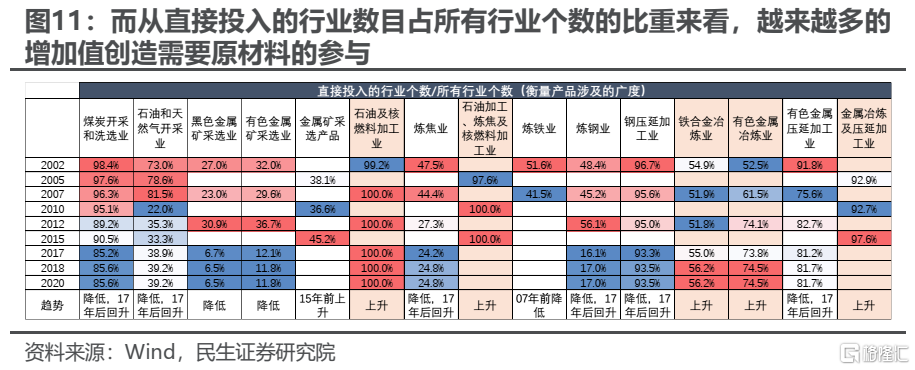

事實上,在未來需求復蘇存在一定的廣度,但是深度(彈性)普遍有限的環境中,越靠近產業鏈的上遊反而可能越具有確定性,我們可以看到,單純從原材料在增加值中的比例下降來看,原材料似乎不那么“重要”了,然而在下遊滲透的廣度卻在擡升,越來越多的增加值創造需要原材料的參與。當前上遊的供應瓶頸仍在,產能利用率始終處於相對高位,隨着未來生產流量的不斷恢復,其分子端的業績彈性也有望回歸。而從分母端來看,我們可以意識到,中美在自身債務周期的驅動下均選擇了中央政府加槓杆,未來美聯儲進一步緊縮的空間有限,而中國央行在海外流動性壓力緩解後釋放了操作空間,我們有望看到中美實際利率共振下行的趨勢,這對於以大宗商品爲代表的實物資產而言更爲受益。

3、不一樣的外部環境,不一樣的約束

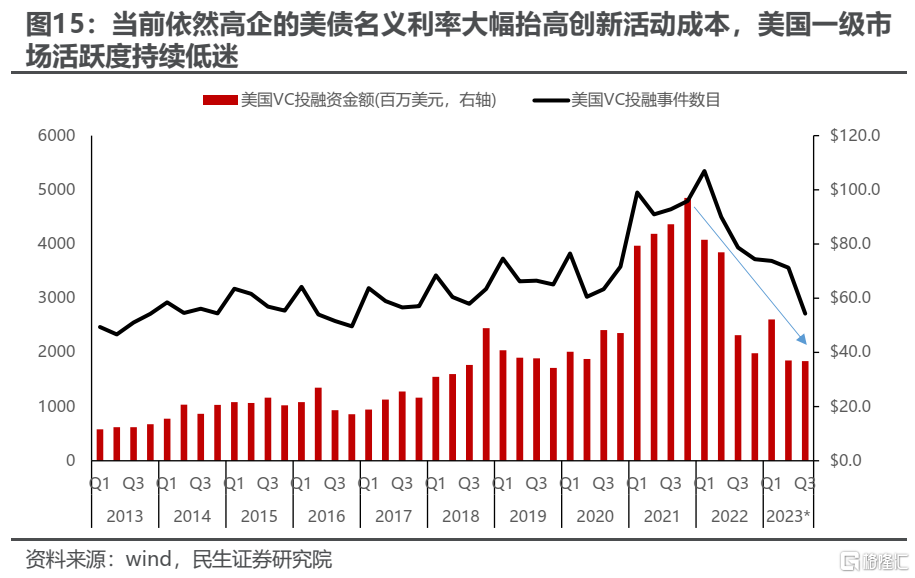

值得一提的是,參考2020年至2021年的經濟復蘇行情,买成長同樣成爲了當前預期修復行情中大量投資者的優先選擇。然而我們需要意識到的是,當下國內有實際分子端業績的成長股往往集中於制造業板塊,而制造板塊當下又面臨着前文所提到的利潤分配機制的約束,而自身產能周期的拖累已然在業績中逐漸顯現;而對於部分依賴遠期回報的中外產業映射的主題成長而言,則似乎面臨着逆全球化背景下映射路徑上的中斷風險。更爲重要的是,當前依然高企的美債名義利率限制了大量全球共振、海外映射特點的科技成長股的估值天花板空間,並大幅擡高創新活動成本,而這與歷史上經濟復蘇周期內貨幣流動性環境的寬松(尤其是2020年至2021年)顯著不同。

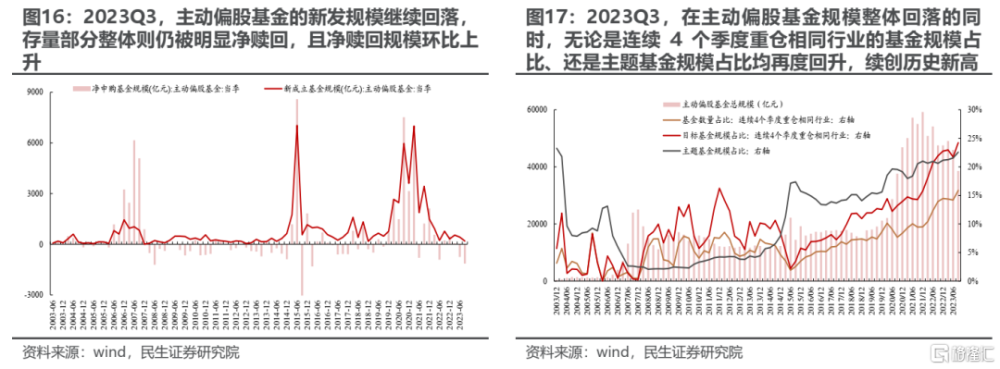

而事實上,從最新披露的基金三季報中我們可以看到,與歷史上新的主流配置板塊出現的規律不同,2023年Q2的“新賽道”行情既沒有帶來基金業績端的格局變化,也沒有成功驅動負債端的擴張,當下依然是缺乏增量資金的市場,機構投資賽道化的格局也並沒有改變,機構投資者所追逐的新成長資產投資似乎仍然面臨着“嘆息之牆”。

4、順風仍將繼續,但也要爲中期的變化做好准備

在對國內中長期問題的擔憂與海外流動性壓力均實現邊際緩解後,基於經濟基本面修復的行情仍將持續一段時間,然而在順風的時刻,我們也需要提前爲未來利潤分配機制與最終格局的轉變做好准備:

第一,在未來經濟修復之中,供給端存在瓶頸的大宗商品相關資產(銅、油、油運、鋁、貴金屬、煤炭)可能才是真正具備利潤成長性的環節,並同樣將受益於中美實際利率的下行。

第二,金融板塊在基本面見底時期有明顯超額收益,值得關注(銀行、保險券商)。

第三,由於本輪經濟更多基於流量的恢復,紅利資產比起以往需求恢復期來看更爲有利。

5、風險提示

1)美聯儲超預期加息。美聯儲超預期加息將大幅抑制全球大宗商品需求,並使得美元大幅走強,這將打擊大宗商品價格。

2)產業格局加速惡化。如果以新能源爲代表的基金重倉行業的產業格局加速惡化,產能迅速過剩,那么中期問題將在短期內提前暴露,市場情緒走弱之下板塊存在進一步下跌的風險。

證券研究報告:A股策略周報20231029:反彈是風,價值是繩

對外發布時間:2023年10月29日

報告撰寫:牟一凌 SAC編號S0100521120002 | 吳曉明 SAC編號S0100523080002

標題:民生策略:反彈是風,價值是繩

地址:https://www.iknowplus.com/post/46564.html