預期引導型貨幣體系和美聯儲的預期管理框架

引子

2023年10月26日,美國公布三季度經濟數據:美國第三季度實際GDP年化季率初值升4.9%,預期升4.3%,第二季度終值升2.1%;第二季度修正值升2.1%,第二季度初值升2.4%。

對此,美國投資者Cathie Wood 評論道:

政府統計數據似乎並沒有反映出經濟的疲軟程度。許多公司都公布了令人震驚的疲軟營收。UPS目前在美國的快遞量增長不如2007-2009年(ps:金融危機期間)。在下跌了近兩年之後,上個季度又下跌了約11%。

事實上,Elon Musk 在今年五月初就表達過類似的質疑:

相較於美聯儲滯後的數據,馬斯克認爲自己手裏的數據才是反映經濟形勢的“實時景象”,所以更了解當下全球經濟的真實狀況。如果美聯儲繼續加息,目前已經處於“輕微衰退”的經濟,將轉爲“嚴重衰退”。

從美股的角度來觀察,6月和7月美股經歷了一波快速的上漲,馬斯克的質疑似乎是錯的,但是,8月之後美股又开啓了一波迅速的下跌,美股用5個月的時間向大家展示了經濟如何從“輕微衰退”到“嚴重衰退”。

於是,我們就有了一個很重要的疑問:美國政府的經濟數據必然反饋經濟的真實狀態嗎?

這篇文章打算從美國貨幣體系是如何運轉的角度,去解讀這個問題,即美國政府的關鍵數據是用來反饋實體經濟,還是什么其他功能。

美聯儲的息到底是哪個息

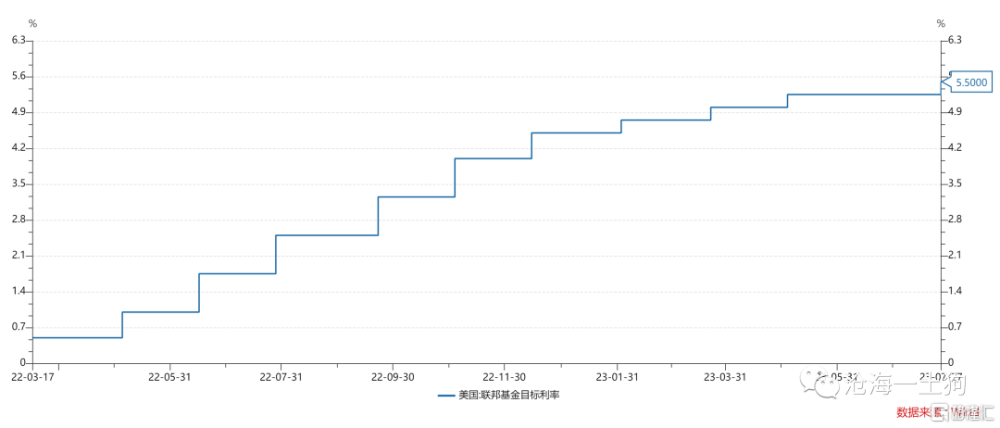

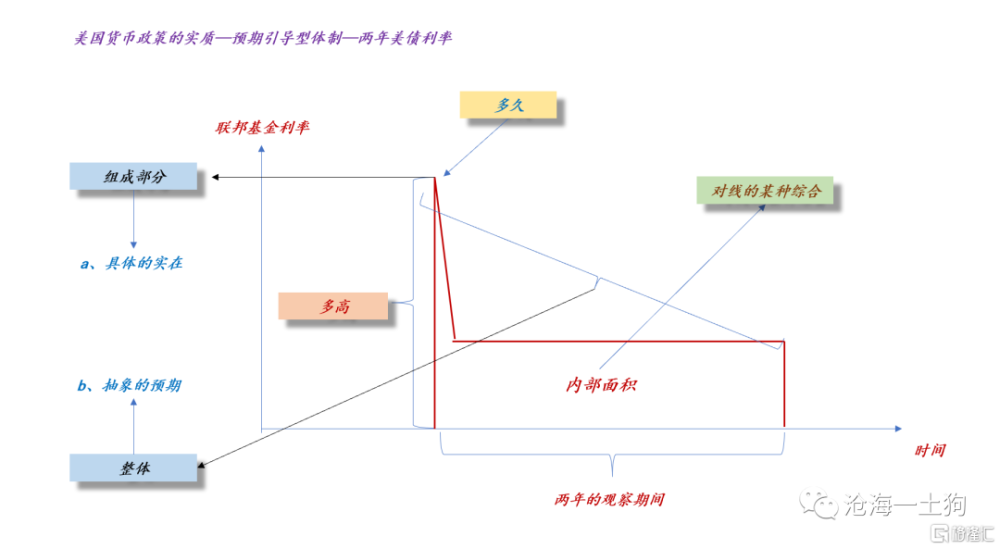

一直以來,在中文的財經媒體上流行了一個重要但不起眼的錯誤:搞不清楚美聯儲的息是哪個息。

很多人認爲,美聯儲的息是聯邦基金利率,是那個具體的實體。這很符合東方人喜歡具體事物的傾向(ps:對立於西方人的抽象和務虛)。

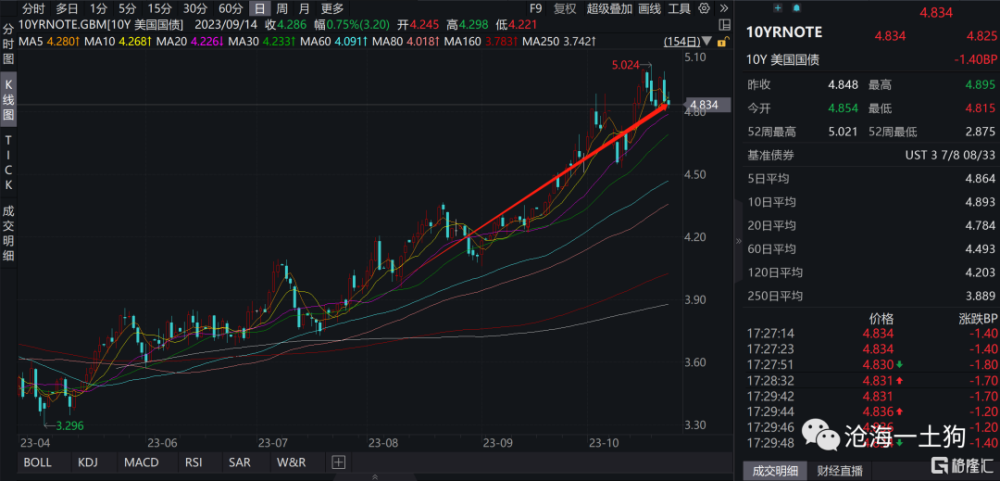

然而,不幸的是,美聯儲的那一套是西方人搞出來的,真正的息是兩年美債利率,是一個抽象的事物,是一個對未來兩年聯邦基金利率路徑的預期。

顯而易見,二者的差距是極其顯著的,一個是冰冷的實體,是多少就是多少(ps:讓東方人覺得踏實);另一個是多變的預期,反饋的是人心的變化(ps:讓東方人覺得不踏實)。

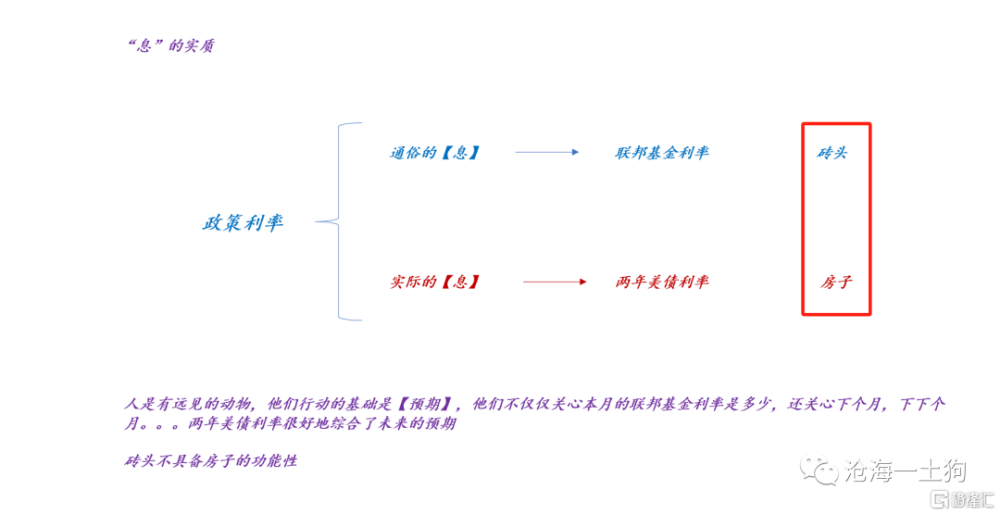

在這裏有一個有趣的比喻,聯邦基金利率是一塊塊死硬的磚頭,但是,我們可以用這些磚頭搭建成不同形狀的房子。雖然房子由磚頭構成,但是,房子的功能遠遠超越了磚頭的功能。

從這個角度來看,把聯邦基金利率當成“真息”一個極其嚴重的錯誤,完全喪失了美國貨幣體系的實質——預期引導。

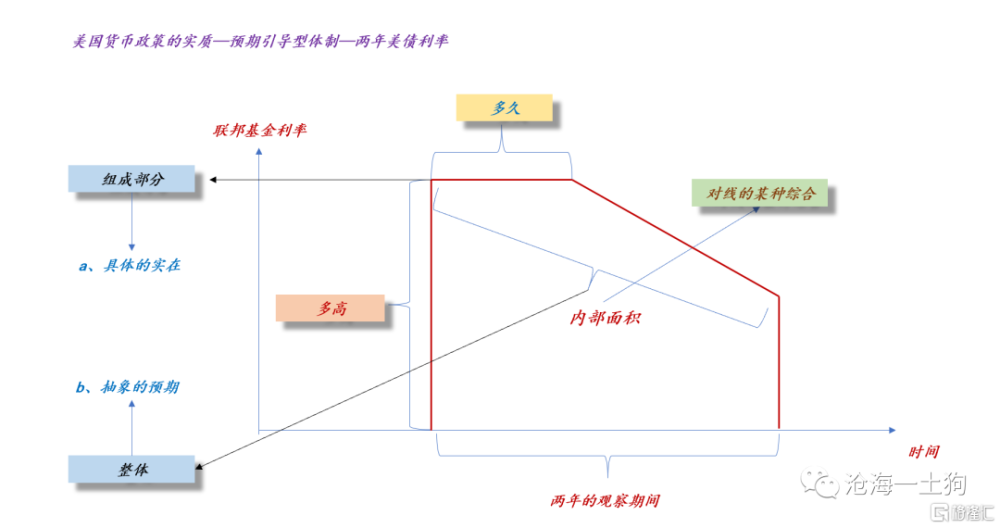

從實體到預期

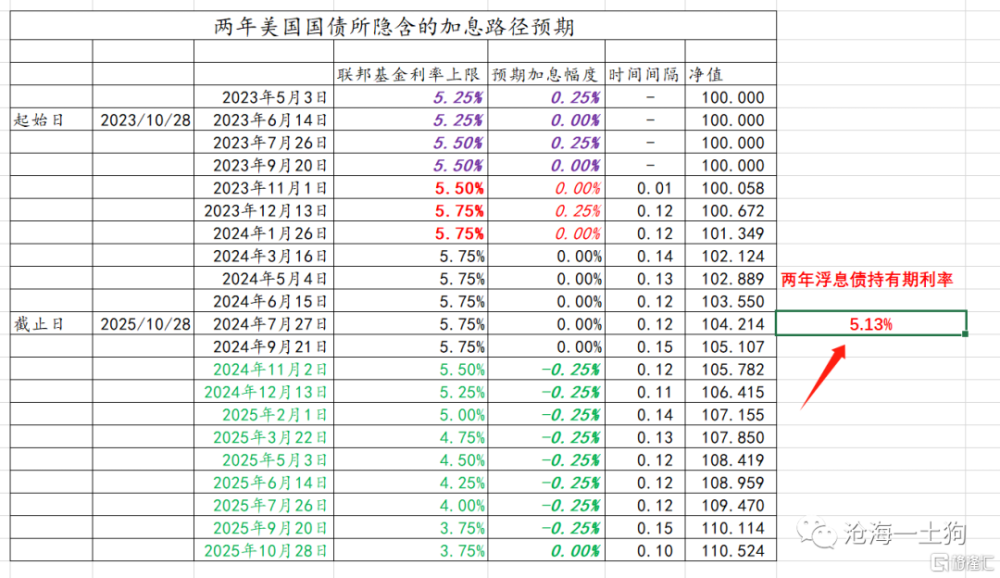

聯邦基金利率是具體的實體,兩年美債利率則是抽象的預期。下圖十分清晰地向我們展示了二者的關系:

每一個兩年美債利率背後,所對應的不僅僅是當期的聯邦基金利率,還包括對未來一整條路徑的預期。

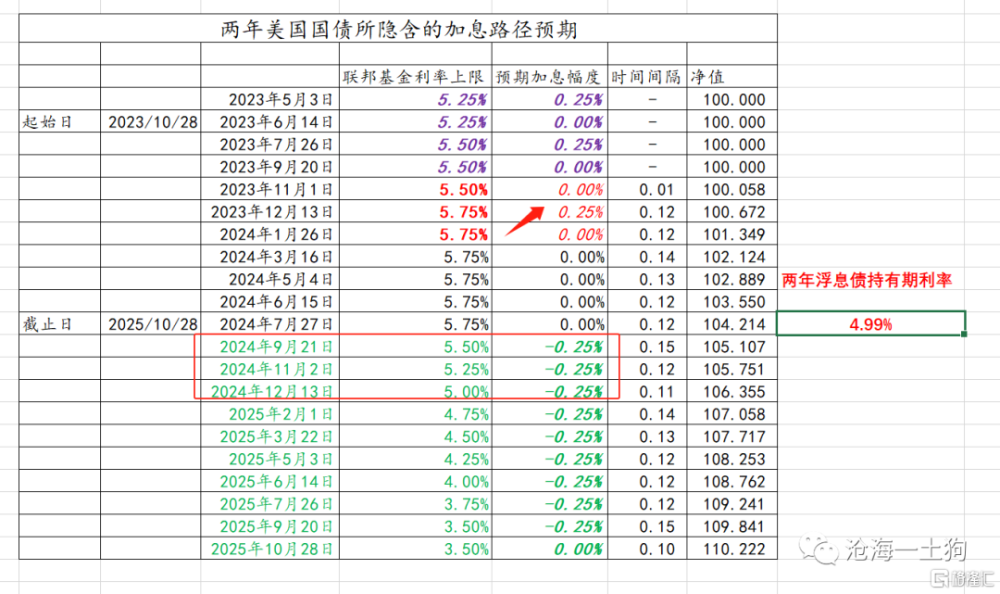

目前,兩年美債利率在5%,其所對應的路徑預期爲,1、年底加息一次;2、明年降息3次。

事實上,這個利率已經跟點陣圖有些偏離了,根據9月議息會議的點陣圖,兩年美債利率應該在5.13%。

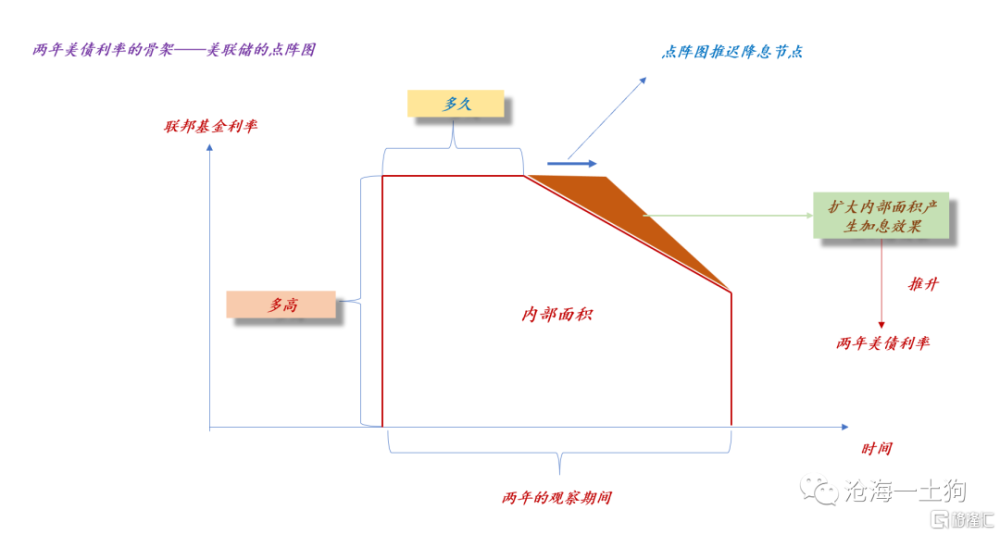

預期的引導者和執行者

從上述的案例中不難發現,美聯儲是預期的引導者,其引導的工具是點陣圖,即每次議息會議SEP的核心構成了預期的骨架。

從聯邦基金利率的角度來看,9月議息會議並沒有加息。

但是,從預期的角度來看,美聯儲調整了SEP,推遲了點陣圖中降息的時間點,擴大了內部面積,推高了兩年美債利率,實質上產生了加息的效果。

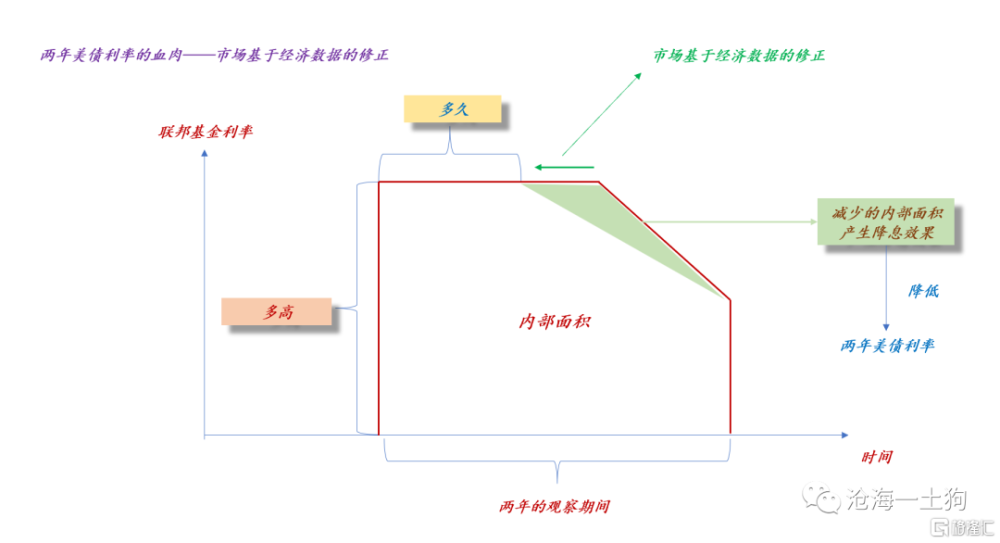

資本市場是預期的執行者,他們在預期的骨架之上修正預期,形成最終的結果——兩年美債利率。

如上圖所示,雖然9月議息會議給出了一個預期的骨架:1、年底加息一次;2、明年降息2次,但是,資本市場基於自身體感(ps:美股表現)和關鍵經濟數據,下修了這個預期:1、年底加息一次;2、明年降息3次。

綜合來看,預期引導型貨幣體系由兩個主體完成,一個是預期引導者,一個是預期執行者,前者提供骨架,後者提供血肉,二者缺一不可。

預期的脆弱性

然而,預期不是實體,是極其脆弱的,資本市場可以不服從美聯儲的引導。這會導致預期的坍塌。

如上圖所示,即便聯邦基金利率維持高位,一旦預期坍塌,內部面積也會大面積萎縮,導致兩年美債利率迅速回落。

事實上,在2023年3月份發生過一起“預期坍塌事故”,這次事故的導火索是“硅谷銀行事件”。投資者們不相信,在美國金融市場出現問題的情況下,美聯儲會維持鷹派的態度。

“預期坍塌事故”之後,美聯儲花了近4個月的時間,才把坍塌的房子重新建立起來。

預期的加固措施和美聯儲的預期管理框架

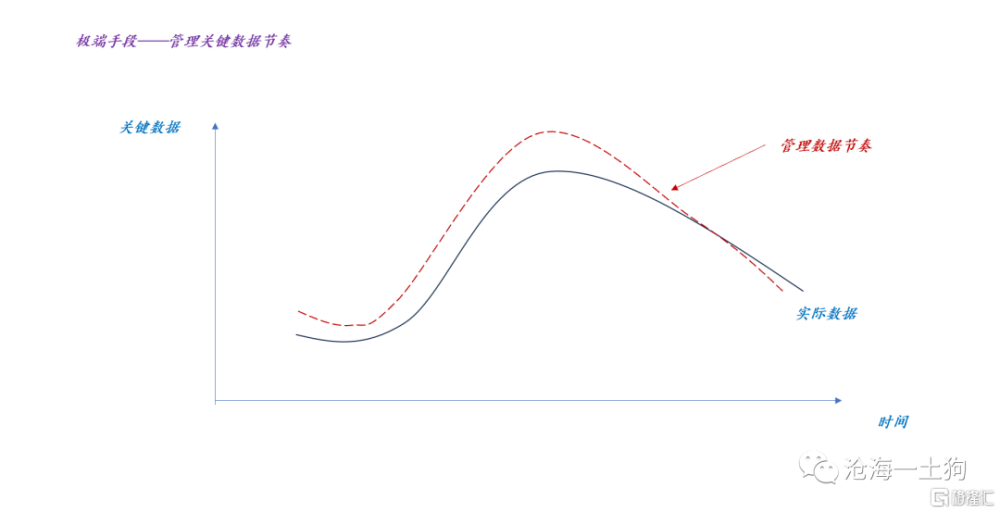

既然“預期房屋”會因爲特殊事件坍塌,也會因爲關鍵經濟數據坍塌。所以,從維護“預期房屋”穩定性的角度,美國政府有必要管理關鍵經濟數據。

越臨近加息周期的後半程,這種管理的必要性就越大。這是因爲,隨着經濟的回落,大家的體感越來越差,但出於遏制通脹的角度,有必要讓兩年美債利率維持高位。

因此,管理關鍵經濟數據成爲一個抓住市場預期的重要手段。

如上圖所示,當局可以在關鍵時期,盡可能地上修數據,盡可能別讓【壞數】漏出來。直到度過這段關鍵時期,再把數據找補回來。

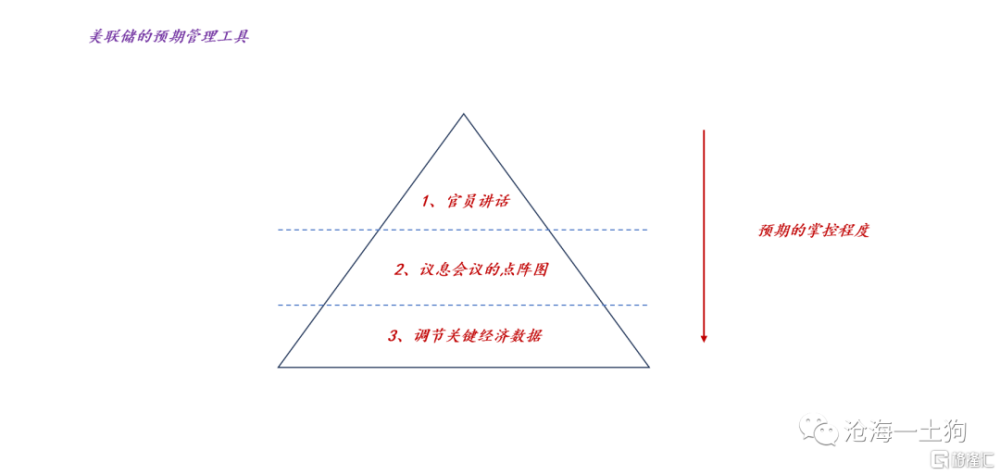

因此,如果我們理解了美國貨幣體系的核心——預期管理,那么,我們就很自然地可以把“關鍵經濟數據的披露”當成一種預期管理工具。於是,就有了以下的美聯儲預期管理框架:

這個框架分爲三層,對預期的掌控程度逐次遞減:

1、官員講話;

2、議息會議的點陣圖;

3、調整關鍵經濟數據;

滯脹情形

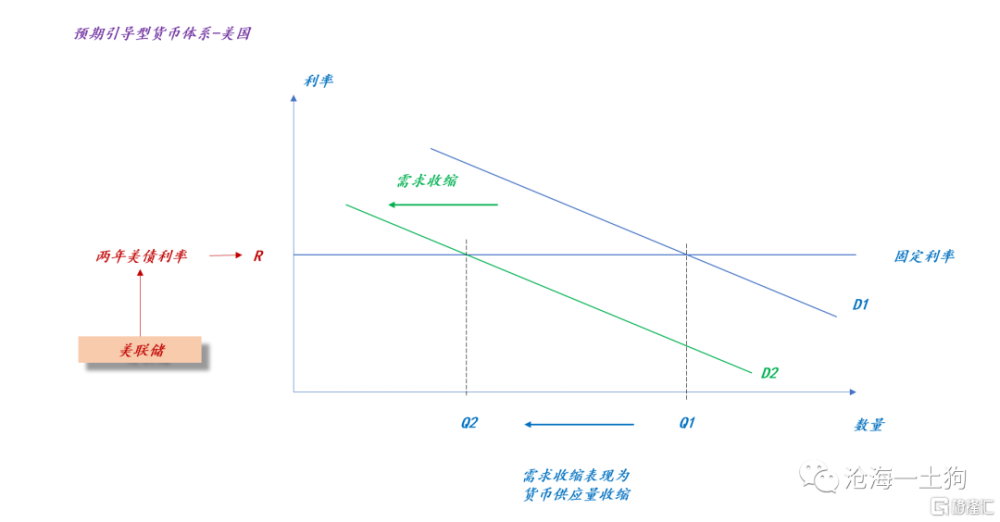

如果我們把關鍵經濟數據納入美聯儲的預期管理框架(ps:成爲貨幣政策的一部分)之中,那么,關鍵經濟數據的堅挺和實際經濟的收縮就不是那么有衝突感了。

前者反饋的是貨幣政策意圖,後者反饋的是實際經濟情況。現在我們身處於殘酷的滯脹階段。

如上圖所示,關鍵經濟數據的堅挺只會讓兩年美債利率堅挺(ps:背後是美聯儲擔心通脹反復),但是,實際經濟一直在收縮,於是,金融系統的貨幣供應量快速減少。這就是典型的滯脹情形。

事實上,8月份以來,美國金融市場遭遇了股債雙殺,全面反饋了流動性的收縮。

此外,如果把關鍵經濟數據披露納入“貨幣政策”,成爲貨幣供給曲线的一部分,我們就能理解一個十分詭異的現象:經濟數據出【好數】,標普500指數下跌。

事實上,經濟數據出【好數】幾乎等同於加息本身,因爲,這套體系本身就是建立在預期之上的。

結語

綜上所述,我們就能理解Cathie Wood和Elon Musk的批評以及我們長久以來的困惑了,核心點在以下幾個方面:

1、美國貨幣體系的核心是預期引導;

2、真正的息是兩年美債利率,而不是聯邦基金利率;

3、預期維穩並不容易,有些時候需要特殊手段;

4、美聯儲的預期管理框架包括,a、官員講話;b、議息會議點陣圖;c、管理關鍵經濟數據;

5、當經濟進入滯脹階段,管理關鍵經濟數據成爲必要手段;

在《》一文中,我們討論了a股進入右側行情的必要條件:兩年美債拐頭向下。

這篇文章則告訴我們如何判斷兩年美債的拐點:美聯儲开始放【壞數】出來。

最近美國當局已經开始披露一些【壞數】了:

1、美國第三季度核心PCE物價指數年化初值環比升2.4%,預期升2.5%。

2、美國上周初請失業金人數爲21萬人,預期20.8萬人,前值自19.8萬人修正至20萬人;

3、美國9月核心PCE物價指數同比上升3.70%,創2021年5月以來新低,預期3.70%,前值3.90%。

不要孤立地去看待事物,世界是一個整體;也不要碎片化地廣泛聯系,世界是一個具備一致性的整體。

標題:預期引導型貨幣體系和美聯儲的預期管理框架

地址:https://www.iknowplus.com/post/46144.html