關於A股進入右側行情的條件

引子

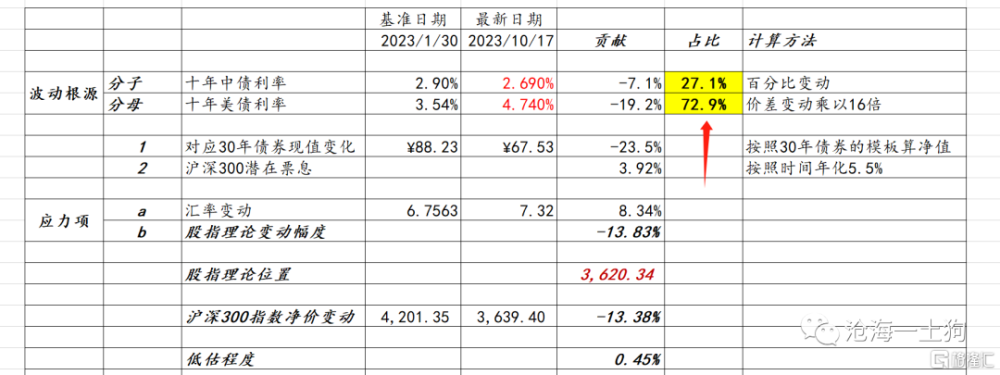

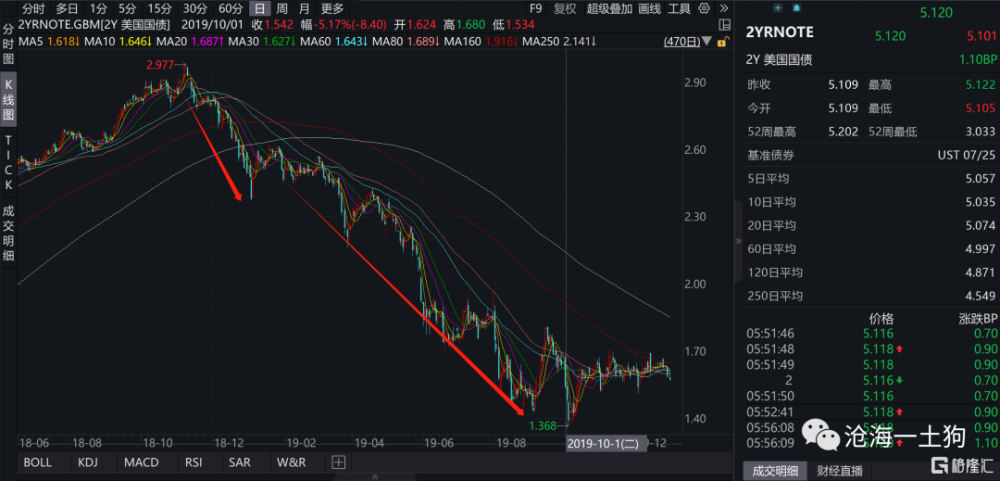

自2023年1月30日以來(ps:今年的高點),滬深300指數累計下跌13.38%,給了股票投資者帶來了十分糟糕的體驗。

不少投資者把股票熊市的原因歸結於國內經濟不好,事實上,國內經濟已經企穩反彈了一段時間了,而且,隨着時間的推移,那個解釋會變得越來越不准確。

根據我們的滬深300指數定價模型,滬深300指數的理論位置在3620點。其中,國內經濟下行能解釋27%的股市下跌,海外流動性卻能解釋73%。

所以,海外流動性的收緊才是當下股市的主要矛盾。目前,十年美債利率徘徊在4.75%的高位,給全球資產以很大的流動性壓力。

因此,想要結束A股的熊市,海外流動性恢復是一個極其重要的條件。那么,海外流動性何時才能恢復呢?

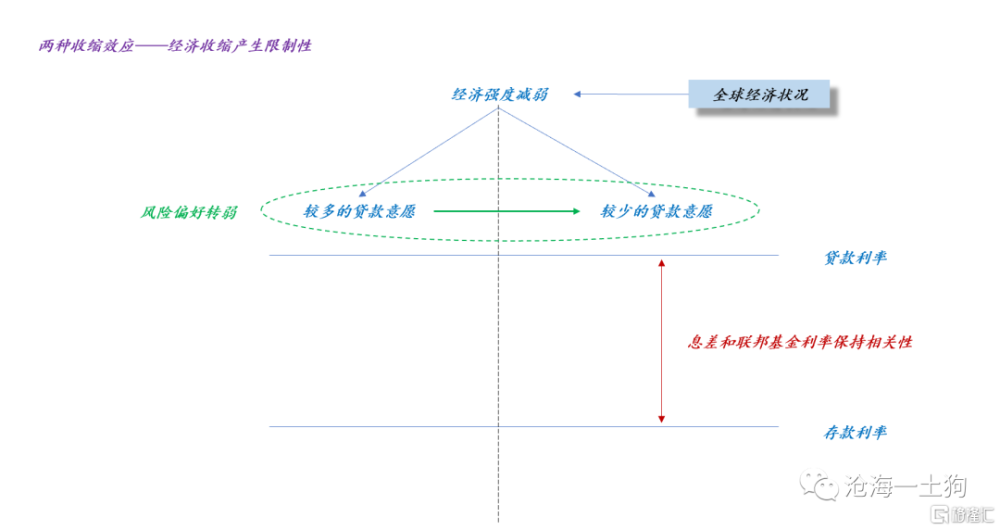

經濟收縮所帶來的美元收緊

在《爲什么美聯儲的態度轉向鴿派?》一文中,我們討論了美元流動性收緊的主要原因——經濟收縮,觸發金融條件收緊。

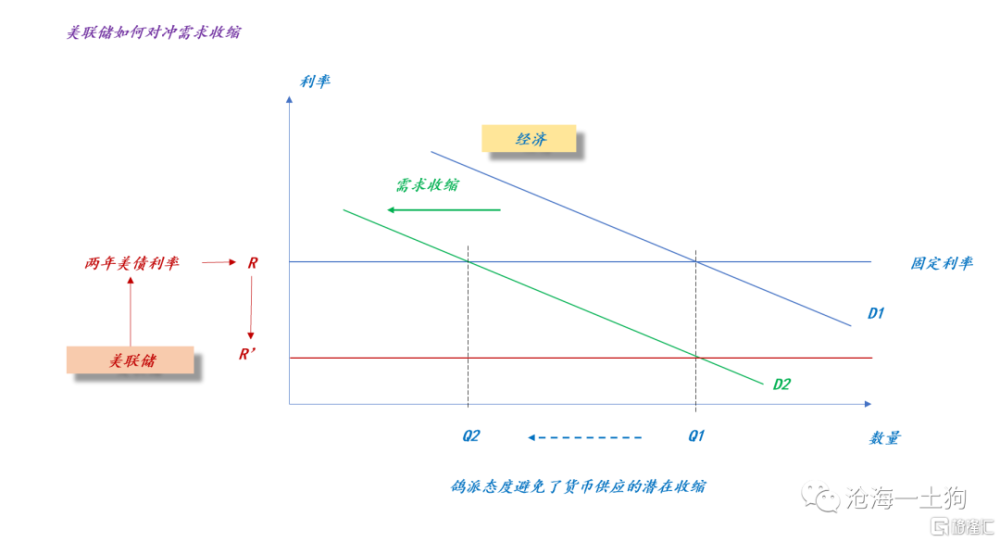

對於這個效應,我們可以用供需曲线做一個更加簡潔的表達:

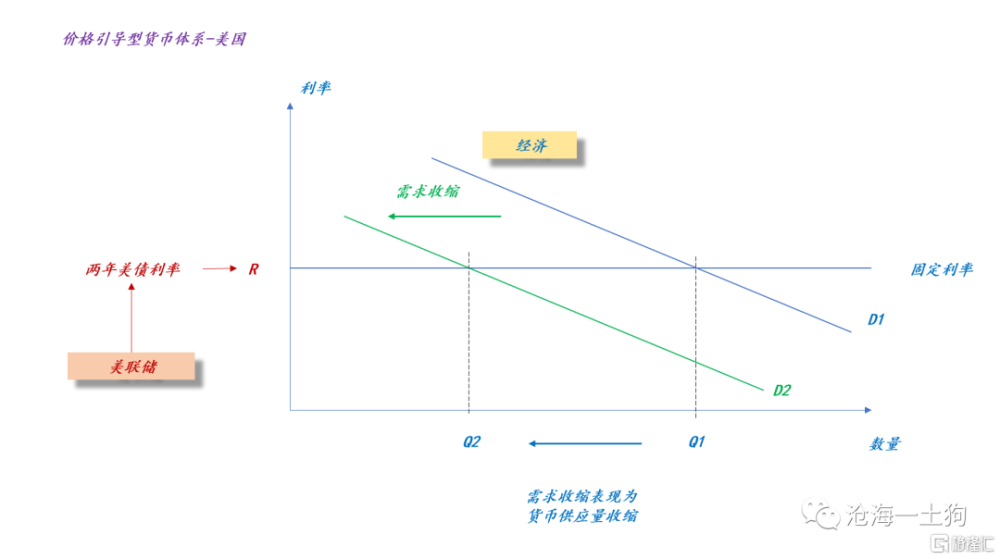

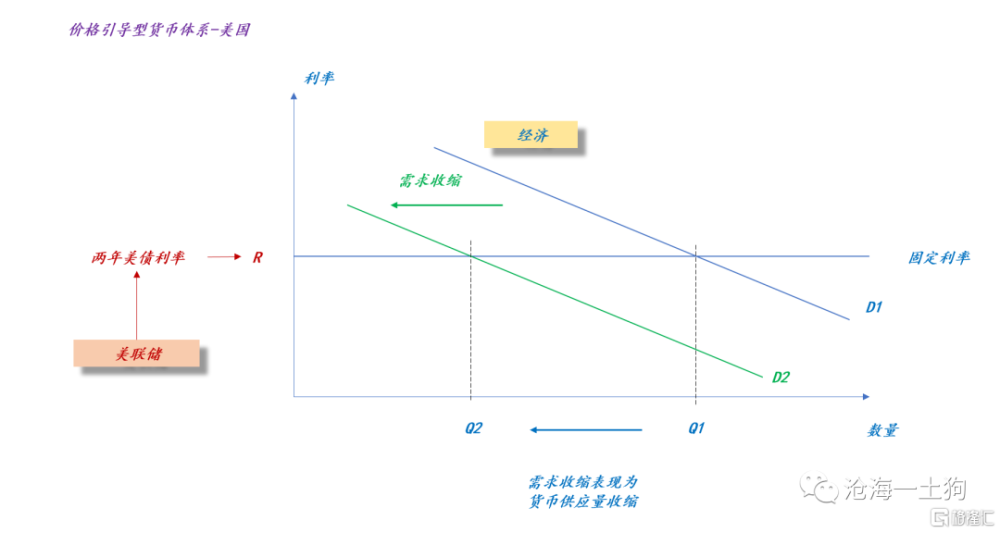

如上圖所示,價格引導型貨幣體系的貨幣供給曲线是一條水平的直线,這條水平直线的高度爲利率R。

在這裏,我們需要注意的是,利率R不等於聯邦基金利率,它等於兩年美債利率。

在《如何跟蹤美國的貨幣政策和經濟預期?》一文中,我們討論了聯邦基金利率和兩年美債利率的差別,

根據上文的貨幣供需曲线,當美聯儲保持兩年美債利率不變時,總需求的收縮,會帶來貨幣供應量的減少,即Q1減少到Q2。

於是,我們可以觀察到期限溢價的上升:

市場的自發調整和美聯儲的確認

上文的推理有些反直覺,在這裏,我們要着重區分兩種場景:1、沒有通脹約束;2、存在通脹約束。

在沒有通脹約束時,美聯儲會及時地進行對衝,甚至於市場自己會修正預期(ps:市場自身也有降息的權力)來下調兩年美債的利率,從R至R'。

也就是說,在不存在通脹約束時,對於經濟收縮,一方面,需求曲线會向左移動;另一方面,市場會自發地會下調兩年美債利率R,即供給曲线會向下移動。

最終,我們會看到符合直覺的場景,經濟收縮、十年美債利率下行、兩年美債利率也下行。

魔鬼總是藏在細節裏。

一旦存在通脹約束,市場失去了自主調整的權力,即供給曲线不會絲滑地配合需求曲线的移動。

於是,就出現了下圖:

即出現反直覺場景:經濟收縮,十年美債利率反而上行。

這種情況下,市場無法越過美聯儲,自發地決定供給曲线的位置,需要美聯儲來確認放松。

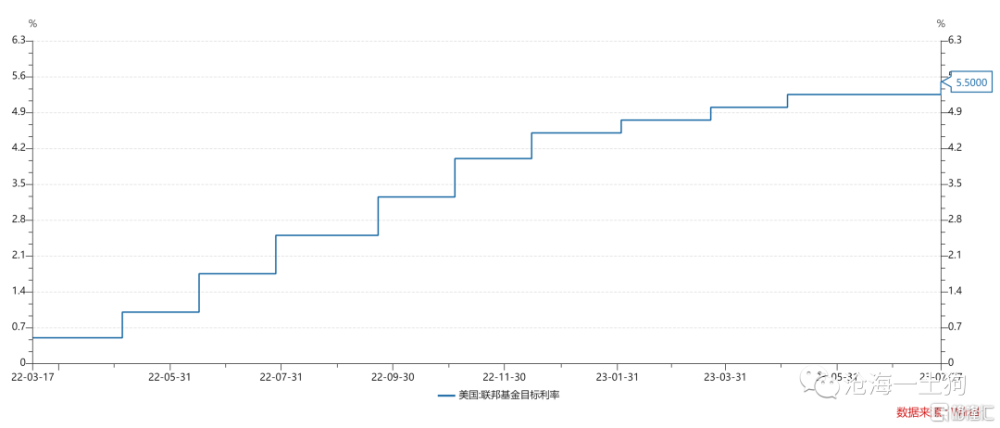

從目前的實際情況來看,即便很多美聯儲官員已經放鴿,但是,市場還是不敢恣意妄爲,兩年美債依然保持在5.10%的高位。

貨幣供給曲线的摩擦依然存在。

美聯儲的放松手段

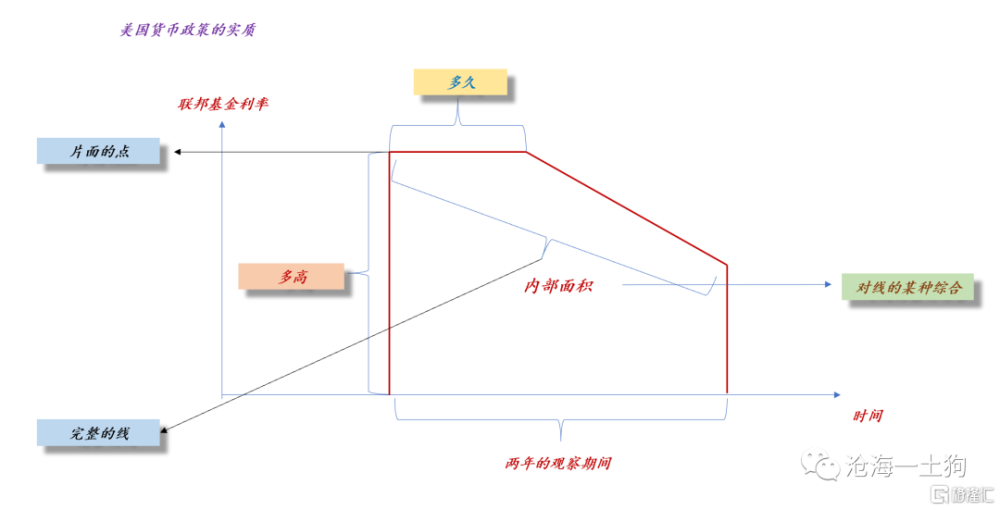

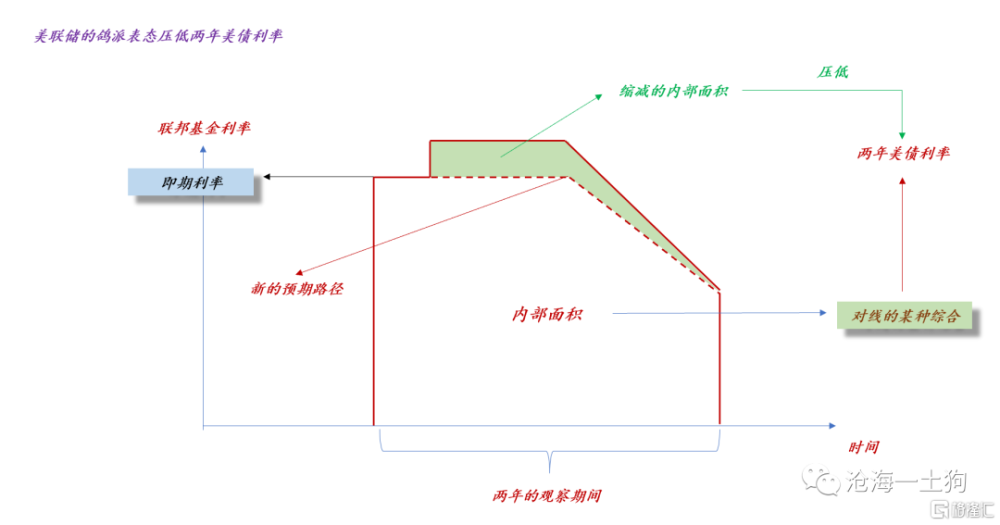

退一萬步講,如果美聯儲想放松,那么,他們會採用怎樣的手段呢??

如上圖所示,一個手段是確認年底不加息,這個操作會有效地降低內部面積(ps:降低量爲綠色部分),即壓低兩年美債的利率。

除此之外,還有一個手段是增加明年降息的次數,這個操作也會有效地降低內部面積。

在這裏,我們一定要避免被聯邦基金利率所誤導,這個息不是真的息,兩年美債利率才是真的息。

事實上,在2019年初美股的反彈中,美聯儲並沒有立馬降低聯邦基金利率,而是,承諾在2019年降息若幹次,其實,這就足夠了——貨幣供給曲线的摩擦消失了。

因此,未來我們能期待的放松動作有:

1、確認2023年底不加息;

2、點陣圖增加明年潛在的降息次數;

極高的切換門檻

那么,這種放松的觸發條件又是什么呢?美元流動性的持續收緊,緊到不好的事情發生。

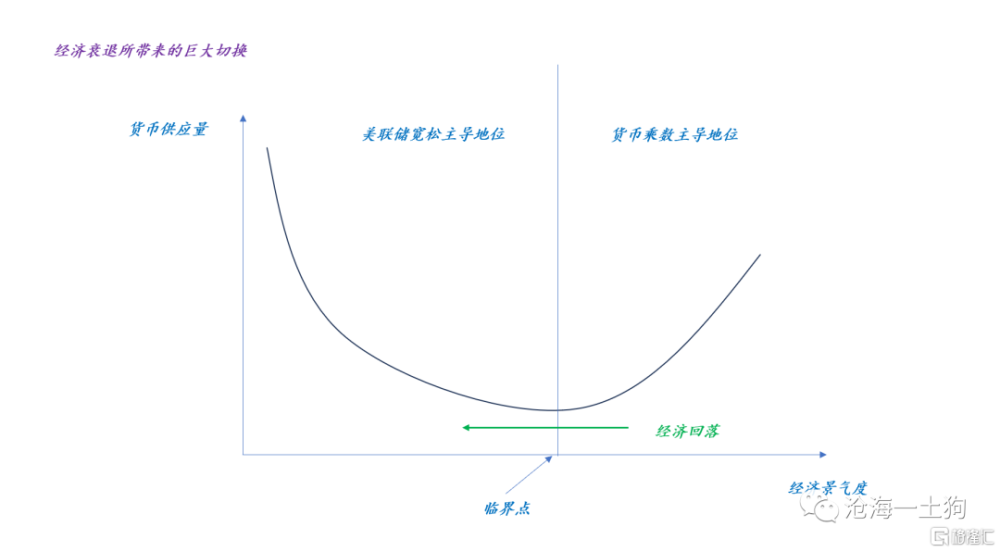

事實上,價格引導型貨幣體系自身隱含了一個巨大切換。

在存在通脹約束的條件下,經濟回落會降低貨幣乘數,帶來貨幣供應量的收縮。這時美聯儲不會立馬行動,它會等待金融收縮進一步加強經濟收縮。於是,金融收縮和經濟收縮會不斷地相互強化,直到觸及臨界點,美聯儲开始引導兩年美債利率的下行。貨幣供給才徹底切換爲美聯儲寬松主導。

在這裏,我們需要注意的是,一旦美聯儲开始引導兩年美債利率下行,市場會嘗試越過美聯儲搶方向盤,即觸發貨幣供給曲线的自適應調節。

因此,美聯儲的臨界點是很高的、且難以觸發的。當下,美聯儲所宣稱的目標在短期內是幾乎不可能完成的:2%的通脹目標。

從這個角度來看,這個切換很難觸發,流動性的底部會收得特別緊。也無怪乎大家總是抱怨:每波加息周期,總要倒下幾個祭品。

結束語

綜上所述,我們可以梳理清楚以下幾點:

1、A股的主要矛盾不在國內而在海外;

2、當然,如果q4的財政政策給力一些,a股的闖關也能舒服一些;

3、兩年美債利率才是核心關注點,一旦兩年美債利率拐頭向下,A股的行情徹底進入右側;

4、A股進入右側行情之前,海外流動性始終處於嚴酷的考驗階段,就像闖關一樣;

5、十年美債利率會持續高位震蕩,炙烤大地;

6、一直等到出現類似於硅谷銀行之類的事件;

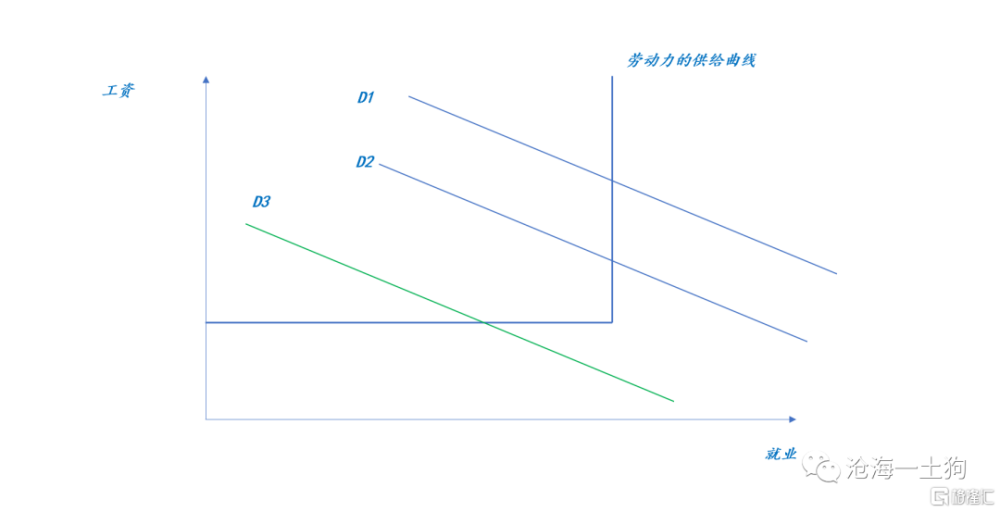

7、或者失業率快速上升也能觸發兩年美債下行,如下圖所示,工資的下滑暗示着需求的萎縮,但失業率的上升需要勞動力的需求曲线越過拐點;

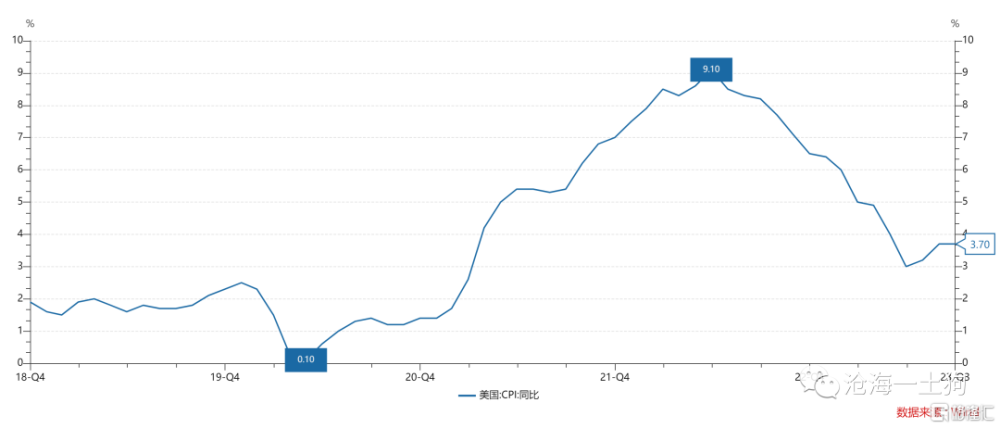

8、通脹數據的超預期下滑也能導致兩年美債回落,但是,根據以往的經驗,這個現象一般很滯後;

ps:數據來自wind,圖片來自網絡

標題:關於A股進入右側行情的條件

地址:https://www.iknowplus.com/post/42958.html