跌跌不休,硅片龍頭太難了

光伏產業仍在成長,但投資的旋律早已按下了暫停鍵。

並非只有TCL中環感受到了市場的寒意,算上去年,光伏各環節的龍頭們,市值基本都被削去了一半。

中環的問題,是所有光伏企業共同的問題。

如果缺乏對光伏行業的深入了解,容易被亮眼的裝機數據和整體改善的財務表現所困惑,公司股價爲啥總是反映不到這一層。

因爲,這並未造成預期的偏離,說明現象不能當成原因。

根據國家能源局數據,2023年1-8月,全國光伏發電累積裝機113.16GW,(yoy+154%);八月新增光伏裝機16.00GW(yoy+137%)。

市場需求表現得那么強勁,光伏新增裝機預期值被不斷擡高。

於是CPIA將2023年全球光伏新增裝機預測從 280-330GW 上調至305-350GW,國內新增裝機預測由 95-120GW上調至120-140GW,按照四季度裝機旺季的慣例,達成預測數值一點難度沒有。

另一方面,受裝機數據的提振,龍頭業績普遍大幅改善。

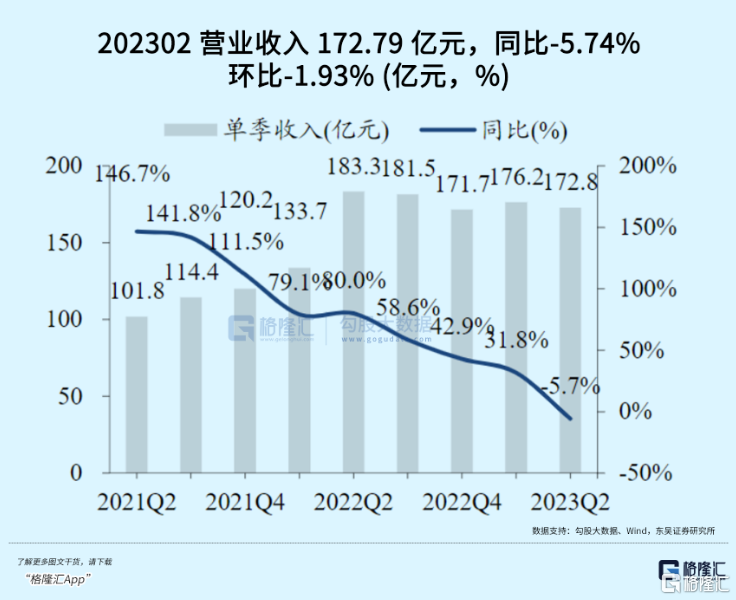

作爲本文主角的TCL中環,上半年營收348.98億元,同增10.09%;歸母淨利潤45.36億元,同增55.50%。

另一家硅片龍頭——隆基綠能,上半年營收增長28.4%,歸母淨利潤增長41.6%。

組件其他大廠利潤都實現了大幅改善。如晶科能源,淨利潤同比翻了3倍;晶澳科技同比增長182.85%;天合光能同比+222.60%。

數據是挑不出毛病的,唯一的問題的是它並不能及時的反映預期,因此還是滯後的。

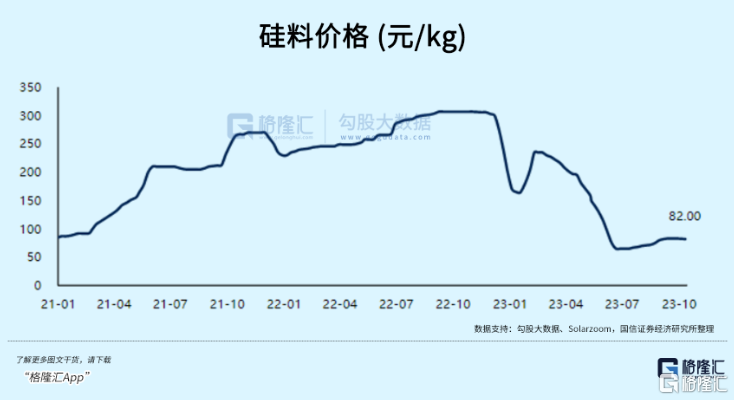

量的增長主要是去年地面電站裝機的低基數造成的,而導致去年裝機疲軟的始作俑者——去年的硅料價格,隨着供給過剩的降臨,今年正式步入了下行通道。

跌價才是主旋律,對於企業未來業績,弊處大於了好處。

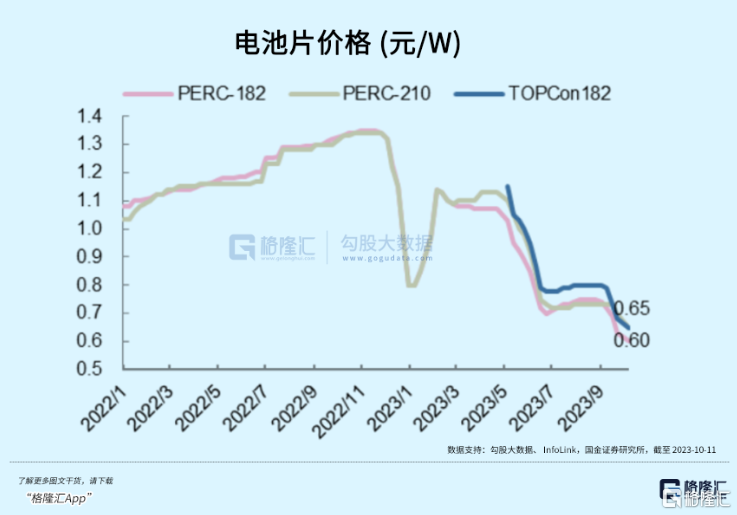

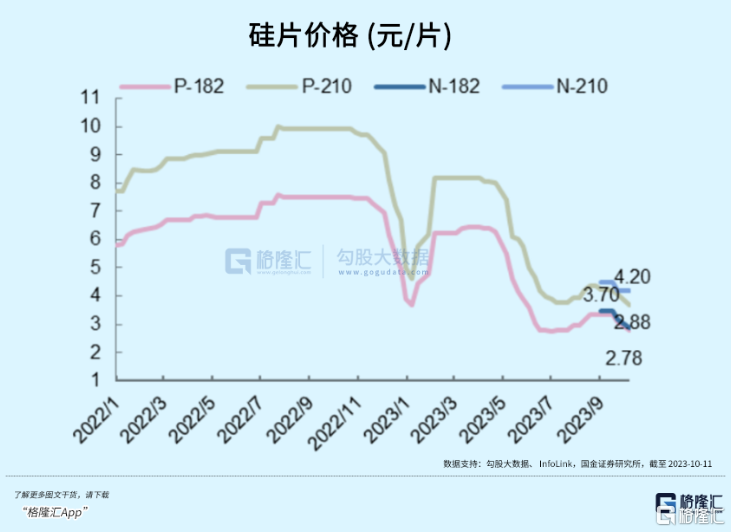

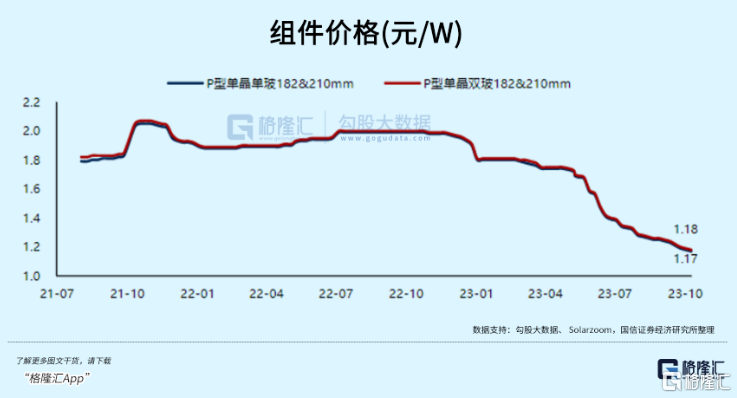

年初至今,硅料—硅片—電池片—組件下跌幅度分別達到了59%、42.9%、38.1%、36.8%。

好處是,價格下跌帶動了裝機積極性,還將利潤向下遊這么一層一層轉移。但終端需求決定了整條產業的收入空間,組件往上很難既接得住量,又管得住價,誰能守住成本優勢還能拿下更多的訂單,就能截留更多的利潤,可這並不容易。

各個環節有各自的競爭,上至顆粒硅,下至N型硅片,P型與N型電池片之爭在今年已經決出了勝負。跌價更直接的原因,其實是產能的無序競爭彌漫在各個環節。

TOPCon電池剛導入市場時相比Perc有一定的技術溢價,今年一上來市場接受情況很好,主打TOPCon的鈞達股份前三個季度利潤增長超過了3倍,就這類電池的出貨排名全行業第一。

然而就算市場需求強烈,依然沒有免於跌價。

下遊擴產速度普遍較快,組件只要6個月,電池片只要9個月,在有一定溢價時,TOPCon電池是擴產較好的選擇,紅利就這么被產能的大量釋放耗盡了。

特別是近期TOPCon產能陸續投產爬坡,低效與測試片在市場上充斥泛濫,成交價格持續探低,連帶引導主流檔位電池價格受影響下跌。

產業鏈價格的博弈一環牽着一環,下遊產量一旦开始階段性過剩,會將這種壓力傳導給上遊。

在8月酝釀過一輪漲價之後,硅片價格开始拐頭向下。

假期硅片企業正常生產,但下遊採購積極性有限,硅片壘庫趨勢明顯,中小硅片企業都在降價促進出貨。

特別是國慶節前,隆基綠能和中環兩家硅片巨頭已下調硅片報價,而且同一天宣布降價,跌幅高達8%。節前兩龍頭集體甩賣硅片庫存,不外乎下遊電池片新增產能讓上遊實實在在感受到了壓力。

電池片廠家維持高开工、假期正常生產,疊加TOPCon新增產能爬產,10月電池片產出預計繼續環比增長。

今年下跌最順滑的莫過於組件。對比年初一塊八毛錢的單瓦均價,受供應過剩影響,隨着歐洲進口增速放緩,並且需求端沒有了爆炸式增量,在今年5月後價格加速下跌。

根據歐洲能源咨詢機構Rystad最新數據,2023歐盟光伏組件庫存可能超過100GW,如果說8月網傳的40GW已經讓市場震驚,那現實情況可能更惡劣,目前庫存可以已經達到80GW。也就是說,今年組件出口歐洲已經不太可能大幅增長。

如今組件價格處在一個探底的過程,四季度裝機旺季是否能夠扭轉產業鏈價格跌跌不休的局面呢?

難說。

龐大的組件供給即使靠國內四季度搶裝消化,依然是個挑战,多數海外市場在下半年都釋放出需求逐漸轉弱的信號。

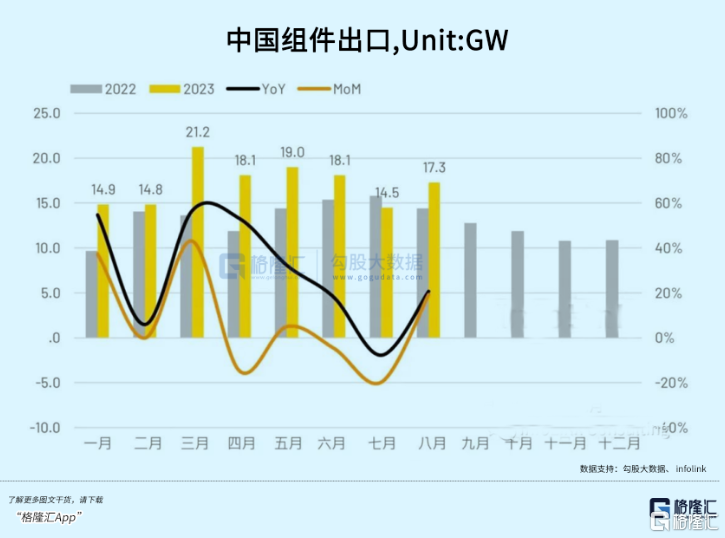

海關數據顯示,8月份中國共出口17.3 GW的光伏組件,相較2022年8月同比增加20.6%;2023年1-8月累積出口達137.9 GW,相較去年同期提升26.8%。

從歐洲各國的裝機規模來看,裝機速度決定了今年庫存的高水位會否影響明年需求。庫存暴增對我們影響相當大,光荷蘭、巴西、西班牙,合計就佔了總出口比例約40%,寒冬來臨前將是今年歐洲市場最後的修復機會。

回過頭來,年初對組件價格的下降幅度絕對是低估的。

組件賽道隨着通威、中環等入局變得更加擁擠,組件一體化龍頭爲了完成全球出貨指標,三四季度都背負着較大的出貨壓力,庫存管理能做到什么程度,都會反映在組件價格上。

市場持續分化,組件訂單加速向頭部集中,二三线开工率並不高,組件成交低價區段可以達到1.1-1.15元/W,本周甚至可以聽聞四季度部分價格趨近1元大關。

一體化組件企業通過產業鏈整合,成本管控能力更強,弱化了上遊價格波動對組件成本的影響,單瓦盈利也要比只做單個環節更具優勢。

一方面,產業內許多組件企業都在夯實一體化實力,才會有上半年這種程度的業績反彈;另一方面,上遊許多龍頭企業也在打着一體化的主意,比如通威、中環,用時下流行的詞語,叫做“逆周期調節”。

做一體化也有資金壁壘,對於二三线企業來說,這就是場大逃亡,產能和技術迭代都在加速淘汰落後的企業,只能玩了命地跑,也就不難理解這幫企業爲什么都想定增擴產,不做根本活不下去。

這也造成了一個惡性循環,無序競爭先撐大了企業的資產負債表,再引起產業鏈價格的崩塌,最後吞噬了企業的利潤。

這也是爲什么光伏定增擴產的消息如今會被市場解讀得非常負面,只要定增,啥也不管,先給個跌停嘗嘗。

因此,裝機需求和財報看上去光鮮亮麗,只是因爲價格崩塌的後果還沒有在財報裏全面展示出來。實際上,從中環二季度業績的失速也看出跌價的影響。

要知道,二季度中環硅片出貨同比增長了43%,環比增17%。出貨量是一點不弱,但跟單季度營收的負增長有很大的衝突,症結就在價上。

此外,二季度公司期末存貨還增長約80%,硅片老大的庫存尚且有這么大比例的堆砌,已經能夠揭示下半年硅片價格的壓力了。

回過頭看,光伏龍頭們沒能在股票市場重振雄風,除了系統性因素,還跟產業鏈價格深度調整的邊際變化,進而形成的悲觀預期有關。

只關注量的維度,根本無法理解行業實際發生的變化,年初至3月硅片的漲幅也最終被證明是不可持續的,或許只有等到來年價格企穩,庫存壓力減輕的時候,才能有一些積極的變化。

但真正的拐點,或依然要以結束一場生存战爭才能开啓。(全文完)

標題:跌跌不休,硅片龍頭太難了

地址:https://www.iknowplus.com/post/42956.html