節後利空是否出盡?

核心觀點

本周在資金面收緊、基本面數據落地等因素影響下,長債利率呈現先上後下走勢。往後看,下周債市主要交易對象爲9月經濟數據成色及MLF續作決議。參考已公布的數據,9月經濟數據大幅好於市場預期的可能性不高。總體而言,長債利率估值仍然偏貴,疊加短期增量利空並不明確,下周或震蕩走強爲主。

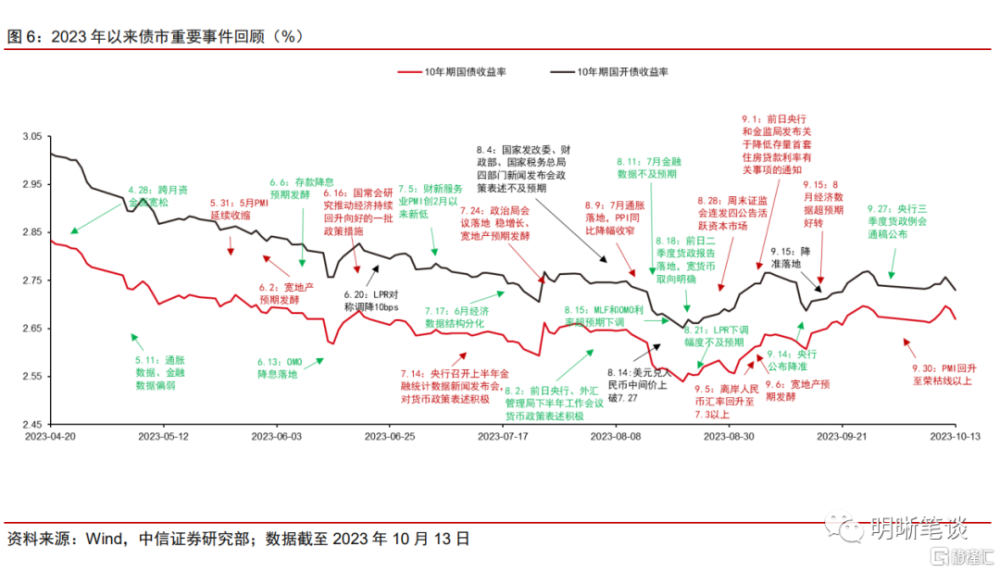

節後資金面收緊而基本面數據預期差顯現,長債利率先上後下。節後調休兩天中資金面轉松,債市整體走強,長債利率邊際下行。但周中資金面轉爲收緊格局並持續,疊加寬財政預期升溫,債市情緒受到擾動,長債利率震蕩上行。隨着近期地緣政治風險擡升,以及通脹、金融數據不及預期等利好顯現,長債利率轉爲下行。

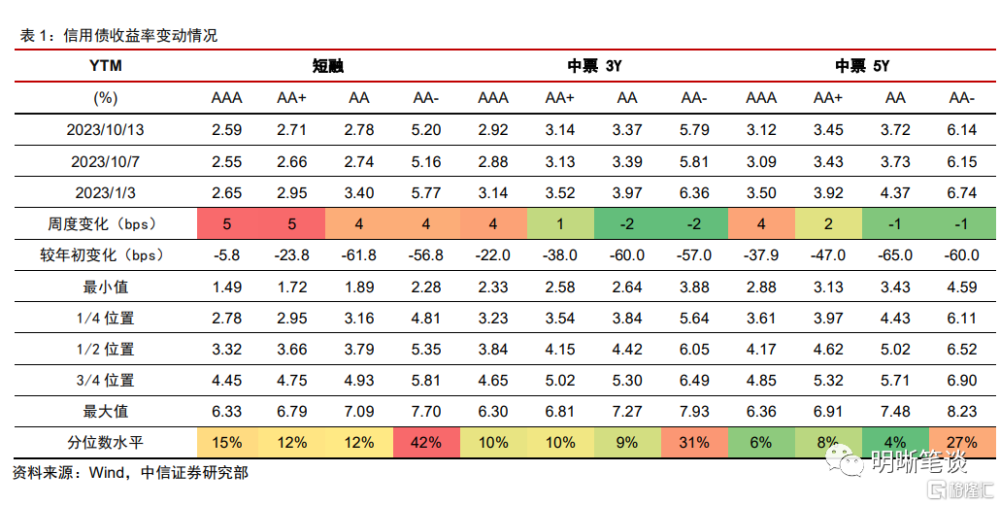

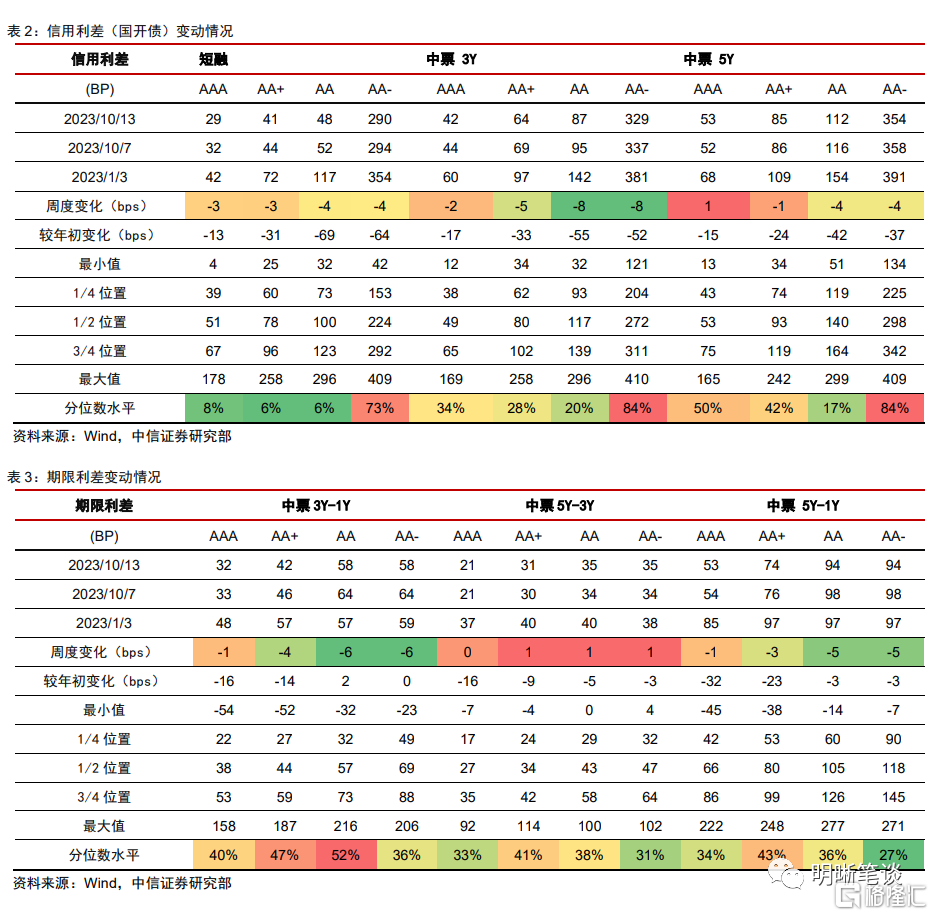

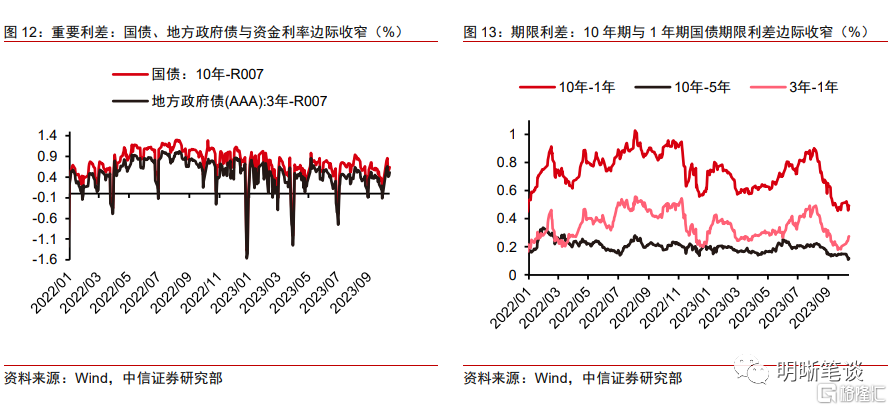

信用方面,收益率有所擡升,信用利差下行明顯。本周信用債收益率有所擡升,除中票低等級下降1~2bps外,收益率整體上行1~5bps,短融上行幅度較大。信用利差下行明顯,中票3Y中低等級下行幅度較大,下行8bps。期限利差變化不一,從分位數來看,當前3年期中高等級信用債性價比較高。

9月經濟數據落地時點將至,不妨對債市樂觀一些。隨着9月PMI回升至榮枯线以上,10月債市基本面擾動因素不少。盡管如此,周五通脹、進出口數據以及金融數據落地後,長債利率反而走出了節後最明確的下行趨勢。長債利率與MLF利差回升至疫情防控政策放开以來最高水准的環境下,市場對基本面利多的敏感性也已有所擡升。9月經濟數據大幅超預期好轉的可能性並不高,不排除債市迎來利空出盡後的利好。

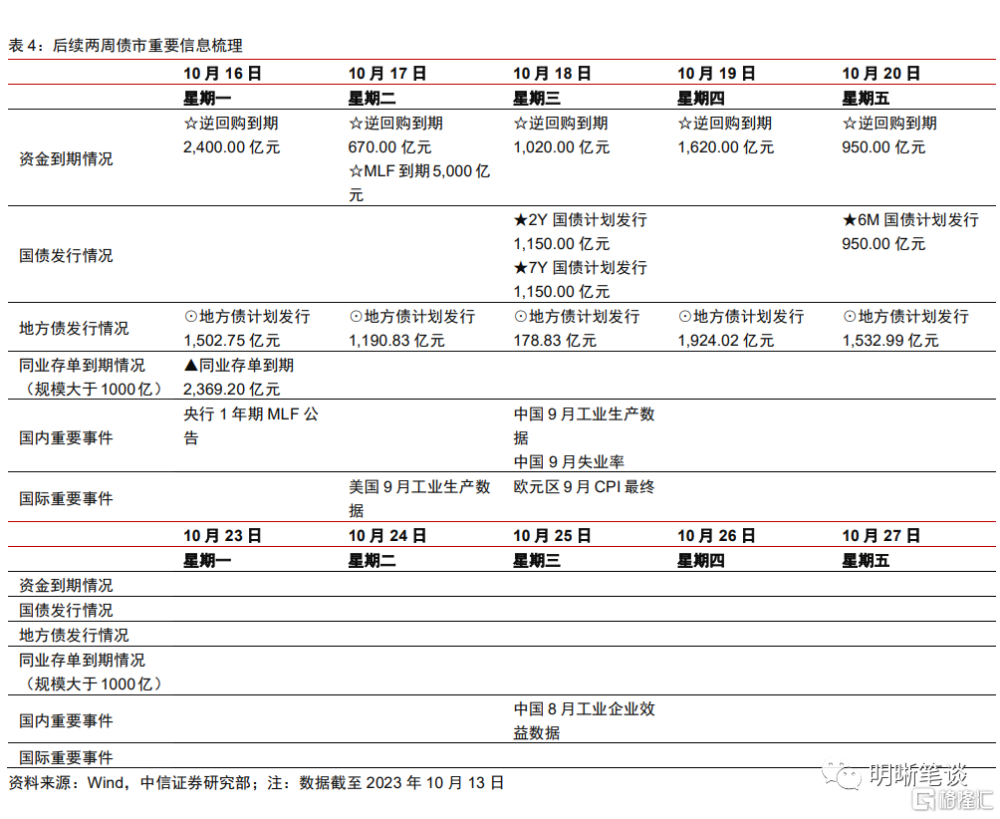

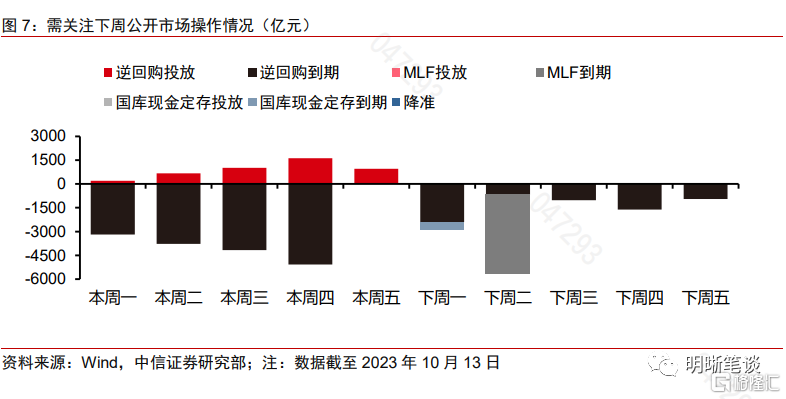

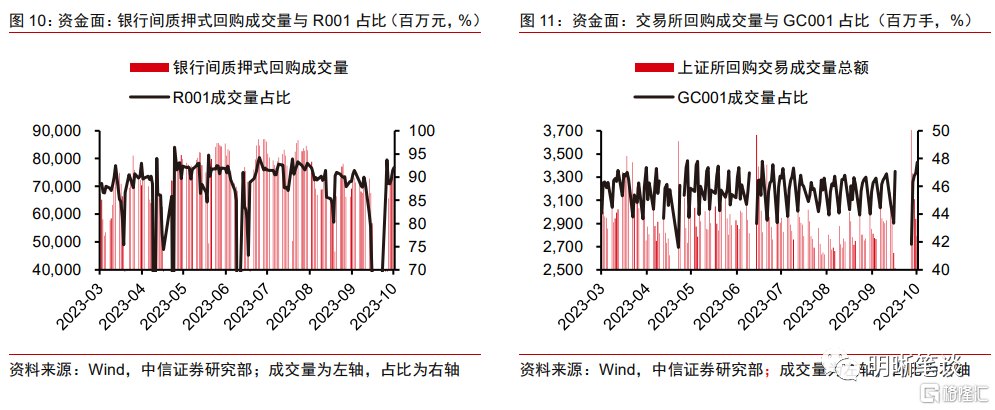

10月MLF到期規模5000億元,央行續作決議信號意義較大。節後除10月13日外,央行均維持了逆回購資金淨回籠。國慶假期後資金利率大幅走低僅維持了兩天左右,而後7天利率中樞回升至1.9%附近。9月央行寬幅續作MLF的同時回籠逆回購,市場對其呵護流動性的態度存在擔憂。考慮到支持信貸投放仍爲央行四季度的主要目標,本次MLF操作很可能延續超額續作,但續作幅度及背後央行對於數量端工具寬松取向的邊際變化值得關注。

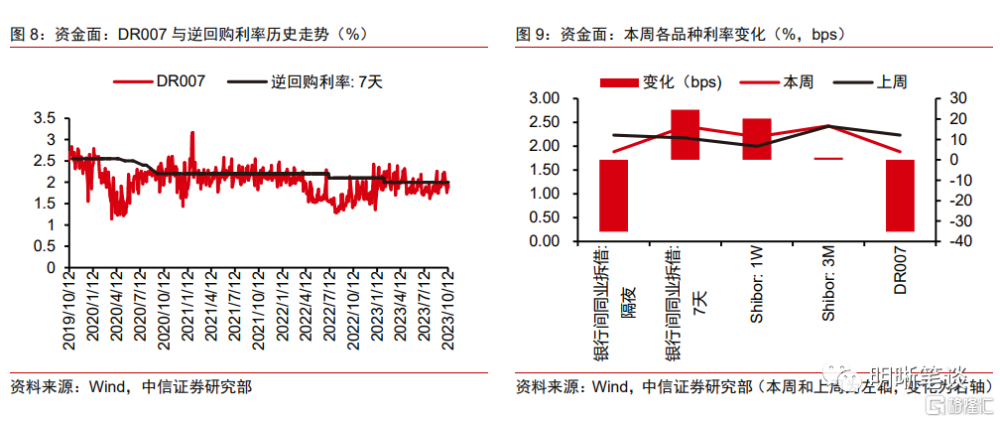

稅期將至而資金面收緊格局或難以較快轉變。節後資金面呈現“先松後緊再轉松”趨勢,調休兩天的7天利率短暫回到了1.8%以下,本周周中又回升至1.9%以上,與月初資金面的寬松走勢背離。與之相對,1年期同業存單利率下行至2.42%後又向2.5%回升,MLF-NCD利差再度接近今年低位。往後看,預計央行對短端流動性市場的呵護力度延續一般,疊加10月稅期臨近,資金利率可能仍在政策利率附近震蕩。

債市策略:關注央行MLF操作決議,下周長債利率或將震蕩走強。往後看,下周債市主要交易對象將是9月經濟數據成色以及MLF的續作決議,而參考已公布的數據,9月經濟數據大幅好於市場預期的可能性不高。雖然央行在三季度貨政例會中延續了相對積極的政策表述,但9月以來逆回購對衝資金面波動的力度並不強,仍需關注10月MLF操作背後央行寬貨幣取向的邊際變化。總體而言,長債利率估值仍然偏貴,疊加短期增量利空並不明確,下周或震蕩走強爲主。

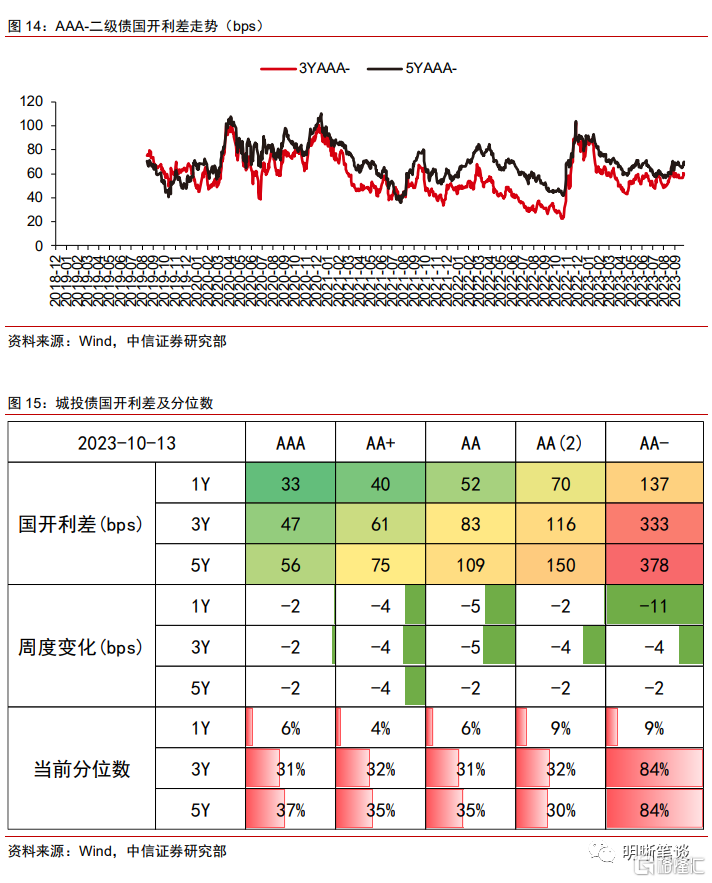

品種選擇上,二級債利差有所上行,城投債利差繼續壓縮。本周二級債利差有所上行,3年期和5年期AAA-國开利差分別變動3bps和4bps,當前分別爲59bps和70bps,分別處於2019年以來的59%和58%分位數。二永債利差波動性仍在,波段機會需要等待更好的买點。城投債利差整體下行2~11bps,低等級短端城投債下行尤爲明顯。城投債雖然收益率快速下行,但短端下沉仍是目前的最優解。地產債方面,需提防風險向弱國企蔓延。

風險因素:貨幣政策、財政政策超預期;央行公开市場操作投放超預期;信用違約事件頻發;地緣政治風險發展超預期等。

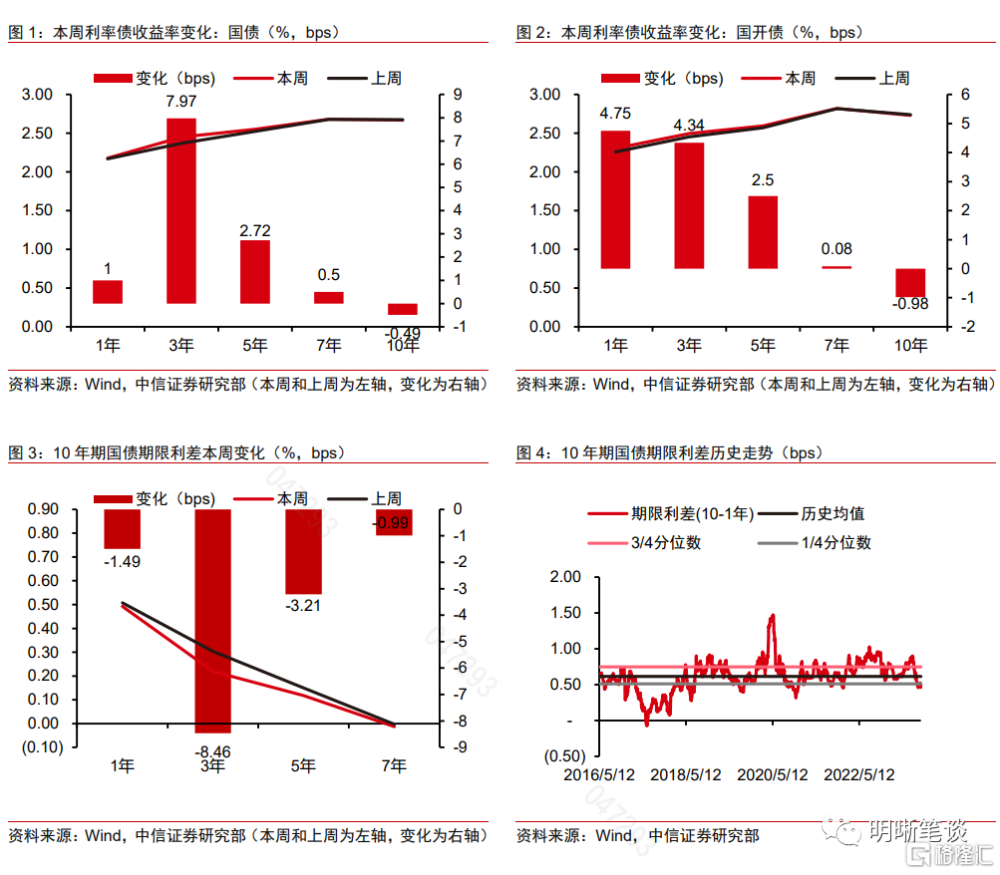

2023年10月7日至10月13日,債市震蕩調整。10年期國債收益率從9月28日的2.6751%下行0.49bp至2.6702%;10年期國开債收益率從9月28日的2.74%下行0.98bp至2.7302%;國債期貨T主力合約收盤價從101.785元下行0.125元至周五101.66元。

本周(2023年10月7日至10月13日,下同)債市復盤

周六(10月7日),節後資金面轉松,債市整體走強。當日10年國債收益率开於2.6700%,即今日最高點,开盤後企穩約半個小時,隨後开始大幅下行,10:36到達今日低點2.6600%,並在此企穩直至上午收盤。午後,長債利率繼續企穩約50分鐘,之後开始回升,14:59到達2.6650%,接着开始橫盤震蕩,15:46再次到達2.6650%,並在此企穩,尾盤收於2.6650%。

節後第一個交易日長債利率早盤即大幅下行,最高下行幅度達到1.75bps;短端利率下行幅度更大,曲线大幅牛陡。促成當日債市走強的主要原因是資金面在節後轉松,隔夜利率下行至1.66%而7天利率下行至1.82%。與資金面的利好相對,9月PMI讀數回歸榮枯线上並未對債市形成太多影響,而尾盤長債利率邊際回升可能是部分機構的止盈所致。

周日(10月8日),資金面延續寬松,長債利率邊際下行。當日10年國債收益率开於2.6625%,即今日最高點,开盤後先企穩約半個小時,隨後开始小幅下行,10:00到達今日低點2.6600%,之後小幅回升,在2.6610%附近企穩約一個半小時,繼續回升,到達2.6625%,並在此企穩直至上午收盤。午後,長債利率繼續企穩約20分鐘,之後开始在2.6615%-2.6625%的區間內窄幅波動,14:21开始在2.6625%企,尾盤收於2.6625%。

節後第二天資金面延續了寬松的勢頭,隔夜利率中樞回落至1.6%附近,而7天利率中樞下行至1.76%,債市情緒較好。盡管如此,由於部分投資機構仍未結束進場,資金面的利好交易幅度相對有限,10Y國債利率日內下行0.25bps後便維持窄幅震蕩。由於其他方面並沒有特別多的增量交易信息,債市整體較爲平靜。

周一,資金面邊際收緊,長債利率震蕩後上行。當日10年國債收益率开於2.6625%,开盤後先小幅上行,隨後在2.6650%附近企穩40分鐘,繼續上行,到達2.6670%,之後开始震蕩下行,11:33到達今日低點2.6600%,緊接着回升,上午收盤於2.6610%。午後,長債利率繼續大幅上行,16:42到達今日高點2.6700%,並在此企穩約半個小時,之後回落,尾盤小幅波動,收於2.6675%。

當日權益市場整體走弱,但對於債市情緒的提振並不明顯,長債利率上午維持窄幅震蕩。或是由於全天資金利率呈現回升的跡象,在其他交易對象較少的環境下長短端利率均在下午出現了回升的趨勢,而短端的擡升幅度更高。當日午後人民幣匯率顯著走強,但對股債兩市的提振作用也並不明顯。

周二,資金趨緊疊加寬財政預期升溫,長債利率震蕩上行。當日10年國債收益率开於2.6700%,08:46小幅下行至今日最低點2.6690%,隨後快速上行至2.6785%並於附近震蕩約兩個半小時,上午以2.6775%收盤。午後开盤長債利率先在2.6730%與2.6790%區間內震蕩約三小時,隨後上行至2.6825%附近並震蕩約兩小時,尾盤上行至今日最高點2.6850%,今日以此利率收盤。

節後資金面並未持續寬松,周一與周二均出現了邊際收緊的傾向,而1.8%成爲隔夜和7天利率下行的主要阻力點。或是出於對流動性寬松預期的悲觀,以及人民幣匯率短暫走強後回歸走弱,早盤債市情緒較差,長債利率快速回升。下午四點後由於市場對於特別國債以及財政赤字擴張等寬財政工具發力存在一定預期,長債利率快速回升。

周三,仍然是資金面壓力驅動的調整。當日10年國債收益率开於2.6850%,即今日低點,开盤後大幅上行,10:20到達2.6990%,隨後橫盤震蕩,11:19开始在2.6950%附近企穩,直至上午收盤。午後,長債利率繼續上行,13:02开始在2.6975%附近窄幅震蕩,之後下行又回升,形成U型走勢,15:31到達今日高點2.7000%。隨後,利率小幅回落,並保持橫盤震蕩格局,尾盤收於2.6975%。

盡管當日央行逆回購放量至1020億元,但資金面快速收緊的格局並未得到改善,7天利率回到了1.9%以上,而隔夜利率也穩定在1.8%以上。資金面如此反季節性的收緊使得債市信心再次受到衝擊,長債利率延續回升並已接近2.7%的關鍵點位。另一方面,當日權益市場邊際走強,也對債市情緒形成了一定的擾動,而市場對寬財政發力的擔憂仍在發酵。

周四,地緣政治風險擡升,長債利率由升轉降。當日10年國債收益率开於2.7050%,开盤後先上行,8:55到達今日高點2.7200%,隨後小幅回落,开始橫盤震蕩,之後下行,11:31到達2.7075%,並在此企穩直至上午收盤。午後,長債利率先窄幅波動,隨後一路大幅下行,16:24到達今日低點2.6900%,小幅回升後,17:37到達2.6910%並在此企穩,尾盤收於2.6975%。

由於資金面連續偏緊,疊加當日權益市場走強,債市情緒受到進一步衝擊,早盤長債利率大幅回升,日內漲幅最高達到1.75bps。然而隨着近期巴以衝突局勢惡化,而午後三點半我國東部战區新聞發言人就美P-8A反潛巡邏機過航台灣海峽發表談話(東部战區微信公衆號),引起了市場對於國際地緣政治危機深化的擔憂,長債利率收回日內漲幅並轉而下行,曲线陡峭化。

周五,三大數據落地,長債利率大幅下行。當日10年國債收益率开於2.6900%,08:50上行至今日最高點2.6910%,开始在2.6840%與2.6910%區間內震蕩。午後开盤長債利率先在2.6810%與2.6875%區間內震蕩約三小時,16:00开始迅速下行,於17:48至今日最低點2.6650%,尾盤小幅回升,今日以2.6660%收盤。

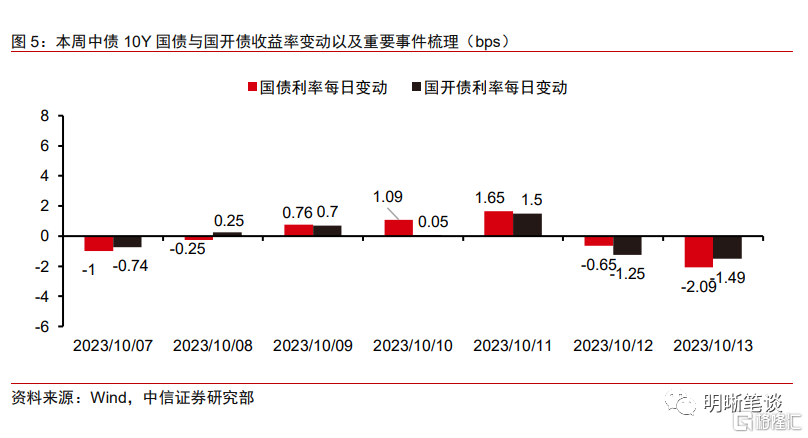

周五公布了9月的通脹、進出口以及金融數據,其中通脹數據整體低於市場預期,CPI同比回落至0%,進出口數據邊際好轉,而對債市影響最大的金融數據中信貸增長不及市場預期,社融增量主要靠政府債支撐。對債市而言,一方面信貸增長不及預期帶來了一定的利好,另一方面在三季度金融統計數據新聞發布會上,央行貨幣政策司長鄒瀾表示未來中美利差將逐步回歸正常,人民幣匯率總體沒有偏離基本面,也使得債市情緒進一步好轉。總體而言,當日長債利率走勢呈現日內震蕩下行,金融數據落地後大幅下行的格局。

信用方面,收益率有所擡升,信用利差下行明顯。本周信用債收益率有所擡升,除中票低等級下降1~2bps外,收益率整體上行1~5bps,短融上行幅度較大。信用利差下行明顯,中票3Y中低等級下行幅度較大,下行8bps。期限利差變化不一,從分位數來看,當前3年期中高等級信用債性價比較高。

下周債市展望

9月經濟數據落地時點將至,不妨對債市樂觀一些。9月PMI回升至榮枯线以上,生產與新訂單指數延續位於擴張區間;10月國慶長假等因素加持下,消費、出行需求好轉,而地產金九銀十的銷售旺季已至,總體來看10月基本面擾動因素不少。盡管如此,周五通脹、進出口數據以及金融數據落地後,長債利率反而走出了節後最明確的下行趨勢。誠然周五債市走強的部分原因在於央行對人民幣匯率的積極表述,以及特別國債等寬財政預期的落空,但長債利率與MLF利差回升至疫情放开以來最高水准的環境下,市場對基本面利多的敏感性也已有所擡升。參考已落地的幾項數據以及債市對應的反應,9月經濟數據好轉大幅超市場預期的可能性並不高,而隨着基本面數據全部落地,不排除債市迎來利空出盡後的利好。

10月MLF到期規模5000億元,央行續作決議信號意義較大。節後除去10月13日以外,央行均維持了逆回購資金淨回籠。盡管月初資金面通常季節性寬松,但國慶假期後資金利率大幅走低僅維持了兩天左右,而後7天利率中樞回升至1.9%附近,仍然高於政策利率,且央行在周五前並未因資金面的超季節性收緊而轉向資金淨投放。9月央行MLF操作當日,選擇了寬幅續作MLF的同時回籠逆回購的“縮短放長”的方式,結合節後央行應對資金面波動逆回購投放力度一般的模式,市場對於央行呵護流動性市場的態度存在一定的擔憂。考慮到支持信貸投放仍然是央行四季度的主要目標,本次MLF操作延續超額續作的可能性較大,但續作幅度以及背後央行對於數量端工具寬松取向的邊際變化值得關注。

稅期將至而資金面收緊格局或難以較快轉變。節後資金面整體呈現“寬松——偏緊——邊際轉松”的趨勢,調休的兩天7天利率短暫回到了1.8%以下,而本周周中則回升至1.9%以上,雖然距離節前2.1%的中樞較遠,但明顯與月初資金面寬松的季節性走勢相背離。與之相對,1年期同業存單利率下行至2.42%後又逐步向2.5%回升,MLF-NCD利差再度接近今年的低位。往後看,盡管10月新增信貸往往季節性偏少,但預計央行對短端流動性市場的呵護力度將延續一般,疊加10月稅期臨近,資金利率可能仍會在政策利率附近震蕩爲主。

關注央行MLF操作決議,下周長債利率或將震蕩走強。節後長債利率仍然是以調整爲主,10Y國債利率已回到了2.7%的關鍵點位附近,而周五大幅下行,主要得益於信貸增長不及預期,以及此前市場擔憂的部分寬財政預期落空。往後看,下周債市主要交易對象將是9月經濟數據成色以及MLF的續作決議,而參考已公布的數據,9月經濟數據或將延續好轉趨勢,但大幅好於市場預期的可能性不高,對長債利率的擾動可能較爲有限。雖然央行在三季度貨政例會中延續了相對積極的政策表述,但9月以來逆回購對衝資金面波動的力度並不強,仍需關注10月MLF操作背後央行寬貨幣取向的邊際變化。總體而言,長債利率估值仍然偏貴,疊加短期增量利空並不明確,下周或震蕩走強爲主。

品種選擇上,二級債利差有所上行,城投債利差繼續壓縮。本周二級債利差有所上行,3年期和5年期AAA-國开利差分別變動3bps和4bps,當前分別爲59bps和70bps,分別處於2019年以來的59%和58%分位數。二永債利差波動性仍在,波段機會需要等待更好的买點。城投債利差整體下行2~11bps,低等級短端城投債下行尤爲明顯。城投債雖然收益率快速下行,但短端下沉仍是目前的最優解。地產債方面,需提防風險向弱國企蔓延。

風險因素

貨幣政策、財政政策超預期;央行公开市場操作投放超預期;信用違約事件頻發;地緣政治風險發展超預期等。

本文節選自中信證券研究部已於2023年10月15日發布的《每周債市復盤20231015—節後利空是否出盡?》報告,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:節後利空是否出盡?

地址:https://www.iknowplus.com/post/42205.html