美國通脹爲何又超預期?

美國9月CPI季調環比增長0.4%(市場預期0.3%),同比3.7%(市場預期3.6%),核心CPI與市場預期一致,季調環比0.3%,同比4.1%。通脹超預期的原因來自三個方面,一是住房中的業主等價租金(OER)環比增速反彈,二是油價上漲的傳導效應仍在,三是住房以外的服務通脹粘性猶存。通脹超預期帶來一個重要啓發,那就是通脹放緩並非理所應當,而是要以持續的貨幣緊縮爲前提,美聯儲或許可以不再加息,但對通脹保持高壓態勢將是必要的。中金研究預計未來數周美聯儲官員講話將更爲小心,那些可能被市場解讀爲鴿派的言論都是多余且不必要的。投資者對美國通脹前景也會更加謹慎,美債收益率或繼續停留高位(high for longer)。

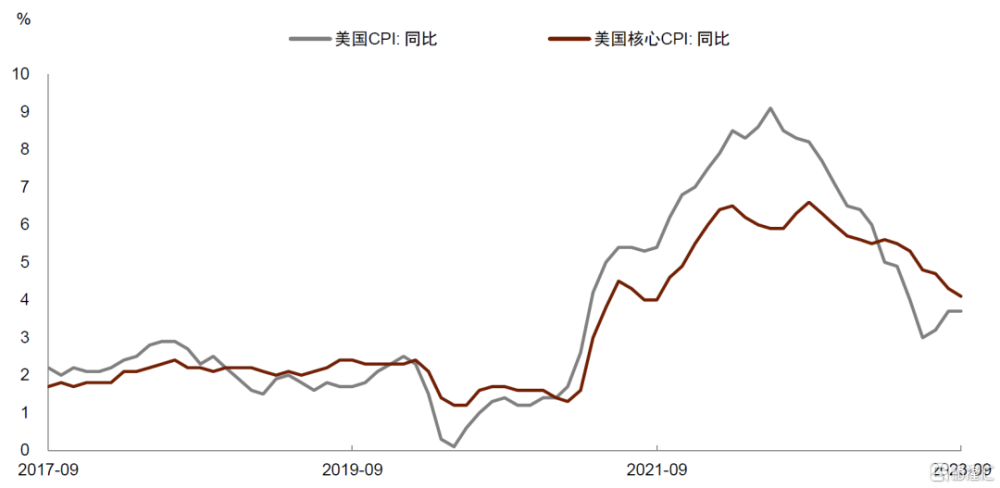

► 美國9月CPI季調環比增長0.4%,同比3.7%,與上月持平。核心CPI季調環比0.3%,同比4.1%,較上月小幅放緩0.2個百分點。整體來看,美國通脹的大方向仍是放緩,但放緩過程並非一番風順,在經歷了7、8月明顯改善後,9月通脹回落幅度不及預期。市場對此反應較爲強烈,美債收益率衝高,美元走強,美股三大股指下跌。

► 通脹爲何超預期?首先,住房中的業主等價租金(OER)環比上漲0.6%,較上月擡升。CPI住房指數包含主要居所租金(rent of primary residence)和業主等價租金(owners’ equivalent rent, OER)兩個主要分項,前者對應出租房的租金,在CPI中權重約7.6%,後者反映自住房的成本,權重約25.6%。9月主要居所租金環比增長0.5%,與上月持平,業主等價租金環比增長0.6%,較上月的0.4%反彈。後者的反彈推動了CPI住房指數超預期上漲。

► 此前市場有一個普遍預期,即美國出租房的租金(比如Zillow的租金指數)已大幅放緩,在滯後性影響下,CPI住房指數也會大幅放緩。但目前來看似乎並非如此,CPI住房指數遠沒有Zillow等市場租金所反映的放緩的那么快。中金研究認爲這裏可能有一個統計問題:業主等價租金(OER)是以與業主目前所居住的房屋差不多條件的房屋租金來進行估算的,並非確鑿的調查數據,而業主所居住的房屋很多都遠離城市,且大部分是獨棟戶型,對於這些處於郊區、面積大、價格昂貴的獨棟住房來說,其周圍很難找到直接可比的出租房,因此容易導致統計偏差[1]。往前看,由於住房在CPI籃子中佔比接近三分之一,這部分的偏差或將加劇未來美國通脹走勢的不確定性。

► 其次,油價上漲的傳導效應仍在。9月燃油(+8.5%)和汽油(+2.1%)環比均明顯上升,帶動能源商品價格環比上行,天然氣服務(-1.9%)雖有所下跌,但電力價格(+1.3%)上漲仍帶動能源服務價格環比上漲0.6%。汽油價格上漲是7月以來全球油價衝高的結果,進入10月後,由於中東地區地緣政治風險加劇,油價在短暫回落後再度上衝,這加大了汽油價格走勢的不確定性。油價上漲不僅影響能源價格,也會傳導(pass-through)至其他價格,比如運輸與交通服務價格。自8月CPI機票價格反彈後,9月城市間交運價格環比上漲了1.9%,本周二公布的美國9月PPI漲幅超預期,其中近四分之三的貢獻來自能源商品價格的上漲。

► 第三,住房以外的服務通脹韌性猶存。9月酒店價格大幅反彈4.2%,結束了連續兩個月的環比下跌。醫院服務價格(1.5%),快遞價格(1.4%)、花園草坪服務(5.0%)等勞動密集型服務也有所上漲。另外今年美國罷工與漲薪事件明顯增多,自好萊塢編劇罷工、卡車司機與航空公司飛行員漲薪、汽車工會工人罷工之外,10月又有超7.5萬醫護行業工作者宣布罷工,是美國歷史上最大的醫療行業罷工事件之一[2]。這些並非孤立的罷工事件表明,勞動者希望提高待遇的意愿很強烈,而這可能導致工資上漲,阻礙勞動密集型服務通脹放緩的速度。

► 通脹超預期帶來一個重要啓發,那就是通脹放緩並非理所應當,而是要以持續的貨幣緊縮爲前提。此前有一種流行的觀點認爲,美國通脹是暫時的,美聯儲不需要維持利率更高更久。中金研究認爲這種想法忽略了一個事實,那就是通脹的放緩是美聯儲持續加息、堅定抗通脹的結果,如果美聯儲沒有堅持加息,通脹未必會回落。從這個角度看,美聯儲雖在2021年持續低估通脹,但2022年以來及時補救,不僅連續大幅加息,在部分銀行倒閉後仍然堅持緊縮,做法值得肯定。

► 在可預見的未來,美債收益率將繼續停留高位(high for longer)。通脹數據公布後美債收益率衝高,這一方面反映投資者對於美國通脹前景更加謹慎,另一方面顯示其不再期待更多來自美聯儲的鴿派信號。過去兩周10年期美債收益率一度大幅上升,美國金融條件明顯收緊,一些美聯儲官員暗示金融條件的收緊可以在一定程度上代替加息。中金研究贊同這種觀點,如果長端利率能夠自發上升,美聯儲加息的必要性將下降。但即便美聯儲在11月“按兵不動”,鮑威爾的態度也很難軟化,特別是在9月通脹數據公布後,更不希望被市場解讀爲抗通脹態度松懈。由此,中金研究預計未來數周美聯儲官員講話將更爲謹慎,那些可能被市場解讀爲鴿派的言論都將是多余且不必要的。

圖表:美國CPI與核心CPI同比增速繼續放緩

資料來源:Wind,中金公司研究部

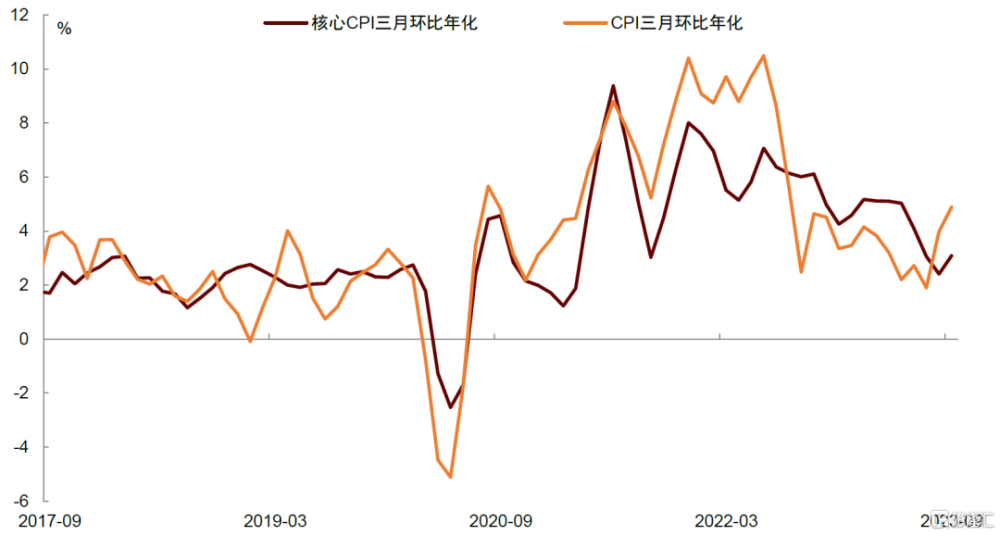

圖表:美國CPI與核心CPI三個月環比年化增速反彈

資料來源:Wind,中金公司研究部

注:本文摘自中金研究於2023年10月13日已經發布的《美國通脹爲何又超預期?》,分析師:肖捷文 S0080523060021;張文朗 S0080520080009

標題:美國通脹爲何又超預期?

地址:https://www.iknowplus.com/post/41630.html