中秋國慶假期海外市場一覽:美債利率“狂飆”,商品權益受挫

本報告導讀:國慶期間,美國部分經濟數據仍顯韌性,美聯儲態度依舊偏鷹,長端美債收益率快速上升,大類資產價格普遍下跌,原油價格跌幅最大,港股同樣受到外圍環境拖累。我們認爲,在美國經濟出現明顯走弱、超額儲蓄耗盡、勞動力市場供需瓶頸顯著緩解之前,全球流動性寬松交易行情仍處在黎明前,仍需耐心等待。

摘要

國慶期間海外事件一覽:1)美國政府避免在十月關門,兩黨通過一項爲期45天的緊急資金法案,短期提振市場風險偏好,避險情緒褪去或進一步推升美債利率;2)麥卡錫成爲美國歷史首位被罷免的衆議院長,更多折射出美國兩黨在議會上的矛盾,或導致未來美國財政支出或其他法案難以快速通過,11月“政府關門”問題或將再次成爲焦點;3)美國最大的科技公司微軟、谷歌、亞馬遜、蘋果紛紛推出最新的AI應用,關注相關產業鏈映射機會。

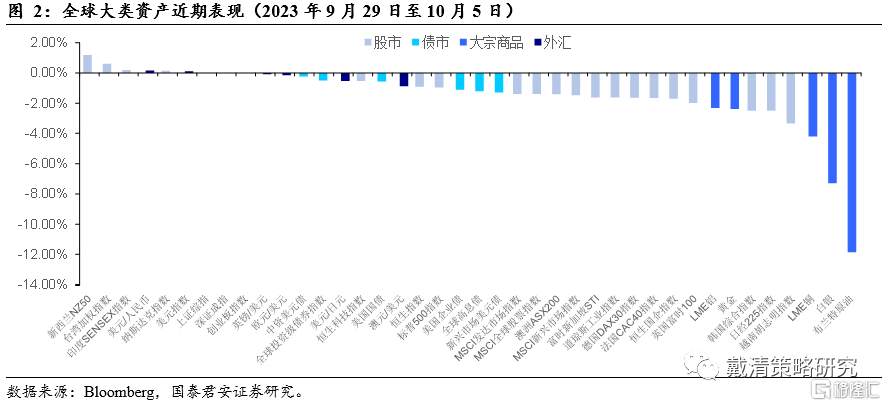

資產價格方面,中秋國慶假期期間(9月29日至10月5日)海外大類資產價格普遍下跌,僅納斯達克指數和美元等少數資產價格上漲。期間,市場對美聯儲貨幣政策的關注點由利率最高點(“higher”)轉變爲利率持續在高位的時長(“longer”)。隨着近期發布的美國經濟和通脹數據展現一定的韌性,市場开始消化美聯儲將維持更長時間的高利率水平,長端美債收益率快速上升;新興市場股票整體表現較弱;布蘭特原油、白銀、LME銅等大宗商品價格跌幅較大。

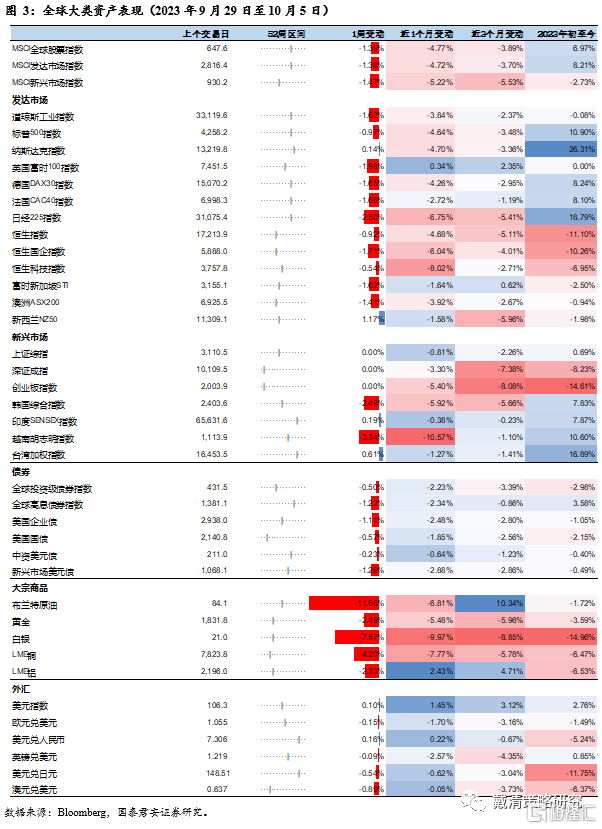

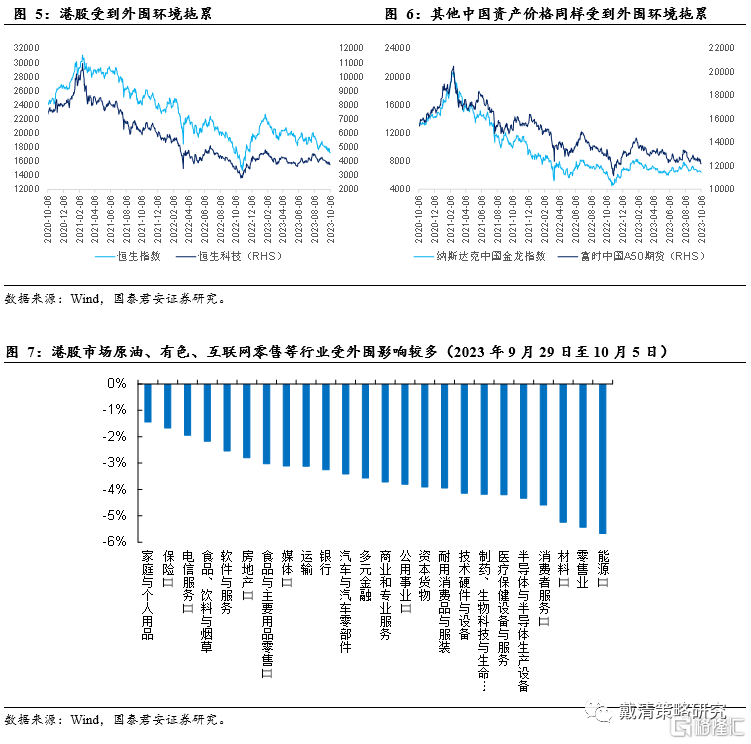

其中,最受關注的是美元和美債收益率上漲抑制國際大宗商品價格,港股和其他中國資產價格同樣受到外圍環境拖累。美債收益率上升,疊加歐英等國家經濟表現相對美國疲弱,美元指數上漲,歐元、英鎊和日元等貨幣相對美元下跌。美元和美債收益率上漲抑制大宗商品價格,黃金、布油和倫銅價格顯著回調。另外,恆指下跌0.92%,恆科跌0.54%。其中,如能源、材料等行業受國際大宗商品價格下跌拖累;流動性敏感的行業如互聯網、醫藥等則受海外流動性收緊影響。富時中國A50期貨指數累計下跌2.2%,納斯達克金龍指數下跌1.28%。

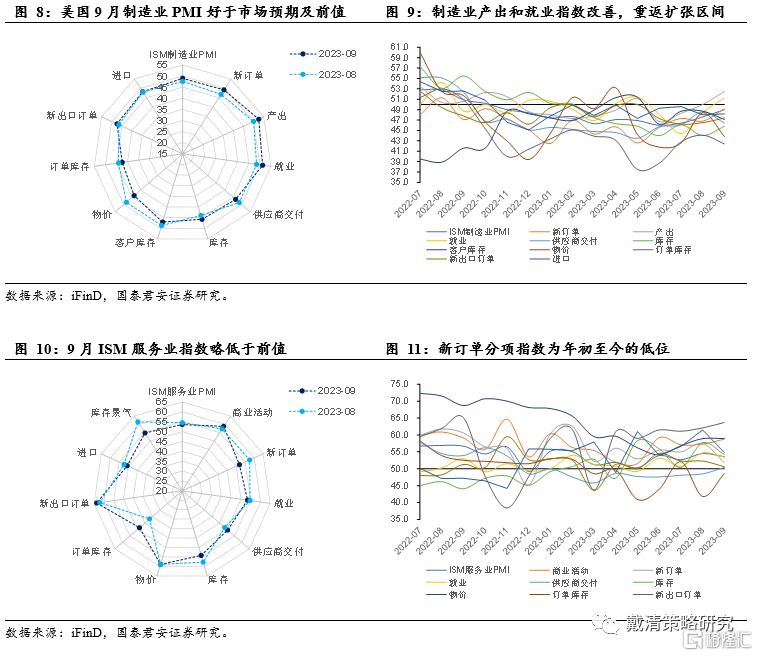

美國經濟數據方面,制造業展現韌性,服務業有降溫跡象。美國9月ISM制造業PMI並沒市場想象的那么弱,制造業指數連續第11個月處於收縮區間,但較前值回升,展現出一定韌性。ISM服務業指數有降溫的跡象,新訂單指數較8月下跌5.7個點至51.8。

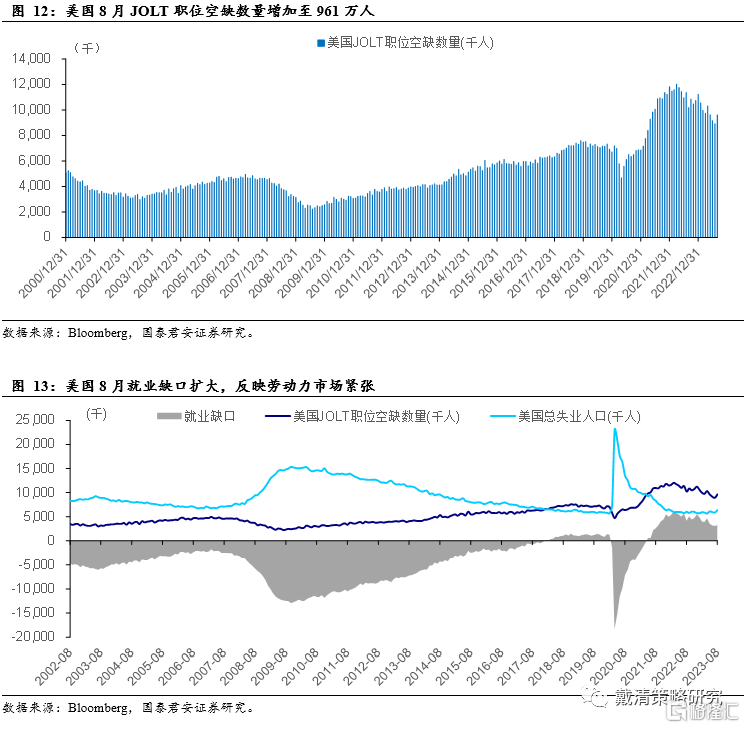

美國9月勞動力供需瓶頸仍較緊張,海外流動性寬松交易仍需等待。9月ADP就業人數和大非農出現背離,ADP就業數據低於市場預期,薪資同比增速中位數較8月值回落;而大非農數據超市場預期,主要是新增非農再次反彈至30萬人以上,美債利率受其影響大幅上升,市場更多反映大非農的強勁數據,勞動力市場的供需瓶頸仍未明顯緩解。風險提示:聯儲緊縮超預期、海外通脹中樞水平超預期。

正文

1.國慶期間海外事件一覽

國慶期間海外重要事件一覽:1)美國政府避免在十月關門,兩黨通過一項爲期45天的緊急資金法案;2)美國衆議院長麥卡錫成爲美國歷史首位被罷免的衆議院長。

1.1.十月美國政府關門事件

政府關門事件的進展和往年一樣,在法案截至日期達成了妥協。9月30日,根據華爾街日報稱,在10月1 日的截止日期之前,衆議院議長麥卡錫與民主黨達成了一致,通過了一項爲期45天的緊急資金法案,把下次政府關門事件推遲到了11月中旬。共和黨在財政法案中獲得多數的支持,爲美墨邊境提供了160億美元的緊急災難救援資金,並減少了向烏克蘭提供的軍火資金。該法案在衆議院和參議院通過,整體而言除了共和黨右派之外所有議員都投了贊成票。

政府關門事件的緩解在邊際上短期提振美股,提升了投資者的風險偏好。邊際上減少了政府無法公布經濟數據的可能性,避險买入美債的資金會短期再次拋售,美債的價格再次下跌。事件後的頭一個交易日,十年美債的收益率上升10個基點,2年美債的收益率上升9個基點,道瓊斯平均工業指數漲幅爲0.22%。

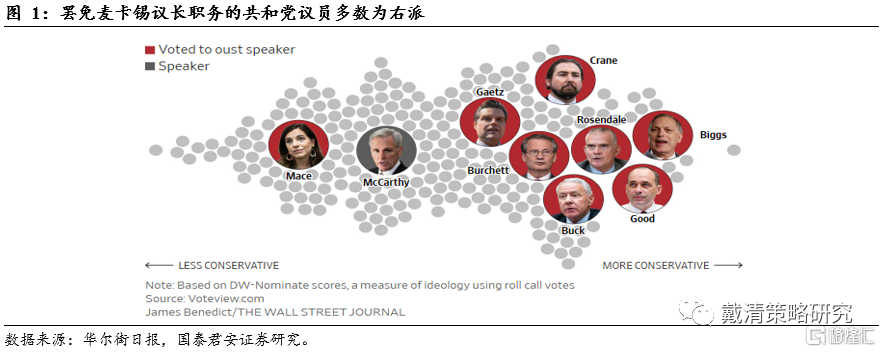

1.2.衆議院長麥卡錫被罷免歷史首次發生

共和黨這次的妥協使得偏右派人士的不滿,在衆議院中 8 名共和黨右派的議員聯合了民主黨,罷免了麥卡錫議長的職務。10月3日,根據華爾街日報稱,共和黨右翼認爲本次妥協太多,財政預算中沒有提供足夠的邊境管控政策,麥卡錫沒有充分利用這次機會。10月3日,8名衆議院共和黨人右翼衆議員與民主黨 208名衆議員聯合在一起,以216-210的票數將麥卡錫罷免。罷免後,衆議院將有1周時間決定新一屆的衆議院長,在此期間衆議院長的權力暫時由和麥卡錫同派系的麥克亨利接任

共和黨預計推出一個更強硬並能夠滿足共和黨右派人士要求的議長,未來可能會影響到衆議院兩黨達成妥協的能力。10月5日,根據華爾街日報稱,參選衆議院議長競選的議員包括 Steve Scalise、Jim Jordan。參選人 Scalise 在 2014 至 2022 年爲衆議院的共和黨二把手,擁有充足的執政經驗。同時,Scalise 在過往的經歷中收到共和黨各派人士的認可,若當選有助於維持衆議院中共和黨議員的團結。參選人 Jordan 是特朗普的一個政治盟友,在過去的三年內推動了右派政策。

2.海外大類資產價格回顧

在中秋國慶假期期間,海外大類資產價格普遍下跌,原油價格跌幅靠前,僅美元等少數資產價格上漲。在國慶假期期間(9月29日至10月5日),新西蘭NZ50指數表現最好,漲1.17%,納斯達克指數上漲0.14%,美元指數上漲0.1%。另一方面,資產價格跌幅最大的是布蘭特原油(下跌11.86%)、白銀(下跌7.3%)、LME銅(下跌4.2%)和越南胡志明指數(下跌3.34%)。

首先,長端美債收益率快速上升,收益率曲线倒掛幅度下降。市場對美聯儲貨幣政策的關注點由利率最高點(“higher”)轉變爲利率持續在高位的時長(“longer”)。隨着近期發布的美國經濟和通脹數據展現一定的韌性,如JOLT職位空缺擴大、ISM制造業PMI指數強於預期等,市場开始消化美聯儲將維持更長時間的高利率水平,長端美債收益率快速上升,10年期美債收益率最高上升至4.886%附近,10年期和2年期的收益率曲线倒掛幅度下降,目前收窄至30bp左右。

首先,長端美債收益率快速上升,收益率曲线倒掛幅度下降。市場對美聯儲貨幣政策的關注點由利率最高點(“higher”)轉變爲利率持續在高位的時長(“longer”)。隨着近期發布的美國經濟和通脹數據展現一定的韌性,如JOLT職位空缺擴大、ISM制造業PMI指數強於預期等,市場开始消化美聯儲將維持更長時間的高利率水平,長端美債收益率快速上升,10年期美債收益率最高上升至4.886%附近,10年期和2年期的收益率曲线倒掛幅度下降,目前收窄至30bp左右。

美元上漲壓力抑制國際大宗商品價格表現。隨着美債收益率上升,疊加歐英等國家經濟表現相對美國疲弱,美元指數上漲,歐元、英鎊和日元等貨幣相對美元下跌。期間,美元和美債收益率上漲施壓國際大宗商品價格,黃金、布油和倫銅等價格下跌。

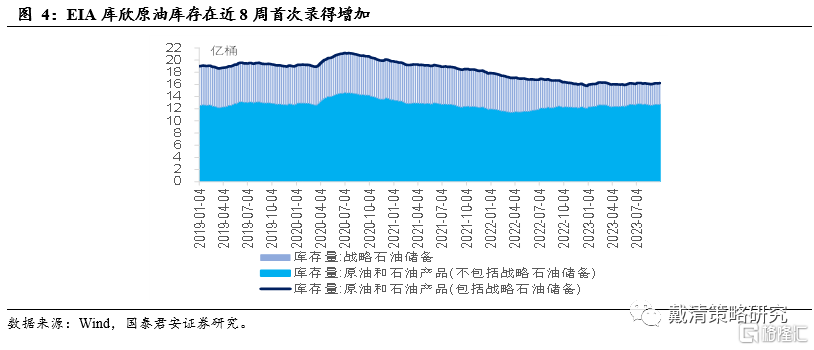

其中,國際油價跌幅最大,除了美元上漲壓力之外,還有庫存數據回升和市場對全球經濟前景擔憂影響。布蘭特原油價格在假期間累計下跌11.86%,在大類資產中表現靠後。一方面,長端美債收益率和美元指數上升,市場擔心全球經濟前景受到壓制,同時美國EIA庫欣原油庫存周度環比上升,因此,原油需求前景和庫存好於預期壓制油價表現。另外,雖然OPEC+產油國繼續減產原油,但其影響或已在此前被市場消化,影響相對有限。

1)EIA庫欣原油庫存在近8周首次錄得增加,好於預期。原油庫存較一周前上升,市場認爲利率或維持高位更長的時間,對全球經濟及原油需求前景的憂慮加強,國際油價在國慶期間出現大幅回落。美國能源信息署(EIA)數據顯示,EIA庫欣原油庫存較一周前上升493.8萬桶,在近8周首次錄得增加。

2)OPEC+產油國繼續減產原油的影響或已在此前被市場消化,相對影響有限。二季度,多個產油國表示全球經濟的不確定性,爲確保長期能源安全,OPEC+產油國宣布自愿減產石油計劃。10月4日,沙特能源部稱,沙特將繼續執行日均100萬桶的自愿減產石油措施至2023年12月底。同一天,俄羅斯副總理表示,俄羅斯將繼續自愿削減每日30萬桶石油出口量,直至12月底。

全球各大權益市場普遍下跌。假期間,MSCI全球股票指數下跌1.39%。其中,新西蘭NZ50指數、中國台灣加權指數和印度SENSEX指數表現最好,分別上漲1.17%,0.61%和0.14%。然而大部分市場權益指數表現不佳,越南胡志明指數下跌3.34%、日經225指數下跌2.5%,韓國綜合指數下跌2.49%。

全球各大權益市場普遍下跌。假期間,MSCI全球股票指數下跌1.39%。其中,新西蘭NZ50指數、中國台灣加權指數和印度SENSEX指數表現最好,分別上漲1.17%,0.61%和0.14%。然而大部分市場權益指數表現不佳,越南胡志明指數下跌3.34%、日經225指數下跌2.5%,韓國綜合指數下跌2.49%。

美歐方面,美國股指表現相對好於歐洲股指。MSCI發達市場指數下跌1.38%。美國股指僅納斯達克指數上漲0.14%,而標普500和道瓊斯工業指數分別下跌0.97% 和下跌1.62%。歐洲方面,德國DAX30指數下跌1.65%、法國CAC40指數下跌1.66%,英國富時100下跌1.98%。

亞太權益市場方面,整體表現較弱,僅印度股指表現較好。印度SENSEX指數上漲0.19%,富時新加坡STI下跌1.62%,韓國綜合指數下跌2.49%,日經225指數下跌2.50%。越南胡志明指數表現最差,下跌3.34%。

港股和其他中國資產價格同樣受到外圍環境拖累。恆生指數下跌0.92%,恆生科技指數跌0.54%。其中,如能源、材料等行業受國際大宗商品價格下跌拖累;流動性敏感的行業如醫藥、互聯網平台等則受海外流動性收緊影響,表現靠後。另外,房地產和銀行股或受恆大事件影響,地產指數一度下跌近3%,但其後修復回升。另外,富時中國A50期貨指數累計下跌2.2%,納斯達克金龍指數下跌1.28%。

3.美國經濟數據分化明顯,整體仍保持韌性

3.1.制造業展現韌性,服務業有降溫跡象

美國9月ISM制造業PMI超市場預期,較前值回升。美國9月ISM制造業PMI錄得49.0,好於市場預期,較前值的47.6回升;制造業指數連續第11個月處於收縮區間,但展現出一定韌性。分項上來看,就業、產出和新訂單改善最多,分別回升2.7、2.5和2.4個百分點。其中就業和產出指數重返擴張區間,反映制造業就業和生產景氣度仍有韌性,制造業需求緩慢下降。

ISM服務業指數有降溫的跡象,庫存景氣和新訂單指數擴張放緩。美國9月服務業PMI爲53.6,較前值回落0.9個百分點但仍在擴張區間。分項看,服務業有降溫的跡象。庫存景氣指數跌幅最大,從前值61.5降至9月的54.8,環比下降6.7個點。庫存指標環比下跌3.5個百分點,下降54.2。表明庫存增幅放緩,有降溫跡象。新訂單指數較8月下跌5.7個點至51.8,是今年以來最低,表明服務業的需求可能开始減弱。

3.2.勞動力市場整體仍然偏緊,但在9月出現放緩

9月ADP就業人數低於市場預期,服務業爲主要貢獻。9月ADP就業報告顯示,美國私營部門就業人數僅增8.9萬人,不及市場預期的15萬人,8月值從17.7萬人上修至18萬。其中,制造業就業人數僅增加8000人,而服務業是總就業人數的主要貢獻,新增就業人數爲8.1萬人。具體看,服務業新增就業人數主要來自休闲和酒店業,增加了9.2萬人。專業和商業服務業就業人數則減少3.2萬人。薪資增長方面,ADP數據顯示9月薪資同比增速中位數是5.9%,較8月值回落。

8月JOLT職位空缺顯示就業缺口擴大,當月勞動力市場整體仍然偏緊。美國8月JOLT職位空缺數量增加至961萬人,超出市場預期的881.5萬人,前值爲882.7萬人。JOLT職位空缺數量的超預期增加反映勞動力市場小幅升溫。結合總失業人口數量來看,雖8月美國失業人口亦上升,爲635.5萬人次,較7月值增加51.4萬人;就業市場缺口爲325.5萬人次,7月值爲307.9萬人次,反映勞動力市場仍然偏緊。

4. 海外科技最新動態

4.1.九月底落地的AI應用引來更廣泛的企業客戶關注

過去兩周內美國最大的科技公司微軟、谷歌、亞馬遜、蘋果都开始推出最新的AI應用。根據微軟的Copilot的發布會消息,其公布了9月23 日推出嵌入Windows11系統的免費Copilot應用,並宣布Copilot的 Office功能在2023年11月初推出。谷歌推出類似於微軟Copilot的Bard 功能,可以通過使用自然語言操作Gmail、Docs、Drive、Maps、Youtube 的功能。亞馬遜增強了Alexa助手的數據處理能力,提升了它的創造能力和應變能力。

隨着生成性AI應用的普及化,企業开始關注如何將AI自上而下地推廣到自己的辦公室辦公環境裏。根據斯坦福和麻省理工近期發布的研究,在客戶服務領域內使用生成性AI給公司增效14%。此外,根據The Conference Board的員工調查,56%的白領工作人員在工作中已經开始使用生成性AI,其中26%的問卷反饋表示僱主擁有辦公時使用AI的相關規定,也有額外23%的問卷表示僱主正在起草相關的AI使用規定。

控制好生成性AI帶來的運營風險成爲企業的重要關注點。與生成性AI 相關的商業風險包括從網絡安全、版權侵權、不精准信息,數據泄露等方面的因素。部分公司在更新自己的規章制度,在迎來AI帶來的生產力的同時也控制好員工使用時的風險。人工智能保險領域也迎來了相應的關注,阿米拉保險公司、瑞士再保險公司和慕尼黑再保險公司推出相應的AI商業保險計劃。

4.2.生成性AI監管動態活躍

谷歌反壟斷法案繼續進行,該法案將決定人工智能App應用市場中生成性AI公司反競爭性行爲的定義。10月3日,根據華爾街日報,微軟CEO納德拉出現在谷歌的反壟斷法庭當中,指控谷歌使用反競爭行爲。納德拉認可了司法部的結論,即谷歌通過與蘋果達成協議,使谷歌搜索引擎成爲蘋果Safari網頁瀏覽器的默認設置,從而鞏固了其在互聯網搜索領域的主導地位。若谷歌在搜索領域的主導地位不能夠被推翻,微軟很難在獲取足夠多的高質量數據來訓練自己的AI搜索應用Bing。

法國反競爭管理局开始關注美國龍頭企業對當地中小企業的影響。根據Reuters新聞,法國反競爭管理局9月28日搜查英偉達法國的總部,尋找公司反競爭行爲的證據。法國競爭管理機構於今年6月發布的報告指出,“人工智能的使用日益增多,將推動雲服務需求的增長”,並表示競爭監管機構必須 “確保龍頭企業不會阻礙基於新雲技術的小企業或新企業的發展”。監管的決策將決定未來人工智能的競爭格局,以及影響社會傳統運行方式的程度。

5. 風險提示

美聯儲貨幣政策緊縮超預期、海外通脹中樞水平超預期。

注:本文來自國泰君安於2023年9月24日發布的《【國君戴清|海外】中秋國慶假期海外市場一覽:美債利率“狂飆”,商品權益受挫》,分析師:戴清S0880522090007;黃凱鴻BNJ746;王一凡S0880123030019

本公衆訂閱號(ID: 624692)爲國泰君安證券研究所海外策略研究團隊依法設立並運營的自媒體公衆訂閱號。本團隊負責人 戴清 具備證券投資咨詢(分析師)執業資格,資格證書編號爲S0880522090007。

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:中秋國慶假期海外市場一覽:美債利率“狂飆”,商品權益受挫

地址:https://www.iknowplus.com/post/39655.html