下調有先後,預測債市有長牛

本周,六大行共同調低存款掛牌利率,銀行保險等負債成本均持續下行。6月8日,六大行在宣布調低存款掛牌利率,這是繼5月份部分股份行調低存款利率以及各銀行普遍調低協定存款和通知存款利率後,存款利率再度下調。金融機構負債端降成本不僅在銀行,同時近期保險體系也开始顯現。根據證券市場周刊報道,監管部門近期召集保險公司進行窗口指導,調整新开發產品定價利率,要求新开發產品定價利率從3.5%降到3%。

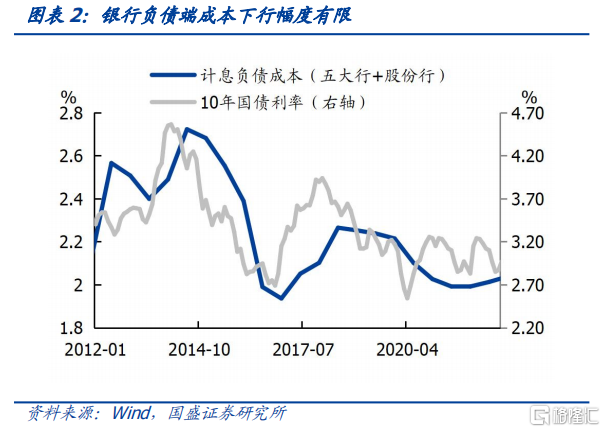

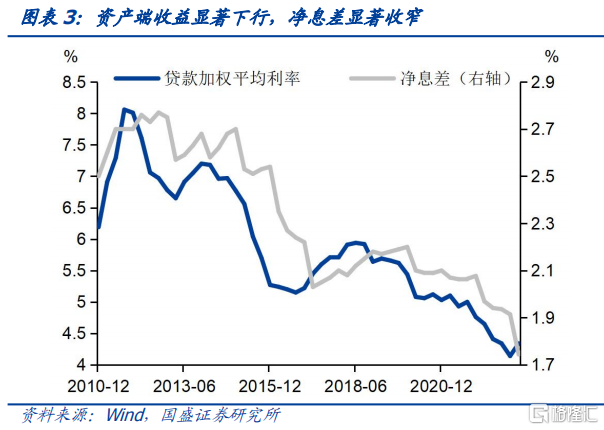

近年利率下行趨勢中金融機構負債端成本調整滯後,導致經營壓力上升,並且向負債端傳導。事實上,作爲銀行最主要資產的貸款利率從2021年4季度就开始趨勢性回落,貸款加權平均利率從2021年3季度的5.00%下行至4.34%,累計下行66bps。雖然金融機構資產端收益快速下行已經有近兩年,但負債端成本調整相對滯後,存款利率在過去一年多事實上並無下降。由於存款結構的變化,我們估算的負債成本甚至有所上升,上市銀行平均存款成本從2021年中的2.10%上升至2022年末的2.14%,同期平均負債成本同樣從1.99%上升至2.04%。資產收益下移而負債成本不變,導致經營壓力陡增。銀行淨息差已經從2021年末的2.08%下滑至今年1季度的1.74%,累計下行34bps,特別是今年1季度大幅下行17bps至1.74%。

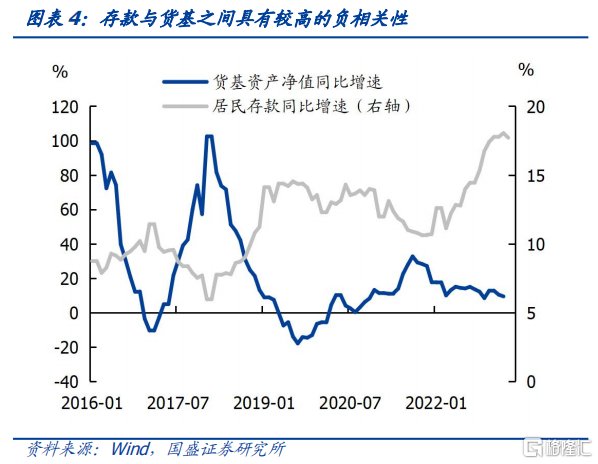

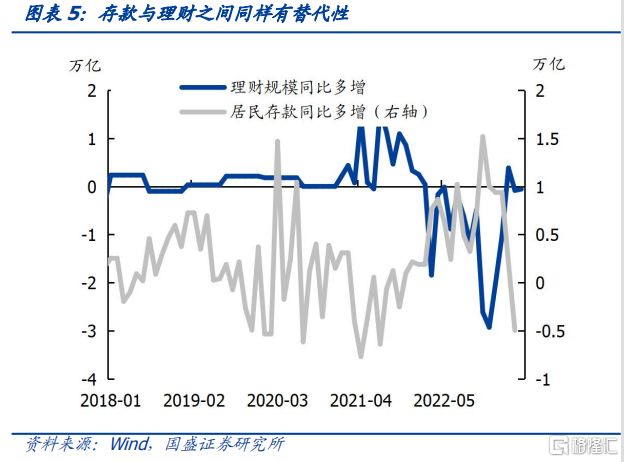

利率下降有先後,而資金的流動最後會將趨勢傳遞到各類資產上。各類資產收益率下行節奏並不一致,收益率先下行或下行幅度較大的資產中資金將流出,而收益率下行滯後資產的資金流入將推動其收益跟隨下降。近期存款利率下降,而理財收益率攀升,將導致資金從存款流向理財和貨基。從經驗數據來看,存款與理財、存款與貨基之間有較高的負相關性,顯示存在明顯的替代關系。而相對於存款,理財和貨基配置債券比例更高,特別是配置短期債券比例更高,而這也形成了近期短債保持的強勢。

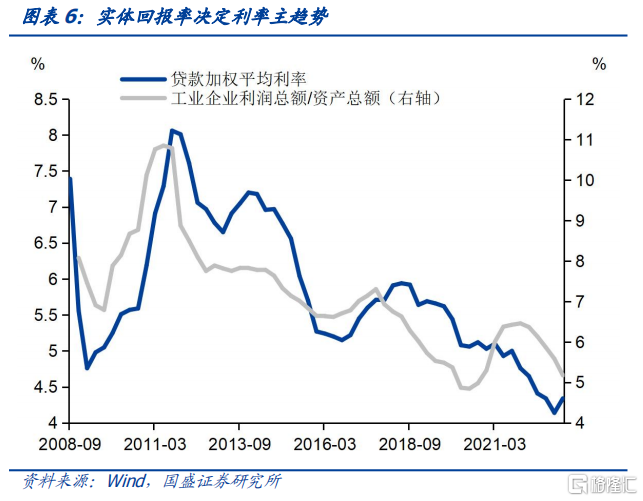

對利率來說,變化趨勢最爲重要,而決定利率下行趨勢的則是實體回報率下降。實體經濟是金融的收益之源,實體投資回報率的下降決定着融資需求,進而決定着利率水平。自2021年末以來,工業企業利潤總額與資產總額的比例就在持續下降,4個季度移動平均水平從6.46%下降至今年1季度的5.18%。資產收益率下降意味着融資需求回落,這往往帶動融資利率下行,並導致整理資產收益率下行。而經驗數據也顯示,貸款利率與企業資本回報率之間具有高度的一致性。目前企業盈利水平依然在下滑,今年1-4月,利潤總額同比下跌20.6%,疊加PPI跌幅的進一步擴大,企業盈利依然在下滑,這意味着整體利率依然在下行大周期中。

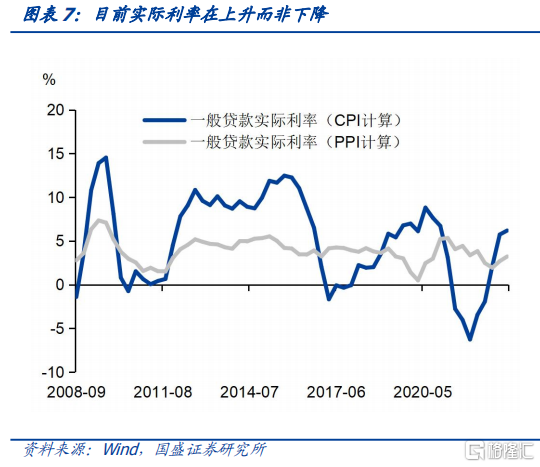

當前實際利率是攀升,而非下降的,因而保持融資規模需要名義利率更大幅度的下降。雖然近期名義利率下降,但考慮到價格水平下降幅度更大,考慮價格後實際利率是上升而非下降的。以一般貸款加權平均利率和CPI同比計算的實際利率從去年3季度的1.9%上升至今年1季度的3.2%,考慮到5月CPI同比已經下降至0.2%,如果一般貸款加權平均利率與1季度持平,那么實際貸款利率將上升至4.3%,是2021年4季度以來新高。而按PPI計算的實際利率更是大幅度攀升,今年1季度已經上升至6.2%,如果按5月4.6%的PPI同比跌幅計算,實際貸款利率已經上升至9.1%,實際利率的大幅攀升意味着如果名義利率不大幅下降,融資需求將會收縮。

央行降息時點難以判斷,但趨勢給定,更多是時點選擇問題。在實體經濟變化給定,回報率持續下行的情況下,利率下行是大的趨勢,包括政策利率在內的利率下行只有先後區別,而無趨勢差別。對政策利率來說同樣如此,雖然具體時點利率變化無法確定,下周央行MLF續作時央行是否降息並不確定,但這是大的趨勢。如果下周降息落地,則利好得到確認。即使央行不降息,那么降息預期依然存在,因爲基本面的情況時給定的,因而即使不降息,利率也不會發生明顯的調整。

債市繼續走強,利率下行空間有望進一步打开。實體經濟回報率的下降意味着利率下行是大的趨勢。而經濟增長中樞下移決定了利率存在下行空間,因而我們建議對債市繼續做多。而雖然政策存在發力可能,但考慮政策發力將繼續兼顧短期和長期目標,可能難以驅動實體融資需求大規模趨勢性擴張,因而對債市來說,衝擊也並非趨勢性的。在季末衝擊漸退之時,則可以考慮增配。特別是考慮到去年以來,季初信貸往往偏弱,利率往往在季初有所下行,因而建議繼續做多債券。3季度中長端利率有望繼續下行並突破去年低點。

風險提示:數據統計存在誤差,經濟修復超預期,政策變化超預期。

主要觀點

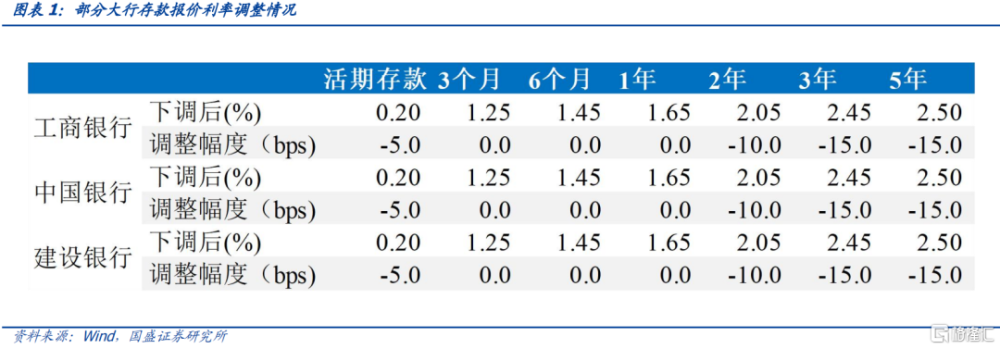

本周,六大行共同調低存款掛牌利率,存款利率繼續下行。6月8日,六大行在宣布調低存款掛牌利率,其中主要調低活期存款利率和2-5年定期存款利率。其中活期存款利率下調至0.20%,2年、3年和5年期定期存款利率分別下調10bps、15bps和15bps至2.05%、2.45%和2.5%,這是繼5月份部分股份行調低存款利率以及各銀行普遍調低協定存款和通知存款利率後,存款利率再度下調。

金融機構負債端降成本不僅在銀行,同時近期保險體系也开始顯現。根據證券市場周刊報道,監管部門近期召集保險公司進行窗口指導,調整新开發產品定價利率,要求新开發產品定價利率從3.5%降到3%。考慮到分紅型產品通常以2.5%定價,這次主要影響普通型成品。這也反映由於資產端收益的下滑,保險面臨負債端調整的壓力。

事實上,存款利率與保險成本下調是在整體利率下行的大趨勢下,各類利率下調有先後之別,但無趨勢差別。事實上,作爲銀行最主要資產的貸款利率從2021年4季度就开始趨勢性回落,貸款加權平均利率和一般貸款加權平均利率從2021年3季度的5.00%和5.30%下行至4.34%和4.53%,累計下行66bps和77bps。而債券利率雖然下行幅度相對較低,但也有所下行,10年國債利率也從2021年10月19日3.01%的高點下滑至2023年6月9日的2.67%。

金融機構負債端成本調整相對滯後,導致經營壓力上升,並且向負債端傳導。雖然金融機構資產端收益快速下行已經有近兩年,但負債端成本調整相對滯後,存款利率在過去一年多事實上並無下降。由於存款結構的變化,我們估算的負債成本甚至有所上升,上市銀行平均存款成本從2021年中的2.10%上升至2022年末的2.14%,同期平均負債成本同樣從1.99%上升至2.04%。資產收益下移而負債成本不變,導致經營壓力陡增。銀行淨息差已經從2021年末的2.08%下滑至今年1季度的1.74%,累計下行34bps,特別是今年1季度大幅下行17bps至1.74%。經營壓力陡增迫使銀行有降低負債端經營成本的壓力。

利率下降有先後,而資金的流動最後會將趨勢傳遞到各類資產上。各類資產收益率下行節奏並不一致,收益率先下行或下行幅度較大的資產中資金將流出,而收益率下行滯後資產的資金流入將推動其收益跟隨下降。近期存款利率下降,而理財收益率攀升,將導致資金從存款流向理財和貨基。從經驗數據來看,存款與理財、存款與貨基之間有較高的負相關性,顯示存在明顯的替代關系。而相對於存款,理財和貨基配置債券比例更高,特別是配置短期債券比例更高,而這也是近期短債保持強勢的主要原因之一。

因此,目前我們處於利率下行的大周期中,而各類利率下行有先後,但趨勢上並無差別,而決定利率下行趨勢的則是實體回報率。實體經濟是金融的收益之源,實體投資回報率的下降決定着融資需求,進而決定着利率水平。自2021年末以來,工業企業利潤總額與資產總額的比例就在持續下降,4個季度移動平均水平從6.46%下降至今年1季度的5.18%。資產收益率下降意味着融資需求回落,這往往帶動融資利率下行,並導致整理資產收益率下行。而經驗數據也顯示,貸款利率與企業資本回報率之間具有高度的一致性。目前企業盈利水平依然在下滑,今年1-4月,利潤總額同比下跌20.6%,疊加PPI跌幅的進一步擴大,企業盈利依然在下滑,這意味着整體利率依然在下行大周期中。

當前實際利率是攀升,而非下降的,因而保持融資規模需要名義利率更大幅度的下降。雖然近期名義利率下降,但考慮到價格水平下降幅度更大,考慮價格後實際利率是上升而非下降的。以一般貸款加權平均利率和CPI同比計算的實際利率從去年3季度的1.9%上升至今年1季度的3.2%,考慮到5月CPI同比已經下降至0.2%,如果一般貸款加權平均利率與1季度持平,那么實際貸款利率將上升至4.3%,是2021年4季度以來新高。而按PPI計算的實際利率更是大幅度攀升,今年1季度已經上升至6.2%,如果按5月4.6%的PPI同比跌幅計算,實際貸款利率已經上升至9.1%,實際利率的大幅攀升意味着如果名義利率不大幅下降,融資需求將會顯著收縮。

因而,在實體經濟變化給定,回報率持續下行的情況下,利率下行是大的趨勢,包括政策利率在內的利率下行只有先後區別,而無趨勢差別。實體經濟回報率下降決定了利率大的下行趨勢。如果利率調整滯後,則融資需求有更大幅度的下降,最終依然將反映爲利率的下降。而對各品種利率來說,下行會有先後,但無趨勢差別。

央行降息時點難以判斷,但降息是大趨勢。對政策利率來說同樣如此,雖然具體時點利率變化無法確定,下周央行MLF續作時央行是否降息並不確定,但這是大的趨勢。如果下周降息落地,則利好得到確認。即使央行不降息,那么降息預期依然存在,因爲基本面的情況時給定的,因而即使不降息,利率也不會發生明顯的調整。

債市繼續走強,利率下行空間有望進一步打开。實體經濟回報率的下降意味着利率下行是大的趨勢。而經濟增長中樞下移決定了利率存在下行空間,因而我們建議對債市繼續做多。而雖然政策存在發力可能,但考慮政策發力將繼續兼顧短期和長期目標,可能難以驅動實體融資需求大規模趨勢性擴張,因而對債市來說,衝擊也並非趨勢性的。在季末衝擊漸退之時,則可以考慮增配。特別是考慮到去年以來,季初信貸往往偏弱,利率往往在季初有所下行,因而建議繼續做多債券。3季度中長端利率有望繼續下行並突破去年低點。

風險提示:

數據統計存在誤差:數據統計口徑可能存在誤差。

經濟修復超預期,如果經濟修復超預期,可能對債市形成壓力。

政策變化超預期:如果出台超預期政策措施,債市可能出現超預期回調。

注:本文節選自國盛證券研究所於2023年6月13日發布的研報《下調有先後,預測債市有長牛》,證券分析師:

楊業偉 S0680520050001

yangyewei@gszq.com

標題:下調有先後,預測債市有長牛

地址:https://www.iknowplus.com/post/3870.html