股價大漲超282%!弘景光電登陸創業板,最新市值約102億元

近年來,A股打新賺錢效應較好,截止目前,2025年登陸A股市場的新股上市首日全部收漲,且平均漲幅在2倍以上,今天的創業板新股也不例外。

格隆匯新股獲悉,3月18日,弘景光電(301479)在創業板上市,發行價格41.9元/股,發行市盈率爲23.3倍,低於43.98倍的行業市盈率。截止到發稿時間,其股價漲超282%,最新市值約102億元。

發哥曾在弘景光電申購的前一天發文《明天有新股申購!位於廣東中山,向比亞迪、小米供應光學鏡頭》提醒大家積極參與申購,盡管打新中籤率較低(弘景光電約0.016%),但如果能幸運的中籤,那今天賣出就能獲利啦!

本次IPO,弘景光電擬募集資金約4.88億元,用於光學鏡頭及模組產能擴建項目、研發中心建設項目、補充流動資金。本次發行價格41.90元/股對應募集資金總額約6.66億元,高於前述募集資金需求金額。

弘景光電總部位於廣東中山,是一家專業從事光學鏡頭及攝像模組產品的研發、設計、生產和銷售的企業。

股權結構方面,截至招股說明書籤署日,趙治平直接和間接控制公司57.01%表決權股份,爲公司的控股股東、實際控制人。本次發行完成後,趙治平直接和間接控制公司表決權股份比例降至42.75%,仍處於控制地位。

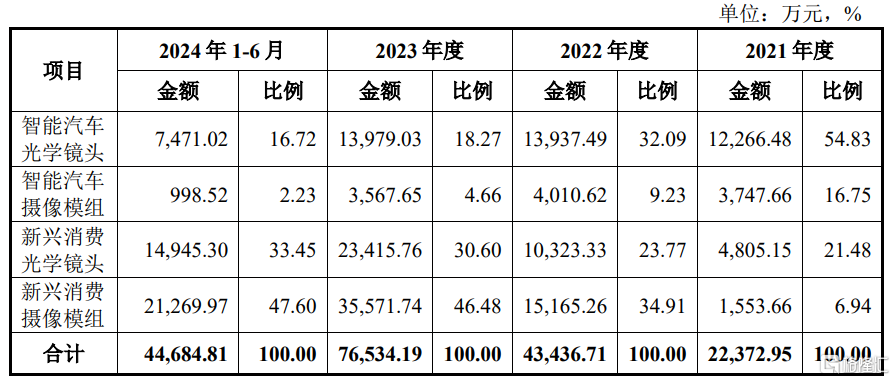

公司主要產品包括智能汽車光學鏡頭及攝像模組、新興消費光學鏡頭及攝像模組,其中智能汽車產品應用於智能座艙、智能駕駛,新興消費產品應用於智能家居、全景/運動相機和其他產品。

2021年至2024年1-6月,弘景光電的智能汽車光學鏡頭業務營收佔比從54.83%下滑至16.72%,而新興消費光學鏡頭及攝像模組的營收佔比大幅上升。

公司各業務類別主營業務收入的構成情況,圖片來源於招股書

業績方面,2021年、2022年、2023年及2024年1-6月(簡稱“報告期”),弘景光電的營業收入分別約2.52億元、4.46億元、7.73億元和4.5億元,同期淨利潤分別約1526萬元、5645萬元、1.16億元、6852萬元。

根據中審衆環出具的審閱報告,2024年弘景光電實現營業收入約10.92億元,同比增長41.25%;歸母淨利潤約1.65億元,同比增長41.90%。公司稱其業績增長主要系受下遊客戶需求持續提升,公司主要產品銷售規模不斷擴大,盈利能力提升,收入規模及利潤水平相應提高導致。

弘景光電預計2025年1-3月實現營業收入約2.36億元至2.88億元,同比增長19.34%至45.85%;實現淨利潤爲3205.55萬元至3711.69萬元,同比增長3.48%至19.82%。

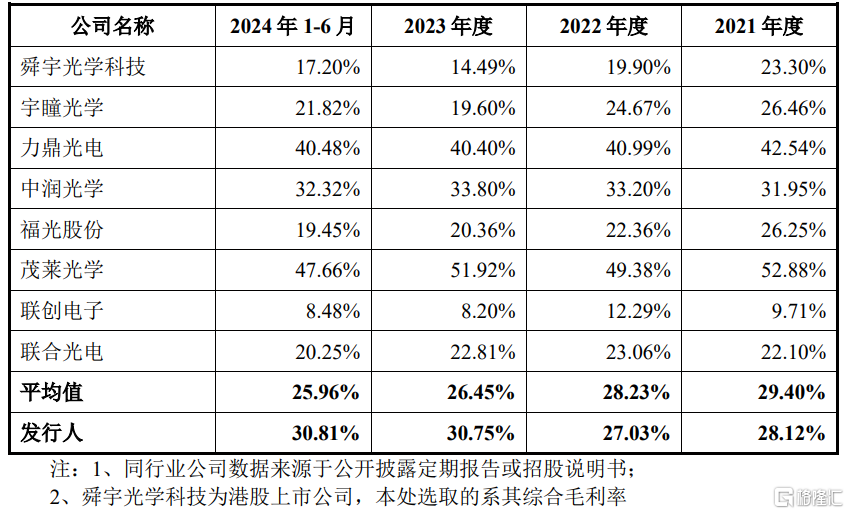

報告期內,弘景光電的綜合毛利率分別爲26.40%、26.98%、30.52%和30.75%,其中2021年至2022年,公司主營業務毛利率略低於同行業平均水平,主要系產品結構、應用領域、業務模式差異所致。

公司與同行業可比公司主營業務毛利率比較情況,圖片來源於招股書

經過多年經營與發展,弘景光電已與衆多Tier 1及EMS廠商建立了穩定合作關系,產品進入了戴姆勒-奔馳、日產、本田、奇瑞、比亞迪、吉利、長城、埃安、蔚來、小鵬、Anker、Insta 360、70mai、小米等國內外知名品牌。

報告期內,公司向前五大客戶的銷售收入佔營業收入的比例分別爲48.79%、59.46%、77.65%和 78.43%,前五大客戶集中度較高。其前五大客戶包括影石創新、AZTECH、華勤技術、海康威視、工業富聯、勝達電子等,如果公司與主要客戶之間的合作發生變化,可能會影響公司的經營業績。

報告期各期末,弘景光電的應收账款账面價值分別約0.63億元、1.4億元、1.63億元、2億元,呈逐年上升趨勢,佔當期營業收入的比例分別爲25.62%、31.59%、23%和46.37%,應收款項期末余額較高,佔用公司營運資金較多,可能會給公司帶來一定的資金壓力。

此外,弘景光電還面臨着國際貿易摩擦風險。報告期內,公司主營業務收入中境外銷售金額佔比分別爲40.65%、30.10%、25.63%和28%,公司的客戶及終端品牌商範圍覆蓋亞洲、北美洲等主要地區市場,境外銷售收入佔比較高,且公司境外銷售主要通過美元進行結算,存在匯率波動風險。

標題:股價大漲超282%!弘景光電登陸創業板,最新市值約102億元

地址:https://www.iknowplus.com/post/203260.html