美聯儲靜待不確定性風暴

美聯儲3月會議按兵不動,符合市場預期。

面對關稅不確定性,官員們對經濟前景持謹慎態度,且預測中顯示出“類滯脹”的擔憂。

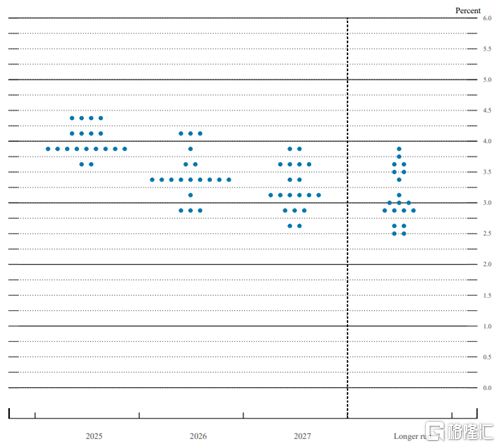

盡管點陣圖偏“鷹”,但鮑威爾積極安撫市場,暗示不會採取激烈行動。他還表態縮表即將放緩,以避免重蹈2019年流動性衝擊的覆轍。

市場在鮑威爾的言辭下表現積極,但我們認爲美國政策不確定性仍然存在,在關稅和政府裁員影響下,經濟下行風險依舊不容忽視。我們維持此前判斷,美聯儲今年仍可能降息,下一次降息或在第三季度。

本次FOMC會議是自特朗普宣布一系列關稅措施以來的首次會議,市場高度關注美聯儲如何看待關稅的影響以及貨幣政策將如何應對。盡管貨幣政策聲明並未釋放太多信息,但決策者通過經濟預測和點陣圖表達了對未來經濟的謹慎展望。

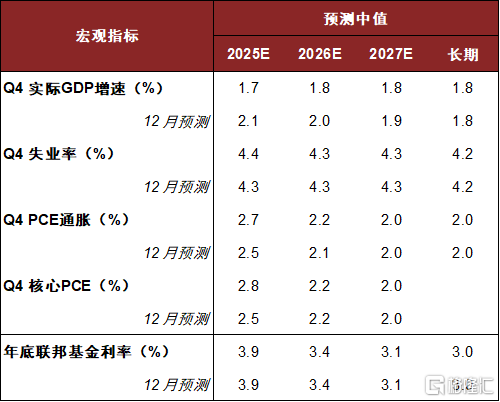

美聯儲預測未來存在一定的“類滯脹”風險。官員們下調經濟增長預測,將2025年第四季實際GDP增速從2.1%下調至1.7%,將失業率從4.3%上調至4.4%。同時上調通脹預測,將第四季度核心PCE通脹率從2.5%上調至2.8%,總PCE通脹率從2.5%上調至2.7%。這些變化反映出官員們認爲關稅政策將對經濟產生負面影響,同時推升價格壓力。值得注意的是,經濟增長下調的幅度爲40個基點,高於通脹上調的幅度20個基點。這表明,決策者認爲“滯”的風險可能大於“脹”的風險。

點陣圖偏“鷹”,但鮑威爾積極安撫市場。點陣圖顯示2025年的降息中值仍然維持在兩次,但支持更少降息(一次或不降息)的官員人數有所增加,表明一些官員對於未來的通脹進展缺乏信心。然而,美聯儲主席鮑威爾在記者會上傾向於認爲通脹壓力是暫時的,暗示不會採取激烈行動。盡管2月密歇根大學消費者通脹預期走高,但鮑威爾認爲應綜合考察廣泛的通脹預期指標,他特別提到了5y5y遠期通脹預期,並指出該指標並未顯著上升,顯示市場對長期通脹仍有信心。鮑威爾也多次強調不確定性,稱關稅和政府削減支出的影響目前還很難評估,美聯儲在數據出爐之前不會急於採取行動。

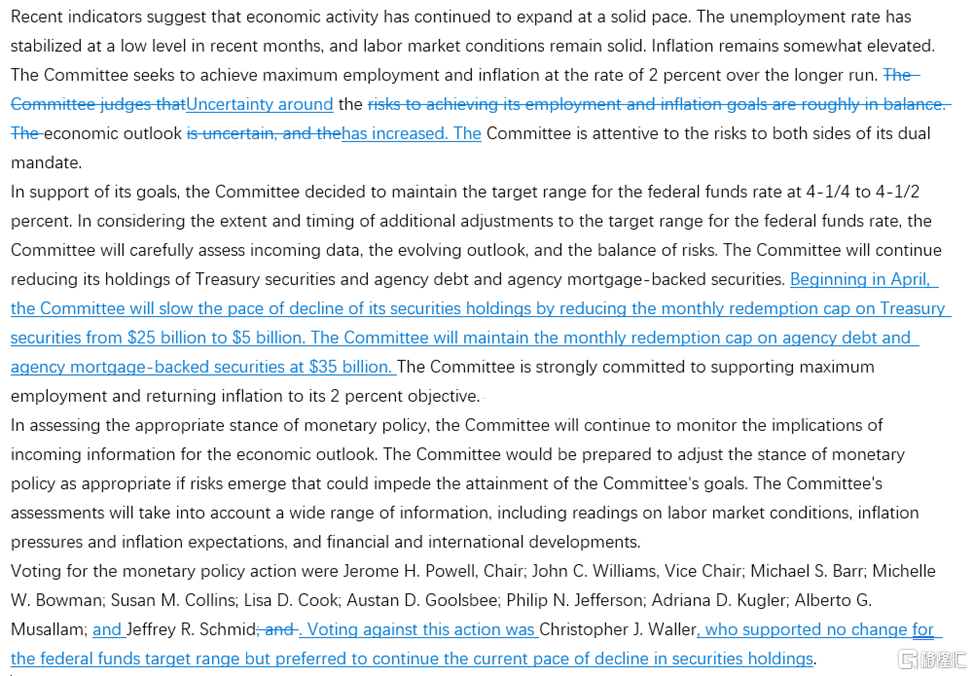

縮表即將放緩,以避免重蹈2019年覆轍。美聯儲宣布從4月1日开始放緩縮表,將美國國債的月度縮減規模上限從250億美元下調至50億美元,MBS的縮減規模上限不變。這屬於技術性調整,也符合市場預期,因爲在1月FOMC會議紀要中已有多位官員提出,由於債務上限問題可能導致儲備金大幅波動,因此在該問題解決之前,適當調整縮表節奏是合理的[3]。美聯儲希望避免像2019年10月那樣因縮表過快而引發流動性衝擊,因此選擇提前降速,無可厚非。不過,理事Waller在投票中反對放緩縮表,表明美聯儲內部對流動性管理也有不同看法。

市場在鮑威爾的安撫下表現積極。美國股市在利率決議公布後上漲,美債收益率下行,反映市場短期情緒有所緩和。但我們認爲,美國政策不確定性仍未消退,經濟下行風險依舊不容忽視。一方面,關稅政策的不確定性可能導致企業和消費者等待觀望,進而使其暫緩投資和延後消費,導致經濟活動放緩。另一方面,政府裁員對勞動力市場的負面影響或在未來幾個月進一步顯現,這可能抑制消費者信心和支出,拖累經濟增長。

我們認爲通脹風險主要來自關稅,而非勞動力市場和房地產市場。近期密歇根大學的消費者通脹預期走高,主要反映消費者對關稅的擔憂,在最近兩個月的CPI報告中也確實看到了部分核心商品價格走高。然而,由於政府裁員會使勞動力市場走弱,加上高利率環境下房地產需求受到抑制,我們認爲服務通脹或難以走高,兩者相互抵消,美國通脹或不會大幅上行,美聯儲也不會因爲通脹粘性而過度反應。

我們維持此前判斷,美聯儲今年仍可能降息,下一次降息或在第三季度。由於特朗普政府宣稱將在4月2日推出包括“對等關稅”在內的更多關稅措施[4],我們認爲在關稅落地後,美聯儲至少需要兩個月的時間來評估這些關稅的影響。因此,除非經濟狀況極爲疲弱,否則美聯儲很難在6月或之前做出降息決定。但如果關稅對於通脹的影響可控,且經濟繼續放緩,那么美聯儲在三季度降息仍是有可能實現的。

圖表1:美聯儲3月利率點陣圖

資料來源:美聯儲,中金公司研究部

圖表2:美聯儲對經濟指標的預測(2025年3月)

資料來源:美聯儲,中金公司研究部

圖表3:美聯儲貨幣政策聲明對比(2025年3月vs 2025年1月)

資料來源:美聯儲,中金公司研究部

注:本文摘自中金研究2025年3月20日已經發布的《美聯儲靜待不確定性風暴》。分析員:肖捷文 SAC 執證編號:S0080523060021 SFC CE Ref:BVG234,張文朗 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:美聯儲靜待不確定性風暴

地址:https://www.iknowplus.com/post/203791.html