鮑威爾講話:“不變”應變

核心觀點

美國時間2025年3月19日,美聯儲公布FOMC會議聲明和經濟預測,鮑威爾發表講話。此後,市場交易風格類似“寬松交易”:10年美債收益率下降8BP至4.24%,美股三大指數上漲,美元指數下跌,黃金盤中升破3050美元/盎司。

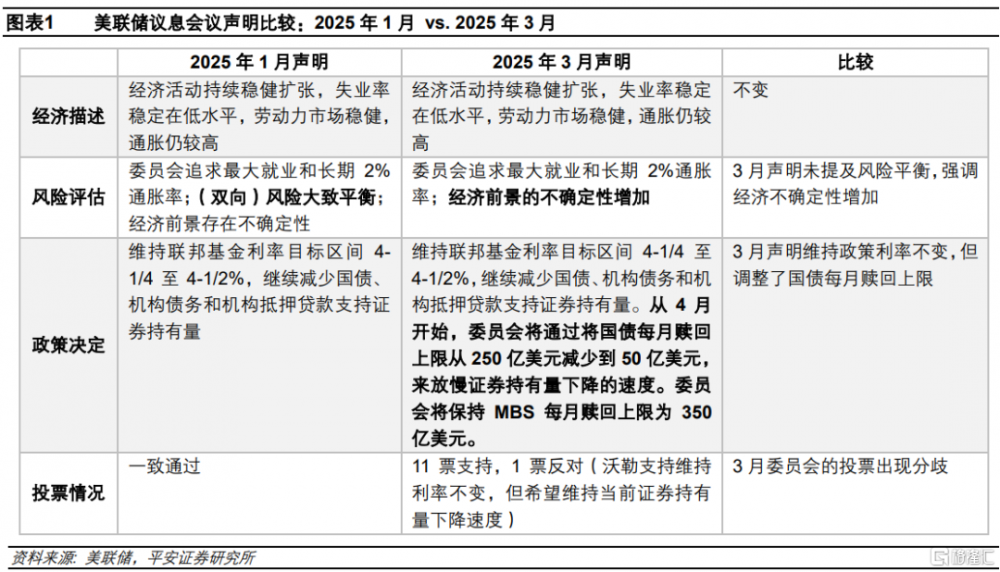

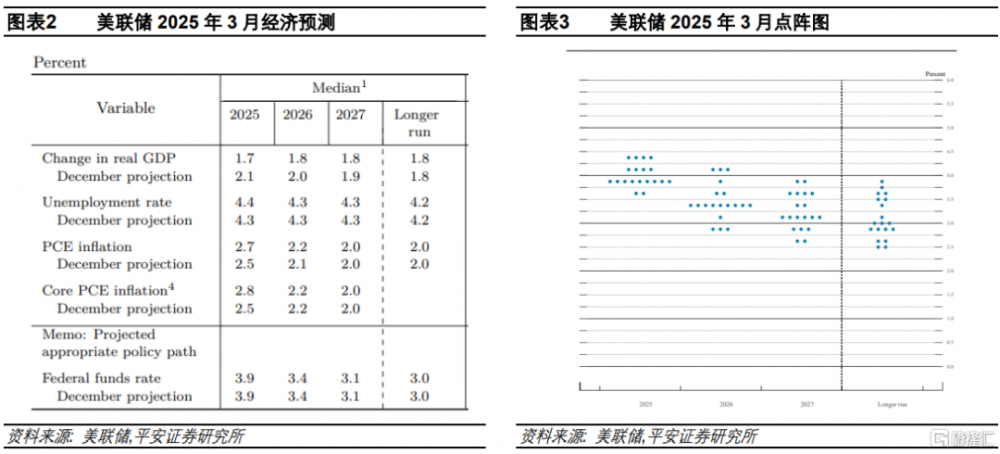

會議聲明及經濟預測:如期不降息,仍預計年內降息2次。美聯儲2025年3月會議維持政策利率在4.25-4.50%區間,計劃於4月开始進一步放緩縮表,將國債減持速度由每月250億美元降至50億美元。與2025年1月聲明比較,本次對經濟前景的描述從“存在不確定性”變爲“不確定性增加”,同時還刪除了“(雙向)風險大致平衡”的表述。美聯儲理事沃勒投票反對放緩縮表。經濟預測方面,2025年經濟增長預測中值由2.1%顯著下修至1.7%,失業率由4.3%上修至4.4%,PCE和核心PCE通脹率預測中值分別上修0.2和0.3個百分點至2.7%和2.8%;2025年政策利率維持在3.9%(降息2次),點陣圖顯示2025年降息預期有所減弱。

鮑威爾講話:“不變”應變。鮑威爾的核心思想是,關稅等政策爲通脹及經濟前景帶來巨大不確定性,而美聯儲有意或是無奈地選擇以“不變”應變,並保持貨幣政策的高度靈活。其傳遞的重點信息包括:1)很難評估關稅對通脹的具體貢獻,但認爲(長期)通脹預期仍然穩定。2)認爲美國經濟仍然穩健,因爲“硬數據(hard data)”如就業、消費等不弱,只是一些與預期相關的調查數據走弱;美國經濟衰退的概率雖有上升但仍然不高。3)美聯儲不需要像1970年代那樣,以衰退爲代價遏制通脹。4)包括股市在內的金融市場很重要,不過金融市場波動要足夠持續才會被重點關注。這些言論一定程度上緩解了市場對“滯脹”的擔憂。

政策思考:經濟和降息前景仍待重估;放緩縮表或是權宜之計。美聯儲是否愿意,在通脹風險趨於上行的背景下,能夠及時呵護經濟和股市而降息?從本次會議上,很難判斷。美聯儲可能有意表達了對美國經濟的樂觀。但是對於鮑威爾所認爲的,美國經濟的“硬數據”仍有韌性,平安證券持保留態度。對於通脹,平安證券也有理由擔心美聯儲的判斷過於樂觀:美聯儲可能並未充分計入關稅影響;通脹預期上行的風險未能被重視。平安證券認爲,相較全年降息50BP的基准預期,較有可能出現的偏離是,美國經濟下行的壓力超過美聯儲當前預判,繼而產生美聯儲上半年降息太遲,下半年“補降”的風險,令全年實際降息幅度超過50BP。一個積極的因素是,美聯儲相對果斷地宣布放緩縮表,通過減少國債市場供給、壓降美債收益率。這可能也是美聯儲暫時選擇在利率上“按兵不動”的一個重要考量。

風險提示:美國經濟和就業超預期走弱,美國通脹超預期上行,美國政策不確定性較高等。

美聯儲2025年3月會議如期不降息,但宣布將於4月开始進一步放緩縮表。最新經濟預測下修增長、上修通脹,但利率預測中位數仍預計年內降息2次,盡管點陣圖顯示2025年降息預期有所減弱。鮑威爾講話的核心思想是,關稅等政策爲美國通脹及經濟前景帶來巨大不確定性,美聯儲有意或是無奈地選擇以“不變”應變,並保持貨幣政策的高度靈活。鮑威爾言論一定程度上緩解了市場對美國“滯脹”的擔憂。但平安證券認爲,相較全年降息50BP的基准預期,較有可能出現的偏離是,美國經濟下行的壓力超過美聯儲當前預判,繼而產生美聯儲上半年降息太遲,下半年“補降”的風險。

1. 會議聲明及經濟預測:如期不降息,仍預計年內降息2次

2025年3月美聯儲議息會議聲明,維持聯邦基金目標利率在4.25-4.50%區間,符合市場預期;同時,美聯儲計劃於4月开始進一步放緩縮表,將國債減持速度由每月250億美元降至50億美元,不改變MBS每月減持350億美元的節奏。

與2025年1月聲明比較,本次聲明對當前經濟活動、失業率、勞動力市場和通脹的判斷不變,但對經濟前景的描述從“存在不確定性”變爲“不確定性增加”,同時還刪除了“(雙向)風險大致平衡”的表述,表明美聯儲對經濟不確定性的擔憂上升。此外,本次聲明有一位成員(美聯儲理事沃勒)就政策決議投下反對票,聲明顯示其支持維持利率不變,但反對放緩縮表,希望維持當前證券持有量下降速度。

美聯儲2025年3月發布的經濟預測(SEP),相較2024年12月的主要變化包括:

1) 經濟增長:2025年經濟增長預測中值由2.1%顯著下修至1.7%(已略低於美聯儲認爲的長期經濟增長水平的1.8%),2026-2027年經濟增速由1.9-2.0%下修至1.8%。

2) 就業:2025年失業率預測中值由4.3%上修至4.4%,維持2026-2027年失業率預測的4.3%和長期水平的4.2%。

3) 通脹:2025年PCE和核心PCE通脹率預測中值分別上修0.2和0.3個百分點,至2.7%和2.8%;2026年的這兩個指標均爲2.2%,2027年均爲2.0%,長期通脹預測均爲2.0%。

4)利率:2025年政策利率預測中值維持在3.9%(年內降息2次),2026年政策利率預測中值維持中3.4%,長期政策利率預測維持在3.0%。

5)點陣圖:對於2025年,在19位官員中,有4位預計不降息(較上次增加3位),有4位預計只降息1次(增加1位),有9位預計降息2次(減少1位),預計降息3次或以上的只有2位(減少3位)。可見,盡管預測中值不變,但官員們對2025年降息的預期整體上有所減弱。

2. 鮑威爾講話:“不變”應變

總的來看,本次記者會的主要關注點是美聯儲如何看待通脹前景、經濟放緩壓力,以及維持年內降息2次預測的考量。鮑威爾的核心思想是,關稅等政策爲美國通脹及經濟前景帶來巨大不確定性,美聯儲有意或是無奈地選擇以“不變”應變,並保持貨幣政策的高度靈活。其傳遞的重點信息包括:1)很難評估關稅對通脹的具體貢獻,但認爲(長期)通脹預期仍然穩定。2)認爲美國經濟仍然穩健,因爲“硬數據(hard data)”如就業、消費等不弱,只是一些與預期相關的調查數據走弱;美國經濟衰退的概率雖有上升但仍然不高。3)美聯儲不需要像1970年代那樣,以衰退爲代價遏制通脹。4)包括股市在內的金融市場很重要,不過金融市場波動要足夠持續才會被重點關注。這些言論一定程度上緩解了市場對美國“滯脹”的擔憂。

會議聲明及鮑威爾講話後,市場交易風格類似“寬松交易”:10年美債收益率持續下行,由4.32%附近下行8BP至4.24%附近;美股三大指數漲幅擴大,納指、標普500和道指當日分別收漲1.41%、1.08%和0.92%;美元指數高位下跌,由接近104的高點下降至103.5附近,但整日仍小幅收漲0.2%;黃金現價走高,盤中升破3050美元/盎司再創新高,整日收漲1.1%。

具體來看:

1) 關於通脹。本次記者會提問頻率最高的主題就是通脹。不少問題詢問,美聯儲如何評估關稅對通脹的具體影響?鮑威爾稱,目前只能說部分通脹來自關稅,但要精確評估其貢獻度比較困難;商品通脹在2025年前兩個月顯著上升,與關稅的實施密切相關,但具體影響程度難以量化。關於通脹預期,有記者提到目前各類調查顯示短期通脹預期上升,這會否改變美聯儲對通脹的評估?鮑威爾承認,短期通脹預期確實有所上升,部分原因是關稅的實施,企業、家庭和市場參與者都提到關稅對通脹的影響。但他強調,在說“通脹預期穩定(well-anchored)”時,主要指的是長期通脹預期;目前長期通脹預期指標(如五年期或五年遠期的盈虧平衡通脹率)持平或略有下降。但他也強調,美聯儲會密切關注所有通脹預期數據,不會忽視任何表明長期或中期通脹預期發生變化的跡象。

2) 關於年內降息2次的預期。不少記者質疑,既然通脹預測上修了,通脹風險也在增大,爲何美聯儲仍預期年內降息2次?總結而言,鮑威爾認爲:1)經濟增長放緩與通脹上升在一定程度上相互平衡,整體經濟形勢並未出現明顯的衰退跡象。2)當前經濟形勢高度不確定,“在這種高度不確定的環境中,人們可能會選擇維持現狀”。3)當前政策立場能夠應對不確定性,選擇等待更明確的經濟信號,以確保政策調整的及時性和有效性。

3) 關於雙向風險平衡。有記者指出,本次聲明中刪除了“就業和通脹目標的風險大致平衡”,這一變化是否意味着美聯儲更關注通脹或就業的某一方面?鮑威爾稱,目前美聯儲已經過了需要特別強調風險平衡的階段,因此刪除了這句話。這並不意味着美聯儲更關注通脹或就業的某一方面,而是反映了當前經濟形勢的變化和高度不確定性,特別是新政府政策變化(如貿易、移民、財政政策和監管)對經濟的影響尚未完全顯現,這些不確定性使得風險平衡的表述不再適用。

4) 關於經濟和就業。有記者詢問經濟增長放緩是否會對未來支出和投資產生影響。鮑威爾強調,盡管經濟增長放緩,但“硬數據(hard data)”(如就業、消費支出)仍保持穩健,尤其失業率維持在4.1%的低位,經濟增長仍處於合理狀態。有記者詢問失業率接近4%的情況下,招聘率爲何仍維持在較低水平;就業增長的結構是否表明私營部門就業增長存在疲軟。鮑威爾表示,勞動力市場狀況依然穩健;盡管失業率接近自然失業率水平,但招聘率和裁員率都較低,這表明勞動力市場處於一種低活躍度的平衡狀態;過去一年中,就業增長確實集中在教育機構、醫療保健、政府部門等領域,但私營部門也有良好表現;從美聯儲的角度來看,就業就是就業,政策並不會針對不同類型的就業區別對待。

5) 關於衰退或滯脹風險。有記者詢問,當前經濟放緩是否會增加經濟衰退的可能性。鮑威爾指出,經濟衰退的可能性一直存在,通常大致在四分之一左右;回顧過去,任何時候12個月內都有四分之一的可能性出現經濟衰退;盡管外部預測機構普遍提高了經濟衰退的可能性,但這一概率仍處於相對溫和的水平,仍在傳統範圍內。記者詢問,美聯儲會否像1970年代那樣,以經濟衰退爲代價來抑制通脹?鮑威爾打趣地說,“不幸的是”,目前的情況與1970年代不同,通脹已從較高水平降至接近2%,失業率維持在4.1%,所以無需照搬1970年代的應對策略。

6) 關於股市。有記者提問,自美聯儲上次會議以來,股市大幅下跌,是否擔心市場波動會對實體經濟產生影響?鮑威爾指出,金融市場狀況(包括股市)對美聯儲很重要,因爲這是貨幣政策影響實體經濟的主要渠道。但他強調,美聯儲不會對任何市場的合理水平發表意見,而是從宏觀角度關注經濟數據的變化;金融市場的變化會對經濟活動產生影響,但這種影響需要是實質性、持續性的,並且持續時間足夠長,才會引起美聯儲的重點關注。他認爲,市場情緒數據(如消費者信心調查)顯示出擔憂和下行風險,但這些尚未轉化爲實際經濟活動的明顯疲軟。

7) 關於放緩縮表。記者詢問,美聯儲爲何決定放緩資產負債表規模的下降速度,這一調整是否與債務上限問題有關?鮑威爾指出,放緩資產負債表規模的下降速度是一個技術性決定;財政部一般账戶(TGA)账戶資金的減少導致准備金增加,這使得貨幣市場出現一些收緊跡象;調整縮表速度的討論最初確實是由TGA账戶資金流動引發的,但這一調整不僅僅是爲了應對債務上限問題。他強調,這一調整與貨幣政策立場無關,也不會影響資產負債表的最終規模;放緩縮表速度有助於確保資產負債表縮減過程更加平穩,更接近預期目標。關於沒有調整MBS縮表速度,鮑威爾稱,目前沒有計劃調整MBS的縮減規模,美聯儲將繼續逐步減少MBS;而且,美聯儲可能會在維持資產負債表整體規模不變的情況下,繼續讓 MBS 縮減,但目前還未到那個階段,也未做出相關決定。

3. 政策思考:經濟和降息前景仍待重估;放緩縮表或是權宜之計

對於本次會議,市場最關切的問題是降息前景會否發生變化。一方面,繼美聯儲1月議息會議以來,美國經濟出現更多疲軟跡象,且美股(標普500指數)出現了10%級別的調整,市場希望美聯儲能夠考慮更及時、果斷地降息,或者至少與市場溝通這一意愿。但另一方面,“新美聯儲通訊社”3月18日發文“預言”,美聯儲官員可能進一步下調年內降息預測,由12月的2次下調至1-2次[1],這也令美債利率和美元指數在美聯儲聲明公布前已提前上行。

在本次會議,點陣圖確實顯示官員們降息預期整體小幅下調,但好在預測中位數保持不變,仍預計2025年有2次降息,投資者的感官上可能不會覺得太“鷹”。但美聯儲是否愿意,在通脹風險趨於上行的背景下,能夠及時呵護經濟和股市而降息呢?從本次會議上,平安證券很難判斷。一個關鍵原因是,美聯儲可能有意地表達了對經濟的樂觀,這就自然避免了過多談及因經濟下行而需要降息的情景。這包括,最新經濟預測仍預計2025年經濟增長1.7%、失業率小幅上行至4.4%,基本出於一個略弱於長期合理水平的狀態,而算不上經濟顯著放緩,更談不上“衰退”。

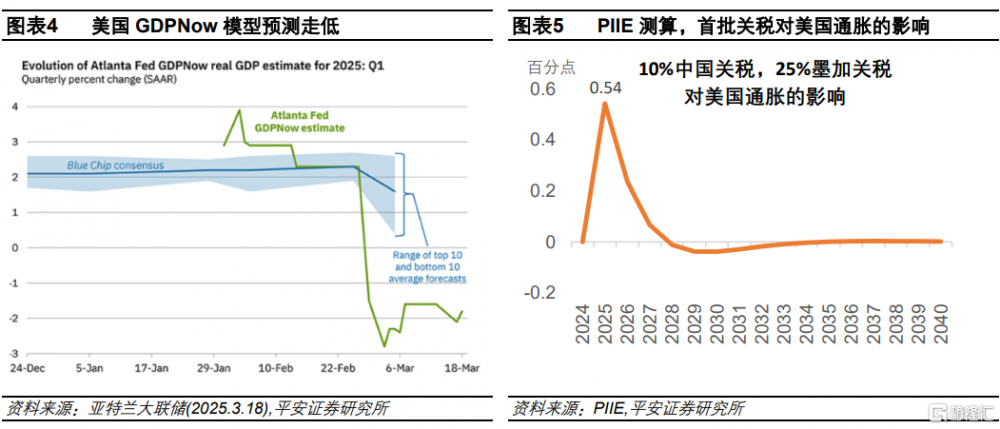

但對於鮑威爾所認爲的,美國經濟的“硬數據”仍有韌性,平安證券持保留態度。GDPNow模型截至3月18日預測,美國一季度GDP環比折年率-1.8%,其中消費僅增長0.4%。要知道,這一模型基於的數據大多是與GDP核算密切相關的“硬數據”(近期包括零售銷售、地產等)。至少在一季度,美國的“硬數據”可能已經顯著降溫。照此趨勢,全年經濟增長預測可能還有下修的空間。

對於通脹,平安證券也有理由擔心美聯儲的判斷過於樂觀。一方面,美聯儲可能並未充分計入關稅影響,至少沒有體現在最新預測上。2025年美國PCE和核心PCE通脹率僅被上修了0.2-0.3個百分點。而根據PIIE測算,10%中國和25%加、墨關稅的組合(不考慮反制),合計或擡升2025年美國通脹0.54個百分點,更不必說,目前對華關稅已提升至20%,且4月以後不排除對汽車、藥品、芯片、木材、農產品等產品加徵關稅,以及貿易對手的反制還可能加劇通脹風險。另一方面,通脹預期上行的風險未能被重視。密歇根調查的1年和5年通脹預期,最新分別達到4.9%和3.9%,分別較2024年12月上行了2.1和0.9個百分點。由於短期通脹預期也會影響居民和企業行爲,引發通脹的“自我實現”效應,鮑威爾所說的“通脹預期穩定”只看“長期通脹預測”可能並不完全科學。

平安證券認爲,相較全年降息50BP的基准預期,較有可能出現的偏離是,美國經濟下行的壓力超過美聯儲當前預判,繼而產生美聯儲上半年降息太遲,下半年“補降”的風險。這可能令全年實際降息幅度超過50BP。

一個積極的因素是,美聯儲相對果斷地宣布放緩縮表、放緩國債的減持速度。盡管鮑威爾強調,從政策目的上,這一決定與貨幣政策取向無關。但放緩縮表,通過減少國債市場供給、壓降美債收益率,對於經濟和股市有積極作用,繼而可能客觀上部分發揮降息的功能。這可能也是美聯儲暫時選擇在利率上“按兵不動”的一個重要考量。從這個角度看,美聯儲未來可能也並非會過度追求管控通脹,而漠視經濟和市場的需求。

風險提示:美國經濟和就業超預期走弱,美國通脹超預期上行,美國政策不確定性較高等。

注:本文來自平安證券於2025年3月20日發布的《“不變”應變——2025年3月美聯儲議息會議解讀》,分析師:鐘正生 S1060520090001;張璐 S1060522100001;範城愷 S1060523010001

標題:鮑威爾講話:“不變”應變

地址:https://www.iknowplus.com/post/203787.html