TMT行情始於產業浪潮驅動

投資要點

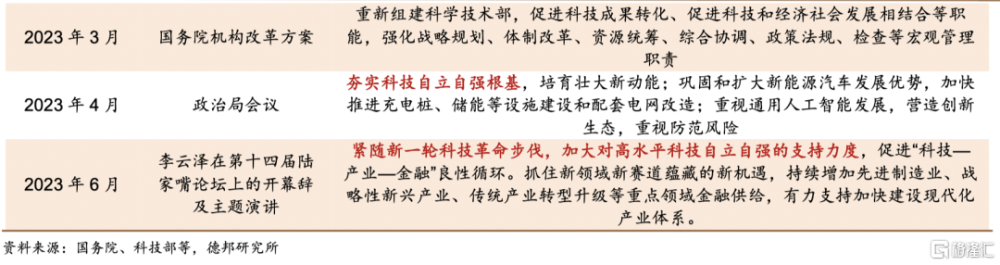

· 科技強國背景下TMT行業對經濟增長推動日益顯著:在中美貿易摩擦與科技爭端事件頻發的大背景下,近些年我國對科技強國战略以及科技自立自強的重視程度日益提升,直接引領了TMT行業的新一輪快速發展。

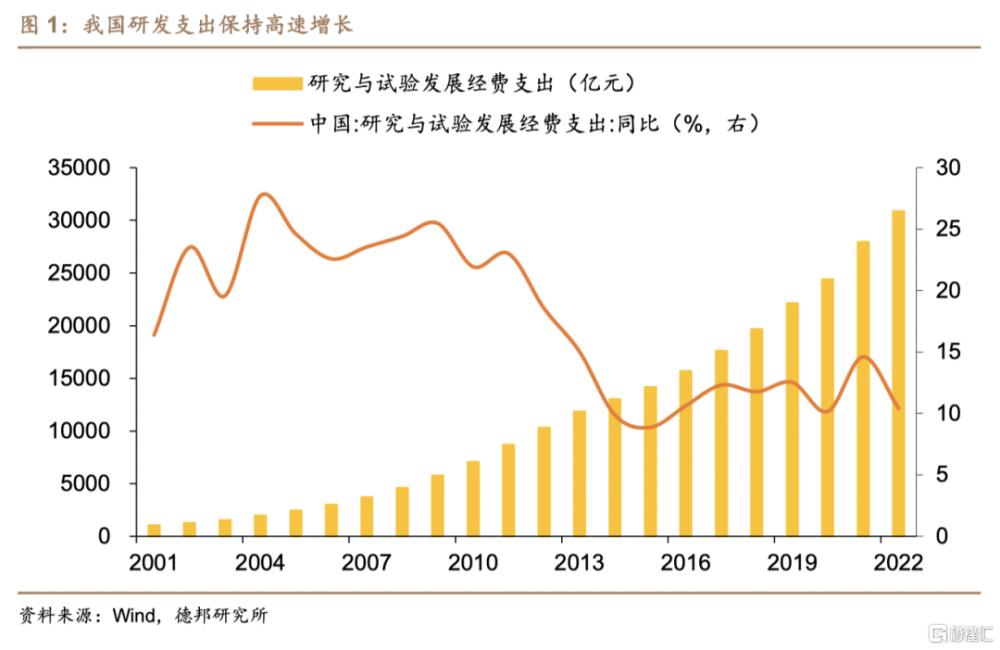

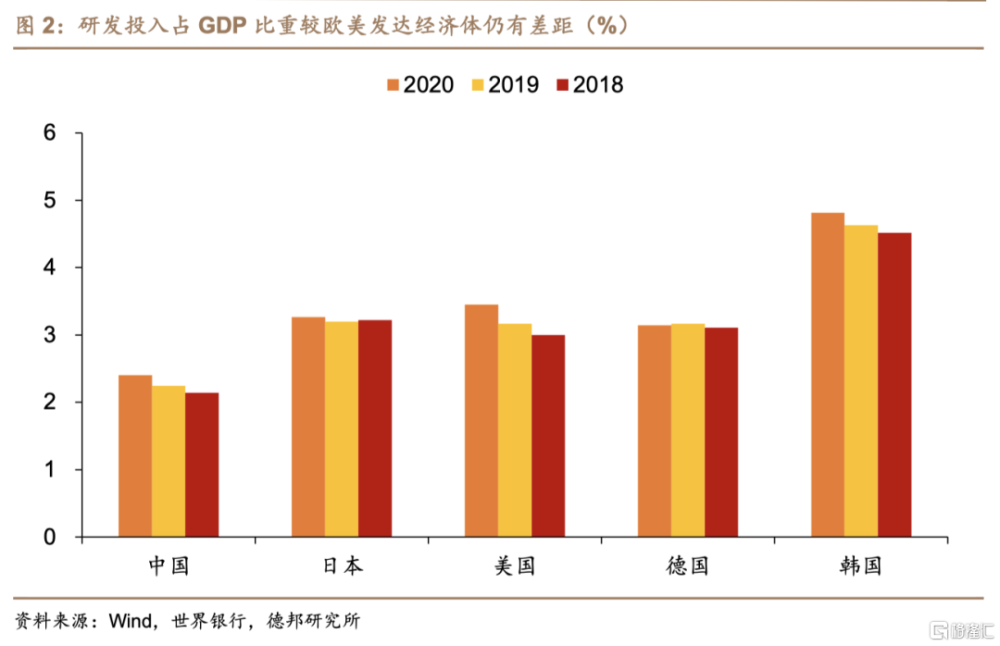

Ø 科技支出的角度來看,我國R&D經費支出自2016年以來保持着10%以上的中高速增長,即使在新冠肺炎疫情期間也保持了穩定的增長,一定程度上體現了現階段國家對於科技投入的重視,而截止2022年我國R&D經費支出已經超過了3萬億元,是全球僅次於美國的第二大研發支出國,科技創新實力不斷提升。

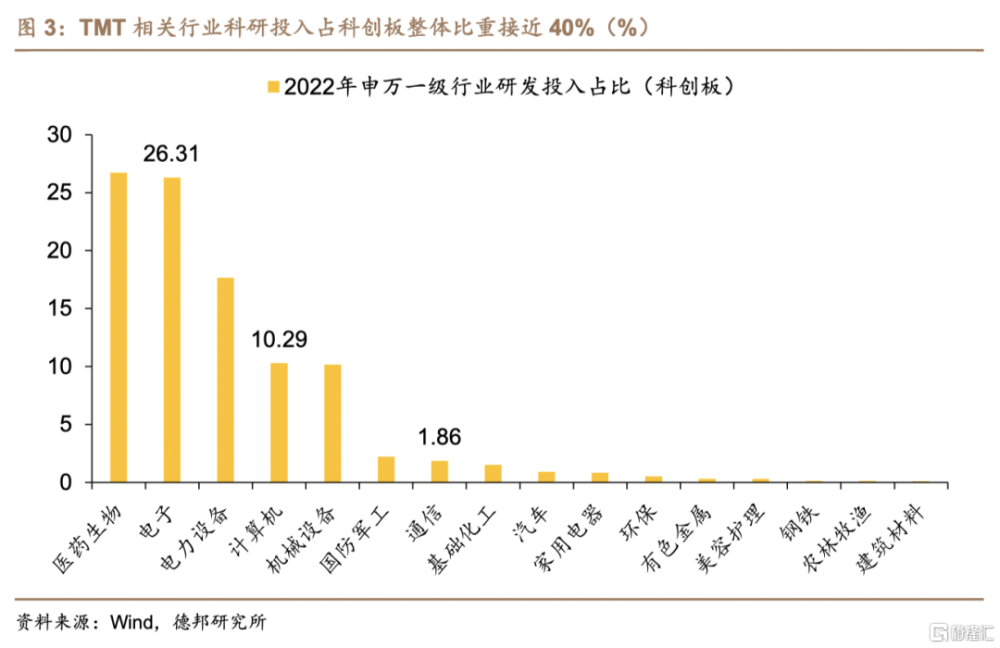

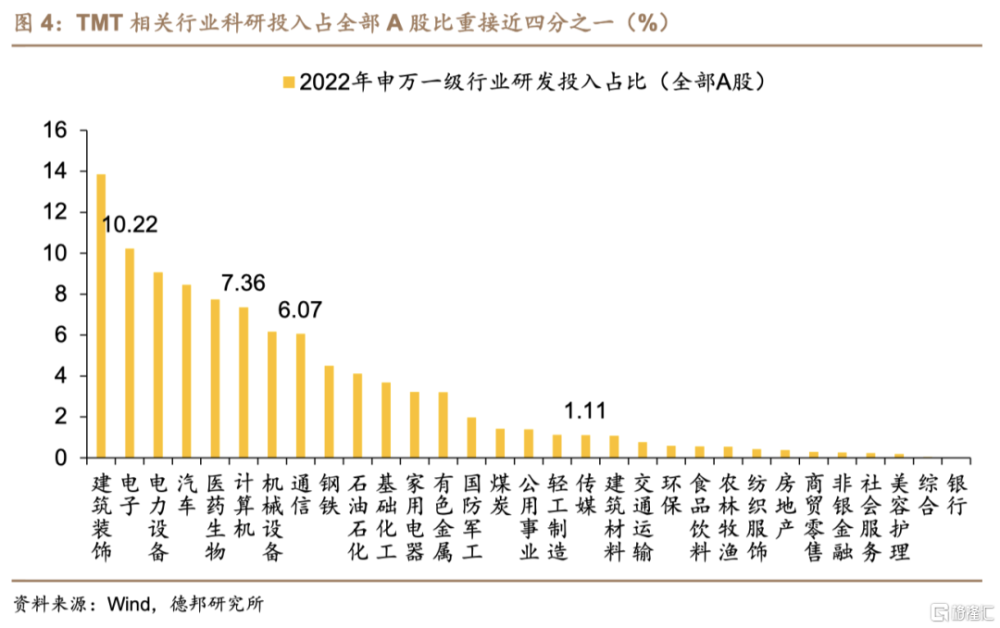

Ø 資本市場的角度來看,以科創板各行業上市公司的研發投入來看,TMT相關行業的科研投入佔整個科創板的比重接近40%,是科創板上市公司研發支出的重要組成部分,而即使放眼到整個A股,TMT相關行業的科研投入佔比也接近四分之一,足以看出TMT行業已逐漸成爲推動國家科技發展的重要驅動力量。

· 通信配套建設疊加核心技術落地帶動TMT行情:復盤TMT行業的歷史走勢來看,TMT行業的每輪行情都伴隨着新一代通信技術配套設施建設的开啓以及核心技術的出現及其相關應用的落地,例如2013年到2016年帶動TMT行業第一波行情的“4G+互聯網”以及2019年以來帶動TMT行業第二波行情的“5G+數字經濟”。而行情能否持續的關鍵在於後續科技的發展是否衍生出了應用性好且可落地的方向,進而出現新的上下遊產業,使得科技公司、互聯網公司等進入新一輪的增長周期。以元宇宙主題爲例:21年3月Roblox元宇宙概念股在紐交所上市後,國內元宇宙概念迎來了一股熱潮,但由於元宇宙距離規模商用仍有很大距離,且其商業模式也較爲單一,無法帶動其他上下遊行業的發展,因此其行情並不具有持續性,在概念熱度回落後經歷了一波調整,更多的只是靠其概念中的細分行業(VR、腦機接口等)小波段上漲帶動。

· 而後續來看,TMT行業在未來一段時間內仍有一定增長點,核心技術的商業化及落地應用仍有較大空間,由人工智能技術發展帶動的ChatGPT等“人工智能+”應用又將倒逼網絡和算力相關基礎設施進一步更新升級,同時由人工智能帶來的網絡安全市場也有廣闊的增長空間。

· 風險提示:產業政策支持力度不及預期;警惕宏觀經濟政策有序退出的風險;警惕“復陽”達峰對經濟活動的衝擊。

正 文

1. 科技強國背景下TMT行業對經濟增長推動日益顯著

回顧中美貿易摩擦以來的歷史,貿易摩擦的矛頭直指《中國制造2025》的長期規劃。2017年8月美國對我國發起了針對知識產權和科技領域發展的301調查,而次年3月時任美國總統特朗普籤署了對華貿易總統備忘錄,並在4月公布了對加徵關稅的中國產品清單,包含了新一代信息技術等在內的我國國家战略行業,意圖對我國《中國制造2025》中的十大战略性科技產業進行制約。而後不論是在18和19年分別發生的中興和華爲事件,還是最近正式啓動的對華“芯片禁令”,都進一步體現了美國試圖對我國科技發展進行遏制的決心。

早在2016年,中共中央、國務院就印發了《國家創新驅動發展战略綱要》,提出了三步走的战略發展目標:即第一步,到2020年進入創新型國家行列,基本建成中國特色國家創新體系,有力支撐全面建成小康社會目標的實現;第二步,到2030年躋身創新型國家前列,發展驅動力實現根本轉換,經濟社會發展水平和國際競爭力大幅提升,爲建成經濟強國和共同富裕社會奠定堅實基礎;第三步,到2050年建成世界科技創新強國,成爲世界主要科學中心和創新高地,爲我國建成富強民主文明和諧的社會主義現代化國家、實現中華民族偉大復興的中國夢提供強大支撐。而在中美貿易摩擦與“科技爭端”事件頻發的大背景下,近些年我國對科技強國战略以及科技自立自強的重視程度日益提升,直接引領了TMT行業的新一輪快速發展。

從科技支出的角度來看,我國R&D經費支出自2016年以來保持着10%以上的中高速增長,即使在新冠肺炎疫情期間也保持了穩定的增長,一定程度上體現了現階段國家對於科技投入的重視,而截止2022年我國R&D經費支出已經超過了3萬億元,是全球僅次於美國的第二大研發支出國。而從研發支出佔GDP比重來看,我國研發支出佔GDP比重一直呈上行趨勢,根據世界銀行的數據,截止2020年我國研發支出佔GDP比重爲2.40%,超過了法國(2.35%)、荷蘭(2.29%)等創新型國家,在研發支出投入強度在世界主要國家中排名第12位,科技創新實力不斷提升,而到2022年我國研發支出佔GDP比重進一步提升到了2.55%,科技發展仍在提速。

資本市場方面,19年科創板的推出也加速了TMT行業的發展腳步,科創板側重於新一代信息技術、高端裝備等高技術產業同時強調互聯網、人工智能等新興技術與制造業的深度融合,吸引了更多的創新成長企業在內地上市。以科創板各行業上市公司的研發投入來看,截止2022年TMT相關行業的科研投入佔整個科創板的比重接近40%,是科創板上市公司研發支出的重要組成部分,而即使放眼到整個A股,截止2022年TMT相關行業的科研投入佔比也接近四分之一,足以看出TMT行業已逐漸成爲推動國家科技發展的重要驅動力量。

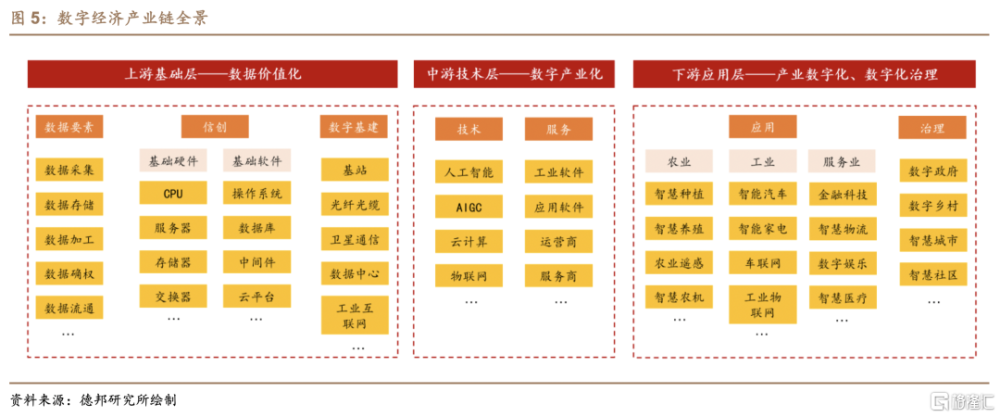

而得益於數字中國建設的不斷推進以及數字經濟的快速發展,TMT行業對經濟增長的推動也日益顯著。在此前的報告《數據要素和信創:數字經濟的核心基座》中我們梳理了數字經濟相關的上下遊產業鏈,其中TMT行業是貫穿數字經濟產業鏈上遊基礎層、中遊技術層以及下遊應用層的核心組成部分。

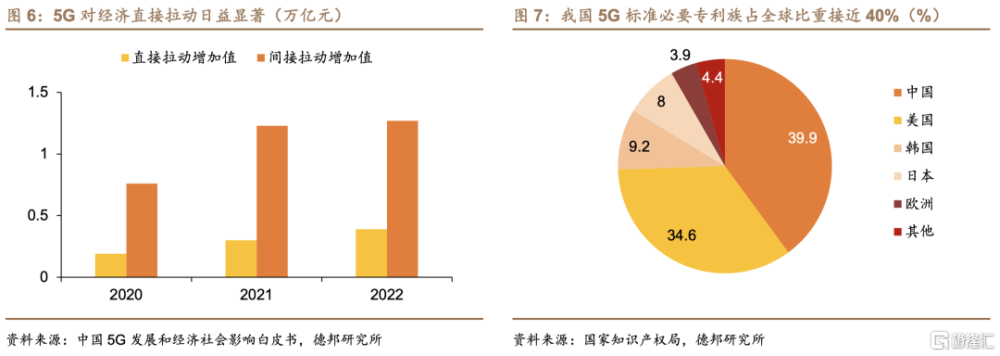

上遊方面,半導體是數字經濟上遊基礎硬件的重要原材料,而通信和互聯網則是新基建的重要組成部分,其中5G相關技術的發展完善帶動了整個數字經濟的快速增長。在專利方面,根據國家知識產權局知識產權發展研究中心的相關數據,截止2022年6月份我國聲明的5G標准必要專利族數量達到了1.87萬件,佔全球比重接近40%,排名全球第一;在5G建設方面,根據中國信通院發布的數據,截止2022年11月我國5G基站總數達到了228.7萬個,佔全球5G基站總數的60%以上,5G用戶滲透率達到了32.2%,佔全球5G用戶總數接近六成。5G技術不斷發展的同時,其對經濟增長的作用也日益顯著,2022年5G直接帶動增加值約3929億元,間接拉動增加值約1.27萬億元,合計拉動增加值佔GDP比重約爲1.37%,較2020年的0.94%有明顯提升。

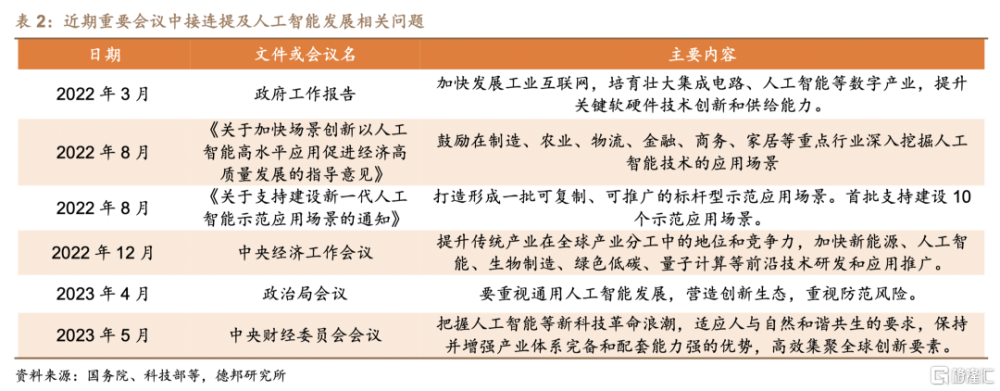

中遊方面,人工智能和雲計算是TMT行業在數字經濟中遊技術層的重要發展方向。作爲TMT行業中目前發展最爲迅猛的核心技術,人工智能的發展對於實現經濟高速和高質量發展具有重要意義。過去一年中熱度不斷提升的ChatGPT便屬於人工智能下的細分領域AIGC,即人工智能生成內容,目前我國多家互聯網企業推出了自身开發的大模型,應用於語言、圖像處理等領域,極大的提高了日常工作中對於數據預處理的效率。而近些年政策層面對於人工智能發展也給予了大力支持,特別是近幾次的重要會議上多次提及要推動人工智能行業的發展。

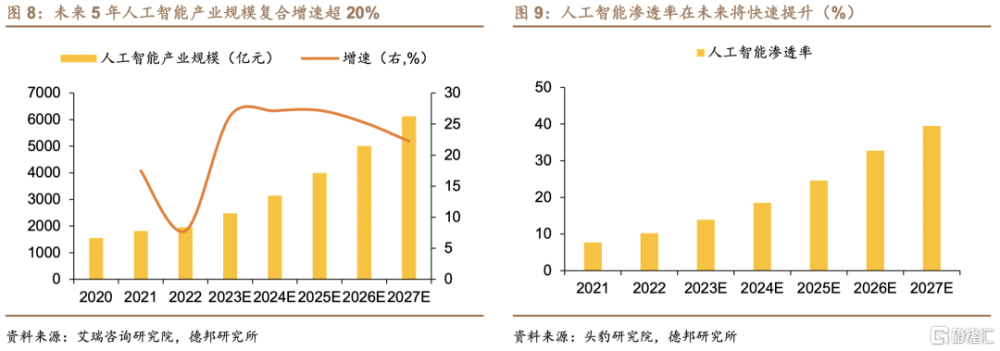

下遊方面來看,人工智能在各個領域的應用即“人工智能+”或是最直接受益於人工智能的領域。根據麥肯錫在2022年7月一份研究報告中的數據,預計到2030年,制造業、企業軟件、醫療保健和生命科學以及汽車、運輸和物流四大產業將每年帶動超過6000億美元的經濟價值,其中僅自動駕駛方向每年預計將帶動3350億美元的經濟價值。而從長期來看,“人工智能+”發展空間還較爲廣闊,根據頭豹研究院的數據,截止2022年我國人工智能在各行業的滲透率僅爲10.2%,預計2027年這一比重將提升至39.5%。

2. 科技產業新技術是驅動TMT行情的重要因素

復盤TMT行業的歷史走勢來看,TMT行業的每輪行情都伴隨着新一代通信技術配套設施建設的开啓以及核心技術的出現及其相關應用的落地,核心技術是否能帶動上下遊行業的出現和發展是行情能否持續的關鍵。

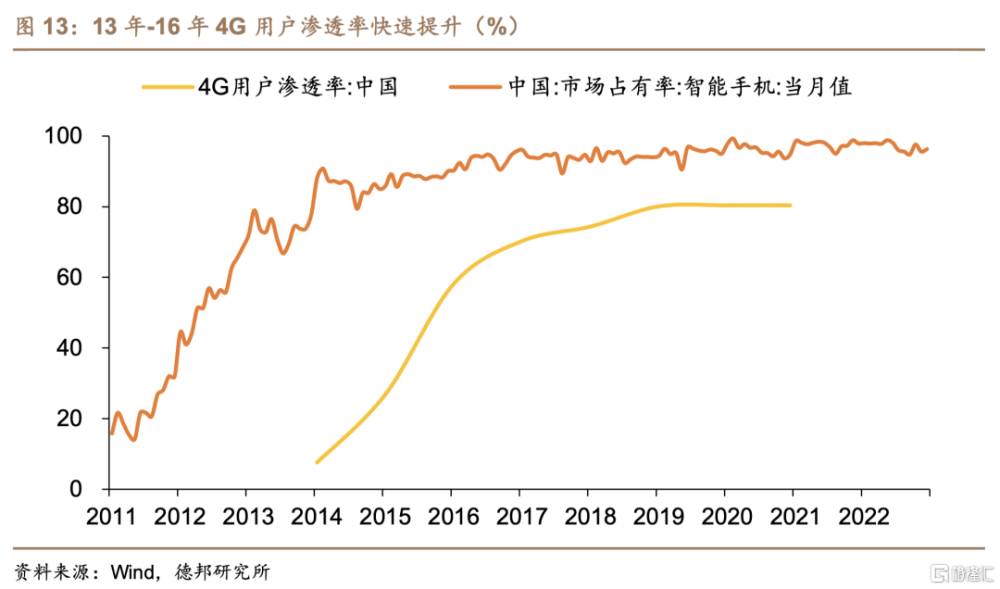

TMT行業的第一波行情始於2013年,但從2010年开始便可看到其端倪。2010年我國手機產量开始大幅增長,當年增速達到了46%,產量接近10億台,移動電話普及率开始快速提升,爲後續TMT行業的第一波行業奠定了基礎。2013年初,4G時代網絡規劃需求开始逐步兌現,基站建設投入开始體現產出,在運營商的強力推廣下,2013至2015年成爲中國智能手機換代高峰期,4G用戶滲透率出現大幅提升,4G配套建設的完善疊加終端的更新使得下遊互聯網需求迎來了爆發期。

2013年,短視頻开始逐漸取代圖片走向公衆視野,微視首先搶佔市場,隨後秒拍、美拍等競爭者進入,還有微拍、啪啪奇、微錄客等一大批短視頻應用競逐,小影等工具類短視頻應用悄然壯大,以V電影爲代表的微視頻應用也在搶奪用戶時間。同樣在13-16年迎來爆發的還有直播行業,4G的全面推廣,手機逐漸代替電腦,各類APP蜂擁而至,手機直播APP出現,全民直播時代到來。2014年,YY剝離遊戲直播業務成立虎牙直播,鬥魚直播從A站獨立,2015年成立的龍珠、熊貓通過搶佔遊戲賽事資源、招攬人氣主播等方式快速搶佔市場,映客、花椒、易直播等加入瓜分市場。而電子商務在13年起也進入了移動互聯網的時代,根據中國互聯網消費趨勢報告中的相關數據,2014年下半年开始,食品、家電數碼、時尚美妝、服裝、鞋包鞋帽、母嬰等行業相繼進入移動電商時代,無线滲透率均突破50%,截止2015年第三季度全行業在移動端滲透率已經達到了61.7%。此後在2016-2017年間,蘑菇街、淘寶和京東相繼开始了電商直播,引領了電商直播的早期發展。

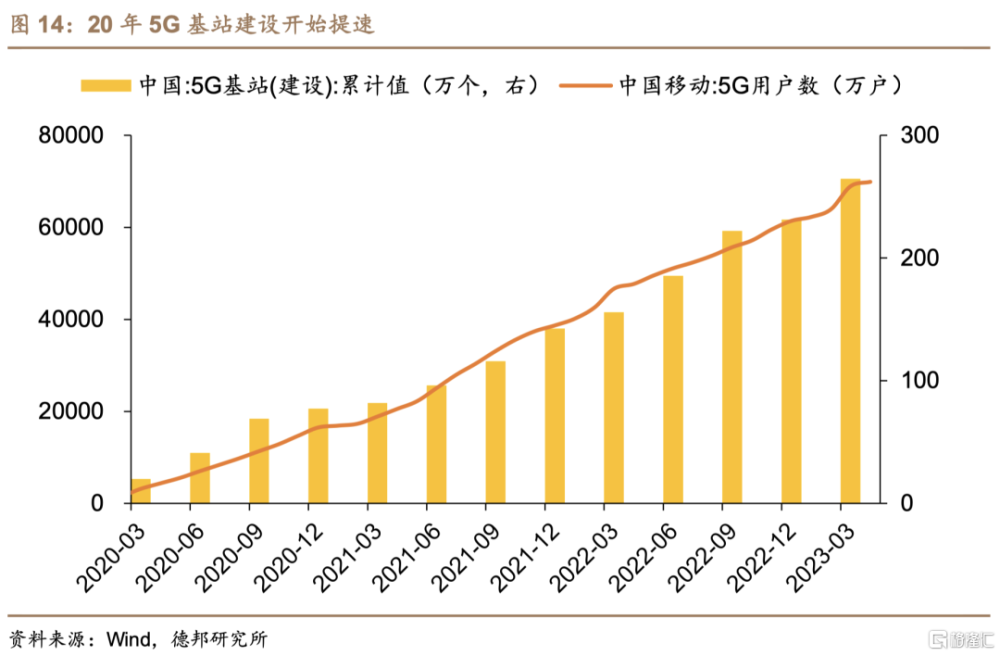

TMT行業的第二波行情始於2019年初,盡管有18年超跌後全球經濟復蘇的影響,但核心因素在於5G產業鏈基礎設施建設的推進以及5G的正式商用。在2018年底,中央經濟工作會議上便提出了“新基建”的概念,把5G、人工智能、工業互聯網和物聯網等定義爲“新型基礎設施建設”,指明了新一代核心技術的發展方向,本輪TMT行情的關鍵字從“4G+互聯網”轉變爲了“5G+數字經濟”。

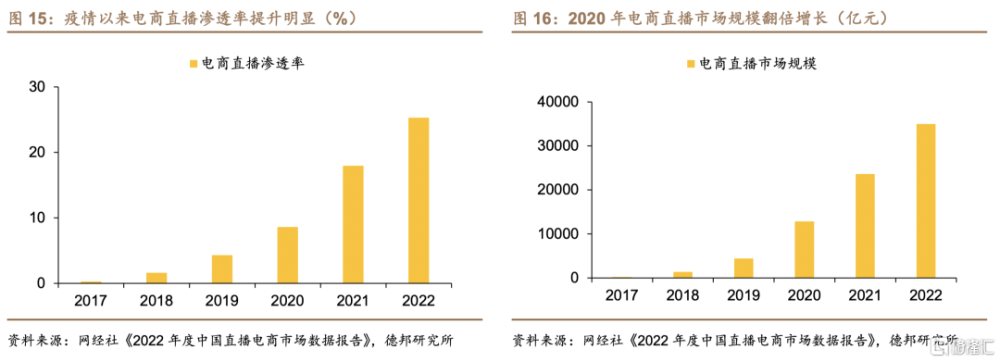

2019年5G基站的建設便开始提速,2020年基站建設放量开始進入高峰期,5G用戶數也從2020年开始快速增長,電商直播再次成爲最大的受益者,除了傳統的電商平台外,抖音、快手等短視頻平台以及鬥魚、有播等直播APP也加入了電商直播的行列,而疊加疫情下“宅經濟”誕生的大量需求,電商直播行業在2020年以來迎來了井噴式的增長,截止2022年我國電商直播企業數量已經達到了1.87萬家,市場規模達到了35000億元,較2019年的5684家和4437.5億元實現了跨越式的增長。

除了5G建設的推進,本輪TMT行情的不同階段還有多重因素的影響加持。19年开始受大宗價格築低、中美科技爭端下國產替代進程加速以及5G建設周期推進,半導體行業迎來了新一輪上漲周期;21年3月Roblox元宇宙概念股在紐交所上市後,國內元宇宙概念迎來了一股熱潮,但由於元宇宙距離規模商用仍有很大距離,且其商業模式也較爲單一,無法帶動其他上下遊行業的發展,因此其行情並不具有持續性,在概念熱度回落後經歷了一波調整,更多的只是靠其概念中的細分行業(VR、腦機接口等)小波段上漲帶動;而22年以來的行情則是主要由人工智能引起:一方面,以ChatGPT生成式AI的出圈引起了產業界的廣泛關注,華爲、騰訊和阿裏在內的互聯網公司紛紛加速了大模型的研究和發布,且有部分生成式AI已經投入應用;另一方面,數字經濟的快速發展也推動了人工智能在各個行業的應用,包括智能機器人、語音轉寫、智慧物流和智慧交通等應用已初具雛形,後續有望繼續在更多領域應用落地。

總結來看過去兩輪TMT行業的行情,通信技術的革新和發展往往是TMT行業產生大行情的起點,而行情能否持續的關鍵在於後續科技的發展是否衍生出了應用性好且可落地的方向,進而出現新的上下遊產業,使得科技公司、互聯網公司等進入新一輪的增長周期。

而目前來看,TMT行業在未來一段時間內仍有一定增長點,核心技術的商業化及落地應用仍有較大空間,由人工智能技術發展帶動的ChatGPT等“人工智能+”應用又將倒逼網絡和算力相關基礎設施進一步更新升級,同時由人工智能帶來的網絡安全市場也有廣闊的增長空間。

3. 風險提示

(1)產業政策支持力度不及預期;

(2)警惕宏觀經濟政策有序退出的風險;

(3)警惕“復陽”達峰對經濟活動的衝擊。

注:本文選自德邦證券於2023年6月13日發布的《【德邦宏觀】科技自立自強背景下TMT行業大有可爲——行業投資框架系列之六》,證券分析師:蘆哲(S0120521070001,首席宏觀經濟學家);潘京(S0120521080004,宏觀分析師);李昌萌(S0120122070034,聯系人)

標題:TMT行情始於產業浪潮驅動

地址:https://www.iknowplus.com/post/3871.html