泰國:外資參與較多的新興市場

本文爲東南亞資本市場初探系列第二篇,我們聚焦泰國市場。截至2022年末,泰國股市總市值6,044億美元,與新交所、印尼證交所體量相近,是東南亞重要的資本市場之一。

摘要

宏觀概覽:泰國人均GDP處於東南亞前列,中泰經貿合作緊密。2022年,泰國名義GDP 17.4萬億泰銖(約4,953億美元),人均GDP爲6,909美元,在東南亞處於前列;總人口7,170萬人,但近年來人口增速放緩。泰國是東盟中較早進行數字經濟轉型的成員國之一,其農業、旅遊業爲特色產業。中泰經貿合作緊密,《中國-東盟全面經濟合作框架協議》是中泰之間最重要的經貿協定之一。2022年中泰進出口規模達到1,350億美元,同比增長2.9%。

金融體系:監管體系以財政部爲核心,泰國證券交易所發展迅速。1)泰國實行混業經營,但銀行/保險/證券分屬於泰國銀行(BOT)、保險監管局(OIC)、證券交易委員會(SEC)監管,三者均隸屬於財政部。2)資本市場:截至2022年末,泰國證券市場股票總市值約21萬億泰銖,證券化率121%。其中,泰國證券交易所主板市場(SET)/另類資產市場(MAI)總市值分別爲20.4/0.5萬億泰銖,佔比97%/3%;2016年至今日均換手率分別爲0.78%/0.50%。

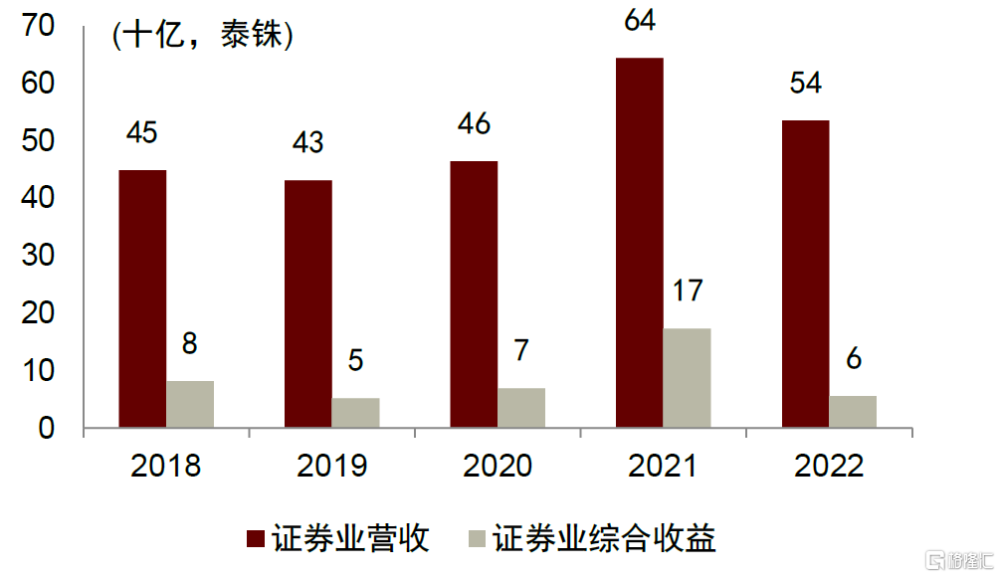

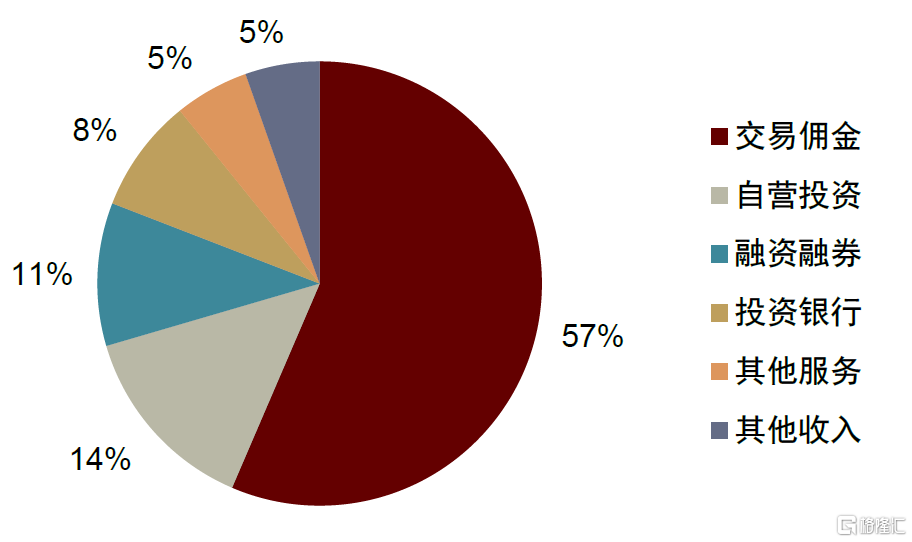

泰國證券業格局頭部集中。2017年以來,泰國證券業集中度不斷提升,截至2021年末,泰國TOP10證券經紀商合計市場份額爲59.0%。歐美投行、新加坡/馬來西亞/日本等國的金融機構深度參與泰國證券業發展。受市場行情下降影響,2022年泰國證券行業實現總收入536億泰銖,同比下降17%;綜合收益56億泰銖,同比下降68%。收入結構方面,交易傭金/自營投資/融資融券/投資銀行/其他服務/其他收入佔總營收的比例分別爲56%/14%/11%/8%/5%/5%。

泰國特色券商:1)KKPS:泰國KKP金融集團控股子公司,2022年在泰交所交易額市佔率爲18.63%,位列泰國市場第一。2)MST:馬來亞銀行控股子公司,曾在2002年-2017年連續16年獲得泰國市場最高的市場份額。3)FSS:市場份額前三,擁有泰國領先的线上交易平台“Finansia HERO”,2023年8月被Finansia X PCL收購並退市。4)JPM:1964年即進入泰國證券市場,依托摩根大通的平台,爲客戶提供證券及衍生品經紀等金融服務。

風險

泰國經濟不及預期;監管政策收緊;國際局勢動蕩;資本市場及匯率波動。

泰國概覽:東南亞重要經濟體之一

宏觀經濟:人均GDP處於東南亞前列

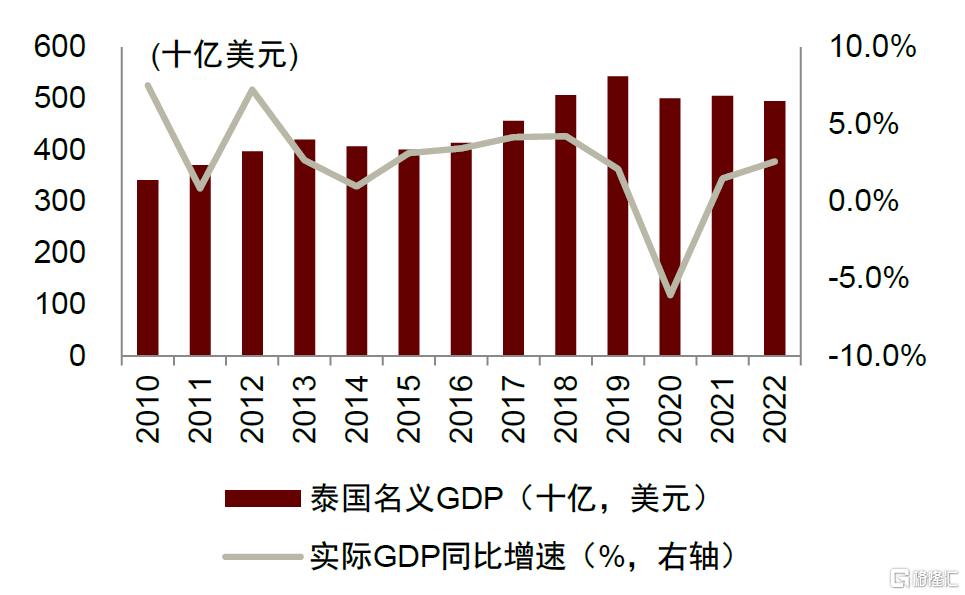

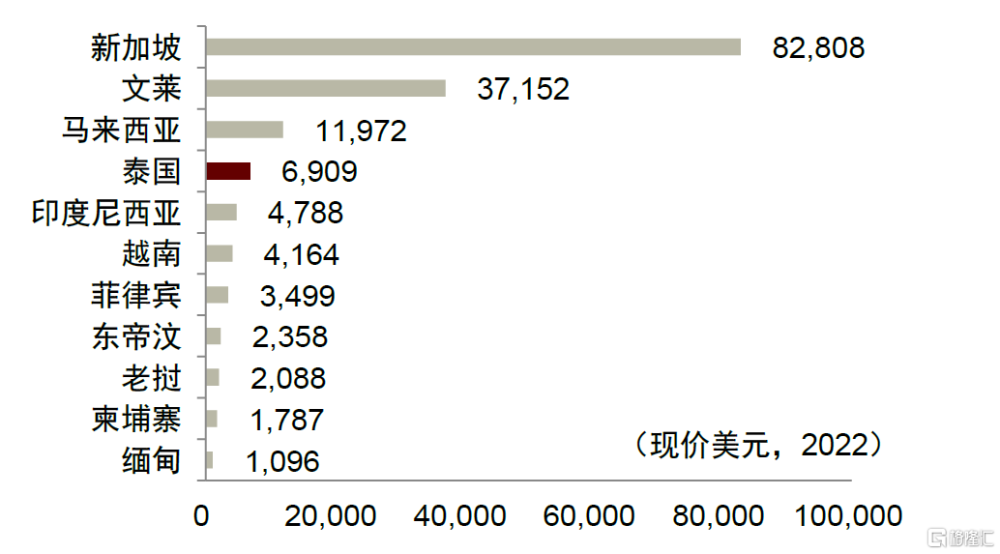

泰國經濟迎來疫後修復。2022年實現名義國內生產總值17.4萬億泰銖,折合約4,953億美元;實際GDP同比增速2.6%,基本恢復至2010年以來的歷史平均增速。從人均GDP來看,2022年泰國人均GDP爲6,909美元,僅次於新加坡(82,808美元)、文萊(37,152美元)和馬來西亞(11,972美元),在東南亞主要國家中處於前列。

消費是泰國經濟增長的主要驅動力。2022年泰國GDP分項構成中,最終消費支出/資本形成總額/對外貨物和服務差額/統計誤差分別佔GDP的72%/28%/-2%/2%。其中,私人消費支出/政府消費支出貢獻分別爲54.5%/17.7%。近五年來,消費對泰國GDP 的貢獻佔比逐年提升,2022年較2018年(65%)提升約7個百分點。

泰國農業、旅遊業等爲特色產業。2022年泰國第一產業/第二產業/第三產業增加值分別佔GDP的9%/35%/56%。其中,農業是泰國傳統產業,農產品(稻米、天然橡膠、木薯等)是泰國重要的出口商品之一。根據泰國商務部,2022年泰國出口大米769萬噸,超過越南成爲全球第二大稻米出口國,僅次於印度。第二產業方面,泰國以出口導向型工業爲主,汽車、電子設備制造等是泰國的特色產業。第三產業方面,旅遊業是泰國服務業的支柱產業之一,根據泰國旅遊和體育部,2022年泰國的入境旅遊人次達到1,115萬。

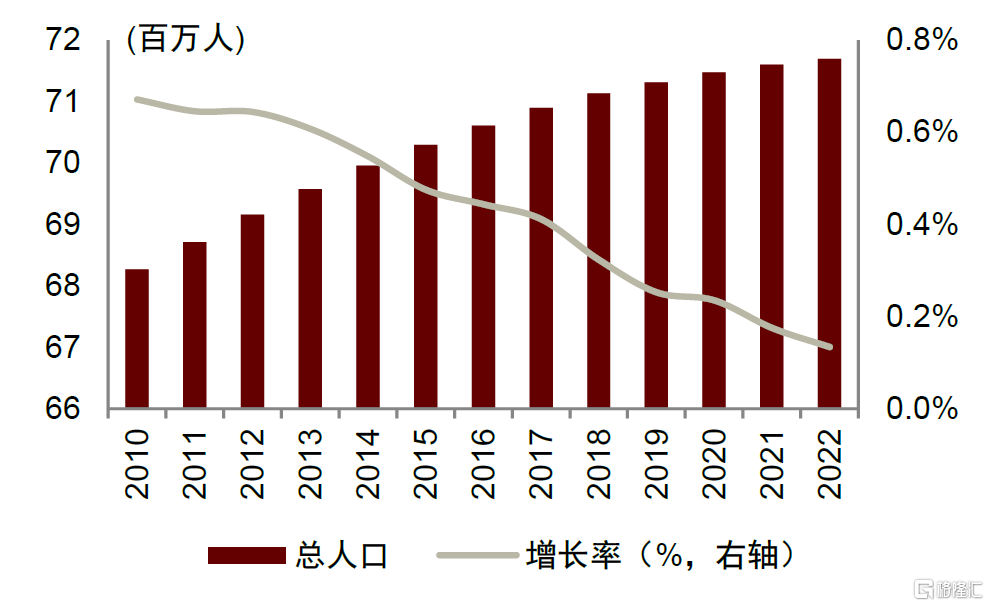

人口增速有所放緩,城鎮化率逐年提升。2022年泰國總人口達到約7,170萬人,但近年來人口增速明顯放緩,2022年人口增長率約爲0.1%。性別分布方面,2022年男性與女性的佔比分別爲48.5%和51.5%。勞動力方面,2022年泰國15歲及以上勞動力數量增長至約3,990萬人,佔全體人口55.6%。此外,近年來泰國城鎮化率逐年提升,2022年城鎮人口共計3,792萬人,佔總人口52.9%。

圖表1:泰國國內生產總值

資料來源:World Bank,CEIC,中金公司研究部

圖表2:東南亞主要國家人均國內生產總值

資料來源:World Bank,CEIC,中金公司研究部

圖表3:泰國總人口和增長率

資料來源:泰國內政部,CEIC,中金公司研究部

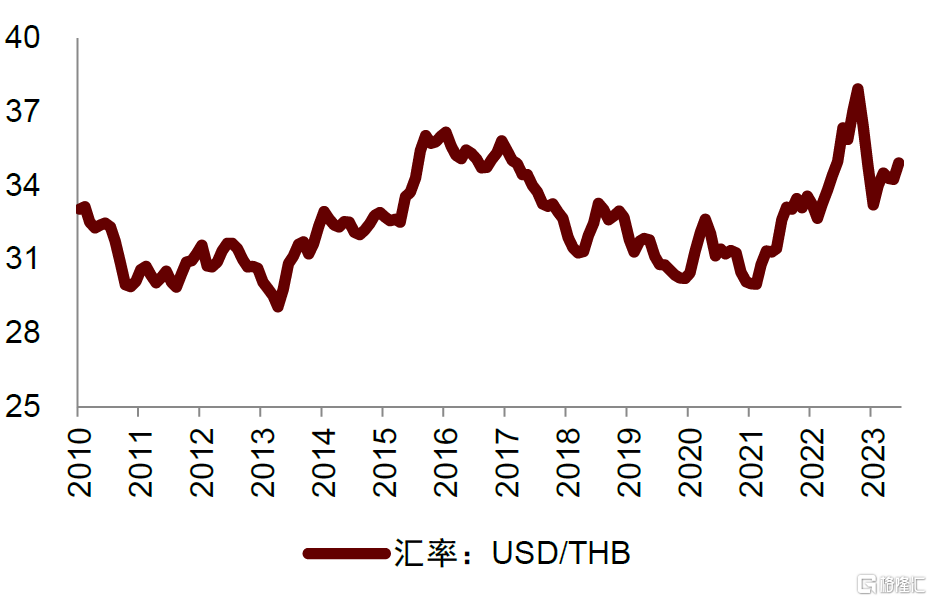

圖表4:泰國參考匯率

資料來源:泰國央行,CEIC,中金公司研究部

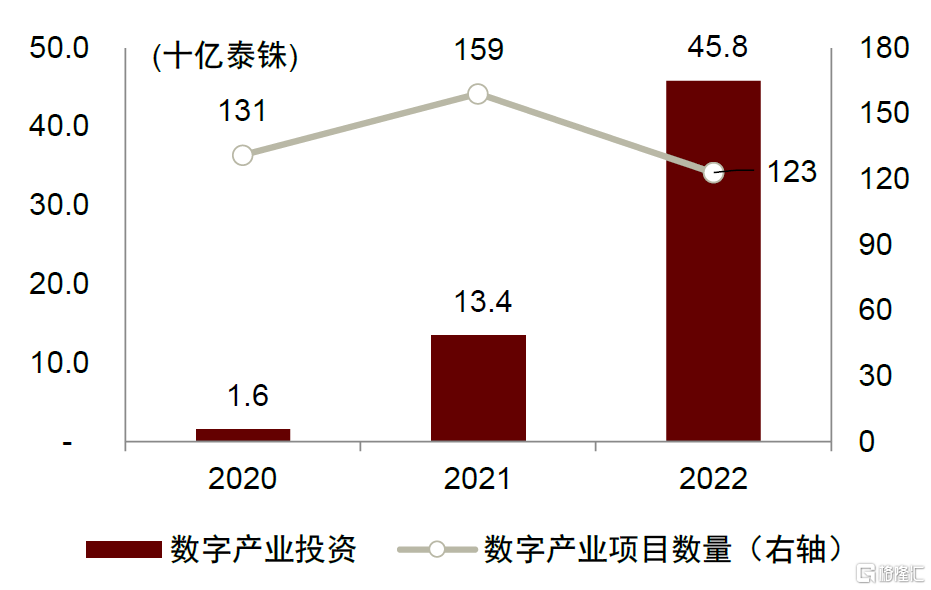

泰國是東盟中較早進行數字經濟轉型的成員國之一。泰國政府持續關注數字轉型,2015年泰國提出“數字泰國”概念,是東盟較早關注數字經濟的成員國之一;2016年提出“泰國4.0战略[1]”,推動發展高附加值經濟模式;2020年泰國出台數字發展路线圖[2],持續推動數字經濟快速轉型。與此同時,泰國投資委員會(BOI)通過一系列稅收及費用優惠,吸引海外數字經濟相關產業投資,2022年共投資數字產業項目123個,吸引資金共計458.3億泰銖。

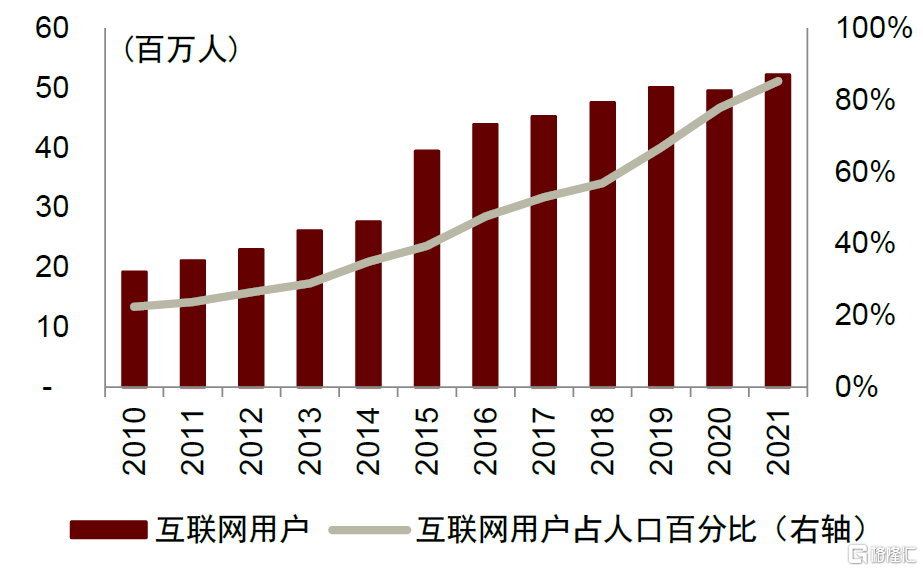

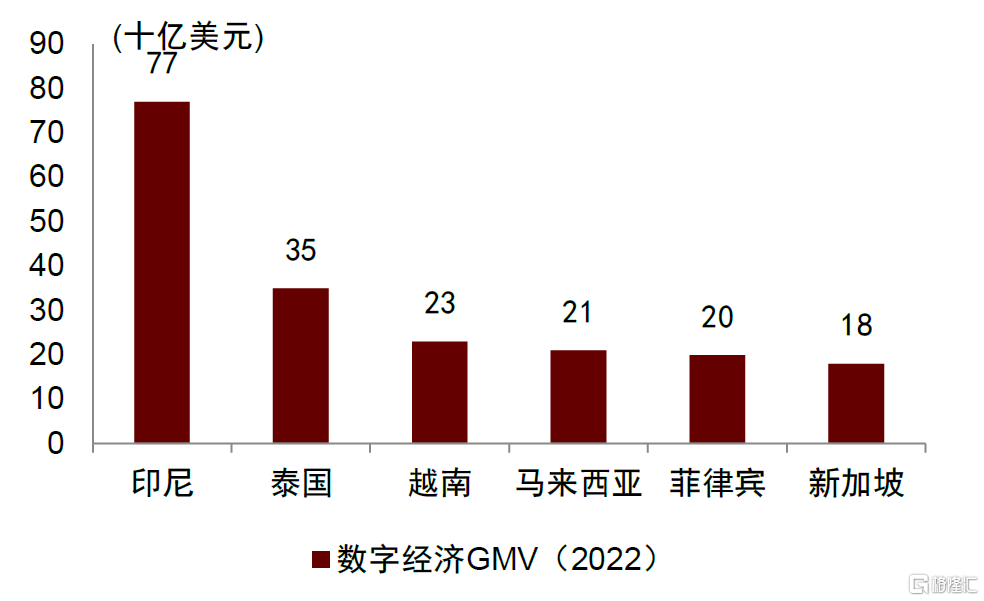

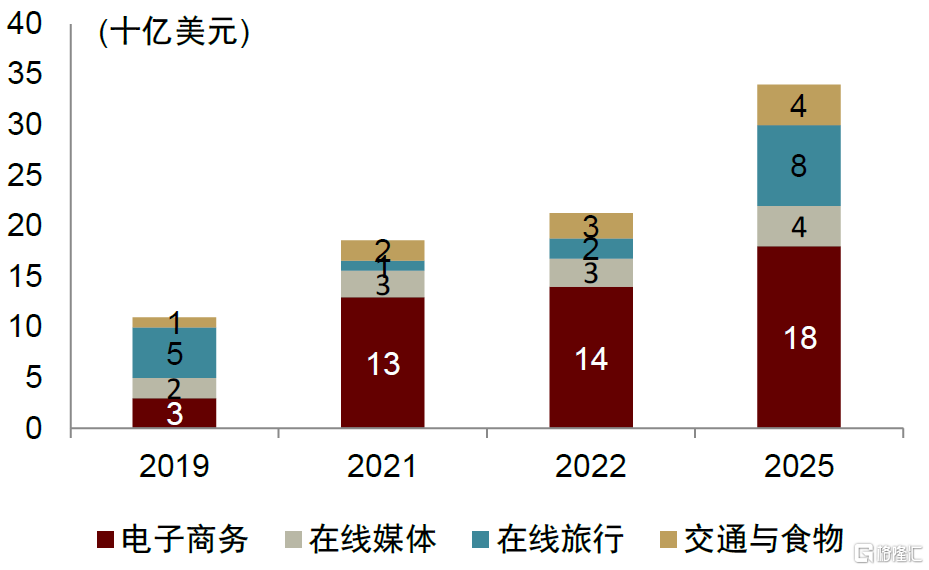

泰國互聯網覆蓋率較高,數字經濟規模在東南亞較爲領先。根據泰國電信和郵政部,截至2021年,泰國互聯網用戶共計5,216萬人,互聯網覆蓋率已達到較高水平。根據Google、Temasek & Bain聯合發布的《e-Conomy SEA 2022》,2022年泰國數字經濟規模達到350億美元,在東南亞六國中排名第二,僅次於印尼。其中,電子商務/在线媒體/在线旅行/交通和食物2022年規模分別爲220億美元/51億美元/50億美元/30億美元,分別同比增長8%/10%/139%/12%。Bain等預計泰國數字經濟在2025年有望達到530億美元,2022-2025年CAGR約爲15%。

圖表5:泰國數字產業投資情況

資料來源:泰國投資委員會,中金公司研究部

圖表6:泰國互聯網用戶數量

注:數據截至2021年末

資料來源:泰國電信和郵政部,CEIC,中金公司研究部

圖表7:東南亞六國數字經濟GMV

資料來源:Bain,中金公司研究部

圖表8:泰國數字經濟情況

資料來源:Bain,中金公司研究部

中泰合作:東盟重要的經貿夥伴之一

《中國-東盟全面經濟合作框架協議》[3]是中泰之間最重要的經貿協定之一,涵蓋了貨物貿易、服務貿易和投資領域。同時,中泰均爲《區域全面經濟夥伴關系協定(RCEP)》[4]成員國,可享受RCEP的相關經貿投資便利。根據世界銀行發布的《2020年營商環境報告》[5],泰國在全部經濟體中排名第21位。

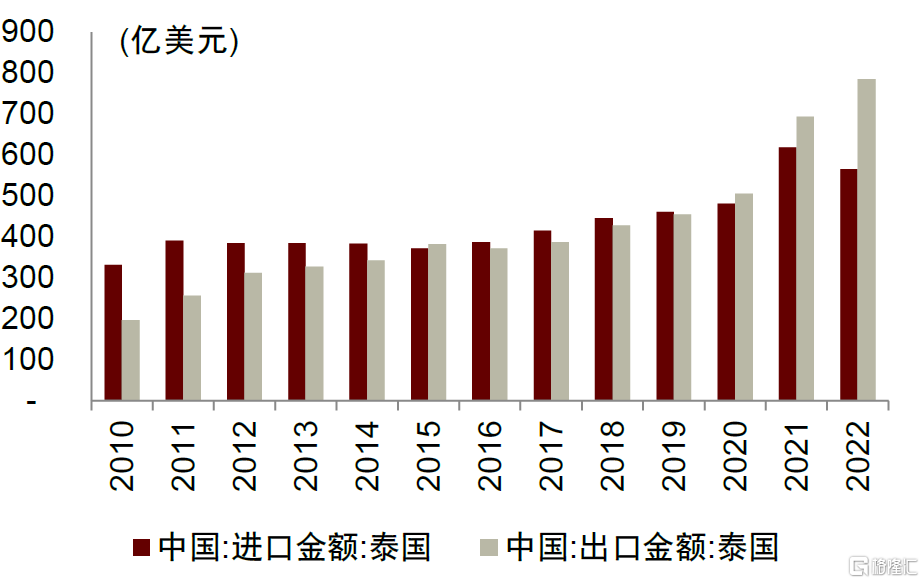

雙邊貿易:根據中國海關總署統計數據,2022年中泰進出口規模達到1,350億美元,同比增長2.9%。其中,中國對泰國出口額爲785億美元,同比增長13.1%;中國自泰國進口額爲565億美元,同比下降8.6%。其中,中國對泰國前五大出口產品品類爲電機電氣、機械設備、塑料及制品、鋼材和鋼鐵制品;前五大進口產品品類爲機械設備、電機電氣、橡膠及制品、水果和塑料制品。

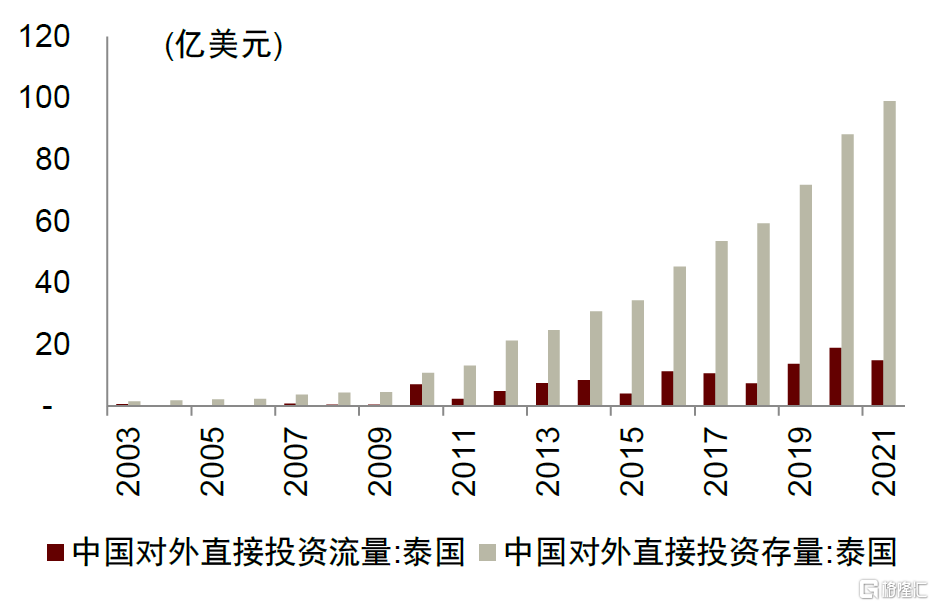

雙邊投資:根據中國商務部、國家統計局和國家外匯管理局聯合發布的《中國對外直接投資統計公報》,2021年中國對泰國直接投資流量15億美元;截至2021年末,中國對泰國直接投資存量99億美元,在中國駐泰國大使館經商處備案的中國對泰投資企業共計532家。與此同時,根據中國商務部,2021年泰國企業對中國投資流量爲1億美元;截至2021年末,泰國企業累計對華直接投資約46億美元。

貨幣結算:人民幣與泰銖可以直接結算,中國銀行已實現在泰國市場的人民幣兌泰銖直接報價,在泰企業和個人可以進行泰銖和人民幣的跨境結算。2021年1月,中國人民銀行與泰國銀行(中央銀行)續籤了雙邊本幣互換協議,互換規模爲700億元人民幣/3700億泰銖,協議有效期五年,經雙方同意可以展期[6]。

圖表9:中泰雙邊貨物貿易規模

資料來源:中國海關總署,Wind,中金公司研究部

圖表10:中國對泰國直接投資

注:數據截至2021年末資料來源:商務部,Wind,中金公司研究部

泰國金融:監管體系與資本市場

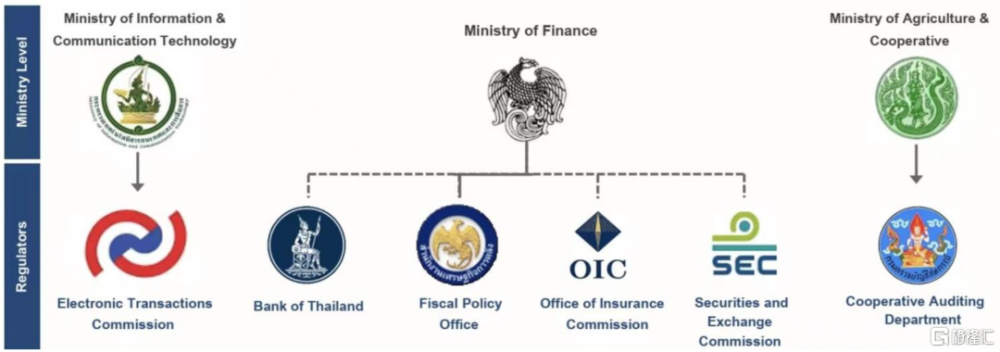

金融監管:以財政部爲中心的監管體系

泰國的銀行業、證券業、保險業分屬於不同的機構進行監督管理,但均隸屬於財政部。具體來說:1)泰國銀行(Bank of Thailand,BOT):作爲泰國的中央銀行,負責貨幣、外匯、支付系統等方面的監督管理工作,維護泰國金融環境的穩定。同時,履行對商業銀行等金融機構的日常監管職能。2)泰國保險監管局(Office of Insurance Commission,OIC):作爲保險業的主要監管機構,履行管理保險行業、保護投保人權益等多方面職能。3)泰國證券交易委員會(Securities and Exchange Commission,SEC):作爲證券業及資本市場的主要監管機構,以維護資本市場公平與穩定,以及保障投資者權益爲主要職責。

圖表11:泰國金融監管體系

資料來源:Bank of Thailand,中金公司研究部

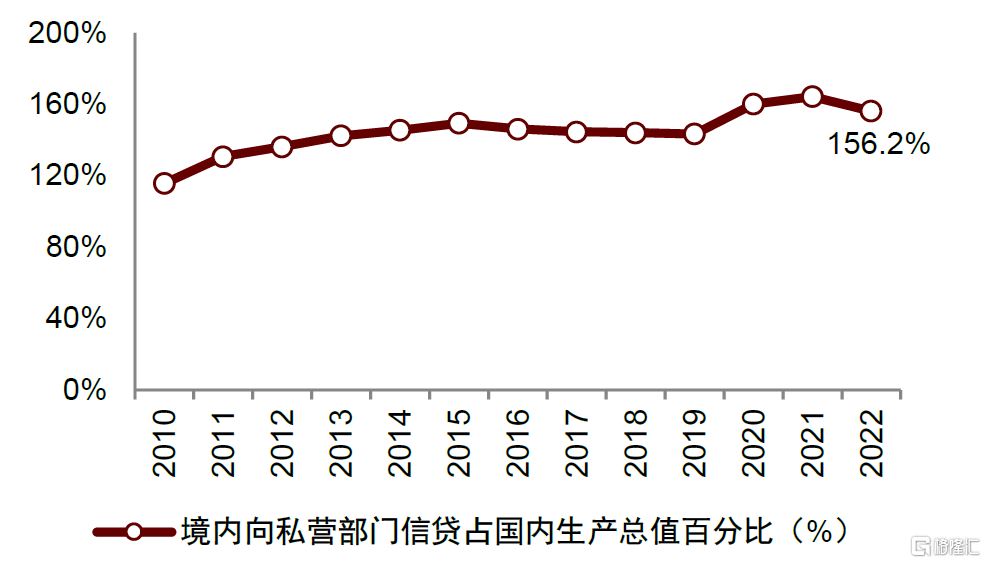

泰國銀行業:銀行類型較爲多元[7]。截至2023年8月,泰國存款類金融機構具體包括:30家商業銀行、6家國有專業金融機構(Specialized Financial Institutions,包括:政府儲蓄銀行、農業合作銀行、政府住房銀行、泰國進出口銀行、泰國中小企業發展銀行、泰國伊斯蘭銀行、泰國信用擔保公司)、1995家儲蓄和信用合作社等,佔泰國金融業總資產分別爲45.6%、15.3%、6.9%。值得一提的是,泰國實行混業經營,商業銀行可以參與證券、保險、資產管理等業務。

國有中資銀行布局泰國,提供多元化服務。目前,中國銀行、中國工商銀行在泰國已有較爲完整的業務布局。其中,中國銀行(泰國)股份有限公司是中銀香港的全資子公司,總部設立於曼谷,並擁有6家分支機構。中國工商銀行(泰國)股份有限公司由中國工商銀行集團持股97.98%,總部設立於曼谷,並擁有21家分支機構。此外,中國國家开發銀行在泰國擁有工作組。中資銀行提供全中文服務,涵蓋公司及個人金融業務、存貸款業務、外匯兌換業務等多元化服務,爲在泰國布局的中資企業提供便捷的資金支持。

圖表12:泰國私營部門信貸佔國內生產總值百分比

資料來源:World Bank,CEIC,中金公司研究部

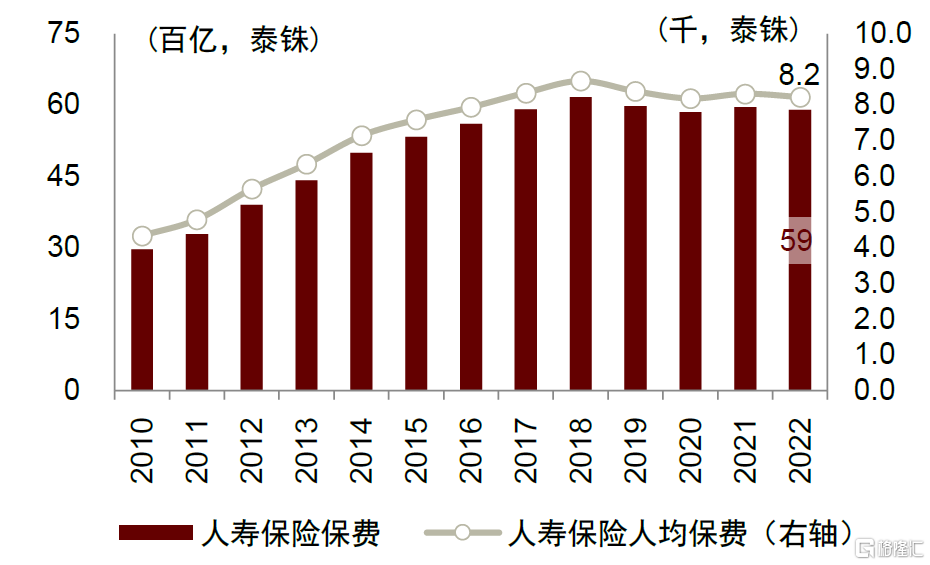

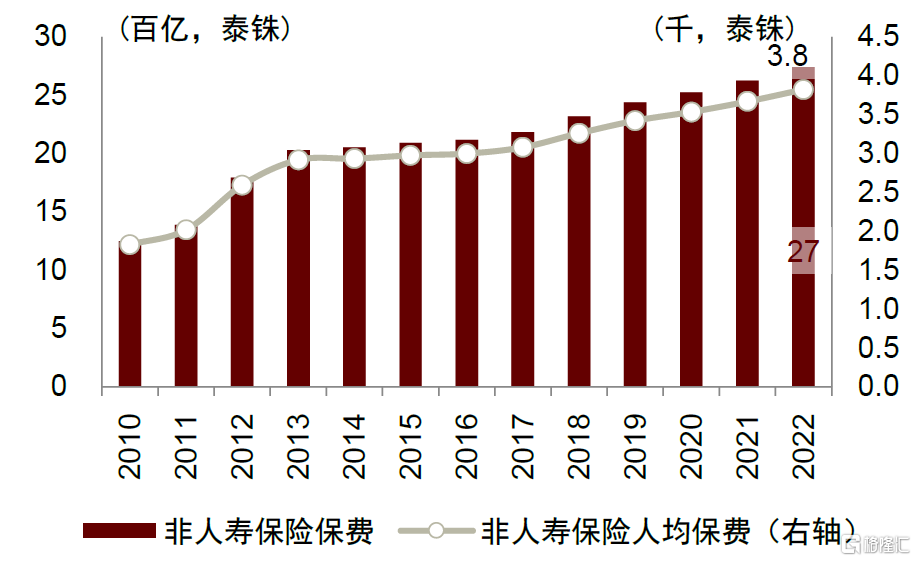

泰國保險業:保險市場仍有較大提升空間。截至2022年,泰國共有保險牌照784張,人壽及非人壽保險/人壽保險/非人壽保險/再保險分別有134家/150家/467家/33家,泰國保險代理人數量超過54萬人。其中,1)壽險:2022年泰國壽險業保費規模爲5,897億泰銖,同比下降0.97%,佔GDP的比例爲3.4%;人均保費8,224泰銖,折合約爲236.3美元。2)財險:2022年泰國財險業保費規模爲2,742億泰銖,同比上升4.4%,佔GDP比例爲1.6%;人均保費3,825泰銖,折合約爲109.9美元。

圖表13:泰國壽險業保費規模

資料來源:OIC,CEIC,中金公司研究部

圖表14:泰國財險業保費規模

資料來源:OIC,CEIC,中金公司研究部

泰國證券業:泰國證券交易委員會(The Securities and Exchange Commission,SEC)是泰國證券行業主要監管機構。泰國證券交易所(Stock Exchange of Thailand,SET)下轄兩個市場,分別爲主板SET和另類投資市場MAI。根據SEC年報,截至2022年,泰國共有51家證券公司,其中證券經紀商(brokers)43家,非經紀商(non-brokers,指主要從事投行業務或交易業務的證券公司)8家。

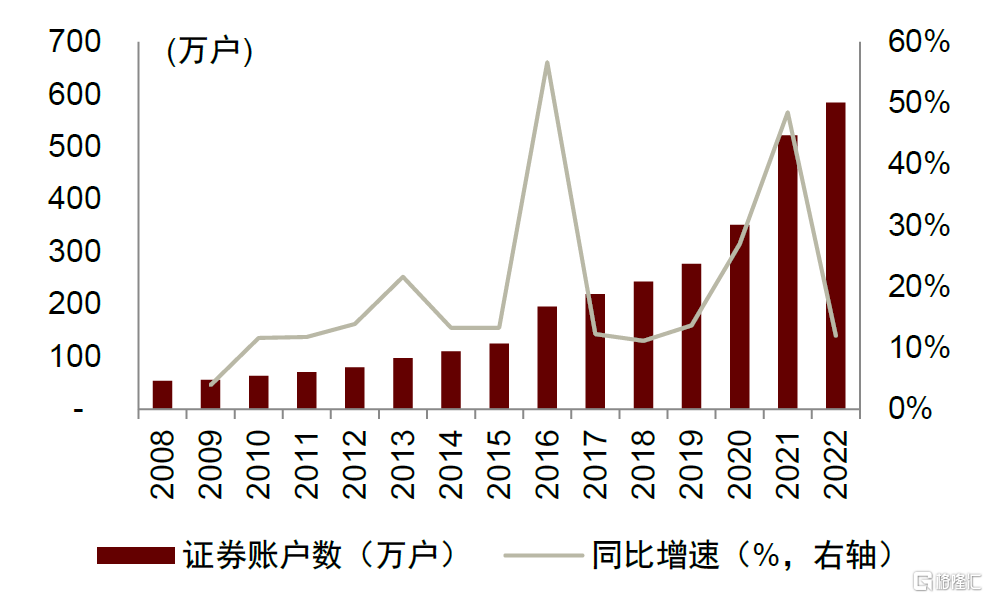

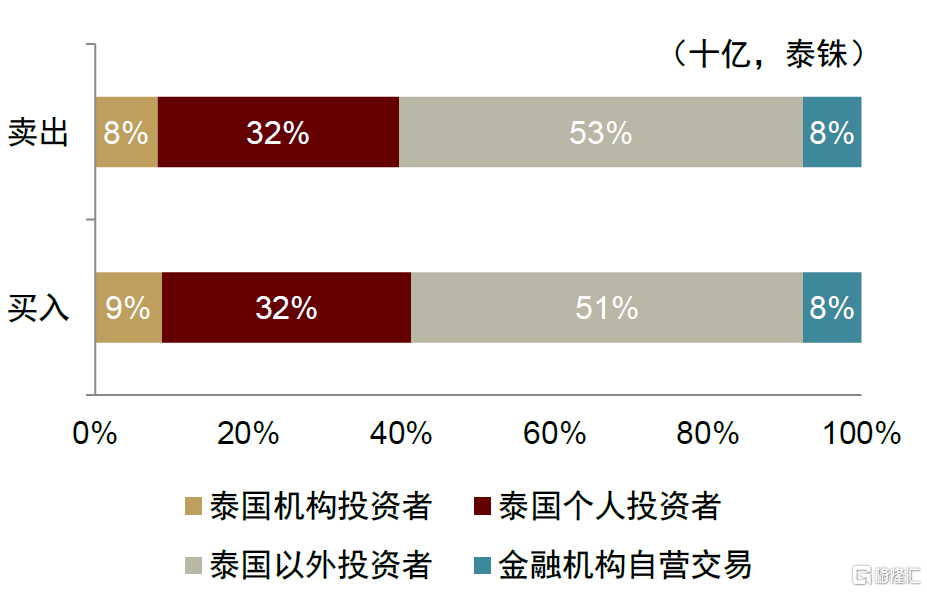

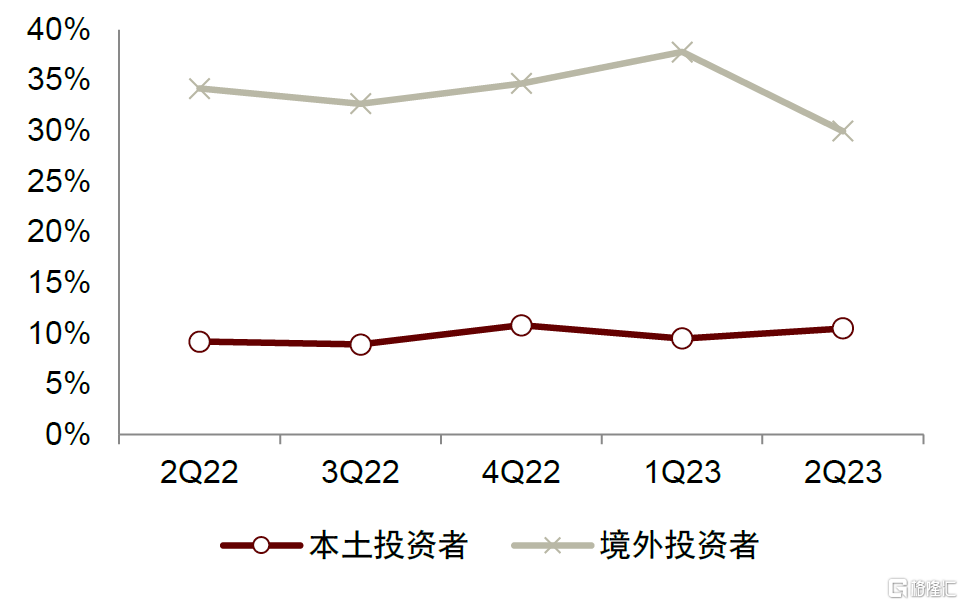

泰國證券账戶數持續較快增長,海外投資者交易佔比超過一半。截至2022年末,泰國證券账戶數量已達到585萬戶,其中近1個月內活躍账戶數爲49.9萬戶,近6個月內活躍账戶數爲98.4萬戶。考慮到泰國允許一人多戶,剔除重復账戶後的實際證券开戶客戶數爲234萬人,約佔2022年泰國總人口的3.3%。從投資者類型來看,海外投資者參與程度較深。2023年初至2023年8月末,泰國SET市場中泰國機構投資者/泰國個人投資者/泰國以外投資者/金融機構自營交易的累計买入金額佔比分別爲9%/32%/51%/8%,累計賣出金額佔比分別爲8%/32%/53%/8%。

圖表15:泰國證券账戶數量

資料來源:SET,中金公司研究部

圖表16:2023年初以來泰國證券市場不同類型投資者累計交易規模佔比

注:數據截至2023.08.31資料來源:SET,中金公司研究部

資本市場:以泰國證券交易所(SET)爲核心的資本市場體系

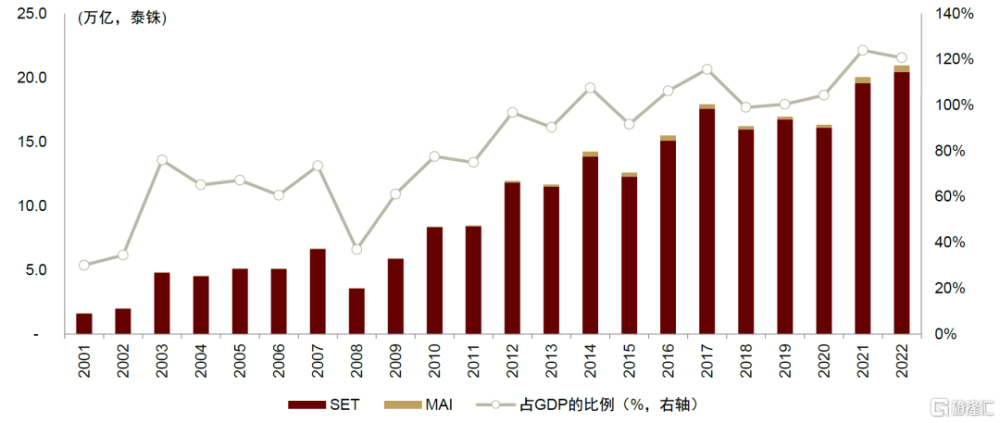

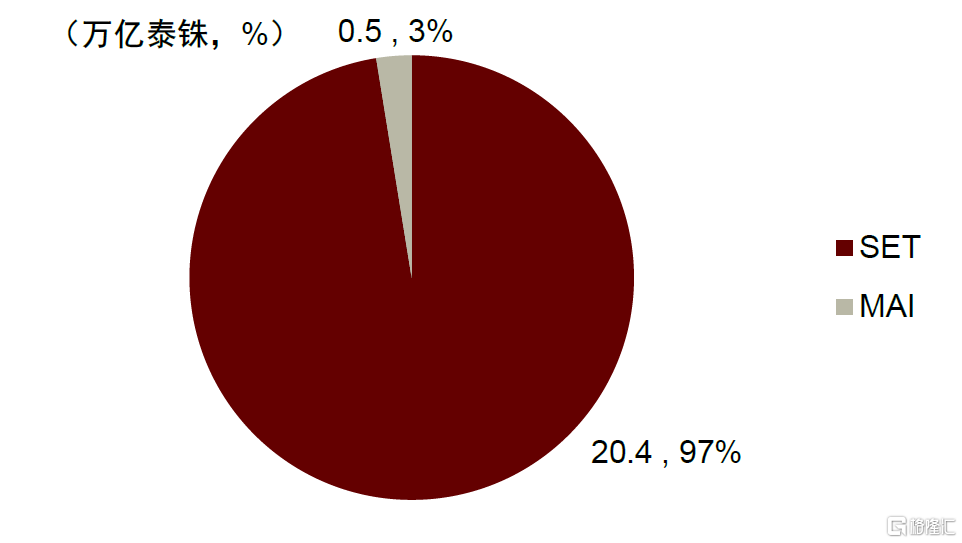

市場規模:泰國資本市場經歷了約60余年的發展,截至2022年末,泰國證券市場股票總市值約21萬億泰銖,佔2022年名義GDP的比例爲121%。其中,泰國證券交易所主板市場(SET)規模最大,擁有上市公司共計612家,較2021年淨增19家,其中新上市/退市/從MAI轉板的數量分別爲23家/7家/3家;SET市值爲20.4萬億泰銖,佔總市值的97.4%。泰國另類資產市場(Market for Alternative Investment,MAI)規模較小,擁有上市公司共計198家,市值爲0.5萬億泰銖,佔總市值的2.6%。

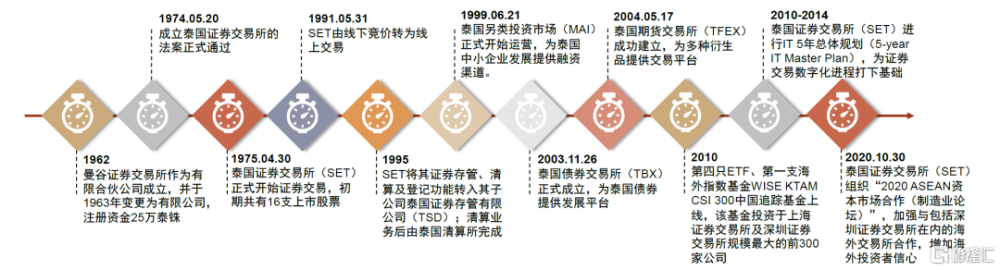

圖表17:泰國資本市場發展歷程

資料來源:SET,中金公司研究部

圖表18:泰國股票市場總市值及證券化率

資料來源:SET,CEIC,中金公司研究部

圖表19:泰國股票市場總市值分布(2022)

資料來源:SET,中金公司研究部

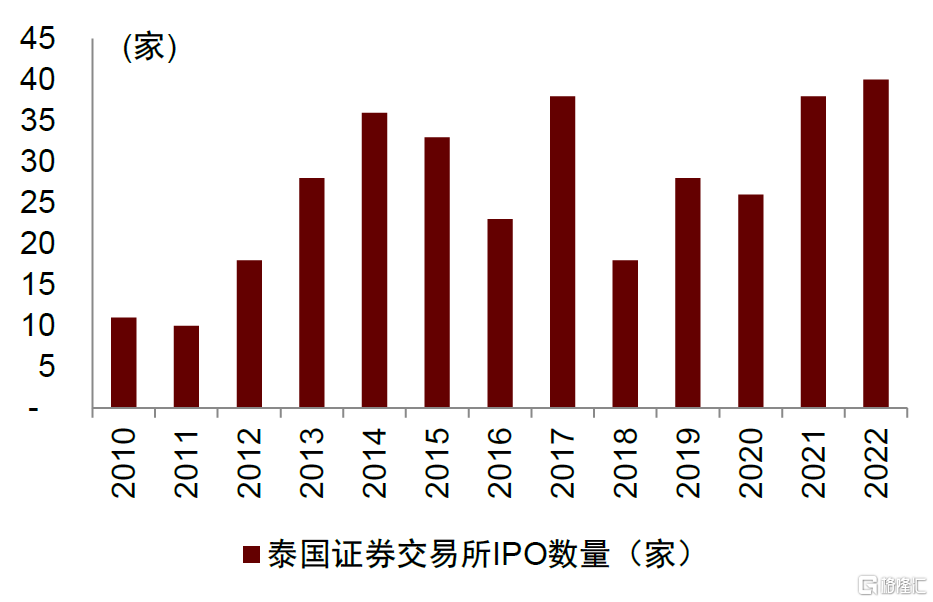

圖表20:泰國證券交易所歷年IPO數量(家)

資料來源:SET,中金公司研究部

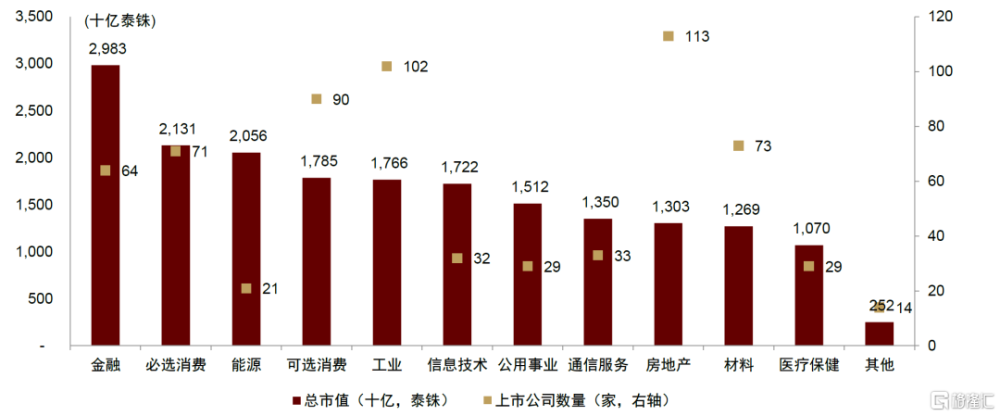

行業構成:金融、消費、能源企業市值佔比靠前。截至2023年8月末,按行業市值規模來看,泰國證券交易所上市公司行業市值前三分別爲金融/必選消費/能源,市值分別約爲3.0萬億泰銖/2.1萬億泰銖/2.1萬億泰銖,分別佔總市值的16%/11%/11%。按行業上市公司數量來看,排名前三的行業分別爲房地產/工業/可選消費,分布擁有上市公司113家/102家/90家,分別佔上市公司總數量的17%/15%/13%。從具體公司來看,泰國台達電子/泰國機場/泰國國家石油爲泰國總市值前三的上市公司,總市值分別約爲1.4萬億泰銖/1.0萬億泰銖/0.9萬億泰銖。

圖表21:泰國上市公司行業分布

注:數據截至2023.08.31 資料來源:Bloomberg,SET,中金公司研究部

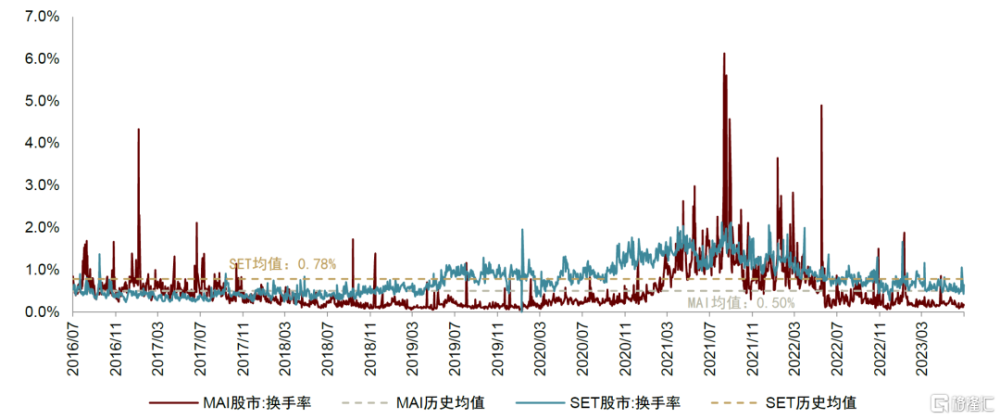

二級市場交易情況:泰國證券交易所主板市場(SET)交易換手率高於泰國另類投資市場(MAI);但另類投資市場(MAI)估值水平更高。2016年中至今,泰國證券交易所主板市場(SET)/泰國另類投資市場(MAI)日均換手率分別爲0.78%/0.50%。其中,受股指行情上漲及宏觀環境改善等影響,2021年初至2022年中,泰國市場換手率有較大提升,交投活躍度明顯增長。2022年中至今,市場熱度降溫,換手率回歸至歷史平均水平。外國投資者交易規模呈周期性波動,月度交易量於2021年中達到2016年以來的階段高點。從估值水平來看,MAI估值顯著高於SET,以最新2023年8月平均估值來看,MAI市場的平均市盈率達到121倍,而SET市場平均市盈率僅22倍。

圖表22:泰國市場換手率

注:數據截至2023.08.31 資料來源:SET,中金公司研究部

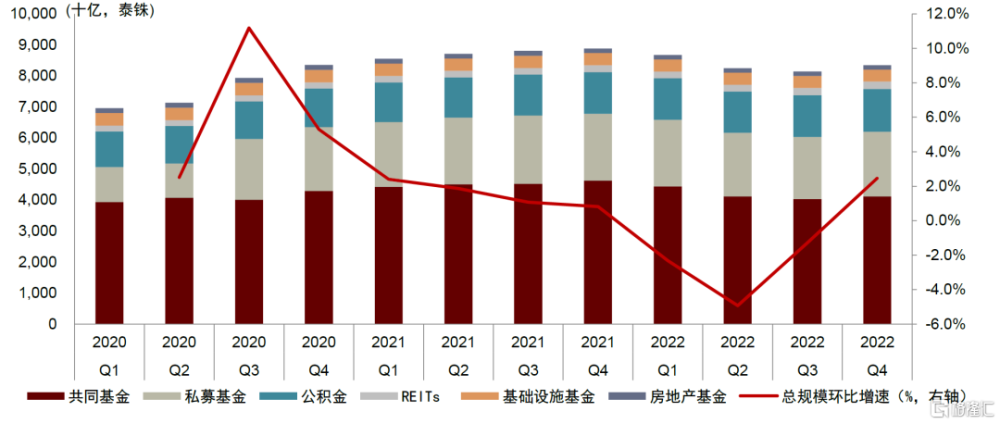

基金產品:根據泰國SEC,截至2022年末,泰國基金總規模(Net Asset Value)約爲8.3萬億泰銖。其中,共同基金/私募基金/公積金(Provident Funds)/REITs/基礎設施基金(Infrastructure Funds)/房地產基金(Property Funds)規模分別約爲4.1萬億泰銖/2.1萬億泰銖/1.4萬億泰銖/2,360億泰銖/3,802億泰銖/1,417億泰銖,分別佔行業總規模的49%/25%/17%/3%/5%/2%。從基金數量來看,私募基金數量遠超其他基金數量。截至2022年末,泰國共有私募基金/公募基金分別爲86,280支/1,968支。

圖表23:泰國基金產品規模(NAV)

資料來源:泰國SEC官網,中金公司研究部

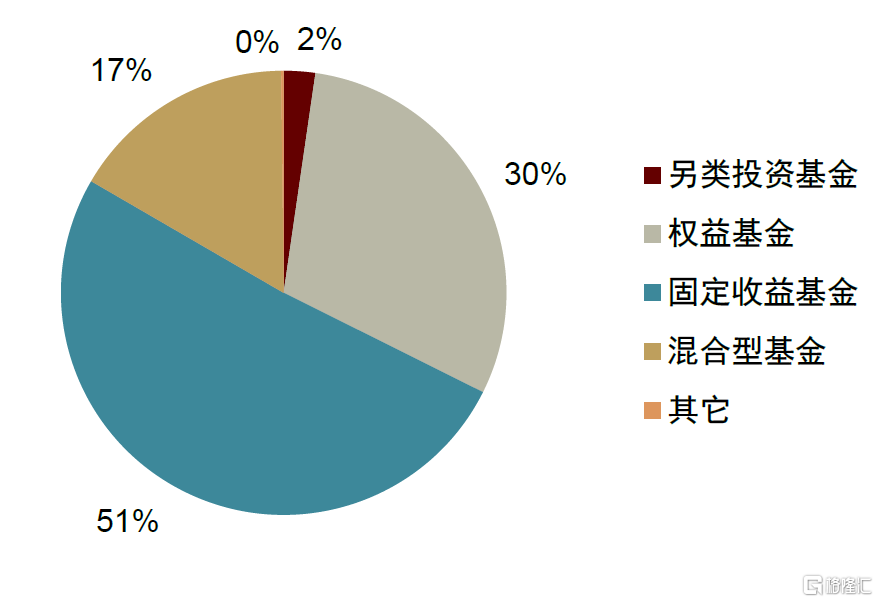

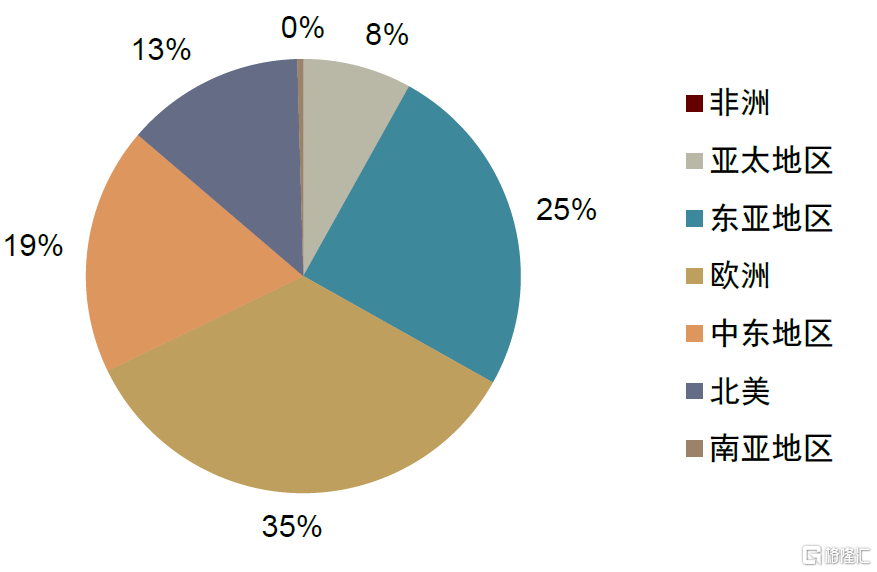

泰國基金投資持續與國際市場接軌,基金海外投資範圍廣、總規模相對較大。根據泰國SEC官網[8],截至2022年末,泰國共同基金海外投資規模爲125億泰銖。從海外投資地區角度來看,泰國基金主要投資於南亞、東亞及中東地區,佔比分別爲35%、25%及19%。中國市場與泰國的互聯互通也較爲緊密,泰國不僅有與滬深300指數連接的ETF基金,同時向中國資產的投資也佔到共同基金海外投資總規模的約10%。

圖表24:共同基金規模(NAV)佔比(2023.08)

注:數據截至2022.12.31資料來源:泰國SEC官網,中金公司研究部

圖表25:泰國基金海外投資地區佔比(2022)

注:數據截至2022.12.31資料來源:泰國SEC官網,中金公司研究部

泰國券商:行業格局頭部集中

海外資本參與度較高

泰國券商集中度較高,歐美及部分亞洲國家深度參與泰國證券業

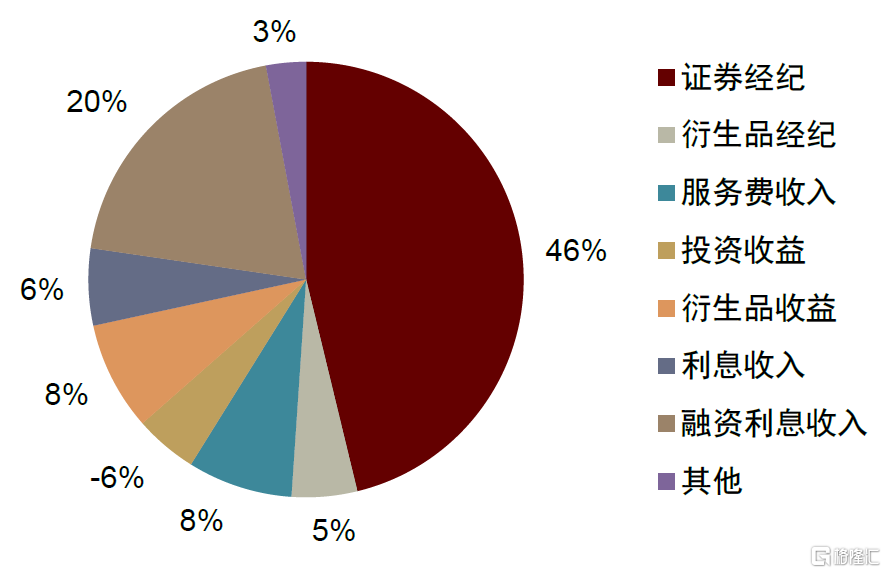

受市場行情下降影響,2022年泰國證券行業實現總收入536億泰銖,同比下降17%;綜合收益56億泰銖,同比下降68%。收入結構方面,交易傭金/自營投資/融資融券/投資銀行/其他服務/其他收入佔總營收的比例分別爲56%/14%/11%/8%/5%/5%。資產負債表方面,近年來泰國證券業總資產規模穩步提升,截至2022年末,泰國證券業總資產/淨資產分別爲5,597億泰銖/1,251億泰銖。

泰國證券市場集中度較高,頭部券商競爭相對激烈。泰國前十大券商基本佔據了泰國市場一半以上的市場份額。2017年以來,泰國證券業集中度不斷提升,截至2021年末,泰國TOP10證券經紀商合計市場份額爲59.0%,較2017年的48.6%提升約10.4個百分點。根據泰國證券交易所統計,2020年泰國SET市場前三大券商分別爲KKPS證券公司/MST證券公司/FSS證券公司,市場份額分別爲10.9%/6.3%/6.1%,合計約佔泰國市場份額的23.3%。

歐美投行、新加坡/馬來西亞/日本等國的金融機構深度參與泰國證券業發展。1)歐美國家中,摩根大通、瑞銀、花旗等金融機構均在泰國設立了券商子公司,以便於开展泰國本土的證券業務。其中,摩根大通集團持有其泰國證券子公司49.9%的股份、瑞銀集團持有其泰國證券子公司99.9%的股份、花旗集團持有其泰國證券子公司100.0%的股份。2)亞洲國家中,新加坡、馬來西亞、日本深度參與泰國證券業,參控股多家泰國券商。例如,新加坡星展銀行、日本GMO集團、日本SBI集團等均在泰國設立全資證券子公司;馬來亞銀行設立並持有其泰國證券子公司83.25%的股份;中國工商銀行(泰國)股份有限公司也以持有Finansia Syrus證券股份有限公司10%股份參與到泰國證券業中。

圖表26:泰國證券行業營收與利潤

注:2018年數據來自38家券商匯總;2019及2020年數據來自41家券商匯總;2021及2022年數據來自43家券商匯總。資料來源:泰國SEC官網,中金公司研究部

圖表27:泰國證券行業收入結構(2022年)

資料來源:泰國SEC官網,中金公司研究部

泰國資本市場特色券商:KKPS、MST、FSS、JPM

KKPS:當前市場份額第一的泰國頭部券商

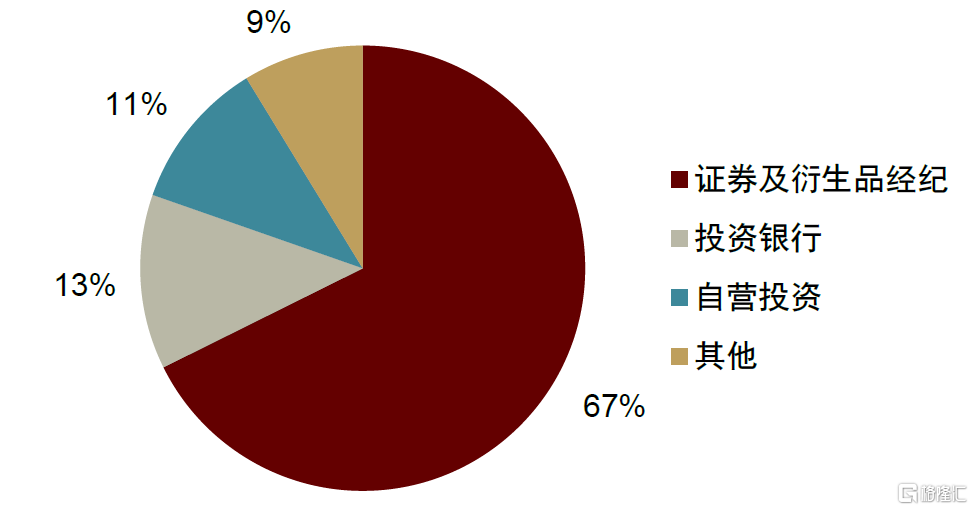

KKPS(Kiatnakin Phatra Securitie)是泰國頭部證券公司之一,2022年在泰交所的交易額市佔率爲18.63%,位列泰國市場第一。KKPS是泰國KKP金融集團(Kiatnakin Phatra Financial Group)的控股子公司,成立於1997年,是泰國證券交易所第6號會員,持有泰國財政部頒發的8類證券業務的許可證,包括證券經紀、證券交易、承銷、證券借貸、投資咨詢、私募基金管理、共同基金管理和風險投資,並獲得泰國證監會批准經營衍生品經紀、做市商、衍生品顧問和基金管理等4項衍生品業務,也是泰國期貨交易所會員。

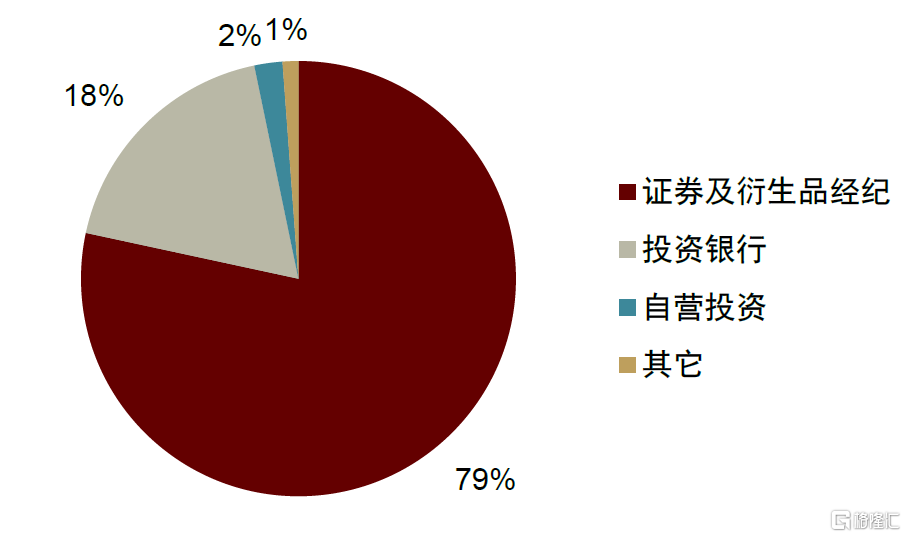

圖表28:KKPS主營業務構成(2022年)

資料來源:公司年報,中金公司研究部

圖表29:KKPS經紀業務交易額的市場份額-按投資者類型劃分

資料來源:公司年報,中金公司研究部

MST:2002年-2017年市場份額連續第一

MST(Maybank Securities Thailand)是泰國資本市場領先的頭部券商之一,並曾在2002年-2017年連續16年獲得泰國市場份額第一。公司擁有泰國財政部頒發的證券經紀、證券交易、承銷和投資咨詢等4類業務牌照,並取得了泰國SEC頒發的財務顧問、證券借貸和衍生品經紀牌照。截至2022年末,公司在泰國擁有29家分支機構及500余名投資顧問。MST是馬來亞銀行(Malayan Banking Berhad)的控股子公司,馬來亞銀行不僅是馬來西亞最大的銀行集團,同時也是東南亞地區業務布局領先的金融機構之一。

圖表30:MST主營業務構成(2022年)

注:2022年投資業務虧損,投資收益爲-1.5億泰銖

資料來源:公司公告,中金公司研究部

FSS:泰國領先的线上交易平台

FSS(Finansia Syrus Securities)擁有證券經紀、證券交易、投資咨詢、承銷及證券借貸等5類業務牌照,並被允許开展金融咨詢、銷售代理、衍生品及債券交易服務,是泰國證券交易所第24號會員,同時也是泰國債券交易中心會員。截至2022年,公司在泰國14個省市擁有25家分支機構、投資顧問433名。2023年6月9日,Finansia X PCL宣布收購FSS,交易於8月23日完成,同日公司股票從交易所摘牌。

圖表31:FSS主營業務構成(2022年)

資料來源:公司公告,中金公司研究部

JPM:泰國布局領先的歐美投行之一

JPMorgan(泰國)有限公司於1964年开始進入泰國證券市場,現已成爲泰國資本市場國際投資銀行中的頭部機構之一。JPMorgan(泰國)依托於摩根大通集團的平台,以面向機構客戶的證券及衍生品經紀服務爲主營業務,同時提供投資銀行、支付及市場研究等服務。JPMorgan(泰國)是泰國證券交易所的第41名會員,其主要股東爲日本PGW股份有限公司(持股50.1%)、摩根大通國際金融有限公司及摩根大通國際控股有限公司(合計持股49.9%)。

圖表32:JPMorgan(泰國)股東名單

注:數據截至2023.08.31 資料來源:公司官網,中金公司研究部

風險提示

泰國經濟不及預期。近年來泰國經濟增速波動增大,如果後續宏觀經濟增速不及預期,可能對投資環境產生較大影響。

監管政策收緊。泰國金融行業監管框架相對完備,金融行業本身面臨嚴格的監管,如果後續監管政策超預期變動,可能對金融機構的經營產生影響。

國際局勢動蕩。地緣局勢的超預期波動可能引發國際投資者的風險偏好下降,降低對泰國市場的關注度和配置比例。

資本市場波動。近年來泰國資本市場走勢震蕩,如果市場行情大幅波動,可能造成資產收益率下滑,投資者交易情緒降溫。

匯率波動。匯率是國際投資者考慮的重要因素,如果匯率持續大幅波動,可能影響投資者的投資行爲。

注:本文摘自中金公司2023年9月24日已經發布的《泰國:外資參與較多的新興市場——東南亞資本市場初探系列》

李佩鳳 分析員 SAC 執證編號:S0080521070004 SFC CE Ref:BTO526

姚澤宇 分析員 SAC 執證編號:S0080518090001 SFC CE Ref:BIJ003

蒲寒 分析員 SAC 執證編號:S0080517100003 SFC CE Ref:BNR210

龔思勻 分析員 SAC 執證編號:S0080522110004

周東平 聯系人 SAC 執證編號:S0080122090113

標題:泰國:外資參與較多的新興市場

地址:https://www.iknowplus.com/post/36328.html