從印尼視角看煤炭供給結構性趨緊

中金研究

我們認爲未來印尼煤炭需求有望保持穩步增長,而該國煤炭產量增長可能相對有限,從而導致該國煤炭出口面臨更多不確定性,也意味着全球尤其是亞太地區煤價對供需邊際的變化將表現得更加敏感,區域性、階段性供需錯配帶來的投資機會有望增加。

Abstract

摘要

印尼煤炭需求增長主要由電力、鋼鐵和冶金行業需求驅動。根據印尼能礦部,印尼國內煤炭銷量由2012年的8,214萬噸增加至2022年的2.16億噸,10年CAGR達10.1%。驅動該國煤炭需求增長的主要是電力、鋼鐵和冶金行業。同期,印尼電力行業煤炭銷量由5,282萬噸增長至1.29億噸,鋼鐵及冶金行業煤炭銷量由28.9萬噸增加至4,938萬噸。

產業結構優化和經濟總量增長助推印尼煤炭需求。短期而言,我們認爲擯棄附加值低、發展模式相對單一的原礦出口,發展礦業冶煉制造,將爲印尼能源需求帶來新增長點。長期而言,伴隨印尼經濟穩步增長及印尼遷都帶來的土木建設,我們認爲其國內地產、基建等各行各業的需求有望提升,利好能源消費增長。總之,無論是經濟結構優化、還是總量增長,印尼都需要穩定、相對廉價的能源作爲發展的保障。考慮到印尼的煤炭資源稟賦,我們認爲該國煤炭需求存在廣闊的增長空間。

需求持續增長下,供給增量不足,以及政策、出口產業結構的變化或掣肘印尼煤炭出口增長。一方面,印尼煤企在積極應對綠色轉型問題,對煤炭本業的投資相對謹慎,除了少數企業仍有煤炭擴張性投資外,多數企業投資主要用於維護性支出、運輸基建支出及業務轉型方面的支出。另一方面,資源稅金等政策的變化、煤價雙軌制等問題可能也會擾動印尼煤炭投資信心。此外,我們認爲由單純的資源出口國向下遊高附加值產品出口轉變也將優化印尼出口結構,那么其出口煤炭創匯的重要性可能下滑。

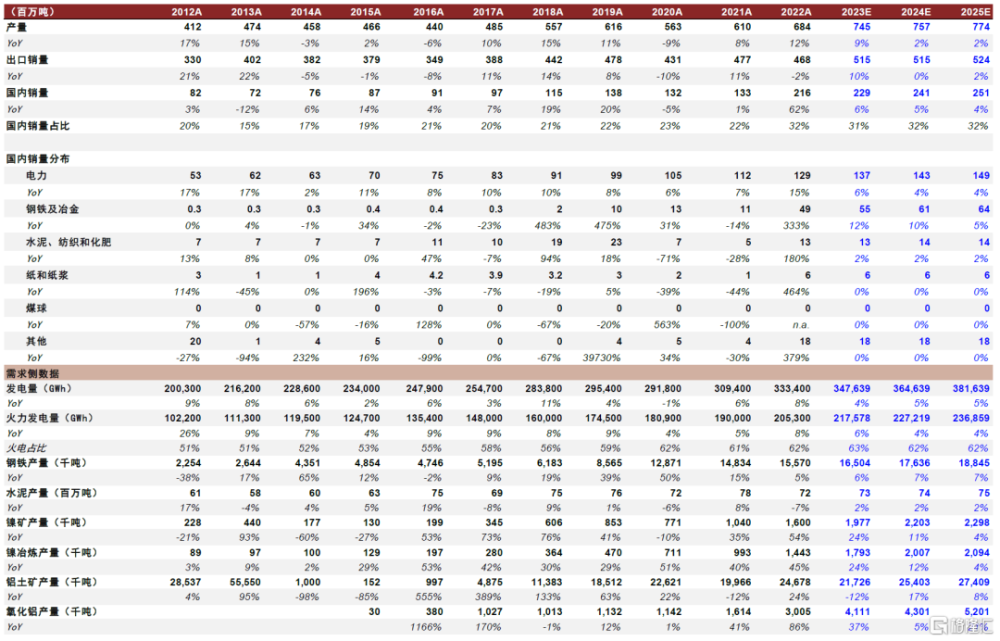

預計2023-25年印尼煤炭出口增速爲10%、0%、2%。考慮到主要煤企生產規劃和潛力,我們認爲印尼煤炭供給仍有增長空間,預計2023年印尼產量有望同比增長9%至7.45億噸,不過2024-25年印尼產量增幅可能收窄至2%左右。考慮到電力、礦業冶煉等需求的提升,我們預計印尼國內煤炭需求將穩步增長,預計2023-25年印尼國內銷量同比增速爲6%、5%、4%。在滿足當地需求的情況下,我們預計2023-25年印尼煤炭出口量爲5.15、5.15、5.24億噸,同比分別增長10%、0%、2%。

風險

印尼政策不確定性;印尼能源需求增長不及預期;全球經濟衰退風險。

Text

正文

煤炭在印尼的地位

煤炭是印尼的支柱行業

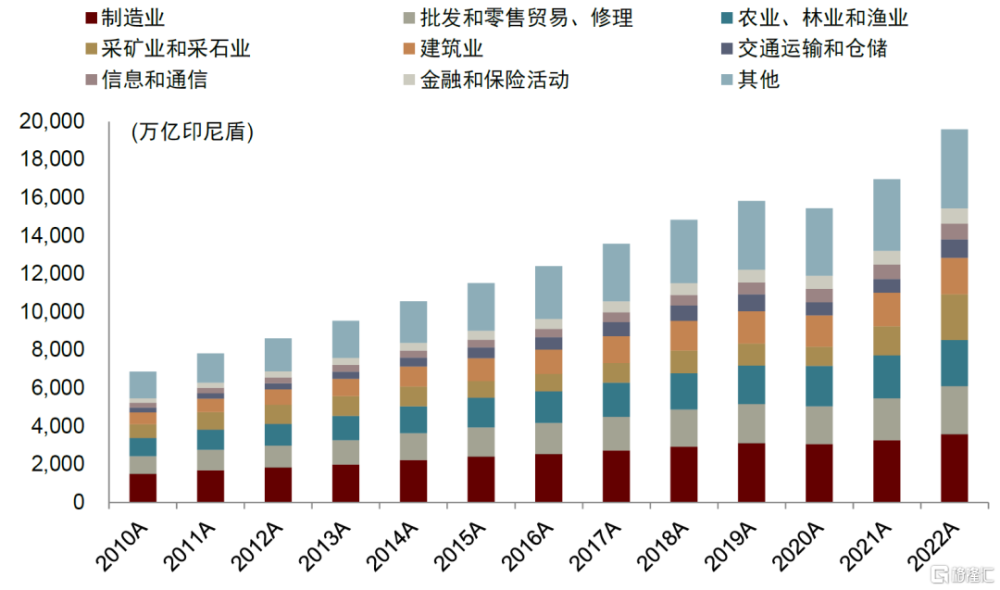

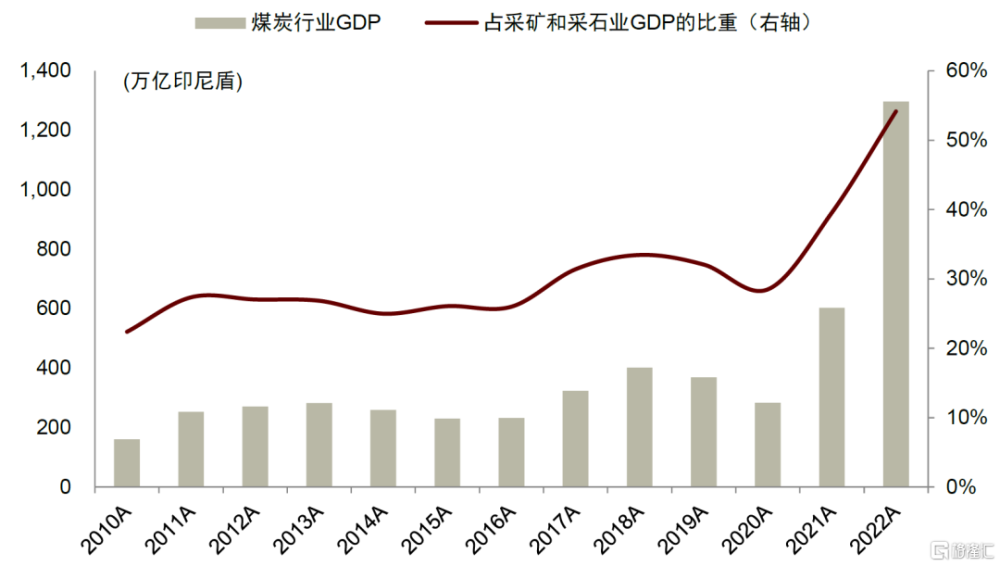

煤炭行業是印尼GDP的重要組成部分。從現價GDP分行業構成情況來看,過去10年採礦業佔印尼GDP的比重在10-15%左右,其中煤炭行業佔採礦業GDP的比重一般在20-30%左右。2021-2022年,由於全球煤價上漲和印尼煤炭產量增加,煤炭行業佔印尼採礦業GDP的比重進一步提升,佔比分別達到了40%、54%,創10年來的高點。

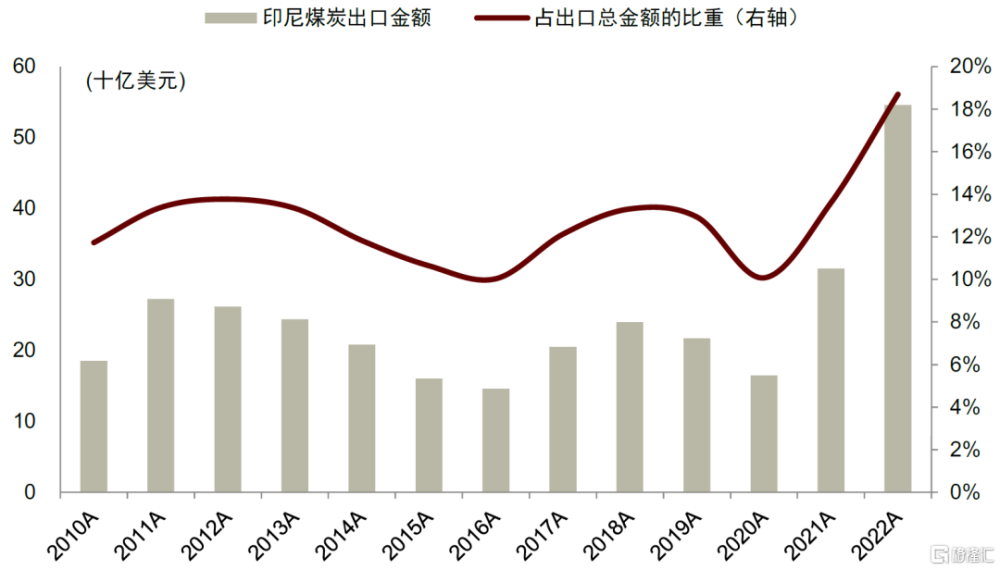

煤炭也是印尼用於出口創匯的重要行業。過去10年,在印尼出口項目中,煤炭出口金額佔印尼出口總額的比重在10-20%左右。通過开發並出口當地豐富的煤炭資源,印尼一方面可以實現出口創匯,另一方面也有助於平衡其能源貿易收支。原因在於,印尼原油儲採比較低,而運輸等部門日益增長的原油需求導致該國原油對外依賴度較高,原油貿易逆差難改。雖然印尼目前屬於天然氣淨出口國,但由於天然氣儲採比也偏低,我們認爲隨着印尼能源消費的增長,在剛性需求下,天然氣出口可能伴隨當地天然氣資源的消耗而受到一定約束。因此,出口煤炭一定程度上是印尼平衡能源貿易收支的重要手段。

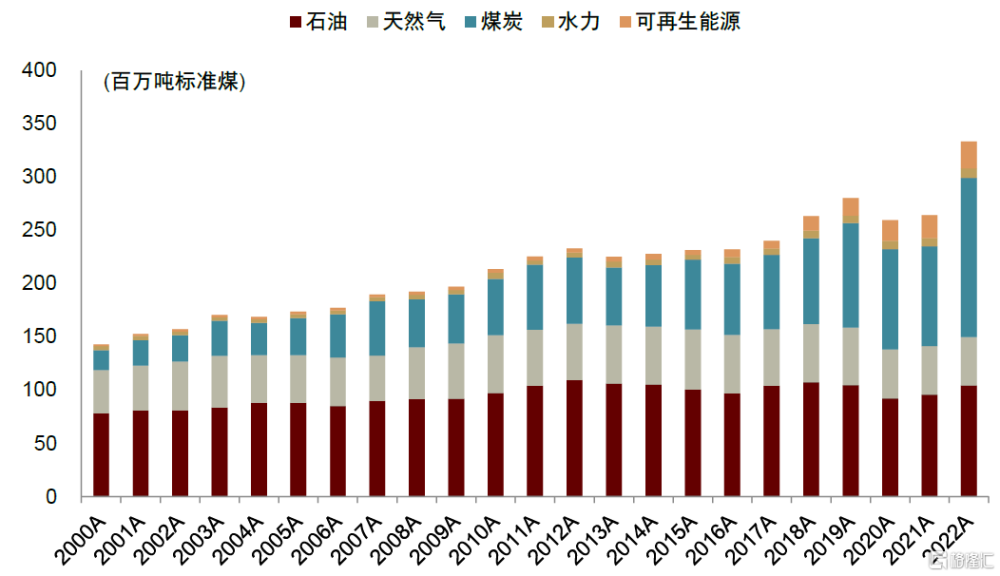

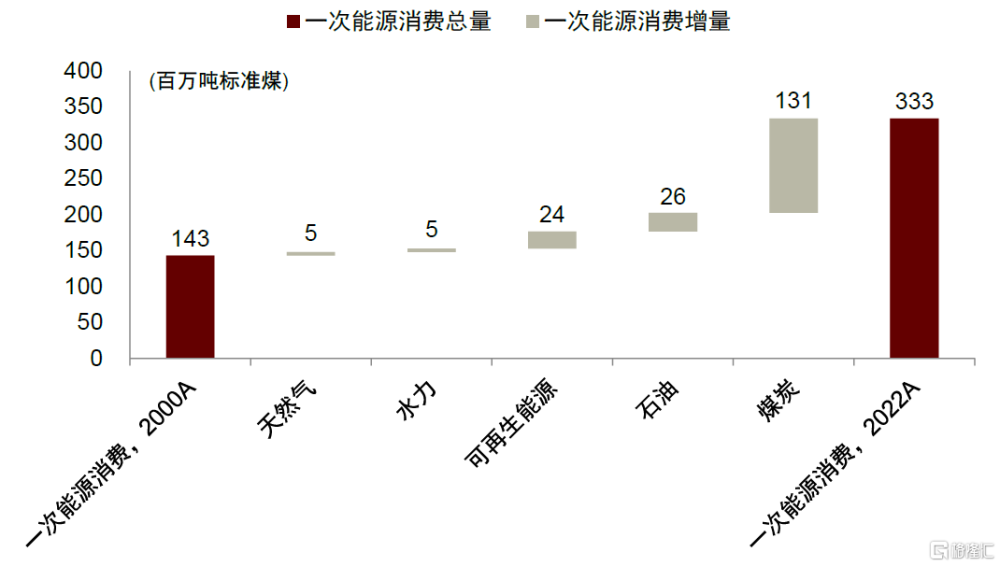

印尼能源需求的大部分增量由煤炭滿足。Energy Institute數據顯示,2000-2022年印尼一次能源消費總量由1.43億噸標准煤增長至3.33億噸標准煤,其中天然氣、水力、可再生能源和原油的消費增長相對有限,而煤炭消費增量最大,由1,877萬噸標准煤增加至1.49億噸標准煤,貢獻了過去22年印尼60%以上的一次能源消費增長,這反映出過去20年印尼日益增長的能源需求離不开對煤炭的依賴。

圖表1:印尼GDP分行業(現價)

資料來源:印尼統計局,Wind,中金公司研究部

圖表2:煤炭佔礦業GDP的比重(現價)

資料來源:印尼統計局,Wind,中金公司研究部

圖表3:煤炭出口金額佔印尼總出口金額的比重

資料來源:印尼統計局,中金公司研究部

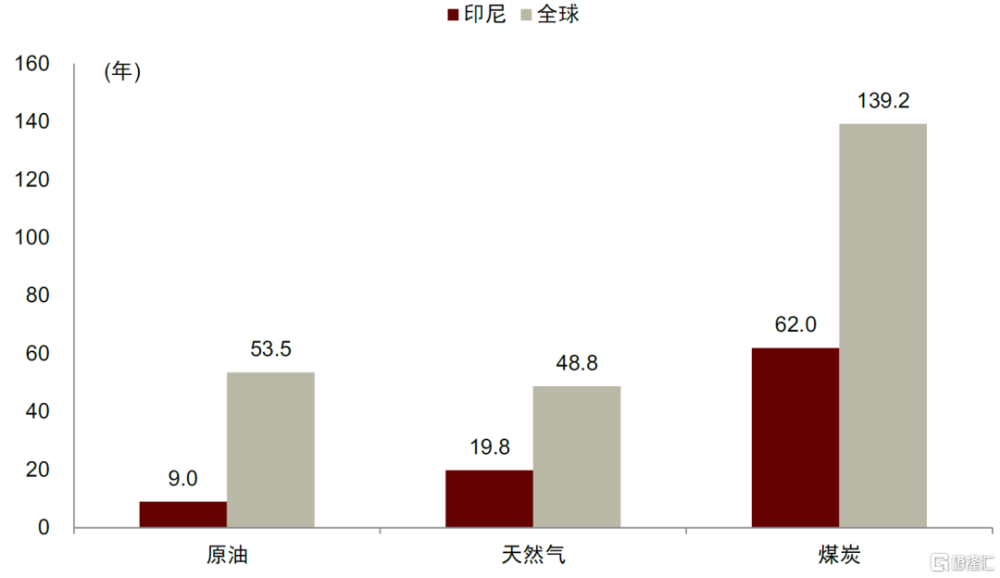

圖表4:印尼油氣煤儲採比,2020年

注:儲採比=儲量/產量,相當於儲量可採年限

資料來源:Energy Institute,中金公司研究部

圖表5:印尼油氣煤產量佔消費量的比重

資料來源:Energy Institute,印尼能礦部,中金公司研究部

圖表6:印尼一次能源消費中,原油和天然氣需求存在剛性,煤炭貢獻了大部分能源需求增量

資料來源:Energy Institute,中金公司研究部

圖表7:從2000-2022年的印尼一次能源消費增長來看,煤炭貢獻了超過60%的增量

資料來源:Energy Institute,中金公司研究部

印尼煤炭供給分析

印尼煤炭資源相對豐富

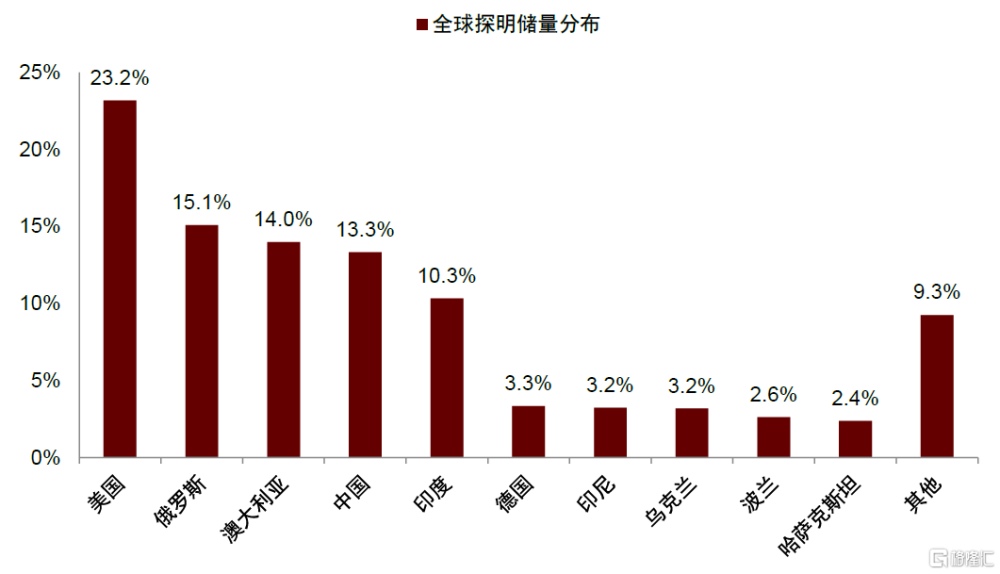

印尼煤炭資源相對豐富,儲量位居全球前十。根據Energy Institute,截至2020年,印尼煤炭探明儲量爲348.69億噸,位居全球第七,佔全球探明儲量的3.2%。我們按2020年印尼煤炭產量計算,儲採比爲62,即可供开採年限爲62年。根據印尼能礦部數據,截至2022年,印尼煤炭資源量爲991.93億噸,儲量爲350.54億噸。

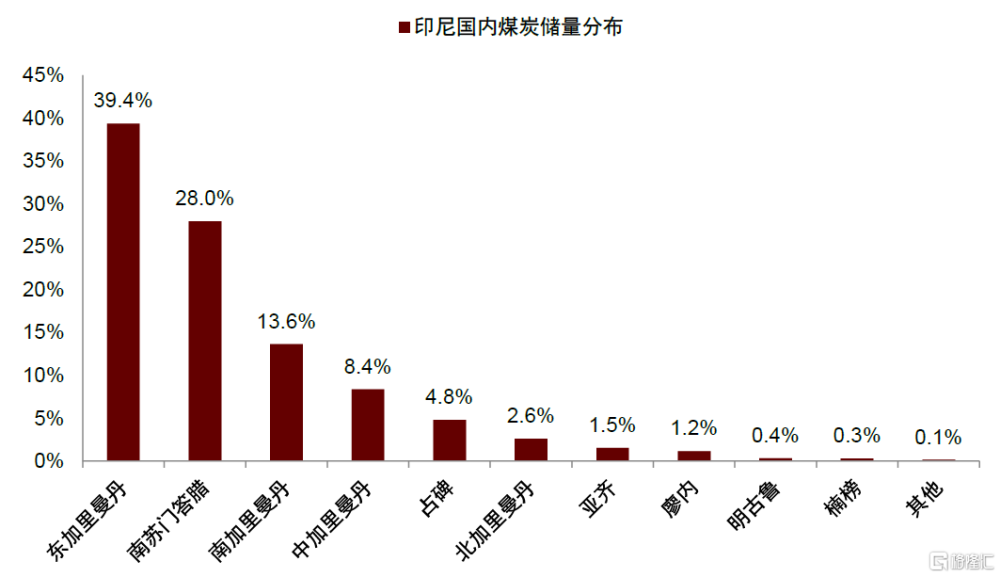

印尼煤炭資源分布相對集中,主要坐落於加裏曼丹島和蘇門答臘島。從資源地域分布來看,印尼煤炭資源的分布也比較集中。印尼能礦部數據顯示,截至2022年,東加裏曼丹、南蘇門答臘、南加裏曼丹三個省份的煤炭儲量佔印尼全國儲量的80%以上。

圖表8:印尼煤炭儲量位居全球前十,2020年

資料來源:Energy Institute,中金公司研究部

圖表9:印尼煤炭儲量主要分布省份,2022年

資料來源:印尼能礦部,中金公司研究部

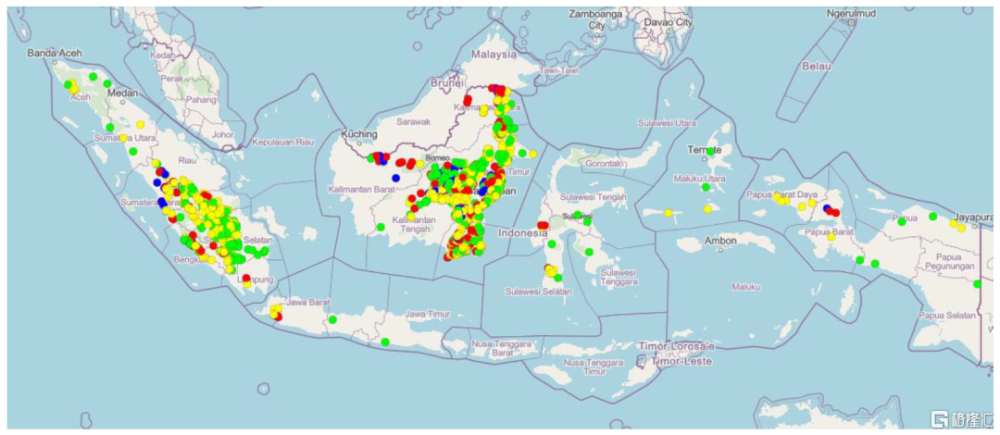

圖表10:印尼煤炭資源地區示意圖

資料來源:標准地圖服務,自然資源部,中金公司研究部

印尼煤炭以動力煤爲主,水分相對高。印尼大部分煤炭形成於古近系和新近系[1],成煤時間相對短,煤變質程度相對低。研究數據顯示[2],在印尼煤炭儲量中,褐煤和低變質煙煤佔85.26%,其他煙煤佔14.38%,其中低變質煙煤水分爲15-30%,且沒有結焦性,因此印尼產出煤炭主要用作動力煤。

印尼煤炭熱值偏低。根據印尼社會公共服務改革研究所(Institute for Essential Services Reform),截至2016年,印尼煤炭儲量中,收到基高位發熱量(GAR)低於5,100kcal/kg的煤炭佔比約50%,介於5,100-6,100kcal/kg的煤炭佔比約37%。由於印尼煤炭水分偏高,而水分會影響煤炭的收到基低位發熱量(NAR),因此印尼動力煤熱值存在折讓。

加裏曼丹地區的煤炭品質相對優於蘇門答臘地區。從不同品質煤炭的儲量分布來看,加裏曼丹島的煤炭儲量的平均熱值相對更高,以中高熱值動力煤爲主,而蘇門答臘島煤炭儲量以中低熱值動力煤爲主,此外加裏曼丹島的煤炭在硫分和灰分上也相對更低,因此整體而言,加裏曼丹島產出煤炭的平均品質較蘇門答臘島具備一定優勢。

圖表11:印尼不同熱值的煤炭資源儲量分布情況

注:綠點指低於5,100大卡的煤炭,黃點指GAR處於5,100-6,100大卡之間的煤炭,紅點指GAR處於6,100-7,100大卡之間的煤炭,藍點指GAR高於7,100大卡的煤炭 資料來源:印尼能礦部,中金公司研究部

產量逐年增加,供給集中度較高

1967年,印尼礦業基本法(1967年第11號法律)[3]和外國投資法頒布,針對礦業基本法的實施條例也於1969年發布,在此背景下印尼煤炭行業發展的土壤开始形成。上世紀70年代,石油價格的大幅上漲一定程度推升全球煤炭需求,隨後外資才开始逐漸增加對印尼的煤炭投資。不過由於勘探和項目建設需要時間,直至上世紀80年代,隨着煤礦陸續正式投產,印尼煤炭產量才开始進入快速增長期。

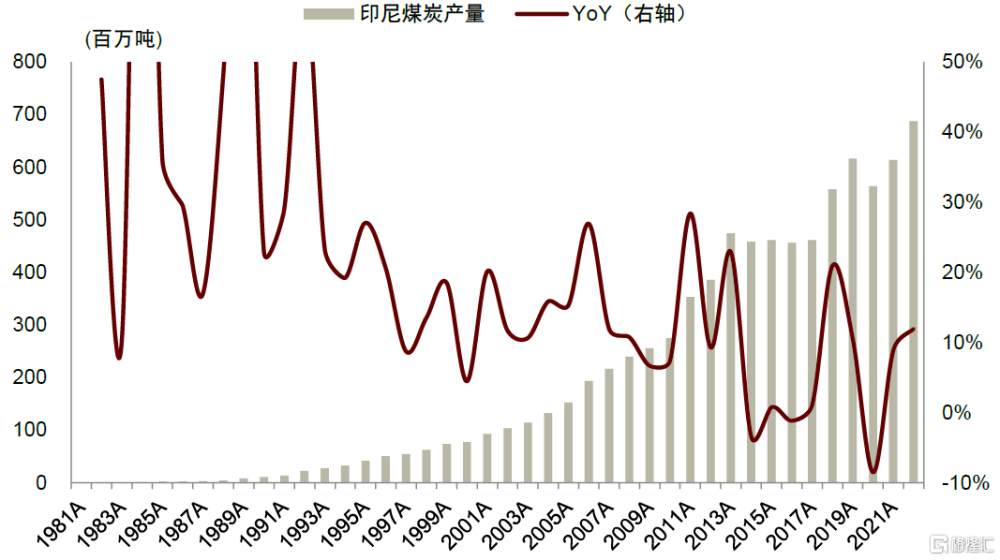

新世紀以來,印尼煤炭產量及佔比逐年提升。2000年以來,除了受2013-2016年煤價下行周期和2020年新冠疫情影響以外,Energy Institute數據顯示印尼煤炭產量整體表現穩步提升的態勢,由2000年的7,700萬噸提升至2022年的6.87億噸,22年CAGR達到10.5%(vs. 同期全球煤炭產量CAGR 2.9%)。該國煤炭產量佔全球總產量的比重也由2000年的1.6%上升至2022年的7.8%。

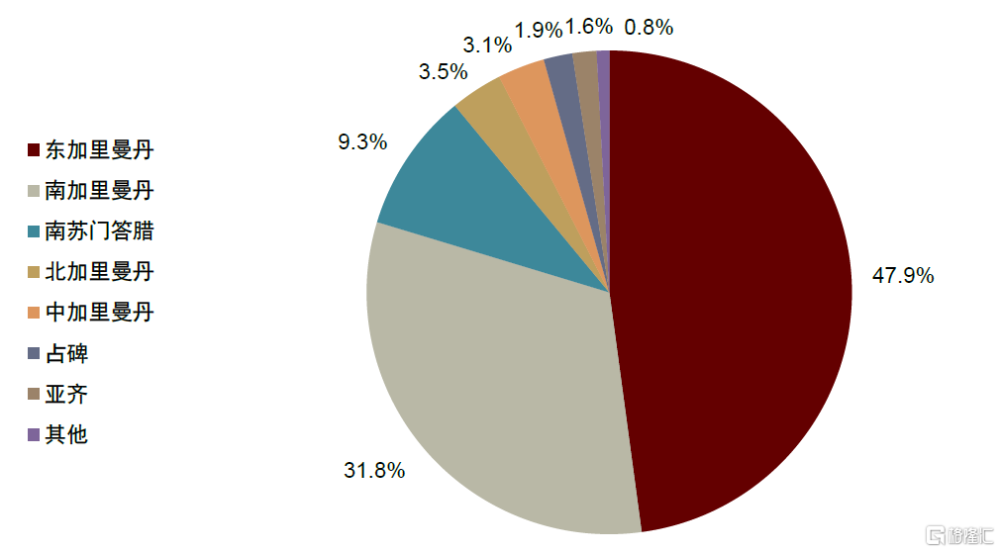

印尼煤炭產量也存在地域集中度較高的特徵。在煤炭資源分布較爲集中的情況下,印尼煤炭產量也展現出了較高的地域集中度。印尼能礦部數據顯示,2020年東加裏曼丹、南加裏曼丹和南蘇門答臘三省產量佔全國的比重分比爲47.9%、31.8%、9.3%,合計接近90%。

圖表12:印尼煤炭產量及增速

資料來源:Energy Institute,中金公司研究部

圖表13:印尼煤炭產量地域分布,2020年

資料來源:印尼能礦部,中金公司研究部

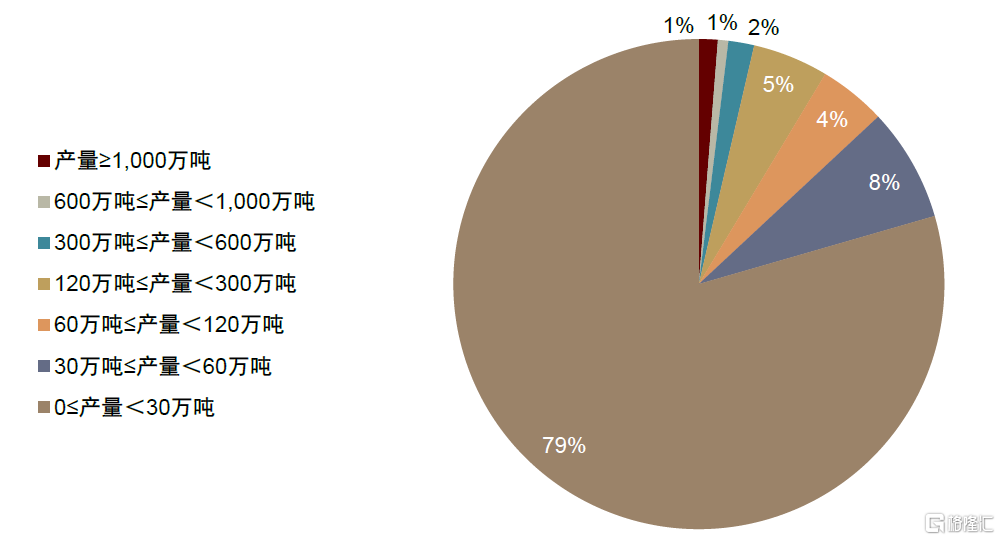

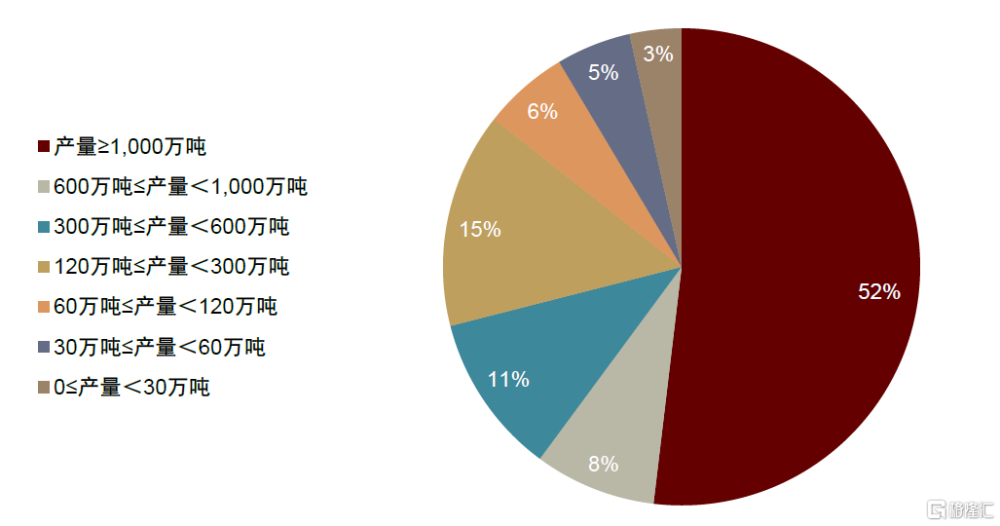

供給主要集中於中大型煤礦。根據印尼能礦部數據,截至2020年印尼煤礦數量約882座,其中在產煤礦386座。規模超過1,000萬噸的煤礦約11座,合計產量達到2.91億噸,佔全國產量的52%。超過120萬噸的煤礦約76座,合計產量達到4.8億噸,佔全國產量的86%。整體來說,印尼規模偏小的煤礦雖多,但供給主要集中於中大型煤礦。

圖表14:印尼不同規模在產煤礦數量分布,2020年

資料來源:印尼能礦部,中金公司研究部

圖表15:印尼不同規模在產煤礦產量佔比,2020年

資料來源:印尼能礦部,中金公司研究部

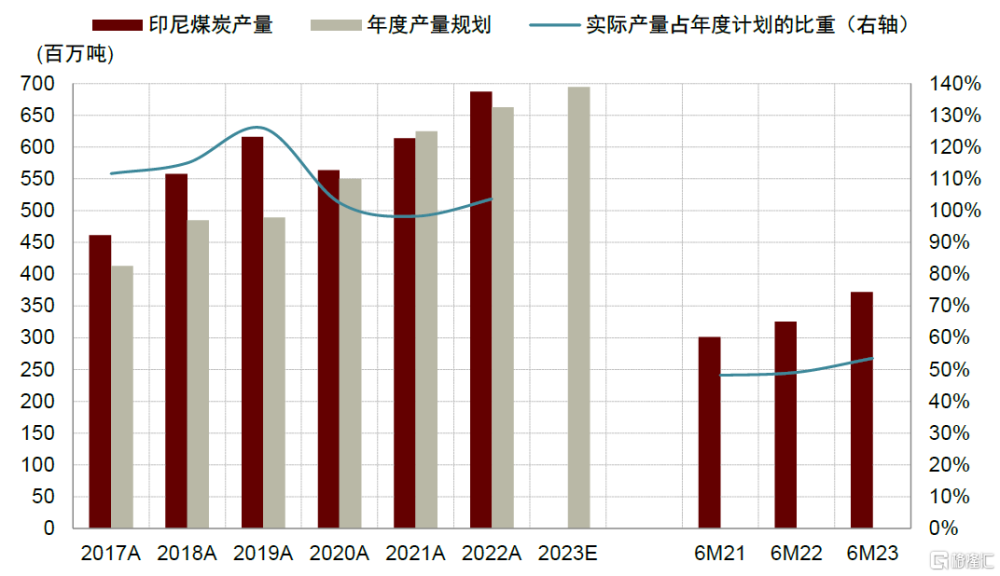

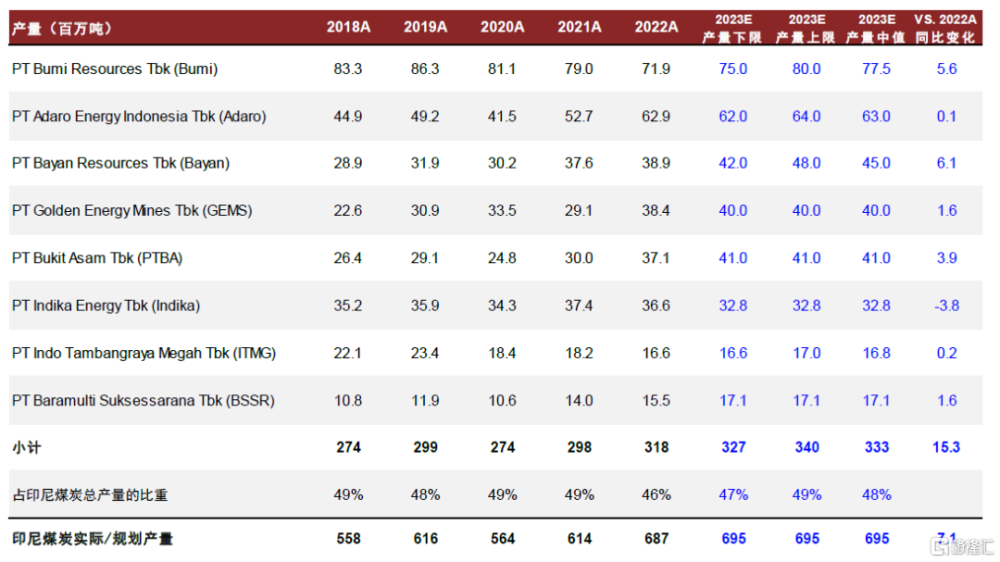

短期來看,印尼煤炭供給將進一步增加。根據印尼能礦部[4],2023年該國計劃生產煤炭6.95億噸(vs. 2022年實際產量6.87億噸)。考慮到過去幾年印尼煤炭實際產量一般高於目標產量,我們認爲2023年該國煤炭產量有望實現年初制定的目標。此外,我們通過梳理印尼主要煤企的生產計劃,也可以看出多數企業計劃在2023年進一步提升產量。同時,今年以來印尼的產量情況也反映出2023年實現全年目標存在較高可能性,1H23印尼累計產量同比增加14%至3.72億噸,已實現全年目標產量的54%。

圖表16:過去幾年印尼煤炭實際產量接近甚至高於計劃產量

資料來源:Energy Institute,印尼能礦部,中金公司研究部

圖表17:印尼主要煤企中多數考慮2023年進一步增產

資料來源:公司公告,印尼能礦部,IDNFinancials,中金公司研究部

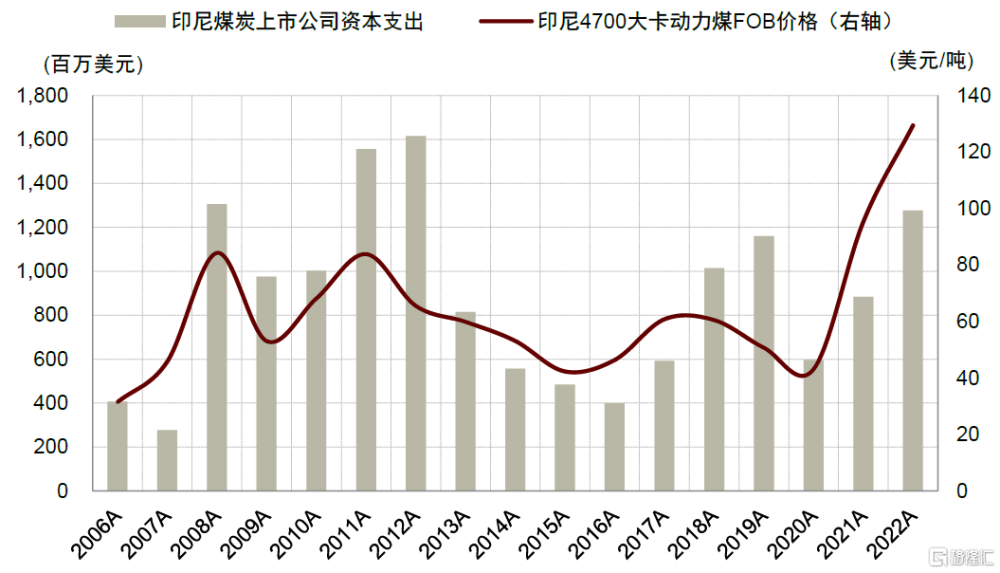

煤企資本支出增加,但用於煤炭產能擴張的支出可能有限,進而影響印尼中長期供給增長。從歷史煤價和煤企資本开支情況來看,煤價變化與煤企資本开支變化基本一致,煤價上漲會刺激煤企提升資本开支用於產能擴張,而煤價下跌一定程度壓制煤企擴產積極性,資本支出下滑。不過,在綠色低碳發展背景下,煤企开始積極參與轉型,對擴張煤炭主業的投資顯得相對審慎,因此即便煤企未來投資增加也並非意味着其對於煤炭項目的擴張性支出會相應幅度增加。例如,2020年由於供應鏈和能源需求均受疫情衝擊,印尼煤企資本开支下滑。而隨着疫情影響邊際緩解,供應鏈改善,能源需求復蘇,煤企相繼擴產,並在現金流改善的背景下,積極增加投資支出。但是,從資本支出目的來看,除了Bayan、Bumi、ITMG等少數大型煤企仍有煤炭擴張性項目的投資外,其余主要企業的投資多用於維護性支出、運輸基建支出以及其他業務轉型方面的支出。

圖表18:印尼上市煤企資本支出和歷史煤價走勢

資料來源:Bloomberg,IHS McCloskey,中金公司研究部

圖表19:印尼主要煤企資本开支情況反映當前煤炭項目擴張性投資可能相對有限

資料來源:公司公告,Capital IQ,中金公司研究部

印尼煤炭運輸情況

印尼煤炭主要通過水運銷往國內和出口。基於當地河流衆多且海岸线長的地理特徵,印尼煤炭主要通過駁船沿內河和海岸线水運至港口錨地,或再經自卸船、海上過駁平台換裝至大型貨輪,最終運往消費地。相比汽運和鐵運,水運成本相對低、前期基建投資小、建設條件約束少、環境污染也更低。不過水運也存在一些約束因素,如天氣可能影響內河航道水深進而限制駁船規格,同時也可能影響海上過駁作業從而階段性地擾動供給節奏。

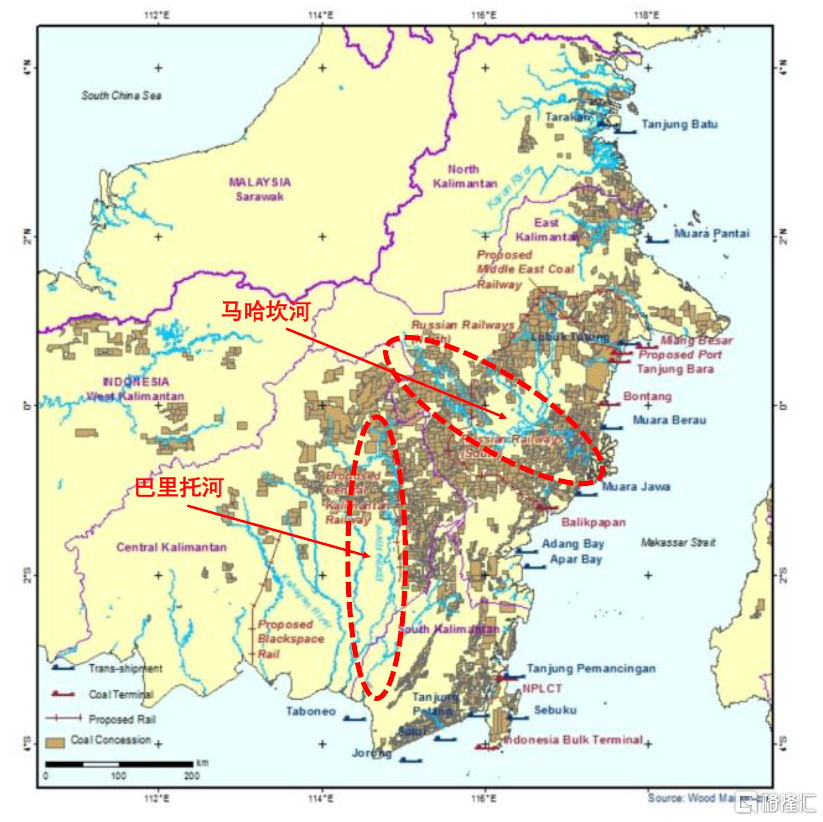

► 加裏曼丹島的煤炭主要依賴馬哈坎河(Mahakam River)、巴裏托河(Barito River)等河流的幹支流,通過駁船運至內河中轉碼頭,再轉載大型駁船出海,最終抵達消費地,也可運至港口和海上過駁平台,再轉載大型貨輪最終抵達消費地。由於目前加裏曼丹島上沒有鐵路线用於煤炭運輸,部分距離水運通道偏遠的煤炭資源仍難獲得有效开發利用。

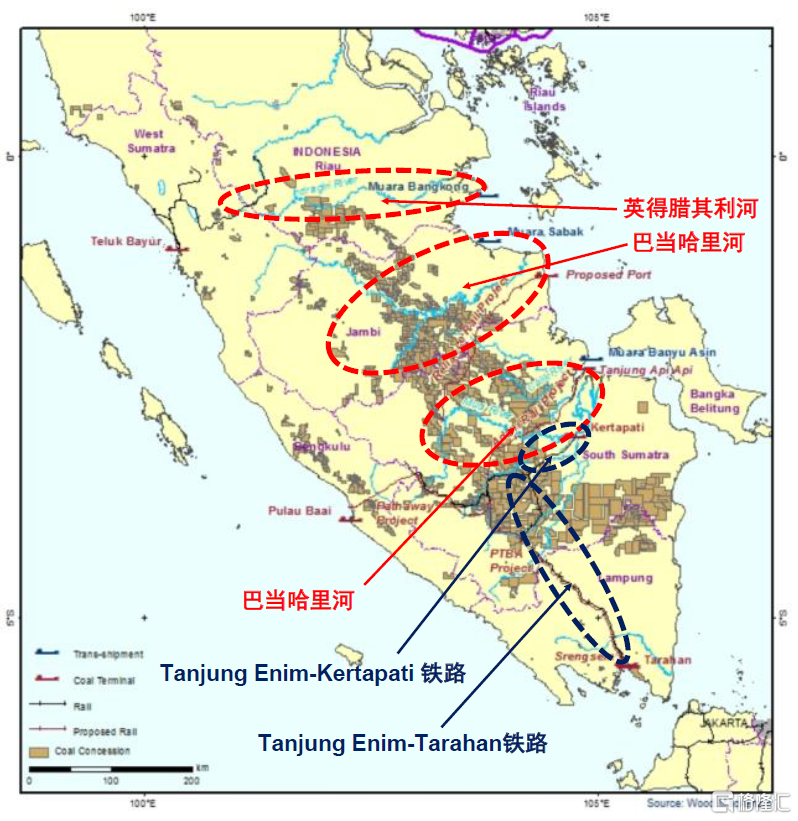

► 蘇門答臘島的煤炭主要依賴穆西河(Musi River)、英得臘其利河(Indragiri River)和巴當哈裏河(Batang Hari River)等河流的幹支流運至內河中轉碼頭、港口或海上過駁平台,最終抵達消費地。此外,蘇門答臘島的部分煤炭也可鐵運至港口和碼頭。例如,PT Bukit Asam Tbk(PTBA)主要通過兩條自有鐵路將其煤炭由Tanjung Enim礦區分別運至Tarahan港和Kertapati 駁運港。2022年,以上兩條鐵路運煤量爲2,881萬噸,佔PTBA煤炭總銷量的91%。

圖表20:加裏曼丹島煤炭礦區及主要河流

資料來源:Woodmac,中金公司研究部

圖表21:蘇門答臘島煤炭礦區及主要河流

資料來源:Woodmac,中金公司研究部

印尼煤炭出口形勢

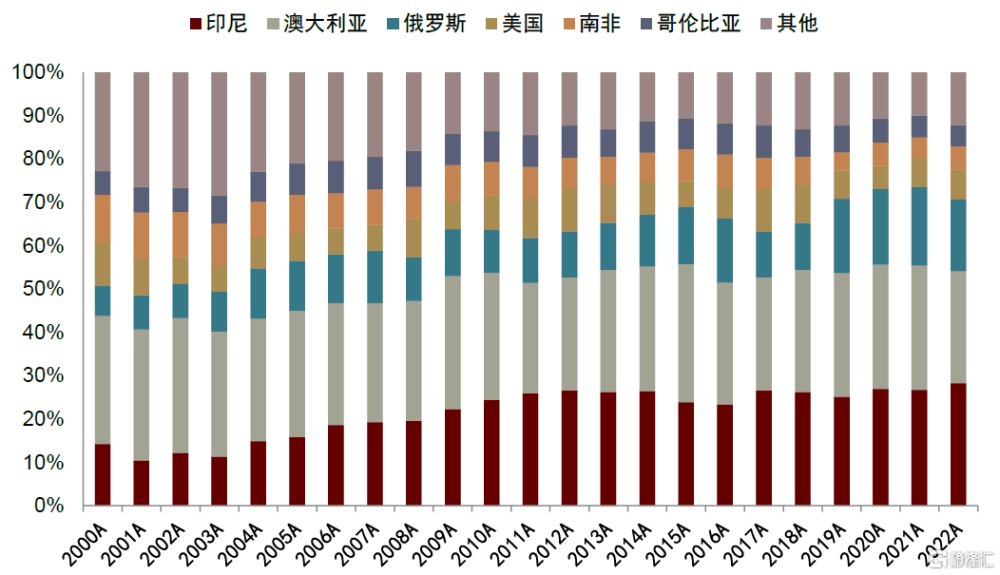

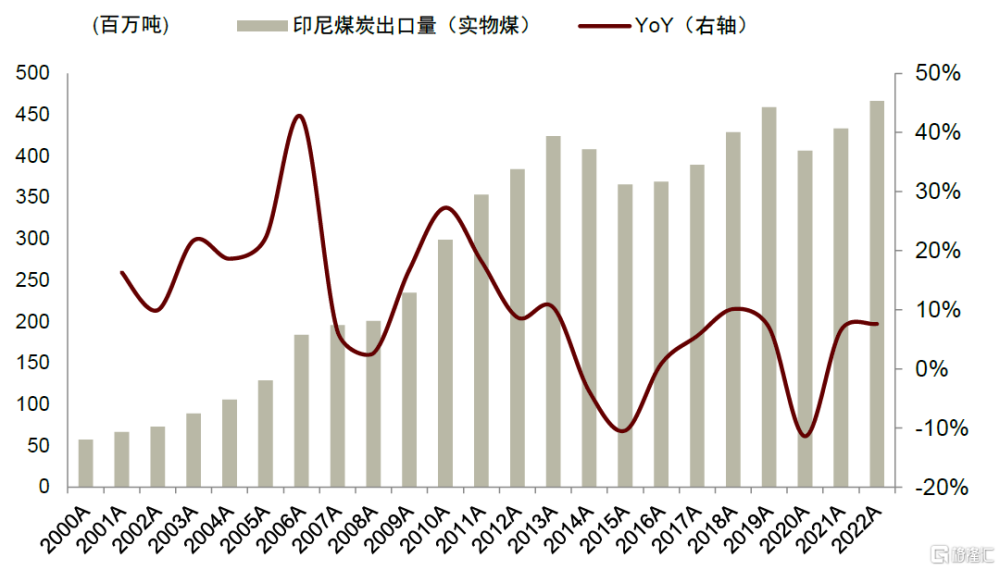

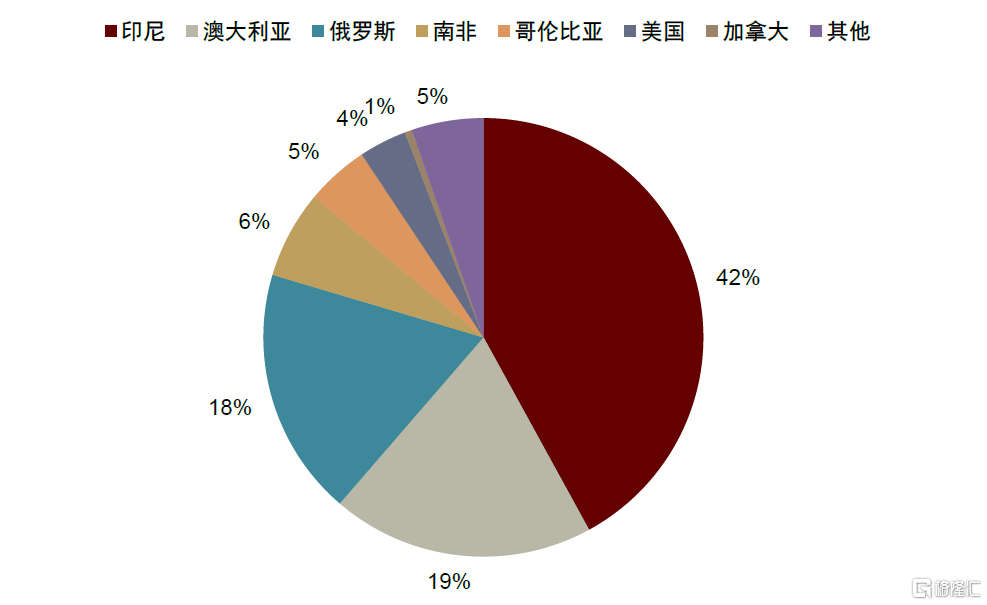

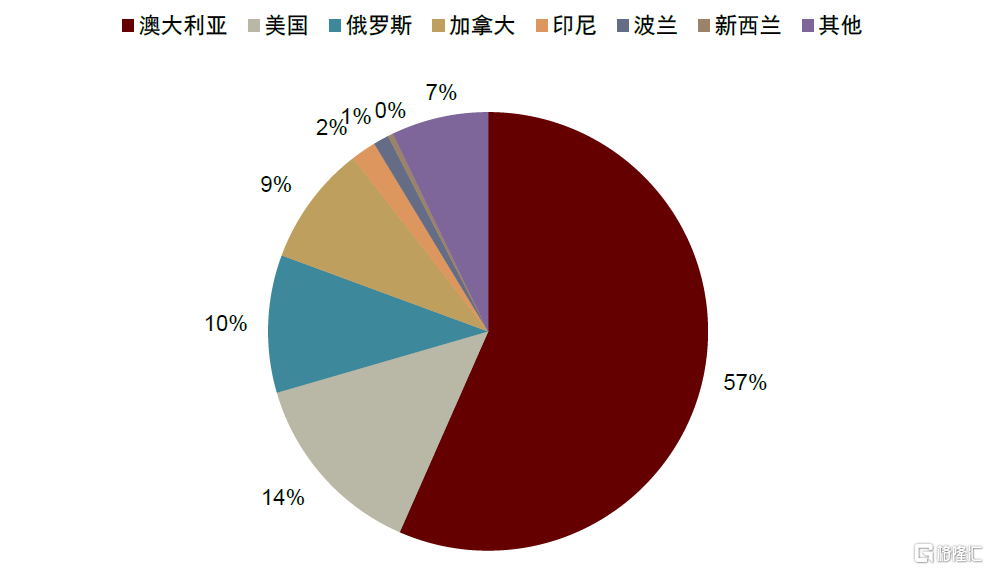

印尼是全球最大的動力煤出口國。隨着中國、印度等亞太地區的煤炭進口需求增加,以及印尼當地煤炭資源开發能力提高,印尼煤炭出口量由本世紀初不到1億噸的水平逐步增長至2022年的4.67億噸左右,從出口總量來看已成爲全球最大的煤炭出口國。根據Energy Institute,按標准煤口徑,截至2022年印尼煤炭出口量佔全球煤炭出口總量的比重達到了28.3%,較2000年的14.3%幾乎翻倍。根據IEA國際能源署,2021年印尼煤炭出口量佔全球總出口的比重達到32.7%,高於第二大出口國澳洲的27.8%。分煤種來看,印尼出口煤絕大部分爲動力煤,而煉焦煤出口比較有限。2021年印尼動力煤和褐煤出口佔全球的42.1%,遠高於第二大出口國澳洲的19.4%,而印尼煉焦煤出口量僅佔全球的2%。

圖表22:印尼煤炭出口量佔全球的比重提升

資料來源:Energy Institute,中金公司研究部

圖表23:印尼煤炭出口量及增速

資料來源:IHS McCloskey,中金公司研究部

圖表24:2021年全球動力煤出口分布顯示,印尼動力煤出口佔全球主導

資料來源:IEA,中金公司研究部

圖表25:2021年全球煉焦煤出口分布顯示,印尼煉焦煤出口較少

資料來源:IEA,中金公司研究部

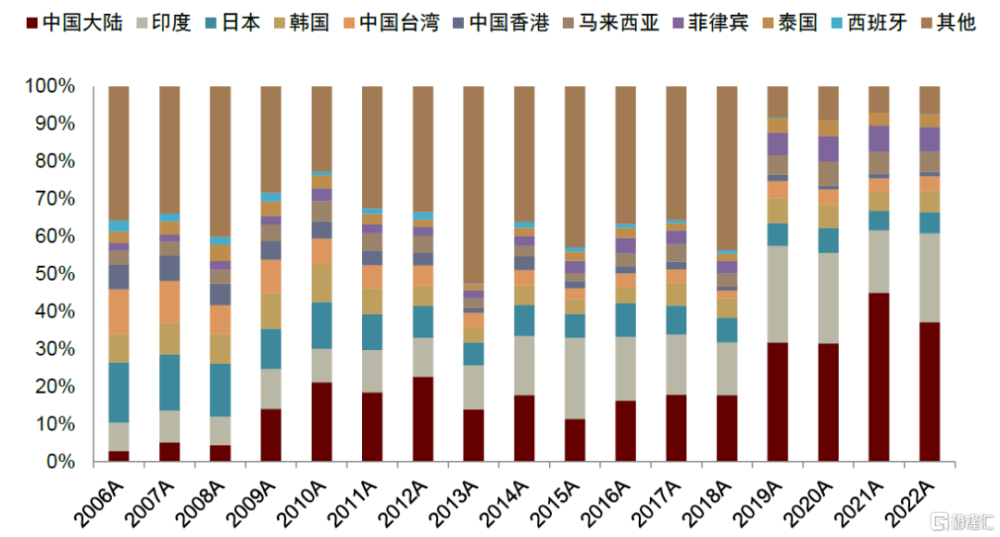

印尼6成左右的出口煤流向中國和印度。隨着亞太新興經濟體能源需求的快速增長,過去20年印尼煤炭出口結構發生轉變,出口煤主要流向由此前的日韓等地變爲中國大陸、印度,此外馬來西亞、菲律賓等東南亞市場也逐漸成爲印尼出口煤的重要流向地區。

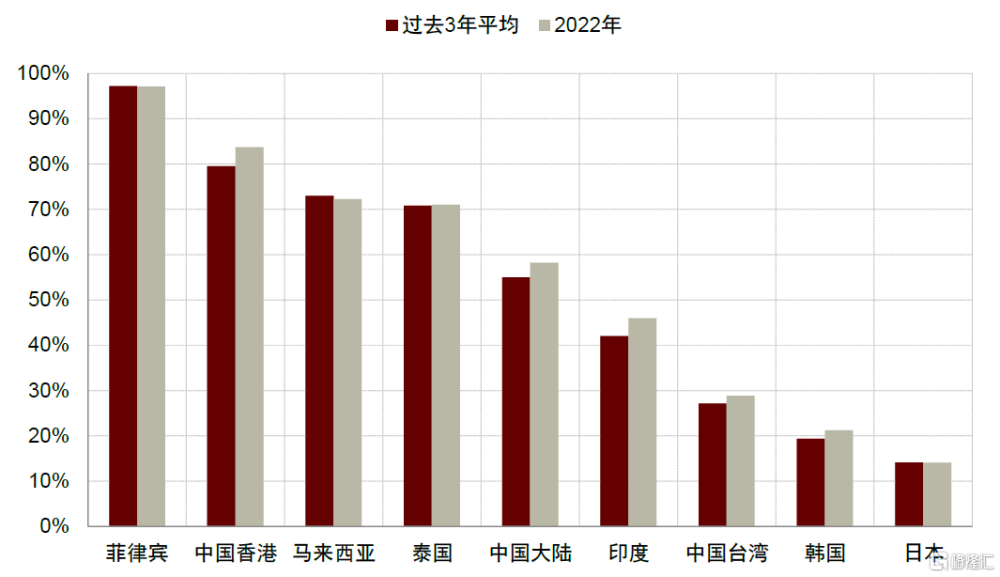

東南亞地區、中國大陸及香港地區、印度對印尼煤炭的依賴度相對較高。根據IHS McCloskey,在印尼出口煤主要流向地區中,2022年菲律賓對印尼煤的進口依賴度較高,印尼煤炭進口量佔當地總進口量的比重超過95%,中國香港、馬來西亞和泰國對印尼煤的進口依賴度也超過了70%,中國大陸和印度對印尼煤的進口依賴度達到5-6成左右,印尼煤進口佔比相對低的主要是中國台灣、日本和韓國,依賴度在10-30%之間。

圖表26:印尼煤炭出口分地區

資料來源:Energy Institute,中金公司研究部

圖表27:來自印尼的煤炭佔各主要地區總進口量的比重

資料來源:IHS McCloskey,中金公司研究部

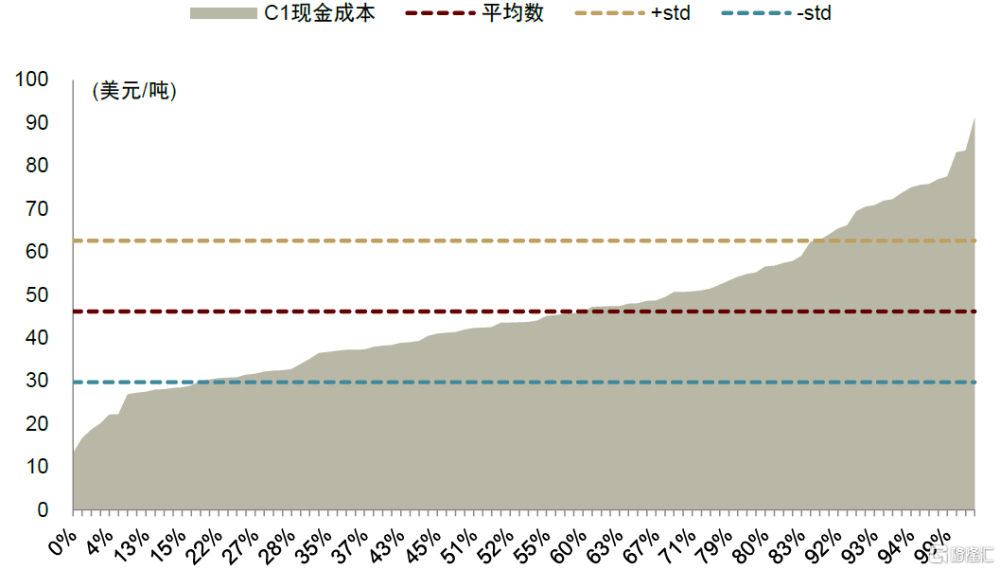

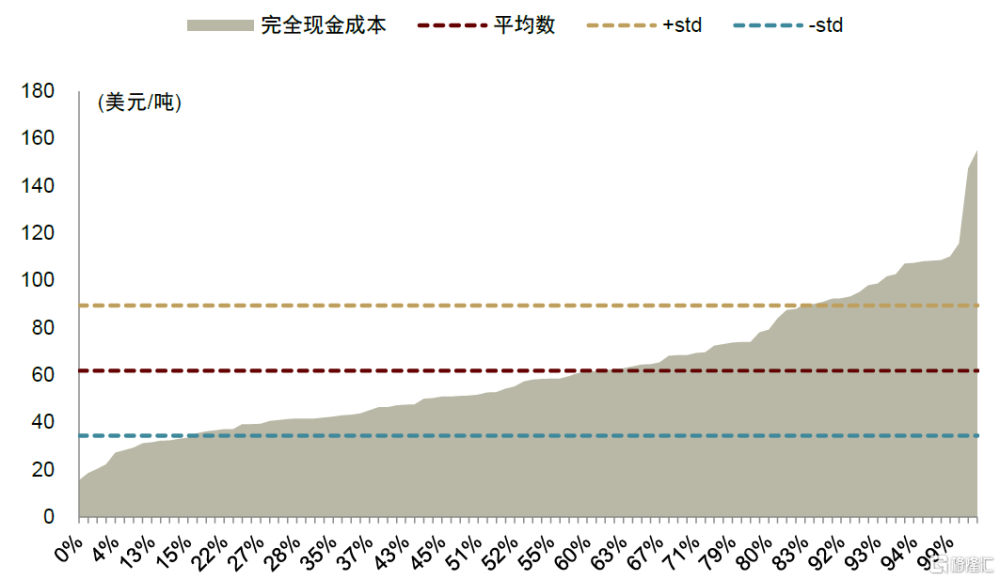

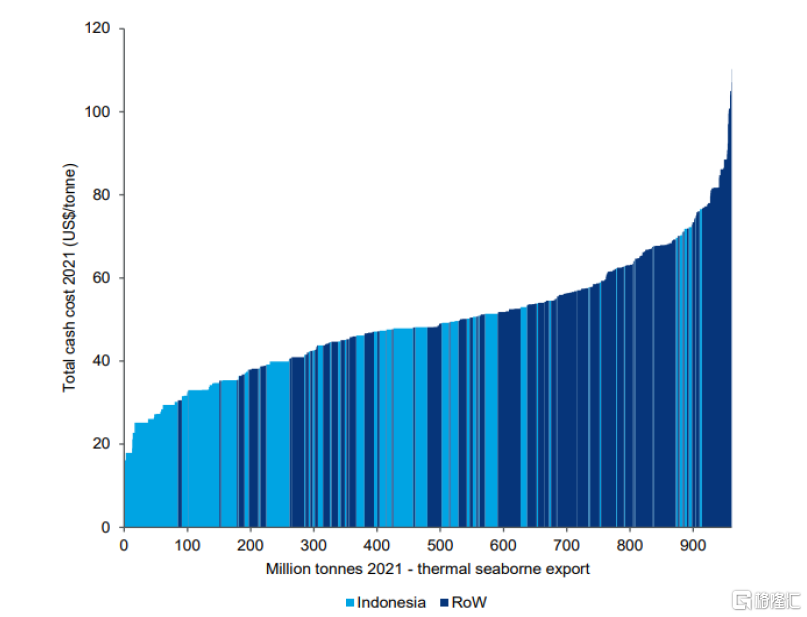

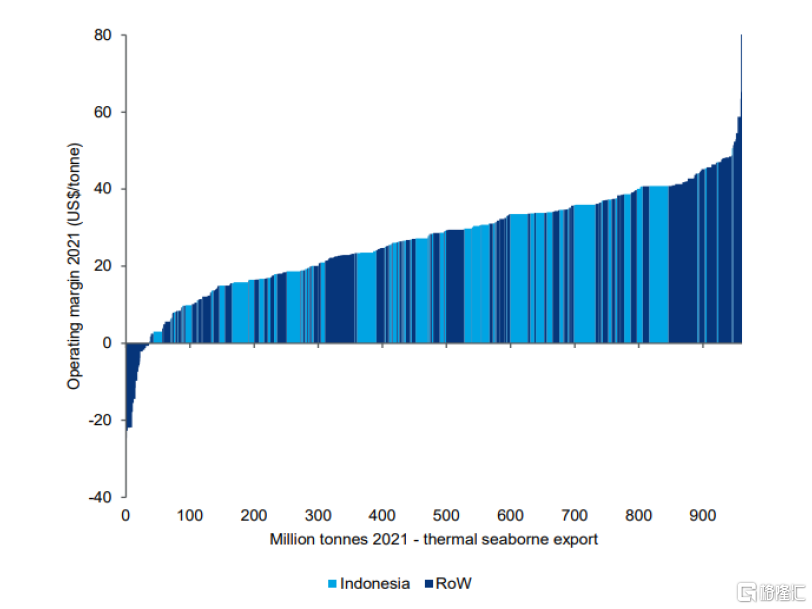

印尼煤炭出口具備成本優勢,但在利潤曲线上不佔優。根據Woodmac樣本數據統計,印尼出口動力煤的C1現金成本平均約46美元/噸,近70%的出口動力煤的C1現金成本在30-63美元/噸範圍內。從完全現金成本來看,印尼平均成本約62美元/噸,近70%的出口動力煤的完全現金成本在34-89美元/噸範圍內。整體來說,相比全球其他地區,印尼動力煤在出口成本方面具備一定優勢。不過由於熱值整體偏低,印尼動力煤的價格也相對偏低,導致其在利潤曲线上並沒有明顯優勢。

圖表28:印尼動力煤出口C1現金成本

注:數據截至2022年11月,樣本數據容量4.42億噸資料來源:Woodmac,中公司研究部

圖表29:印尼動力煤出口完全現金成本

注:數據截至2022年11月,樣本數據容量4.42億噸資料來源:Woodmac,中金公司研究部

圖表30:印尼在動力煤出口成本曲线上與全球其他地區相比具備一定優勢

注:截至2021年資料來源:Woodmac,中金公司研究部

圖表31:但由於煤炭水分偏高、熱值偏低,印尼動力煤在利潤曲线上並不佔優

注:截至2021年資料來源:Woodmac,中金公司研究部

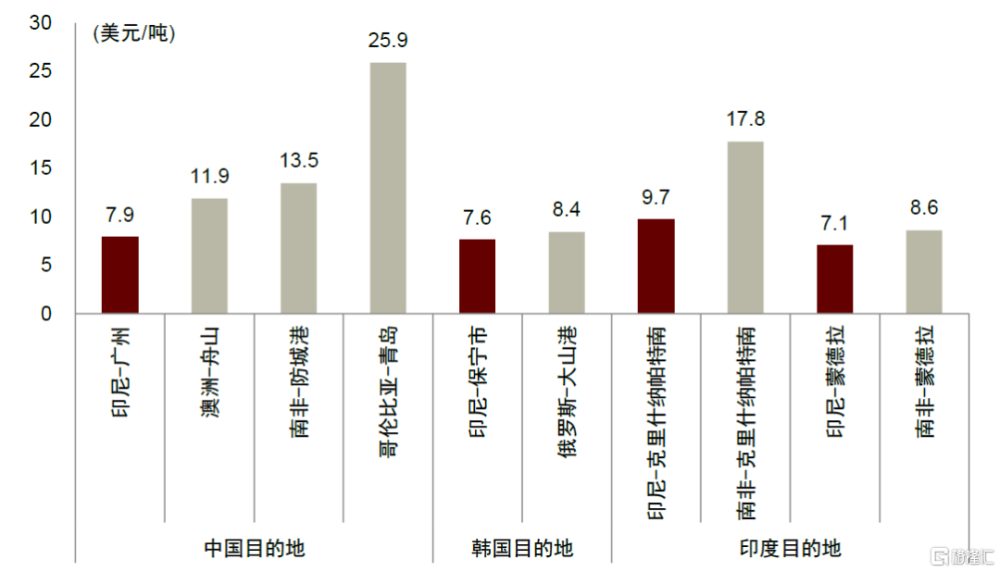

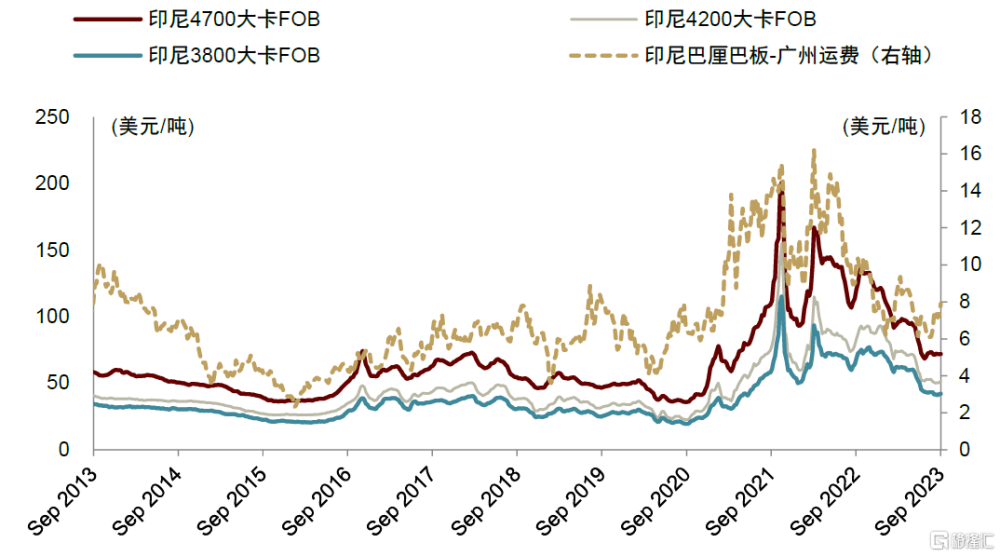

海運成本具備優勢。印尼出口煤炭的優勢不僅體現在生產成本相對低,其向亞太主要消費市場出口的海運成本也低於澳大利亞、俄羅斯、南非、哥倫比亞等其他出口國。此外,在煤價走弱下,雖然運費可能也會因煤炭供求關系變化而下跌,但由於運費存在一定剛性,煤炭海運成本佔優的印尼在煤價下行時期也具備更強的韌性。

圖表32:印尼煤炭海運成本具備優勢

注:數據截至2023年9月8日

資料來源:IHS McCloskey,中金公司研究部

圖表33:印尼煤炭海運價和煤炭FOB價格對比

資料來源:IHS McCloskey,中金公司研究部

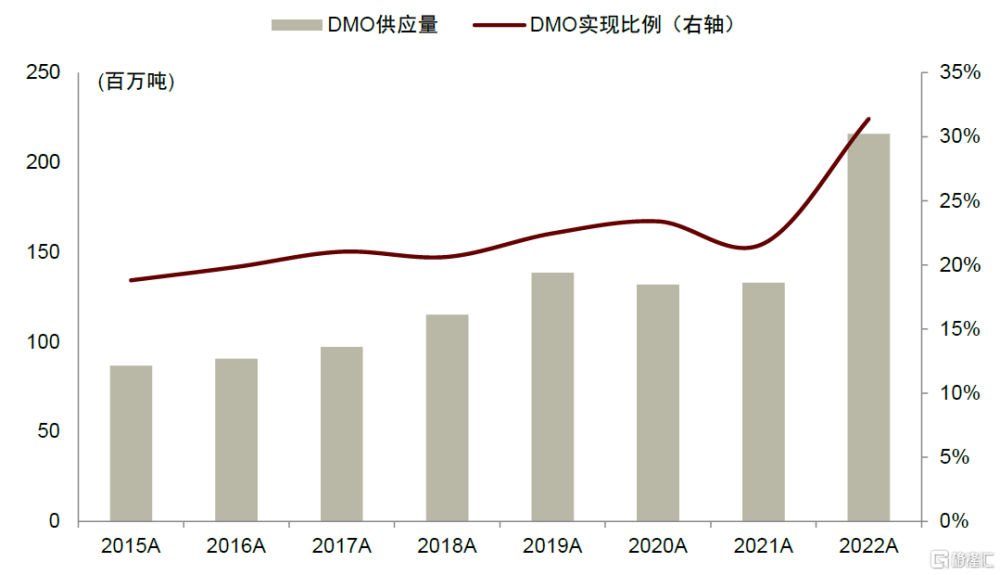

DMO對印尼煤炭出口的影響

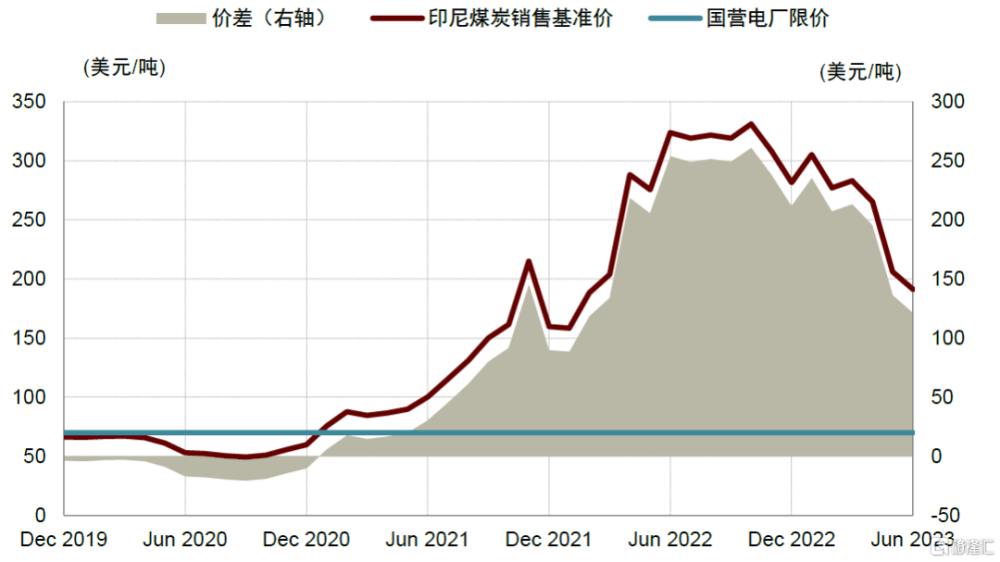

DMO對印尼煤炭出口的影響不容忽視。DMO(Domestic Market Obligation)成型於2009年印尼能礦部發布的條例PerMen 34/2009,該條例要求企業保留一定比例的煤炭產量優先滿足國內市場需求。2018年印尼政府提出,煤企需保留的比例爲25%,且銷往國內電廠的煤炭售價最高不得超過70美元/噸。雖然限價有助穩定印尼國內煤炭使用成本,但這種“雙軌制”存在一定不足,如定價不靈活、懲罰機制相對有限[5],這也爲後續印尼限制煤炭出口埋下伏筆。

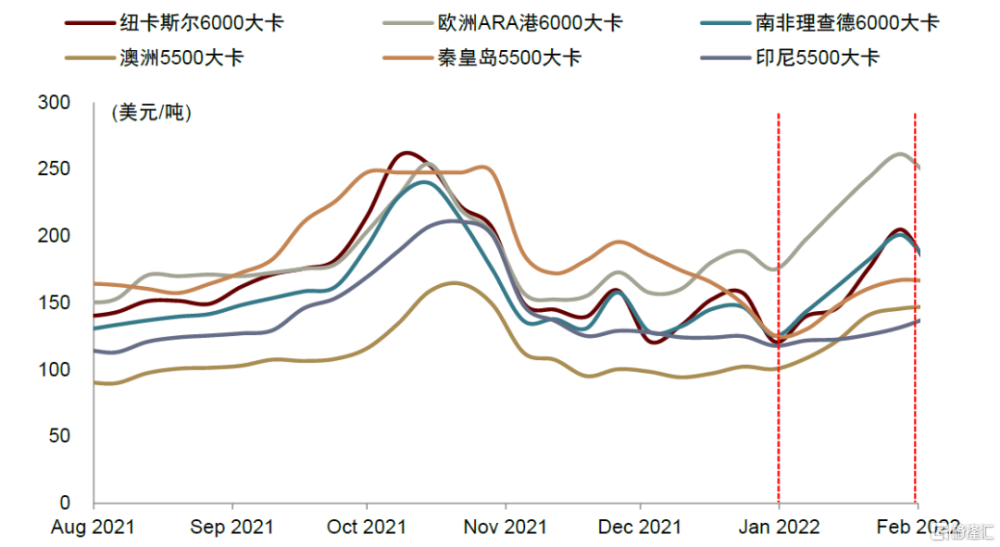

2021年,隨着全球煤炭需求回暖,煤價快速上行。而DMO限價導致印尼煤企的國內外售價差距拉大,打擊企業國內供煤的積極性,造成該國電廠煤炭採購受阻,危及國內能源供給安全。在此背景下,2021年12月末,印尼政府宣布次年1月對煤炭出口實行階段性限制[6],導致印尼煤炭的主要進口國受到不同程度影響。雖然一月後印尼宣布解除出口禁令[7],但出口限制對供需的短期擾動,以及市場對未來供給不確定性的擔憂,仍然一定程度推動這一時期煤價快速上行。

隨着印尼通過加強違約懲罰機制[8]、設立補償金彌補海內外價差[9]等方式持續優化DMO政策,我們認爲當地煤企保障國內供煤的積極性或有所改善。不過也需注意,在印尼煤炭需求仍有望持續增長的情況下,倘若該國供給增長未有效匹配,我們不排除政府將目前25%的DMO比例進一步提升,進而對國際煤炭市場的供給形成影響。

圖表34:2021年印尼國內煤炭需求回暖下,DMO供給反而下滑

資料來源:印尼能礦部,中金公司研究部

圖表35:國內限價與印尼煤炭基准價價差拉大,影響煤企國內供煤積極性

資料來源:印尼能礦部,中金公司研究部

圖表36:2022年1月印尼煤炭出口大幅下滑

資料來源:IHS McCloskey,中金公司研究部

圖表37:2022年1月,除了印尼煤炭報價相對平穩外,其他主要地區煤炭報價出現不同程度上漲

資料來源:IHS McCloskey,中金公司研究部

印尼煤炭需求仍有增長空間

印尼國內煤炭需求存在增長潛力

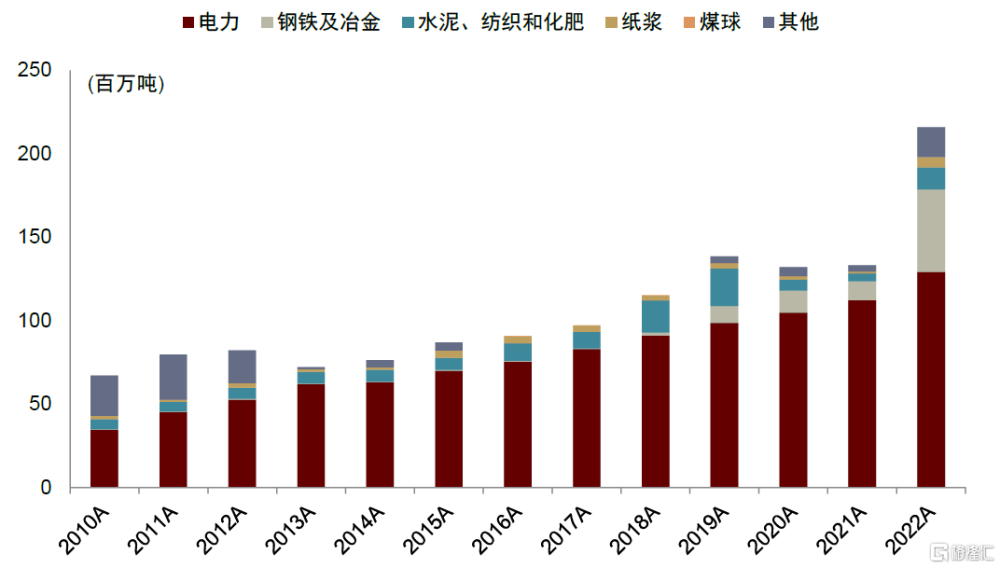

印尼煤炭需求增長主要由電力、鋼鐵和冶金行業需求驅動。根據印尼能礦部,印尼國內煤炭銷量由2012年的8,214萬噸增加至2022年的2.16億噸,10年CAGR達10.1%。驅動該國煤炭需求增長的主要是電力、鋼鐵和冶金行業,2012-2022年印尼電力行業煤炭銷量由5,282萬噸增長至1.29億噸,鋼鐵及冶金行業煤炭銷量由28.9萬噸增加至4,938萬噸。分行業情況來看,2022年電力、鋼鐵及冶金行業煤炭銷量佔比分別爲60%、23%。

圖表38:印尼國內煤炭銷量

資料來源:印尼能礦部,中金公司研究部

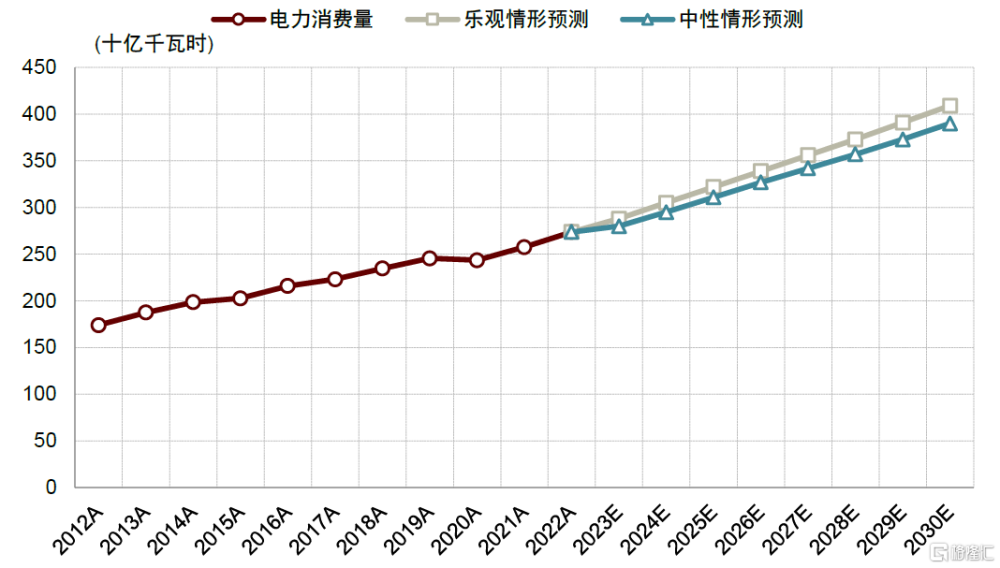

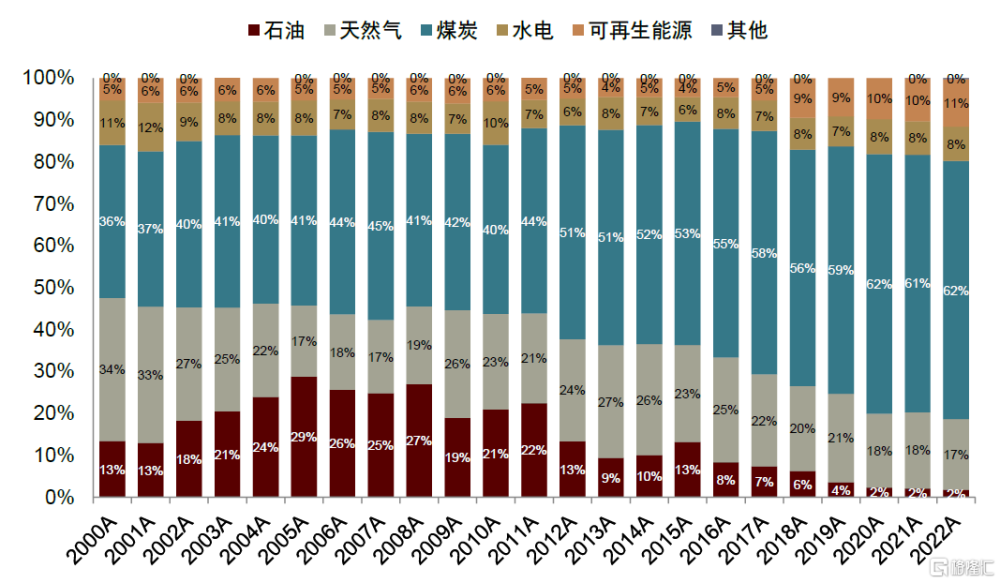

印尼電力用煤需求仍有增長空間。居民生活條件改善和工業活動擴張是印尼發電量增長的主要驅動因素。根據印尼能礦部,過去10年印尼電力銷量由2012年的174太瓦時增長至2022年的274太瓦時,10年CAGR爲4.6%。根據印尼國家電力公司PLN的預測,在樂觀/中性情形下,到2030年印尼電力消費量有望增長至409/390太瓦時,對應2022-2030 CAGR爲5.1%/4.5%。根據Energy Institute,截至2022年印尼發電結構中,煤電佔比超過60%,是該國發電主體。因此往前看,考慮到資源稟賦和可負擔性,我們認爲煤炭仍將是滿足印尼能源需求持續增長、保障能源安全的重要幫手,因此中短期內印尼發電結構或仍將以煤電爲主,電力用煤仍有增長空間。

圖表39:印尼電力消費及預測

注:2012-2022年歷史數據爲印尼能礦部統計的電力銷量,2023-2030預測數據爲印尼國家電力公司預計的電力消費量

資料來源:印尼能礦部,印尼國家電力公司PLN年報,中金公司研究部

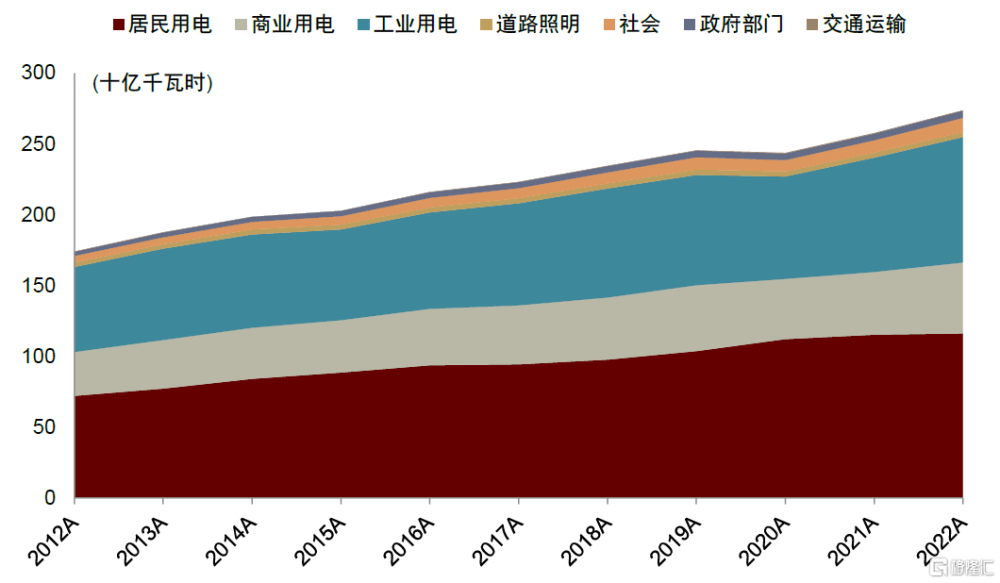

圖表40:印尼分部門電力消費情況

資料來源:印尼能礦部,中金公司研究部

圖表41:印尼發電結構

資料來源:Energy Institute,中金公司研究部

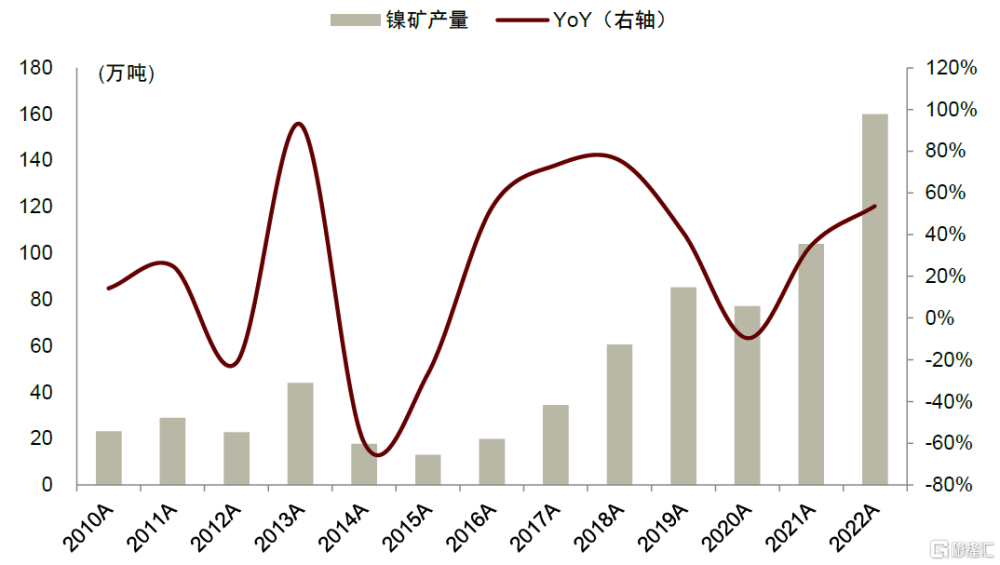

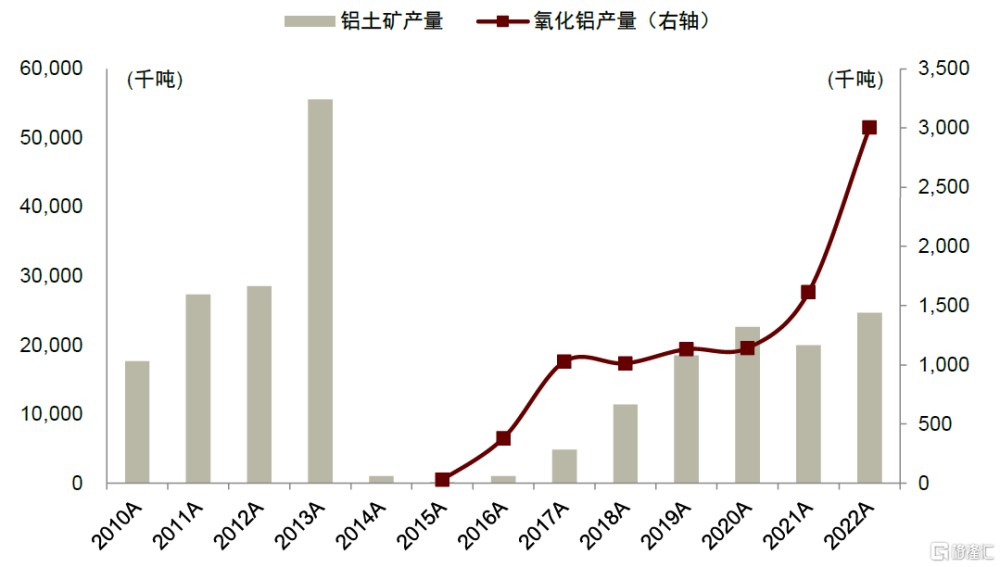

原礦出口限制有望拉動當地冶煉耗煤需求。隨着印尼紅土鎳礦开發加快,USGS數據統計當地鎳礦產量由2017年的34.5萬噸增加至2022年的160萬噸,5年CAGR達到36%,佔全球總產量的比重由2017年的10%提升至2022年的48%。此外,通過加強鋁產業鏈下遊的延伸,Woodmac數據顯示印尼氧化鋁產量也由2015年的3萬噸提升至2022年300萬噸。往前看,在印尼限制原礦出口[10]、向高附加值產業鏈下遊延伸的背景下,我們認爲當地礦業行業的冶煉加工需求有望保持較快的擴張趨勢。

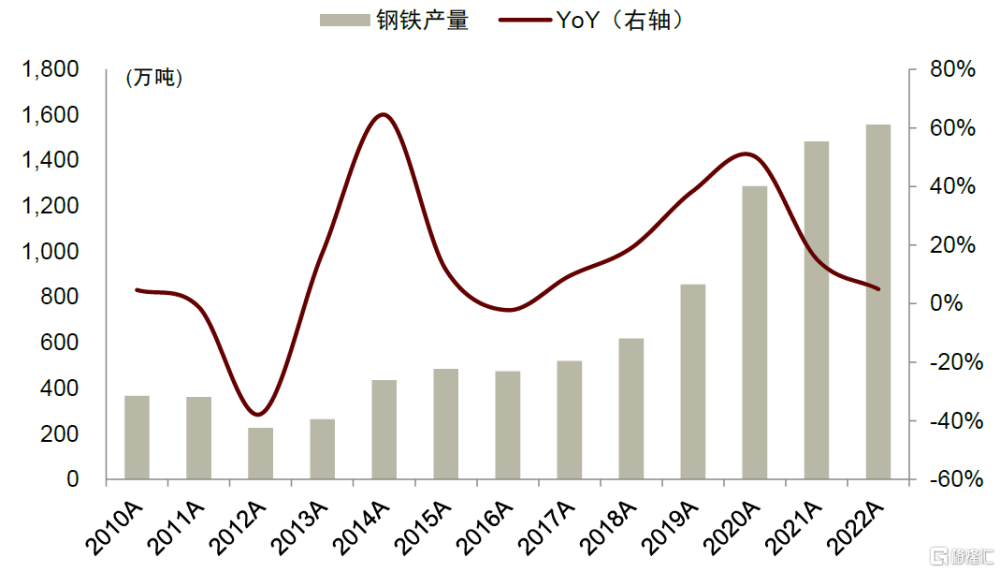

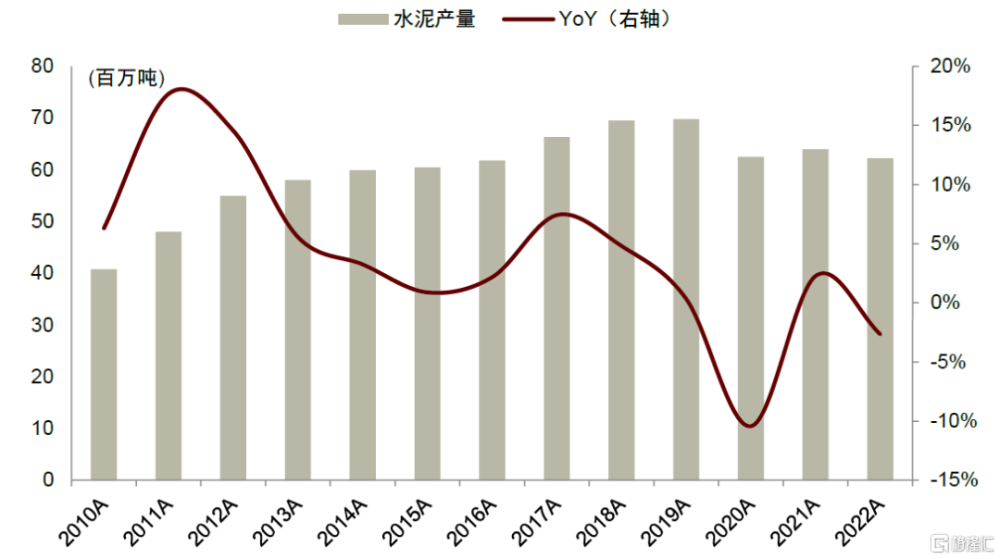

地產基建有望拉動鋼鐵水泥等傳統原料耗煤需求。過去5年,印尼鋼鐵及冶金行業用煤增加明顯。根據世界鋼鐵協會,內需增長驅動印尼鋼鐵產量由2017年的618萬噸增加至2022年的1,557萬噸,5年CAGR達到25%。往前看,我們預計隨着印尼遷都加裏曼丹[11],該國地產基建對鋼鐵的需求有望進一步增長,同時水泥需求也有望因此提振。

圖表42:印尼鎳礦產量及增速

資料來源:Wind,USGS,中金公司研究部

圖表43:印尼鋁土礦和氧化鋁產量

資料來源:Woodmac,中金公司研究部

圖表44:印尼鋼鐵產量及增速

資料來源:世界鋼鐵協會,中金公司研究部

圖表45:印尼水泥產量及增速

資料來源:CEIC,中金公司研究部

印尼煤炭出口需求仍有一定剛性

從能源安全和可負擔性的角度看,印尼煤炭的主要消費地存在剛性進口需求。過去兩年,經過能源危機、地緣衝突等事件的擾動,我們認爲在綠色轉型的過渡階段,煤炭作爲一種穩定可靠和相對經濟的化石能源仍存在其剛需:

► 在中國、印度能源總需求仍有增長空間的情況下,基於能源安全、經濟性等原因,我們認爲中短期內煤炭將在這些地區繼續扮演主體能源的角色,此外這些地區煤炭供需地域錯配的問題導致其進口存在剛性需求;

► 能源安全重要性的擡升也可能導致日韓等本土資源相對匱乏的地區更加審慎地平衡不同能源的供給風險,而非過於激進地退煤;

► 菲律賓等部分東南亞地區在全球能源價格中樞擡升的背景下,可能也需要在轉型過渡時期借助相對廉價的煤炭以滿足日益增長的國內能源需求。

投資建議

我們認爲未來印尼煤炭需求有望保持穩步增長,但在本土產量增長可能相對有限的情況下,印尼煤炭出口或面臨更多的不確定性,這也意味着全球尤其是亞太地區的煤價將對供需的邊際變化表現得更加敏感,區域性、階段性供需錯配的投資機會有望增加。

► 需求角度看,產業結構優化和經濟總量增長推升印尼能源需求,而煤炭仍是能夠滿足其需求增長的重要能源。短期而言,擯棄附加值低、發展模式相對單一的原礦出口,向下遊延伸以帶動全產業鏈的發展,將爲印尼能源需求帶來新的增長點。長期而言,伴隨印尼經濟穩步增長以及印尼遷都帶來的土木建設,我們認爲其國內地產、基建等各行各業的需求有望提升,利好能源消費增長。總而言之,無論是經濟結構優化、還是總量增長,印尼都需要穩定、相對廉價的能源作爲發展的基石和保障。考慮到資源稟賦,我們認爲印尼仍需要利用煤炭建設和發展經濟,煤炭需求存在增長空間。

► 供給角度看,印尼供給增量不足,同時政策、出口產業結構的變化可能掣肘該國煤炭出口增長。一方面,在碳中和背景下,印尼煤企也在積極應對轉型問題,對煤炭本業的投資相對謹慎。另一方面,資源稅金等政策的變化、煤價雙軌制等問題可能一定程度也會擾動印尼煤炭投資信心。此外,由單純的資源出口國向下遊高附加值產品出口轉變也將優化印尼出口結構,那么其出口煤炭創匯的重要性可能下滑。

► 總體而言,我們預計2023-25年印尼煤炭出口增速爲10%、0%、2%。考慮到主要煤企的生產規劃和潛力,我們認爲印尼煤炭供給仍有增長空間,在國際煤價保持相對高位、極端天氣對當地生產活動的影響緩解下,我們預計2023年印尼產量有望同比增長9%至7.45億噸,不過2024-25年印尼產量增幅可能收窄至2%左右。考慮到電力、礦業冶煉等需求的提升,我們預計印尼國內煤炭需求將穩步增長,預計2023-25年印尼國內銷量同比增速爲6%、5%、4%。在滿足當地需求的情況下,我們預計2023-25年印尼煤炭出口量爲5.15、5.15、5.24億噸,同比分別增長10%、0%、2%。

圖表46:印尼煤炭供需數據

資料來源:Energy Institute,印尼能礦部,Woodmac,Wind,USGS,CEIC,世界鋼鐵協會,中金公司研究部

風險

印尼政策不確定性。我們認爲煤炭行業相關政策以及下遊產業政策可能對當地煤炭生產、出口以及需求帶來較大影響,進而邊際影響全球動力煤供需形勢。

印尼能源需求增長不及預期。我們認爲隨着印尼國內能源需求快速增長,該國煤炭需求有望提升,不過若該國能源整體需求增長不及預期,意味着煤炭出口增量可能高於我們預期。

全球經濟衰退風險。若全球經濟陷入衰退,我們認爲能源增長可能受到一定拖累,煤價支撐可能減弱。

注:本文摘自中金公司於2023年9月20日已經發布的《煤炭供給結構性趨緊:印尼視角》,證券分析師:

陳彥,CFA 分析員 SAC 執證編號:S0080515060002 SFC CE Ref:ALZ159

標題:從印尼視角看煤炭供給結構性趨緊

地址:https://www.iknowplus.com/post/34400.html