復蘇非坦途——2023年8月經濟增長數據解讀

核心觀點

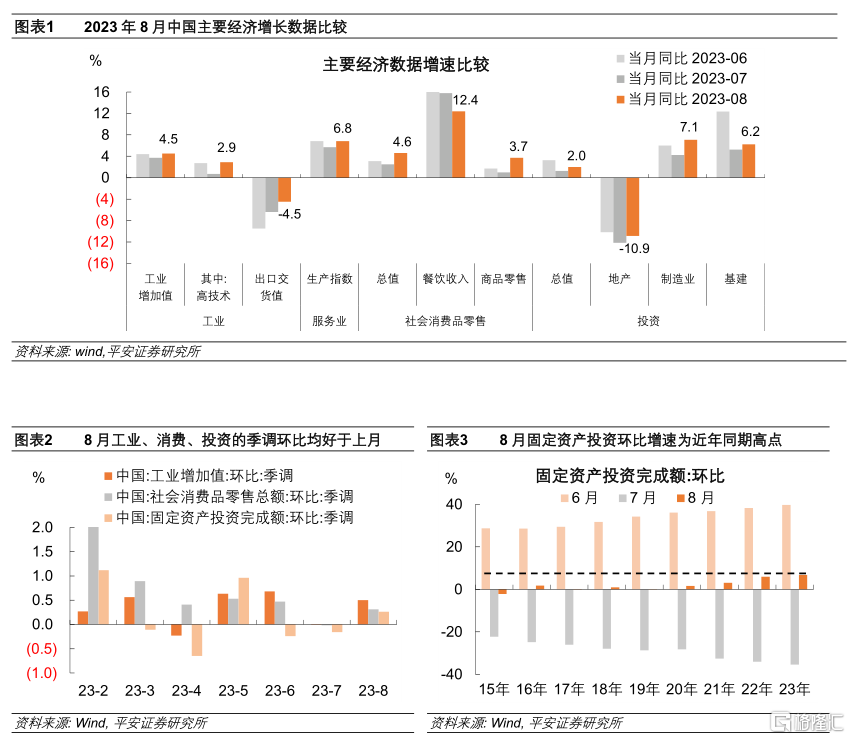

1.8月主要經濟增長數據的同、環比增速多數恢復。1)工業生產和固定資產投資提速,8月工業增加值、固定資產投資單月同比增速提升,環比增速均達近年同期高點。2)服務業和消費進一步復蘇,服務業生產指數、社會消費品零售總額的同比增速分別較上月提升1.1和2.1個百分點,達6.8%和4.6%。主要指標中,僅餐飲收入同比增速自高位有所回落。

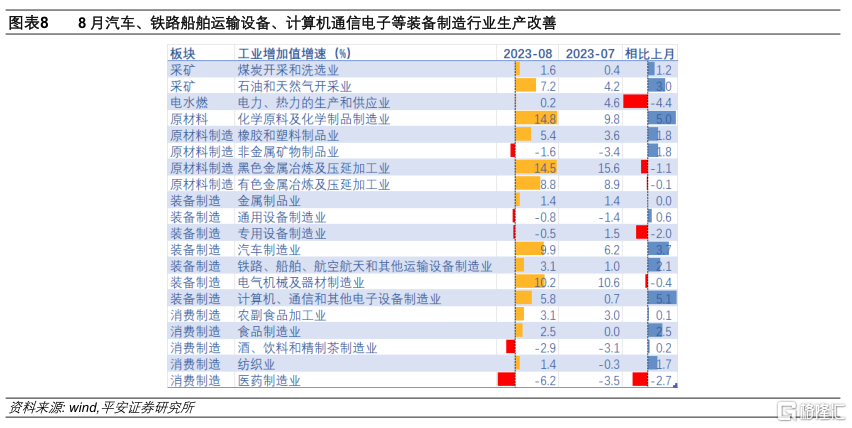

2. 工業生產恢復主要得益於裝備制造和原材料制造。8月工業增加值增速提升,但產銷率回落至歷史同期低位,工業品需求端的改善幅度可能弱於生產。分行業看:1)裝備和高技術制造業的恢復動能較強,兩年平均增速也有明顯恢復。考慮到中遊行業出口依賴度相對較高,其8月份的改善或也得益於中國出口邊際回暖。2)原材料制造業較快增長,低庫存下的價格回溫提振明顯。8月原材料制造業增加值同比增長10.4%,比上月提升,增速明顯快於整體工業。8月國際原油、國內黑色及有色金屬價格反彈,且工業原材料行業前期去庫存已較充分,加快了價格到生產的傳導速度。原材料制造景氣度回升,對採礦業的生產也有帶動。3)消費制造仍是工業生產中的薄弱環節,其已公布數據的行業增加值增速均弱於工業總體。

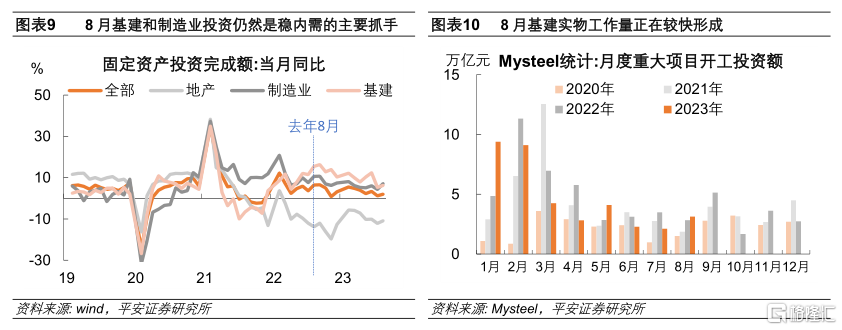

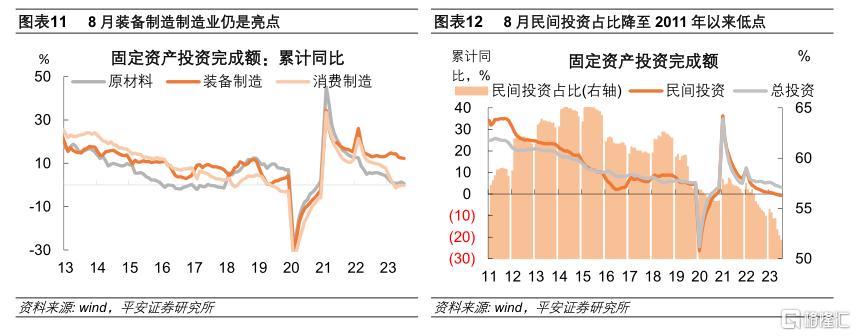

3. 基建投資和制造業投資是穩增長的重要抓手。1)8月基建投資同比增速小幅回升,考慮到去年同期基建加速發力,8月基建投資對穩增長的實際支持力度可能更大。8月地方政府專項債加速發行,一般公共財政投向基建相關項目的支出同比增速由上月的-2.6%升至7.4%,資金支持力度明顯增強,MySteel統計的基建重大項目總投資額較去年同期高10.8%。2)制造業投資同比提速。從8月已公布的行業數據來看,裝備制造業投資總體維持強勢,消費制造行業投資跌幅或進一步收窄。3)在房地產投資低迷的背景下,基建和制造業投資成爲國內需求的重要來源,這在原材料制造業中體現得尤爲充分。如今年以來鋼鐵總體產量維持高位,但不同品種存在分化:螺紋鋼和线材需求受房地產行業拖累,廠商轉而更多生產板材及其他品種,因其需求有基建和制造業的支撐。

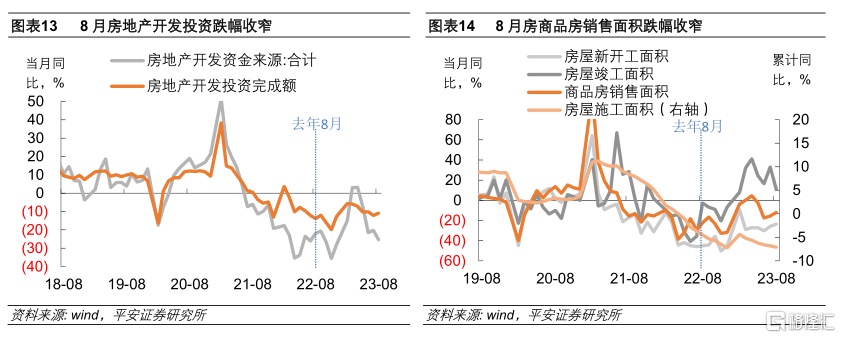

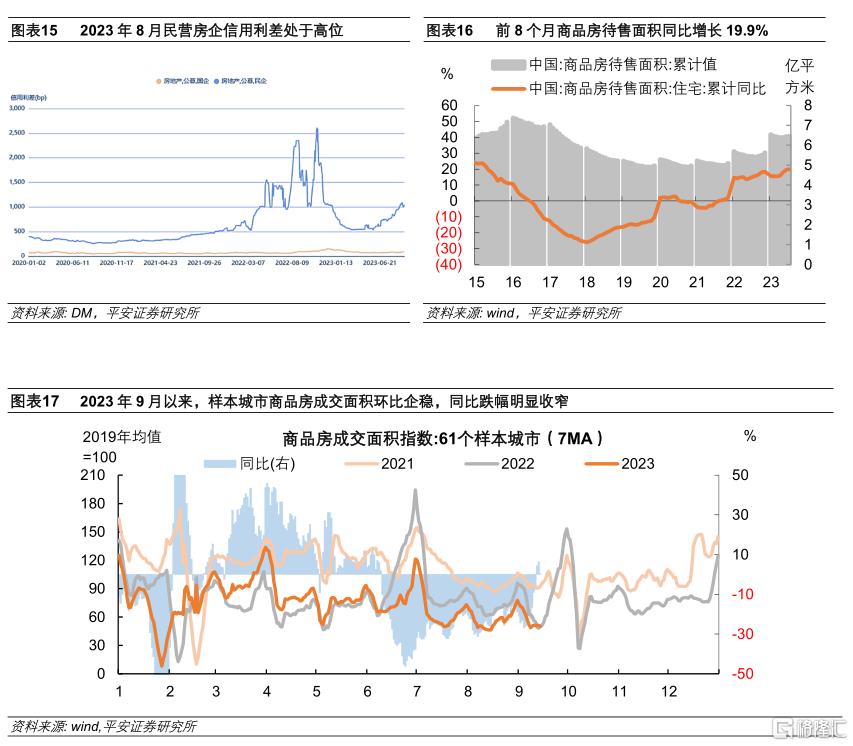

4. 房地產行業邊際企穩,但趨勢性恢復仍存阻礙。房地產數據中積極因素增多:8月房地產投資和商品房銷售同比跌幅收窄。9月以來,61個樣本城市新房銷售面積邊際企穩,同比跌幅明顯收窄。房地產行業恢復的“堵點”在於:1)房地產开發資金短缺問題待解,可能制約投資恢復的持續性。2)房地產庫存仍在積累,從而對新开工的帶動作用有限。

5. 居民就業和消費進一步恢復。1)8月城鎮調查失業率較上月降0.1個百分點至5.2%。其中,外來農業戶籍人口失業率進一步下降0.4個百分點至4.4%。農民工就業改善,助力鄉村消費較城鎮更快恢復:8月鄉村消費品零售額增長6.3%,較城鎮高1.9個百分點。2)國內消費恢復,商品零售增速反彈。從限額以上數據看,商品消費的恢復得益於线下出行社交需求增加、油價上漲和耐用品降價促銷,而地產後周期消費的拖累依然較大。

1、2023年8月,主要經濟增長數據的同、環比增速多數恢復。

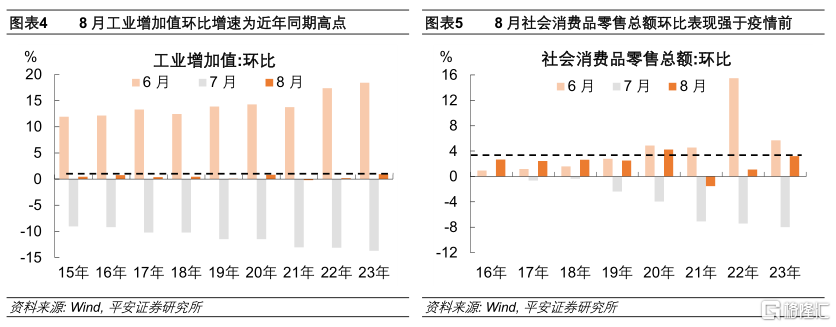

國家統計局發布的8月工業增加值、社會消費品零售總額、固定資產投資三大數據的季調環比分別爲0.5%、0.31%、0.26%,均較上月明顯上行。

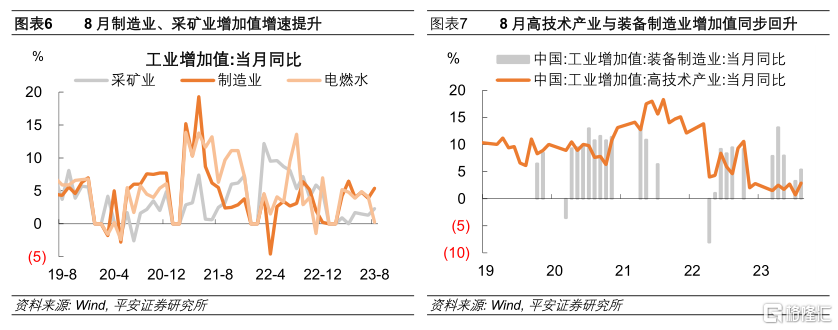

一方面,工業生產和固定資產投資提速,8月工業增加值、固定資產投資單月同比增速提升,環比增速均達近年同期高點。

另一方面,服務業和消費進一步復蘇,服務業生產指數、社會消費品零售總額的同比增速分別較上月提升1.1和2.1個百分點,達6.8%和4.6%。主要指標中,僅餐飲收入同比增速自高位有所回落,但絕對水平仍有12.4%。

2、工業生產恢復主要得益於裝備制造和原材料制造。

2023年8月工業增加值同比增長4.5%,較上月提升0.8個百分點。8月工業產銷率回落至97.4%,持平於去年8月的歷史同期低位,工業品需求端的改善幅度可能弱於生產。分行業看:

1)裝備制造和高技術制造業的恢復動能較強。8月裝備制造業工業增加值同比增長5.4%,較7月的3.3%顯著提升,對工業生產總體增速從拖累轉爲支撐;高技術制造業生產較上月提升2.2個百分點至2.9%。裝備制造和高技術制造業增速提升,一定程度上受去年同期低基數的影響,但其兩年平均增速也有明顯恢復;考慮到中遊行業的出口依賴度相對較高,其8月份的改善或也得益於中國出口邊際回暖。

從已公布行業數據來看,計算機通信電子、鐵路船舶等運輸設備、汽車制造、通用設備等行業的單月同比增速明顯提升,兩年平均增速也有所上行。據國家統計局新聞發布會,8月太陽能電池、服務機器人、光電子器件產品產量同比分別增長77.8%、73.7%、29.9%,三類產品同屬裝備和高技術制造業。

2)原材料制造業較快增長,低庫存下價格回溫提振明顯。8月原材料制造業增加值同比增長10.4%,比上月加快1.6個百分點,增速明顯快於整體工業增加值的4.5%。

從已公布行業數據來看,化學原料及化學制品、橡膠和塑料制品兩個行業增速較快提升,黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工兩個行業增速維持在較高水平。8月國際原油、國內黑色及有色金屬價格反彈,且工業原材料行業前期去庫存已較充分(詳見我們報告《詳解庫存周期:誤區、框架與研判》),加快了從“需求-價格-生產”的傳導速度。

原材料制造景氣度回升,對採礦業的生產也有帶動。8月採礦業工業增加值增速提升1個百分點至2.3%,煤炭开採和洗選業、石油和天然氣开採業增加值增速均有所提升。

3)消費制造業仍是工業生產中的薄弱環節。已公布數據的消費制造業增加值增速均弱於工業總體,8月農副食品加工、食品制造和紡織業增加值的同比增速分別爲3.1%、2.5%和1.4%,酒飲料茶、醫藥制造行業同比分別下跌-2.9%和-6.2%。

3、基建投資和制造業投資是穩增長的重要抓手。

8月基建投資同比增速小幅回升,考慮到去年同期基建加速發力,8月基建投資對穩增長的實際支持力度可能更大。一方面,8月地方政府專項債加速發行,一般公共財政投向基建相關項目的支出同比增速由上月的-2.6%升至7.4%,資金支持力度明顯增強。另一方面,MySteel統計的基建重大項目總投資額較去年同期高10.8%,尤其是山東、河南、山西、甘肅四省重大項目集中开工。北方天氣條件轉好,進入傳統建築施工旺季,基建實物工作量較快形成,對工業原材料的需求也有支撐。

8月制造業投資增速回升,裝備制造業仍是亮點所在。由於8月行業數據披露尚不完全,從1-7月我們匯總處理的大類行業制造業投資數據來看,消費制造行業投資的同比跌幅已連續三個月收窄,原材料制造行業投資處於低位,而裝備制造行業投資持續擴張,是制造業投資保持較快增長的關鍵。從8月已公布的行業數據來看:

一方面,裝備制造業投資總體維持強勢,但內部行業表現分化,電氣機械、汽車制造和計算機通信電子制造業投資增速自高位小幅回落,而專用設備、通用設備和金屬制品業投資增速小幅回升;

另一方面,消費制造業投資跌幅或進一步收窄,食品制造、醫藥制造、紡織等下遊行業投資增速略有回升。

此外,由於民間投資更多集中在制造業中下遊,且受到房地產投資下滑的影響較大,8月民間投資累計同比降至-0.7%,民間投資在固定資產投資中的佔比下降至51.8%,創2011年以來新低。

在房地產行業投資低迷的背景下,基建和制造業投資成爲國內需求的重要來源,這在原材料制造業中體現得尤爲充分。以鋼鐵行業爲例,2023年以來,鋼鐵產量總體維持高位,但不同品種分化加劇:螺紋鋼和线材的需求受房地產行業拖累,廠商轉而更多生產板材及其他品種,因其需求有基建和制造業的支撐。

4、房地產行業邊際企穩,但趨勢性恢復仍存阻礙。

8月房地產行業數據中積極因素有所增多:

一是,房地產投資跌幅收窄。8月房地產投資跌幅收窄1.3個百分點,至-10.9%;但考慮到去年同期地產投資同比增速下滑1.8個百分點,低基數的支撐效應較強,投資恢復的基礎尚不夠穩固。

二是,商品房銷售有所恢復。8月全國商品房銷售面積同比繼續收縮11.9%,跌幅較上月收窄3.6個百分點。7月中央政治局會議對房地產表態積極,房地產銷售端迎來新一輪政策松綁,“認房不認貸”範圍擴大,換房退個稅優惠延長至2025年底,對銷售的企穩起到積極作用。9月以來,一线城市“認房不認貸”推進,全國二套房貸款利率及首付比例的下限調降,房地產政策迎來新一輪調整,我們統計的61個樣本城市房地產銷售面積邊際企穩,較去年同期跌幅明顯收窄。

然而,房地產行業走向趨勢性恢復尚存阻礙。

一是,房地產开發資金短缺問題待解。8月房地產开發資金來源同比跌幅進一步擴大,制約投資恢復的持續性。尤其是,受碧桂園債券信用風險事件衝擊,民營房企信用利差大幅攀升,債券融資難度進一步加大。

二是,房地產庫存仍在積累,從而對新开工的帶動作用有限。1-8月住宅商品房待售面積累計同比增速升至19.9%,房地產庫存增長的勢頭並未得到扭轉。“保交樓”帶動竣工持續較快增長,但剩余貨值的銷售不暢,帶來庫存的進一步積累,對房企現金流形成進一步擠壓。

5、8月居民就業和消費進一步恢復。

就業形勢繼續改善,農民工表現最強。

8月城鎮調查失業率較上月降0.1個百分點至5.2%。其中,外來農業戶籍人口失業率進一步下降0.4個百分點至4.4%,與農民工的統計口徑重合度較高。

據國家統計局介紹,8月住宿和餐飲業、交通運輸倉儲和郵政業生產指數同比分別增長16.1%和9%,而從事接觸性、聚集性服務業的農民工數量可觀,相關行業生產較快擴張,帶動農民工就業形勢顯著改善,也使城鎮總體失業率呈現走低。

農民工就業改善,助力鄉村消費較城鎮更快恢復。8月鄉村消費品零售額增長6.3%,較城鎮快1.9個百分點。

國內消費明顯恢復,商品零售增速反彈。

8月社會消費品零售總額同比增速較上月提升2.1個百分點至4.6%,主要受商品消費恢復的帶動,而餐飲消費增速自高位小幅回落。

從限額以上企業商品零售的兩年平均增速來看,8月改善幅度較大的依次是石油及制品類、汽車類、服裝鞋帽針紡織品類、化妝品類消費。可見,當前消費恢復存在三個驅動力量:一是,线下出行社交需求增加,對服裝鞋帽、化妝品類消費形成支撐,也在一定程度上推升了汽車消費的需求;二是,油價上漲,疊加出行活動影響,推升石油及制品類消費額。三是,耐用品降價促銷。8月CPI交通工具同比跌幅擴大至-4.5%,汽車行業價格战延續,而相關產品零售額增速提升,“以價換量”成效持續顯現。

然而,地產後周期消費的拖累依然較大,家電和音像器材類消費增速放緩,建築及裝潢類消費跌幅擴大,僅家具類消費跌幅略有收窄。

風險提示:穩增長政策落地效果不及預期,海外經濟衰退程度超預期,房地產企業信用風險蔓延等。

注:本文來自平安證券於2023年9月16日發布的《復蘇非坦途——2023年8月經濟增長數據解讀》;分析師:鐘正生、張 璐、常藝馨

標題:復蘇非坦途——2023年8月經濟增長數據解讀

地址:https://www.iknowplus.com/post/33130.html