9月降准的三層內涵

主要內容

事件:中國人民銀行決定於2023年9月15日下調金融機構存款准備金率0.25個百分點(不含已執行5%存款准備金率的金融機構)。本次下調後,金融機構加權平均存款准備金率約爲7.4%,估算釋放流動性6000億左右。

本次降准符合我們7月提出9月中性降准25bp的判斷,具體來看有三層原因:

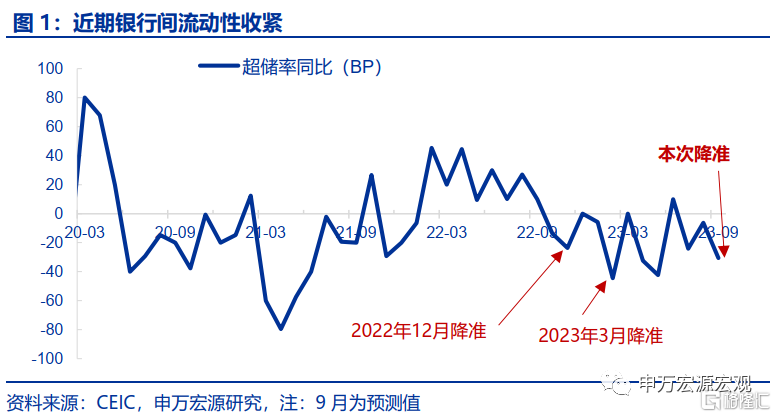

降准表層原因在於,8月以來信貸擴張加快的同時銀行流動性收緊,9月开始有2.4萬億MLF回籠壓力,需要降准對衝。8月信貸好於預期,擴張速度有所加快。爲滿足信貸擴張加快的需要,商業銀行主動性壓低超儲率,測算8月超儲率僅1.1%左右,銀行間流動性偏緊,雖然8月央行逆回購等短期流動性淨投放規模高達1.5萬億,但8月中下旬以來資金利率仍明顯走高,DR007一度達到2.2%,9月以來央行繼續加碼逆回購投放,DR007有所回落,但整體仍處於1.9%附近。此外9月至12月有2.4萬億MLF回籠壓力,也需要通過降准置換MLF的操作,穩定流動性。

第二層原因在於,各大商業銀行均开啓存量房貸利率下調操作,銀行息差壓力較大,有降准必要。9月以來主要國有銀行陸續發布通知,推進存量個人住房貸款利率調整,直接帶來商業銀行息差的增量壓力。而23Q2商業銀行淨息差已持平於1.74%的歷史低位,較《合格審慎評估實施辦法》滿分標准(1.80%)形成差距。從中期來看,商業銀行息差是直接利潤來源,後者是補充核心一級資本(關系到遠期信用擴張)和上繳財政利潤(關系到財政收入)的重要來源,在資產端利率下降過程中,通過降准降低銀行負債端成本十分必要。

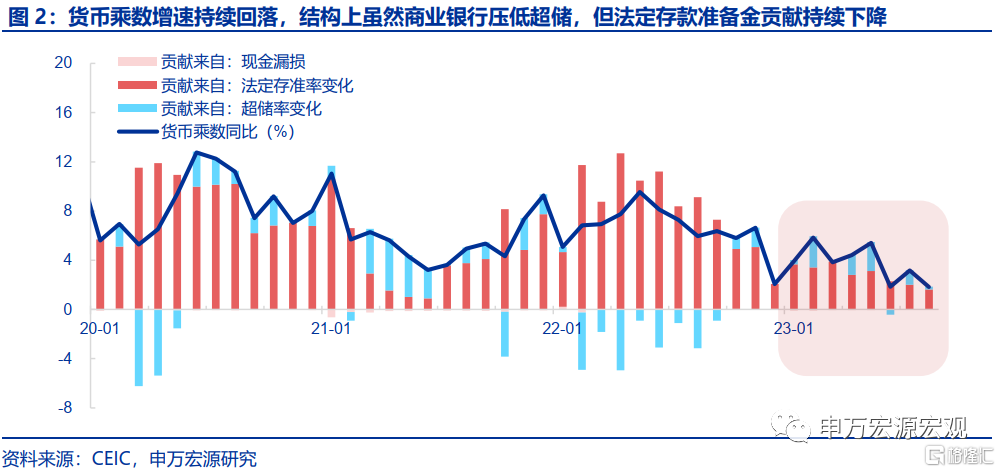

更深層次原因在於,信貸擴張的同時貨幣乘數增速卻連續觸及歷史性低位,超儲率與法定存款准備金率的關系扭曲,亟待“降准-穩定貨幣乘數-穩定M2增速”。貨幣乘數增速由7月3.2%下滑至8月1.8%,爲2017年2月以來最低值,次低值爲6月1.9%,近3月以來兩次面臨極低的貨幣乘數。而拆分結構看,雖然商業銀行在信貸加快擴張過程中、主動性壓低超儲率持續構成貨幣乘數的正貢獻,但法定存款准備金率對貨幣乘數的貢獻卻持續下滑,由3月3.9個百分點下滑至8月1.6個百分點。我們此前已持續提示,本輪貨幣乘數增速過快下行,單純從穩定後續M2增速的視角來看,三季度也需要有一次中性降准。

潛在影響:本次降准後銀行間流動性壓力緩和,商業銀行負債端成本也將有所緩解,有望進一步配合實體部門信用擴張,對地產投資和竣工可適度樂觀些。在本次降准操作後,一方面銀行間流動性偏緊的狀態有望得到一定程度緩和。與此同時,商業銀行負債端成本將有所緩解。此外本次降准後實體部門信用擴張環境得到進一步保障,在當前保交樓存量規模仍有7-8萬億待形成實物投資背景下,可對後續地產投資和竣工更樂觀些。

後續展望:年內無需再降准,但降准打开後續降息空間,預計四季度仍有一次降息、穩定地產預期。本次降准後,銀行間流動性壓力緩和,貨幣乘數壓力也有所緩解,商業銀行無需再度單邊通過壓低超儲的方式進行信貸投放,M2增速在本次降准後有望年底穩定在9%-10%左右,年內無需再降准。本次降准更多是通過降低銀行負債端成本的方式,打开進一步降息空間。我們此前地產領先指標顯示,若要對衝遠期地產投資更大的壓力(前期新房投資大幅轉弱按歷史規律的滯後傳導),考慮到銷售往投資傳導的時滯,則今年年內至明年上半年均需對地產需求側政策進行進一步的優化放松,而目前地產銷售仍在磨底。因而對於貨幣政策而言,預計四季度仍有一次降息可能、以繼續穩定居民購房預期。初步預計11月或12月1Y LPR下調10bp,5Y LPR下調5bp。

風險提示:穩增長政策見效慢於預期。

注:本內容節選自申萬宏源宏觀於2023年9月14日發布的研究報告《9月降准的三層內涵——降准速評》,證券分析師:屠強 王勝

標題:9月降准的三層內涵

地址:https://www.iknowplus.com/post/32625.html