還未降息,美國地產怎么开始復蘇了?

7月,美聯儲又加了25個基點,自去年啓動本輪加息進程以來第11次加息,累計幅度達到了525個基點。

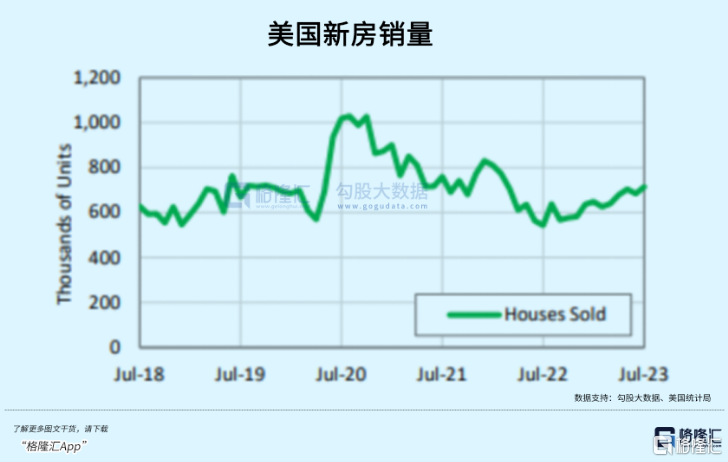

加息周期往往抑制了購房者的需求,導致庫存堆積,然而自去年抵押貸款利率飆升以來,由於成屋庫存收緊,新房銷售、新开工各項數據竟然都在改善,推動了住宅建築商的業務復蘇。7月新建單戶住宅銷售量增長了31.5%,已經是連續四個月同比增長了。

並且,巴菲特披露的二季度持倉裏出乎意料地花了將近8億美元买入3家美國大型房地產开發商,分別是霍頓房屋(DR Horton)、NVR、以及萊納建築(Lennar)。

股神的建倉思路值得揣摩,如今利率高的離譜,而且還可能有進一步上升的空間,誰都不敢就這么輕易押注美國房地產復蘇。

在被動去庫存的過程裏,緊供給支撐着美國房市的回暖,但更長維度裏,需求能否趨勢性反轉仍取決於利率政策轉向。老巴至少釋放了一個信號,雖然短期債務成本負擔影響了購房意愿,但相對於商業地產,匍匐底部的住宅地產是更加安全的。

01

新房/二手冰火兩重天

從去年3月份以來,美聯儲加息幅度已經超過了500個基點,加息規模和速度創下了過去四十年來之最,貸款利率也蹭蹭往上漲。

房地美(Freddie Mac)上周公布30年期固定貸款的平均利率達到了7.18%,已經突破2001年5月以來的最高水平。

地產這種靠負債驅動的行業是最容易受到衝擊的,無論是开發商還是購房者,都不愿意在高利率環境下背負一筆高息貸款。

過去美國購房需求和30年期固定貸款利率剛好呈現一種相反的趨勢,90年代在低利率的溫和刺激下,买房的人越來越多,直到“0首付”的推波助瀾讓缺乏償付能力的人也住進了房子,金融衍生工具將地產泡沫升級爲了金融危機。

而高利率對於居民購房需求具有一定的遏制作用。從1980年到2021年的五輪加息周期裏,美國住宅價格、銷售和建設增速都明顯回落,庫存堆積,往往隨着一輪經濟衰退的出清,直至進入降息通道後,才會有所改善。

因此,在房貸利率還在不斷往上漲的情況下,今年新房銷售、开工各項數據的回暖顯得有些莫名其妙,那么必然還有別的因素使得購房需求對利率不那么“敏感”。

最直觀的原因是,去年4季度到今年2月,抵押貸款利率下降了100個基點,當時房價仍在下跌,但居民可支配收入卻還處在增長趨勢,剛需購买力得到一定的提升。

在這個時候,銷售增速已經與貸款利率發生了背離,同時伴隨着庫存的消耗。無論是新房庫存還是成品房庫存水位都在下探,直到利率的回升讓兩個市場走向了分叉。

出售成品房的人如果想要進行置換,那么必須要承接現在如此高額的利率,一般沒有人會想這么換。特別是在之前疫情那陣子,美聯儲降息放水,很多人以很低的按揭貸款利率买了房,住房自有率達到了六成以上,兩年時間內淨增加超過兩百萬的新屋主。

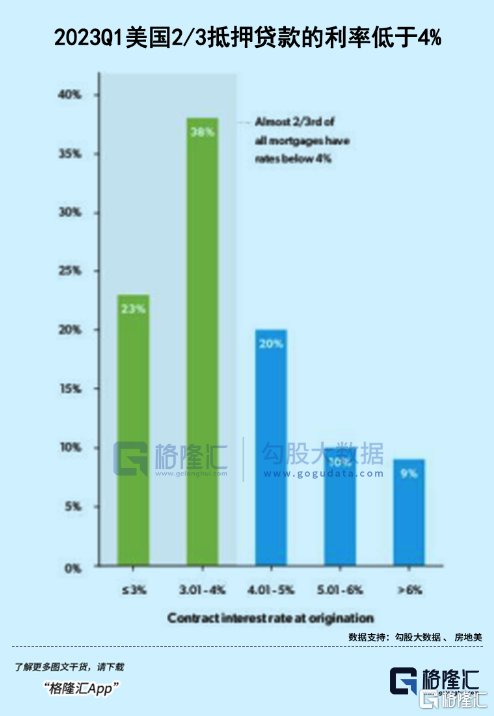

房利美的數據顯示,今年1季度有接近三分之二的抵押貸款所籤訂的利率是低於4%的。鎖死的利率比現行的7%低了不少,會起到扼制二手房銷售意愿的效果,無論是掛牌量還是成交量都會受到影響。

二手房主不愿意賣怎么辦?購房者只能轉向新屋市場,因此出現了一邊冷一邊熱的狀況。由於新房佔比較低,二手房主的惜售行爲加劇的供不應求是美國住宅市場回暖的關鍵因素。

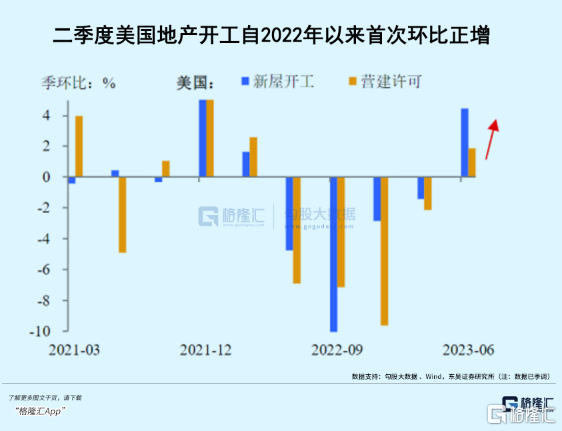

購房剛需從成品房屋市場轉向新房市場,銷售回暖讓地產這輛輪子慢慢轉動了起來,在去年下半年見底後,營建許可與新屋开工規模總體今年二季度开始環比增長;美國主要房價指數也從去年四季度環比一路回升甚至由負轉正。

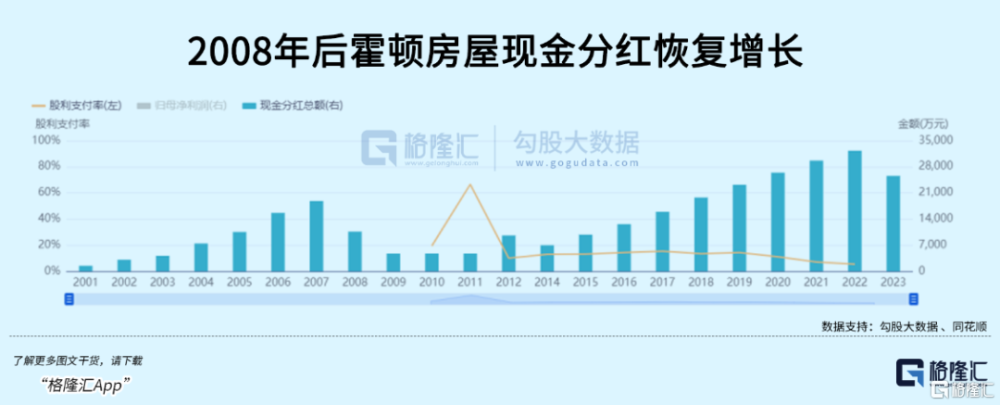

這解釋了美國地產开發商今年的業績回暖。巴菲特买的最多的霍頓房屋(DHI),持倉超過7億美元。作爲全美頭部住宅开發商,霍頓房屋今年二季度合並收入增長了11%,達到97億美元;成交房屋增加8%,成交金額增長了4%,淨銷售訂單也比去年增長37%。

02

巴菲特买地產股的邏輯

地產股巴菲特不是沒买過。剛好二十年前,巴菲特曾以17億美元收購了一家名叫克萊特房屋的裝配式建築公司,還在1988年花七千萬購买房地美,後者當年的貸款質量還比較出色。

而如今再次對住宅建築商出手,他對於本土地產行業基於怎樣的思考?

其實巴菲特一直增持或重倉的股票,大多具有對抗經濟下行壓力的基礎。比如西方石油,自去年三季度末以來,老巴已經第三次加倉該股票了。

押注這類經營大宗商品的公司有着很簡單的理由,石油價格長期還會漲,公司分紅給得多,估值還比較便宜。而巴菲特對石油價格的樂觀判斷,是基於長期供需不足,想要在較短周期內實現新能源的轉型並非易事,傳統能源依然具有不可撼動的地位。

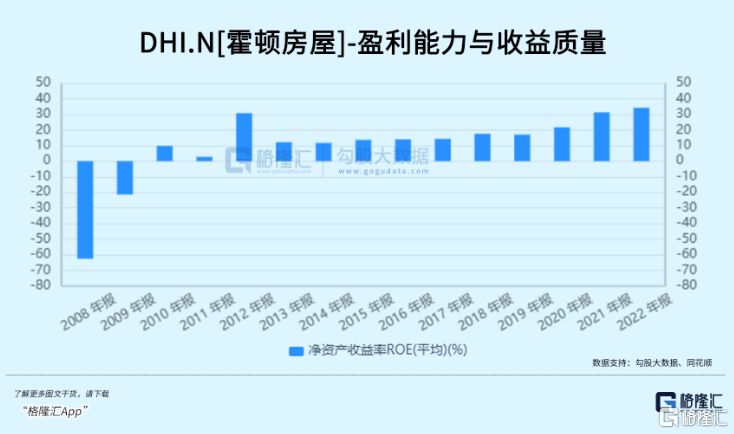

地產股遵循着類似的邏輯。在經歷了慘痛的次貸危機後,霍頓房屋的ROE一直保持逐年提升的良好態勢,去年達到了34.17%的峰值,對於地產开發商而言足夠優秀。從2008年到2022年,公司毛利率從-24.61%增至31.37%,算是從泥沼中徹底掙脫。

最難能可貴的是,开發商不過度依賴負債經營,過去五年公司整體負債率在35%左右徘徊,這可能和大多數人對地產股的印象大相徑庭,但卻是巴菲特买公司極爲珍視的一點。而且,公司一年分紅四次,穩定且金額不斷增長。初看財務業績的確符合巴菲特選標的質量偏好。

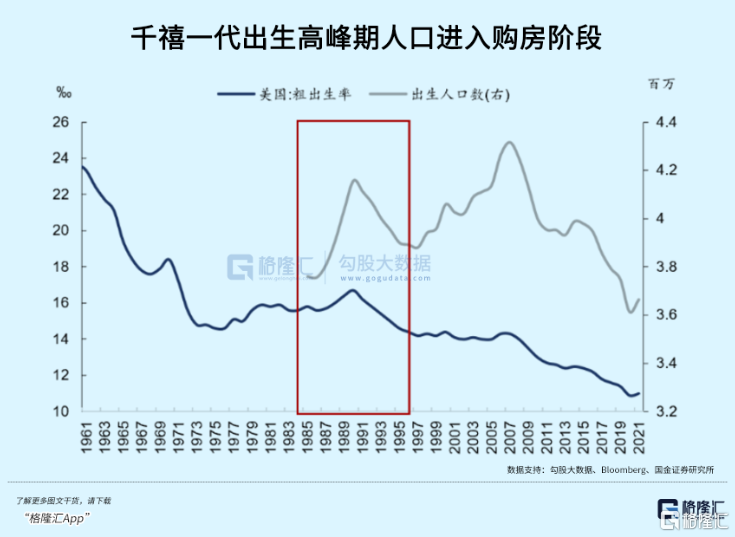

巴菲特選擇住宅开發商,可能還與新房市場供應和長期人口結構變化有關。

美國住宅市場其實也經歷了一次供給側改革。次貸危機以來,美國地產資本开支一蹶不振,地產投資對於GDP的貢獻也在收縮。但在需求側,千禧年初先後出生的美國人達到了適合購房的年齡,开始組建家庭。

從2015年到2021年,美國住房存量增加約630萬套,但美國家庭數量共增加了790萬戶。由此可見,住房供不應求的矛盾是長期存在的,處於對未來長期利率的擔憂,加息只不過放大了剛需的焦慮。

另一個值得押注住宅市場的理由可能來自風險側的可控性。

前車之鑑讓銀行在審批抵押貸款時加強了信用監管,如今的整體拖欠率處於低位。根據抵押貸款銀行家協會 (MBA) 拖欠調查,所有逾期貸款的拖欠率從 2023 年第一季度的 3.56% 下降至 2023 年第二季度的 3.37%。目前的拖欠率遠低於5.16%的歷史平均水平。

這與此前普遍低利率貸款背景下居民負擔能力相對較強有關;並且以往买房的人會在房價上漲過程中通過房屋淨值貸款等方式再加槓杆或者延長貸款期限,不過根據房地美的數據顯示,今年的再融資發起活動處於在近30年以來的最低水平,剛好來自於抵押貸款利率的壓制。

高息壓制下,地產銷售額整體處於下行周期的趨勢要領先於經濟衰退,可即使遍布烏雲的經濟環境下,購房需求只是被延遲,不會消失。

優秀的公司有能力憑借出色的管理度過困境,也就具有應對經濟下行風險能力。相比商業地產开發商,最大的問題是空置率過高致使租金收入減少,過度借貸的隱患开始反噬,現在既不好借錢,也不好還錢。

03

復蘇?言之尚早

兩極化的住宅市場很難斷言即將走出衰退,因爲新屋銷售大概只佔全部房屋銷售的 10~20%左右,決定市場復蘇與否的,是佔80%體量的成屋市場。

盡管加息臨近尾聲,抵押貸款利率的高度是那根利劍,最終還要等待拐點讓兩邊的購房需求都正常平衡地釋放。

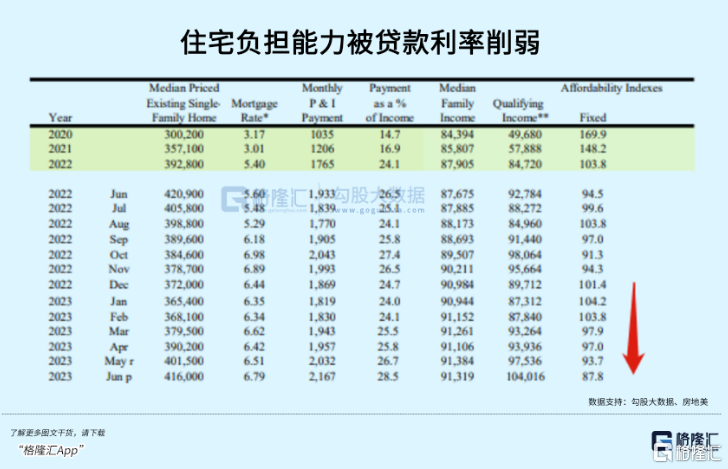

7月美國成屋銷售與去年同比下跌了16.6%,按年率計算成交量減少至407萬套。盡管成交價中位數同比上漲了1.9%,但待售房屋的供應只有約疫情前的一半,按照目前的銷售速度,目前市場上待售房屋僅夠供應3.3個月,遠低於6個月的供需平衡值。

超過7%的抵押貸款利率對买房的壓力也是顯而易見的。購房按揭貸款申請實際已經連續五周下滑。按6月份的貸款利率計算,每月平均要還2167美元,佔了一個家庭平均28.5%的可支配收入。

爲了幫助購房者減輕壓力,房屋中介甚至开始提供首付比例爲1%的按揭貸款產品,比房地美提供的3%還要低。

中長期來看,對於經濟形勢如何影響住宅市場,房地美的態度是比較謹慎的,近期勞動市場的轉冷藏着經濟增速下滑的苗頭,但住宅市場主要靠低供應水平和適齡購房者的需求共同推動,未來12個月裏,房價預計還有一點上升的動力。

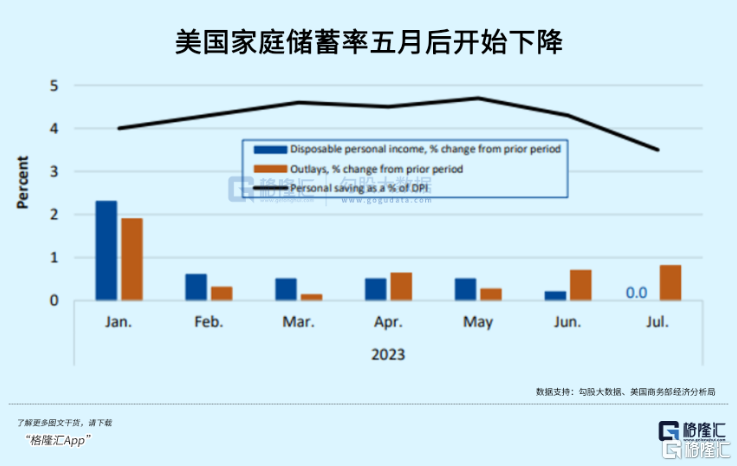

除了利率,壓力可能還來自別處。根據美聯儲,美國的家庭儲蓄率從五月後开始了下滑趨勢,來到了3.5%。

還有美國家庭的信用卡消費6月开始出現了淨償還的現象,上一次拿自己儲蓄換信用卡還要追溯到21年4月,可能會加速家庭儲蓄的消耗程度,如今這種環境下普通人买房壓力相當大。

對於美國真實的經濟狀況,頻繁的數據修正很難給出確定性的預判,股票市場也經常來回博弈,而地產這種實體經濟對利率的反映則更爲直接一些,短期看只要利率仍處於高位,對於需求的扼制仍是大的方向。(全文完)

標題:還未降息,美國地產怎么开始復蘇了?

地址:https://www.iknowplus.com/post/31097.html