哪些地區還缺房子?

要點

一线城市相繼執行“認房不認貸”後,市場开始高度關注未來地產走勢。一线城市能否迎來地產趨勢轉變,並一如往前,帶動低能級城市銷售活躍度回升?這是當前資本市場最關切的問題,也是充滿分歧的爭議話題。

民生證券曾測算,2021年中國城鎮居民達到戶均1套房,即總量住宅恰好供需平衡。當前地產需求端政策逐步放松,是順應中國地產供需格局變化之後的靈活調試。這也意味着本輪地產需求政策調整之後,地產將呈現出本應有的行業趨勢——大分化。

未來哪些地區需求將被激活,地產銷售量價活躍度回溫?本質上這是在問一個樸素的問題:總量住宅供需平衡背後,仍有結構性供需錯配,哪些地區還缺房子?

當前部分省市住宅仍短缺,部分省市住宅供需恰好平衡,還有省市住宅供大於求。

濾去住宅套戶比反直覺的省份,民生證券聚焦20個省市,觀察它們的存量住房供需情況。

測算發現,戶均住宅數量(亦爲套戶比,即住房總套數除以居民家庭戶數量)最多的省份,與最少的省份,兩者差距可超過2倍。即中西部省份(戶均住宅數量高,例如重慶)顯著高於東部沿海經濟發達地區(戶均住宅數量少,例如北京)。

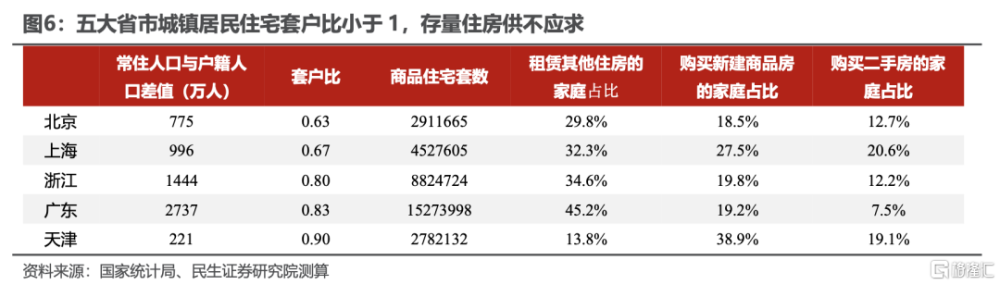

五大省市存量住房供不應求(套戶比<1)。

上海、北京、廣東、浙江和天津,套戶比小於1且常住人口多於戶籍人口,說明現有存量住房不能滿足人口流入帶來的旺盛需求。

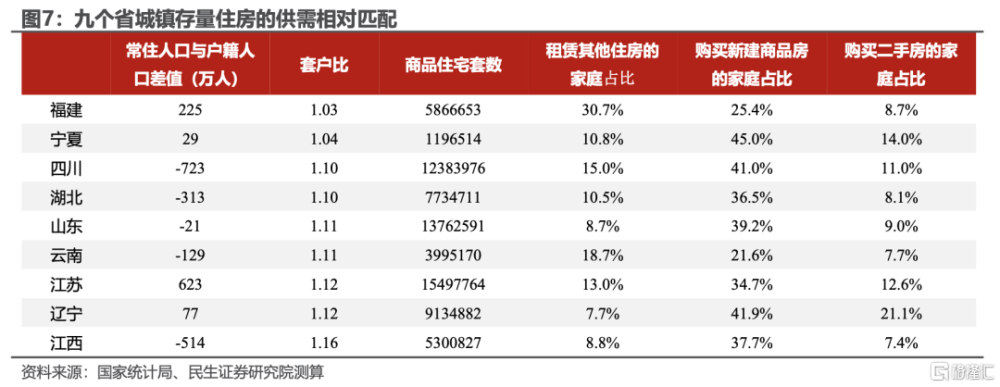

九大省份存量住房供需相對匹配(1<套戶比<1.1)。

遼寧、山東、江蘇和湖北省,人口有流入也有流出,但省內總量住宅供給偏平穩,能夠匹配當地住宅需求。

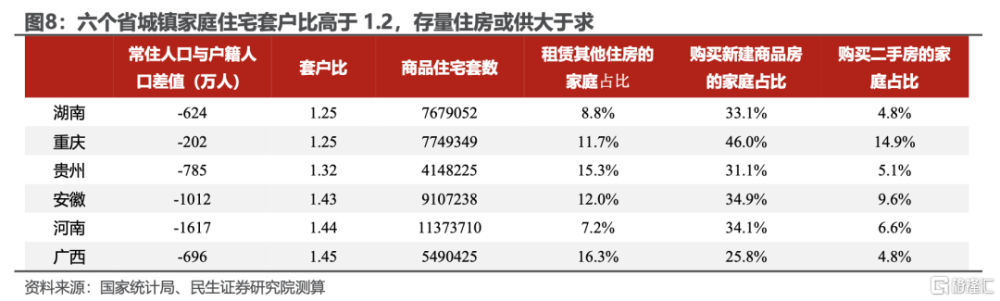

六大省市存量住房供大於求(套戶比>1.2)。

貴州、安徽、湖南、重慶、河南和廣西,套戶比均大於1.2,常住人口小於戶籍人口,說明人口流出趨勢下當地住宅供給過剩。

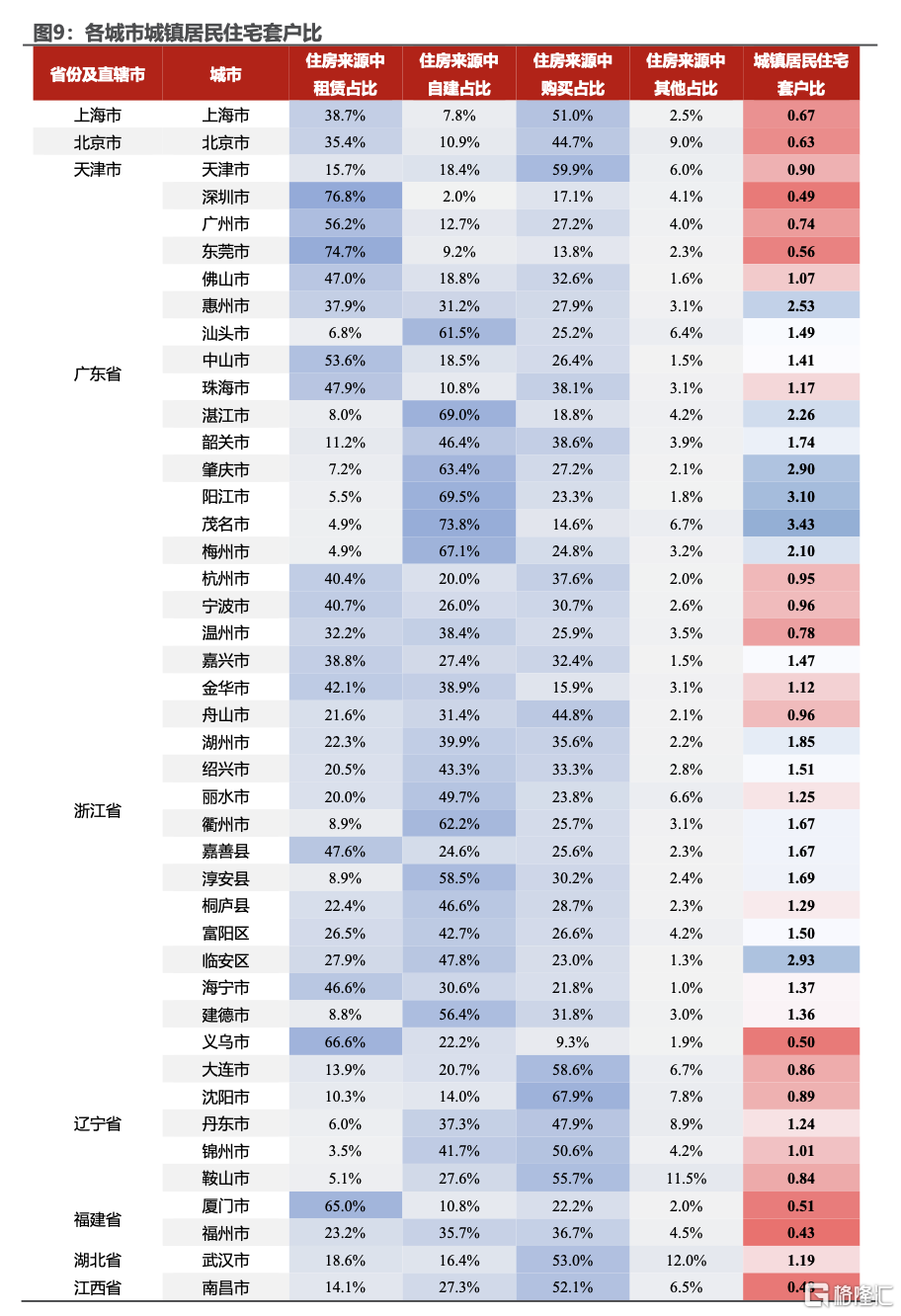

具體到城市的套戶比測算,甚至包含部分縣級市數據,可詳見本文附錄。

存量住宅越是相對短缺,這些地區的老舊住宅佔比也高,新建高品質住宅越緊俏。

部分省份2000年以前建造住宅(老舊住宅)比例超過三分之一。

上海老舊住宅佔比近5成,北京和天津佔比近4成。中西部地區住宅房齡普遍在20年以下,即老舊住宅佔比普遍低於30%。貴州、重慶等地,老舊住宅佔比甚至低至20%。

東部沿海地區的城鎮住宅戶型普遍偏小,一居室佔比超三成。

中西部等房價相對較低的省份,三四居室比例較高。而對上海、北京等東部發達地區,改善型住宅(三四居室房型)佔比約2成,顯著低於全國均值。

越是總量住宅供給偏薄地區,房價相對偏高,然而高品質、改善型以及新房供給反而更有限。即,經濟發展程度較高地區、人口淨流入較多、能級較高城市,相對“缺”房子,尤其缺高品質住宅。

存量住房供需錯配之下,未來地產需求或將在哪兒釋放?

經濟發展程度較高地區,存量住宅供給偏薄,恰好新房庫存偏少(詳見《地產大分化時代已來》),常住人口流入較多,人均收入和儲蓄程度偏高。

人口、經濟、庫存、供給,這幾重因素疊加,未來十年,或將是地產行業迎來大分化的十年。

正因爲把握未來大分化趨勢,故而民生證券認爲,近期地產需求政策調松之後,人口流入的高能級城市,地產修復動能更足。尤其是這些地區大面積、高品質的核心地段住宅,量價修復或更明顯。也正因此類住宅稀缺,民生證券認爲未來此類住宅供給或將加快推進。

然而本輪高能級地產修復能否傳到至低能級城市,或許不能再復刻歷史。這也是民生證券評估未來地產走勢所需注意的,地產大趨勢已然轉變,過去的經驗規律或不再適用未來。

正文

引言

民生證券之前專題報告《地產的歷史“大變局”》測算發現,2021年中國城鎮居民戶已實現戶均1套房,2022年城鎮居民戶均1.03套房。

中國還缺房子么?戶均1套房似乎指向,當下中國城鎮居民已經不缺住宅。然而我們知道中國人口規模巨大,不同群體給出的答案存在極大差異。

戶均1套房總量特徵之下,兩種住房現象一直並立存在:部分城市人口稀少,空置率高,一些東北地區甚至2-3萬人民幣便能購置一套住宅。可另一方面,部分高能級城市目前住房供給不足,不乏媒體報道衆多年輕人蝸居北上廣深,“一張牀”、“一間房”便是生活。

2021年中國城鎮居民戶均1套房意味着住宅市場總量供需基本達成平衡。當下,我們關注住房供需狀況的各省差異,嘗試回答一個更具現實意義的問題,哪些地區存量住房過剩,而哪些地區存量住房不足?

一、各省城鎮居民住宅呈現兩層分化

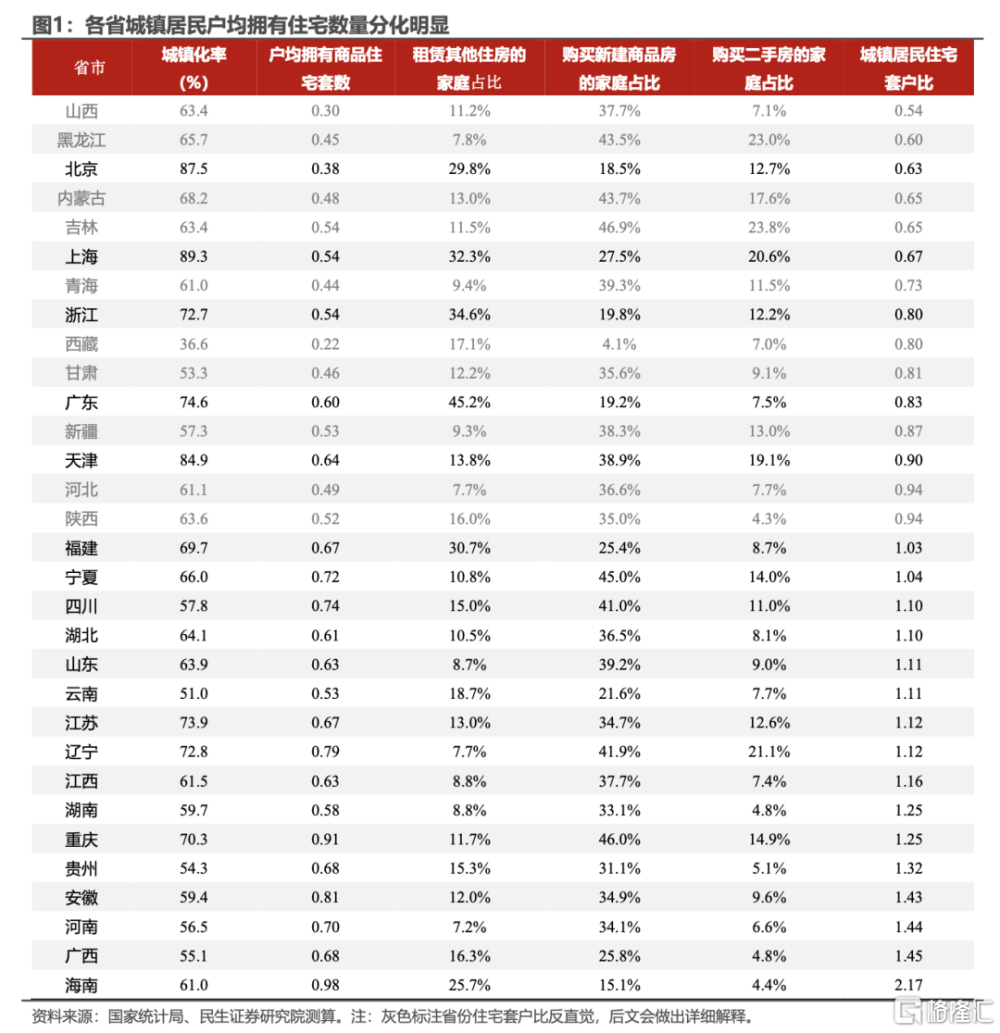

1.1 各省城鎮居民戶均擁有住宅數量分化

延續之前《中國戶均幾套房》報告中城鎮家庭住宅套戶比的測算思路,民生證券計算出各省城鎮居民戶均擁有住宅套數。

具體計算公式如下:

各省城鎮家庭住宅套戶比=住宅總套數/家庭戶數

=(商品住宅套數/家庭戶數)/(商品住宅套數/住宅總套數)

=戶均擁有商品住宅數量/商品住宅佔比

商品住宅套數爲歷年來商品住宅銷售套數加總得到。假定租賃其他住宅和購买二手房都是商品住宅,因此將租賃其他住宅、購买商品住宅與購买二手房加總,得到商品住宅佔所有住宅的比例。

測算結果顯示,31個省市自治區的城鎮居民戶均擁有住宅套數分化明顯。

海南的城鎮家庭住宅套戶比最高,爲2.2,意味着海南的城鎮居民戶均擁有2.2套住宅。但有部分省市城鎮家庭住宅套戶比遠低於1.0,如北京的爲0.6,上海的爲0.7,遠遠夠不上“戶戶有房”的標准。

戶均擁有住房最多的省份與最少的省份之間的差距達2倍以上,區域供需差異尤爲明顯。中西部省份的城鎮居民戶均擁有的住宅數量明顯多於東部地區。

1.2 各省城鎮居民住宅品質分化

除去戶均住宅數量存在差異,各省城鎮居民擁有住宅在品質上也同樣存在分化,主要體現在兩個方面。

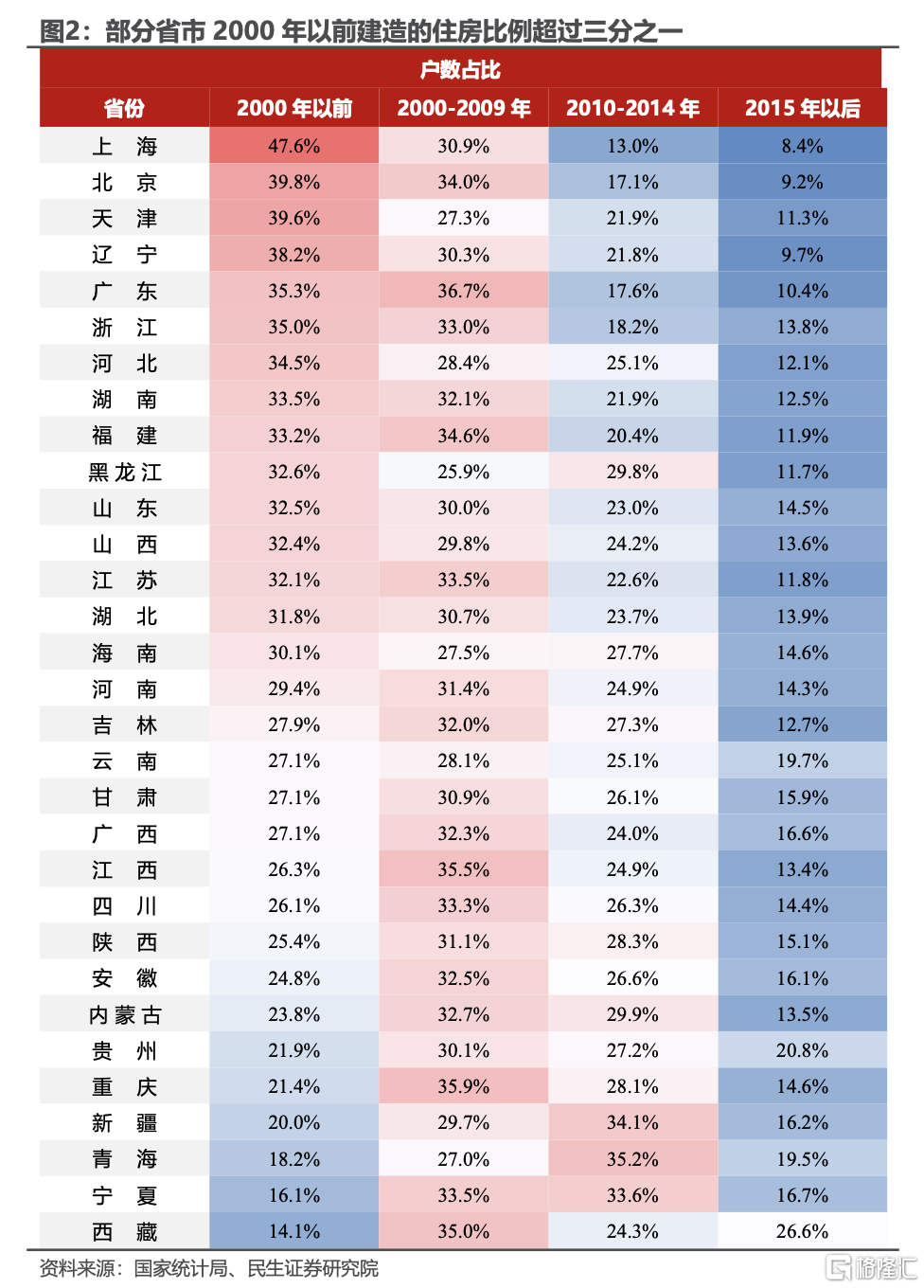

一是住宅房齡分布分化。

部分省市2000年以前建造的住宅比例超過三分之一。

上海近五成住宅都是2000年以前建造,北京和天津在2000年以前建造的住宅比例也近4成。

中西部地區是在2000年以後才進入大規模商品房建設時期,住宅房齡普遍在20年以下,相對較新。

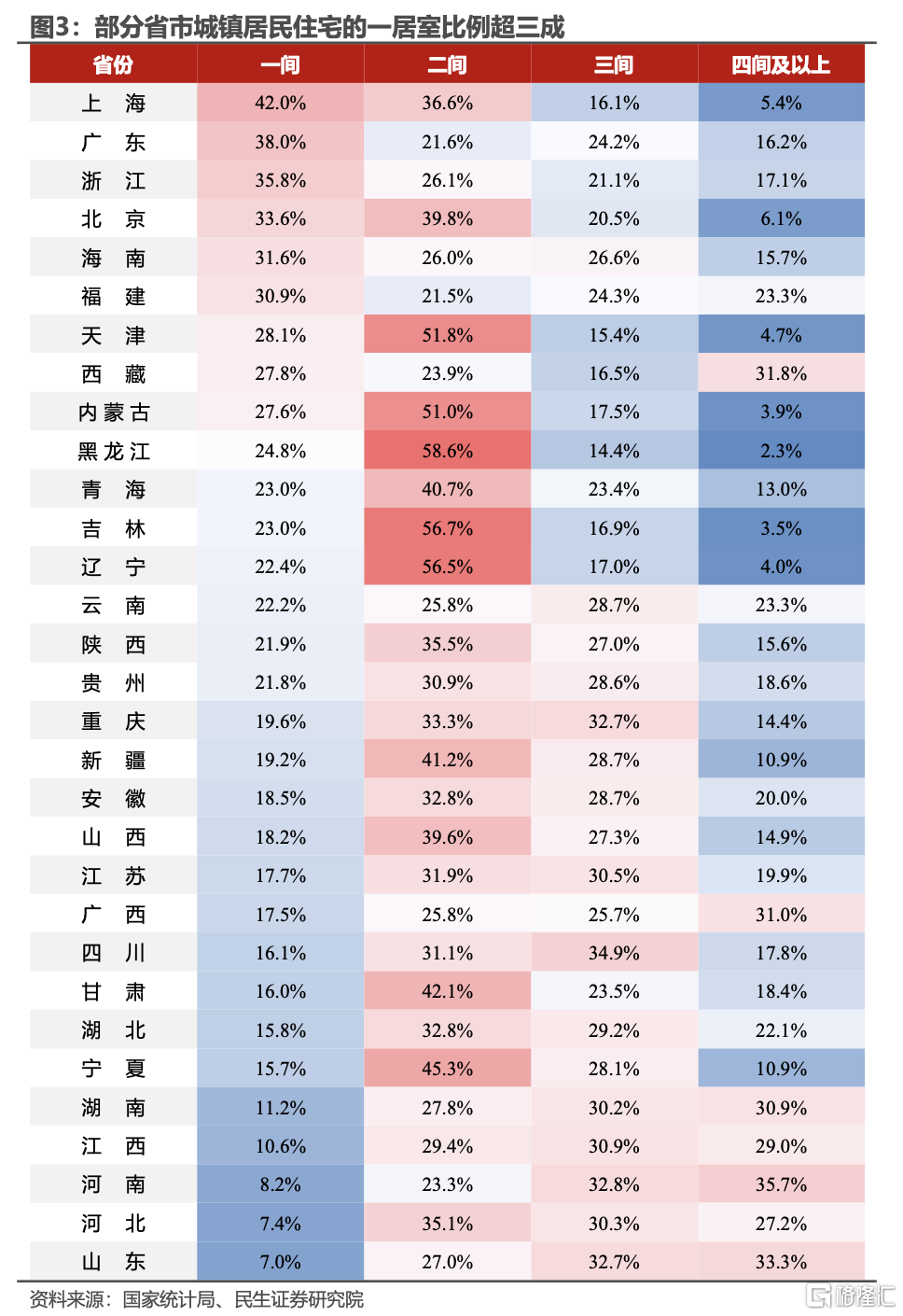

二是住宅戶型分布分化。

上海、廣東、浙江和北京等省市城鎮住宅戶型普遍偏小,一居室佔比超3成。這類省市土地資源緊張、房價相對較高。

相反,中西部等房價相對低廉的地區,居民有能力購买更大面積房屋,三四居室比例較高。

二、反直覺套戶比的特定解釋

中國城鎮家庭戶均1套房,分省市數據顯示各省份城鎮居民套戶比差異巨大。大部分省市居民住宅套戶比符合微觀的經驗感知,但也有部分省市居民住宅套戶比表現反直覺。

我們需要深度校驗,部分反直覺省市,套戶比表現異動,背後的深層次原因是什么。

2.1 反直覺之海南,套戶比爲2.2

早在1992年,海南就开始住房市場化改革。

海南把房地產开發和旅遊業結合起來,在三亞等地开發大量海景房,吸引了大批的季節性遊客前來購房。

季節性客流帶動海南地產呈現出明顯的季節性入住率。

海南旺季從每年9月底开始,在春節前後達到高峰,一直延續到次年清明左右。淡季則是從每年清明前後一直到當年9月份,約半年時間。

海南有部分購房需求是爲旺季暫時居住,也就是說海南購房並不完全處於當地常駐人口剛需,這就解釋了爲何海南套護比遠高於全國水平。

一個側面印證是海南住宅入住率偏低。據觀察者網報道,部分小區在旺季入住率在60%~70%,而在淡季只有30%左右。

2.2 反直覺之山西等地,套戶比低於1

部分省份城鎮居民住宅套戶比異常,可能是由於歷史數據統計誤差導致的。

其一,不同省的商品住宅套數統計口徑可能有差異。

山西省城鎮居民住宅套戶比爲0.5,大幅低於全國均值。這與我們的直覺相悖,山西經濟發達程度有限,人口湧入亦然,住房應該不緊缺,套戶比應該不會太低。

原因可能出在山西總住宅套數被低估了。爲什么民生證券會有這樣的判斷?

根據山西統計局數據,至今山西共有商品住宅246萬套,而第七次人口普查數據顯示,山西目前住在自己購买的商品住宅的家庭戶,約有307萬戶。

一個普通家庭購买商品房之後可以有三種選擇:自住、出售或者出租。商品房存量在數據上一定是大於這類家庭戶數,即自己購买新的商品房並且一直居住其中,民生證券稱之爲自住新房家庭戶。

然而事實上民生證券發現,山西商品住宅數量反而小於自住新房家庭戶。其它省份都未曾出現類似情況。民生證券由此推斷不同省的商品住宅套數統計口徑可能有差異。

其二,房改早期各省份住宅銷售數據統計不完善。

我國住宅商品化改革進程偏晚,1982年开始試點補貼出售新建住房方案,並於1986年進行房改試點。隨着1994年國務院下發《關於深化城鎮住房制度改革的決定》,各地紛紛制定本地區的房改實施方案,房改政策迅速推廣實施。

1997年之前,各省份的歷史統計數據並不完善,各省份商品房銷售面積總和與全國層面的數據有較大誤差。

1997年之前的各省份商品房銷售面積總和與全國層面數據的差值的總和達到了21672.9萬平方米。

此次測算各省份套數加總爲185112萬套,與民生證券在《中國戶均幾套房?》報告中的全國層面測算套數總和(18723萬套)之間的差值爲211萬套,與由統計數據誤差得到的差值基本一致,誤差佔比爲1.1%。

雖然在全國層面,1.1%的誤差結果影響不大。但對每個省份而言,這1.1%的誤差比例背後反映的211萬套住宅會對單個省份結果產生影響。

部分省份城鎮居民住宅套戶比測算存在誤差,本質原因在於分省份住宅銷售面積數據統計存在偏差。

2.3 重點關注20個省市(覆蓋中國多數人口)存量住房

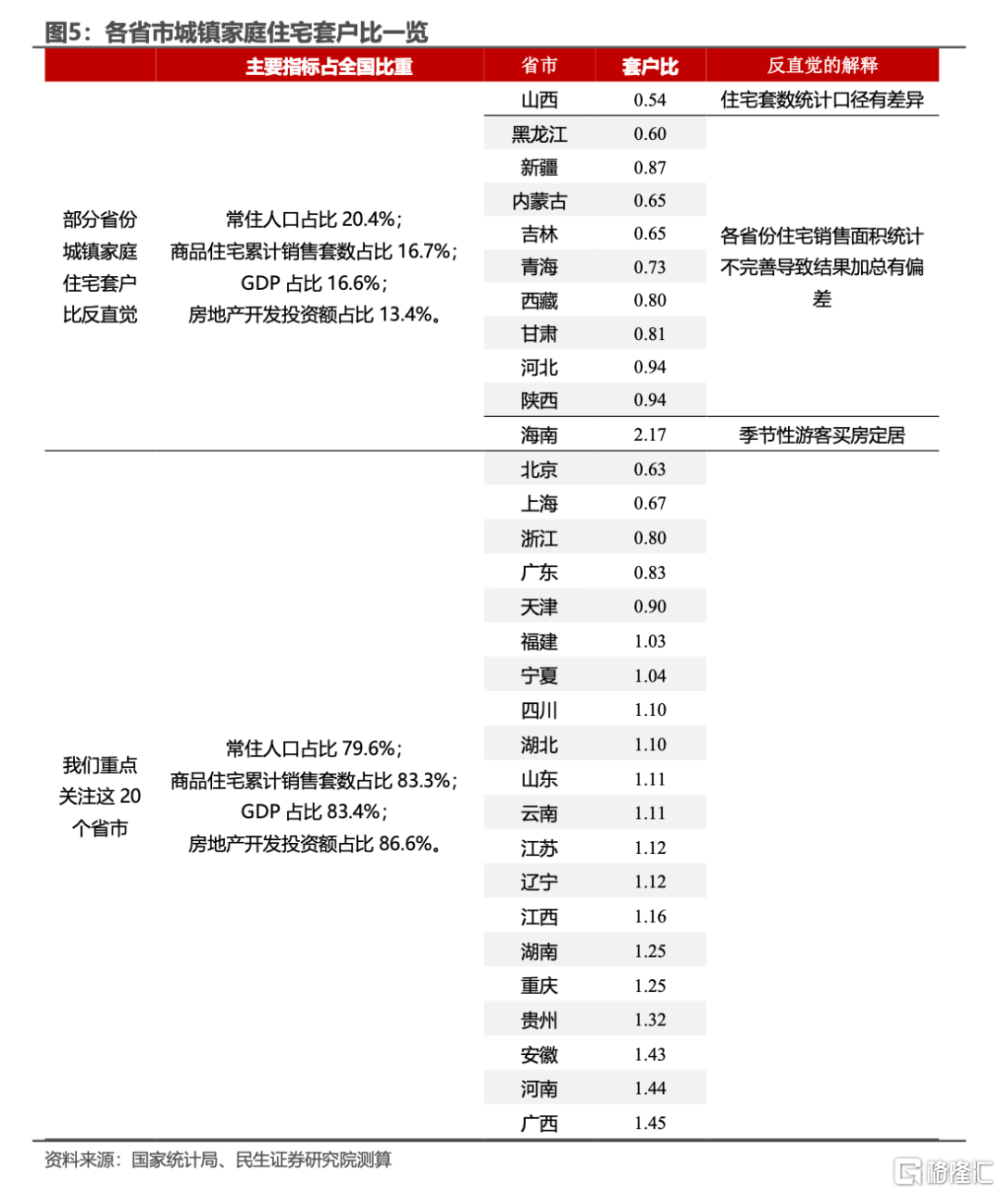

31個省市自治區中,各省份數據統計口徑存在誤差,導致部分省份城鎮家庭住宅套戶比異常。剔除這些異常值,民生證券重點觀察剩余省市套戶比。恰好剩余20個省市人口和經濟體量規模足夠重大。

數據正常的20個省市,分別爲(按套戶比由低到高排序):北京、上海、浙江、廣東、天津、福建、寧夏、四川、湖北、山東、雲南、江蘇、遼寧、江西、湖南、重慶、貴州、安徽、河南、廣西。

上述20個省市,其常住人口總數佔全國比重爲78.8%,商品住宅累計銷售套數佔全國比重83.3%,GDP佔全國比重爲83.4%,房地產开發投資額佔比爲86.6%。

三、中國不同省市存量住房供需矛盾截然不同

國際經驗來看成熟發達國家住房套戶比在1.1左右。2018英國住宅套戶比最高(1.17),日本爲1.16,美國爲1.14。

剔除統計誤差導致數據失真的省份,民生證券觀察數據相對真實的剩余省市(20個省市)。將套戶比是否小於1作爲存量住房供需平衡分界线,若套戶比大於1.1,視作存量住房供給過剩。

3.1 五大省市存量住房供不應求

五大省市城鎮居民住宅套戶比小於1,分別爲上海、北京、廣東、浙江和天津,意味着這五大省市存量住房供不應求。

這五大城市共性特徵是常住人口大於戶籍人口,人口流入帶動地產需求。

上海,北京,廣東,浙江,天津,這五個省市常住人口與戶籍人口差值與戶籍人口的比例均在19%以上,上海,北京兩市甚至達到了67%與55%。

流動人口通常會選擇租房。這五個省市中,除天津市外,其他四個省市租賃住房佔比均在30%以上。

租房方面,主要租賃人群是以新畢業大學生與進城農民工爲主的新市民群體,其租賃住房需求一般較低。簡簡單單的“一張牀”、“一間房”就可滿足低收入群體的居住需求,部分制造業企業會爲員工提供集體宿舍供其租賃。

高房價和高房租之下,租房群體往往選擇合租方式來降低租賃費用,即一套住宅會有多戶人居住,導致人口流入大省城鎮居民住宅套戶比較低,現有存量住房實際上並不能滿足居民的住房需求。

3.2 九個省市存量住房供需相對匹配

福建、寧夏、四川、湖北、山東、雲南、江蘇、遼寧和江西的城鎮居民住宅套戶比的範圍在1.0-1.1。

這類省份的特點爲人口流動少,且戶均擁有商品住宅套數較多,因此當地存量住房供需關系並不緊張。

以山東省爲例。山東省工業發達,工業總產值據全國前三。強大的制造業爲省內創造了許多崗位,使得人口黏着性較強,人口流動性不高,人們偏向在省內務工买房定居。

盡管江蘇省有623萬外來人口,佔戶籍人口8%左右,但是江蘇商品住宅銷售套數較多,多達1550萬套商品住宅,戶均擁有商品住宅套數爲0.7套,滿足了外來人口的住房需要。

3.3 六大省市存量住房供大於求

貴州、安徽、湖南、重慶、河南和廣西的城鎮居民住宅套戶比均高於1.2,這六個省份的存量住房供大於求。

與存量住房供不應求的省份對應,這六大存量住房供大於求的省市最顯著的特徵是其常住人口小於戶籍人口,巨大的人口流出導致了存量住房供大於求。

以河南省爲例,有1617萬人戶籍在河南但居住和工作在其他省份。外出務工的流動人口往往在戶籍地擁有一套住房,同時會在工作所在地租房,這造成了這些省份若用常住人口來計算,城鎮居民住宅套戶比會大於1.2。

暨南大學2017年的中國城鄉人口流動調查數據顯示,在上海、杭州以及南京工作的流動人口在老家擁有住宅比例分別爲28%、21%和18%。大城市的高工資吸引打工人,但高房價迫使打工人回鄉置業。

若沒有流動人口回來置業帶來新增量,這類省市的存量住宅市場已經飽和。

四、 未來地產需求將在哪兒釋放

盡管民生證券測算得到中國城鎮家庭戶戶有房,從全國層面來看中國已經不缺房子,但總量平均背後掩蓋了復雜的現實情況:

第一,人口流入熱門省市,當前住房供應本就短缺。

不同省份之間城鎮家庭戶均擁有住宅數量明顯分化,面臨的存量住房供需矛盾截然不同。

目前,北京、上海、浙江、廣東和天津這五大省市吸引着資源和生產要素逐步流入,區域經濟資源分配的再集中進一步吸引着人口流入,人口流入勢必涉及到买房租房。現有住宅數量實際並不能滿足常住人口的住房需求,合租和群租等現實背後反映的是住房供應高度緊張。

根據調研數據(中國青年報社社會調查中心聯合問卷網)顯示,67.1%青年成家時想要屬於自己的住房。目前還在大城市租房居住,但年輕人在內的龐大流動人口想要置業的愿望一直存在。

近期浙江省除杭州市區外、江蘇省除南京和蘇州市區外全面取消落戶限制政策。隨着落戶限制逐一放开,戶口不再是买房的限制,人口流入較多省市的購房需求或會進一步釋放。

第二,除了住房短缺之外,人口流入地區住宅老舊問題也相對更明顯。

不止有城中村,單從住宅房齡來看,上海、北京、天津、廣東和浙江等省市2000年以前建造的住宅比例超過三分之一,這其中上海更是有近5成的住宅都是2000年以前建造。

2000年以前建成的老舊住宅面積小,面臨着設施陳舊、功能老化等諸多問題,這類上世紀修建的老舊小區很難滿足現代生活需求。

2020年我國首次將“實施城市更新行動”寫入五年規劃。城市更新涵蓋了城鎮老舊小區、城鎮棚戶區、城中村、老舊廠區、老舊街區改造等。

在“實施城市更新行動”這一規劃的長期影響下,人口流入地區的老舊住宅改造和重建的空間更爲廣闊。

第三,人口流入、住宅供給、收入儲蓄水平,三大分化疊加,未來十年將是中國房地產市場地區分化的十年。

民生證券在《地產大分化時代已來》中,也指出不同能級、不同區域城市間地產庫存差距異常明顯。在《未來十年,中國地產銷售中樞》中,亦認爲若年輕人進一步向發達經濟帶和高能級城市集聚,未來新增住房需求也面臨分化。

各省、各城市之間存量住宅數量分化,現有地產庫存分化,未來新增住房需求分化,三重大分化疊加,會進一步加劇房地產市場的地區分化。

附錄

風險提示

人口普查對住宅統計存在偏差,結果測算存在偏差,地產政策調控超預期;

注:本文來自民生證券研究院於2023年9月6日發布的報告《宏觀專題研究 :哪些地區還缺房子?》,分析師:周君芝 S0100521100008

標題:哪些地區還缺房子?

地址:https://www.iknowplus.com/post/30378.html