安乃達闖關滬主板,依賴前五大客戶,外銷收入存風險

公开信息顯示,上交所上市委公告,安乃達驅動技術(上海)股份有限公司(以下簡稱“安乃達”)首發9月5日上會,擬登陸滬主板,保薦人爲中泰證券。

安乃達是一家專業從事電動兩輪車電驅動系統研發、生產及銷售的高新技術企業。

根據弗若斯特沙利文的統計數據以及歐洲自行車產業協會現有統計數據測算,報告期內,公司直驅輪轂電機產品在國內的市場佔有率分別爲 7.06%、7.80%和7.23%,直驅輪轂電機行業技術成熟且市場競爭較爲激烈,公司佔據了較高的市場份額;2020-2022 年,公司中置電機、減速輪轂電機產品在歐洲的市場佔有率分別爲4.87%、8.78%和8.08%。

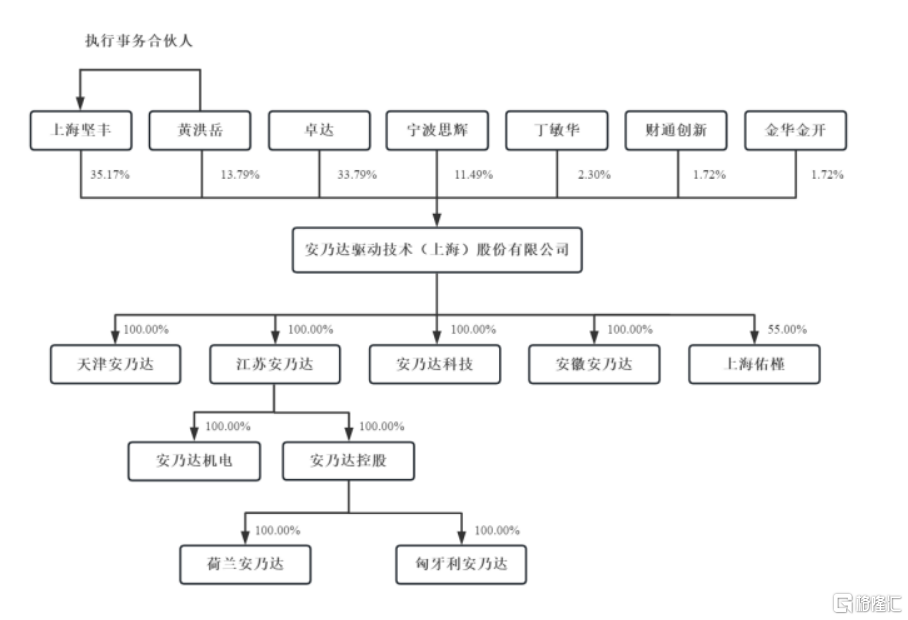

截至招股說明書籤署日,公司第一大股東上海堅豐和第二大股東卓達的持股比例分別爲35.17%和 33.79%。黃洪岳和卓達合計控制公司82.76%的股份,爲公司實際控制人。

股權結構圖,圖片來源:招股書

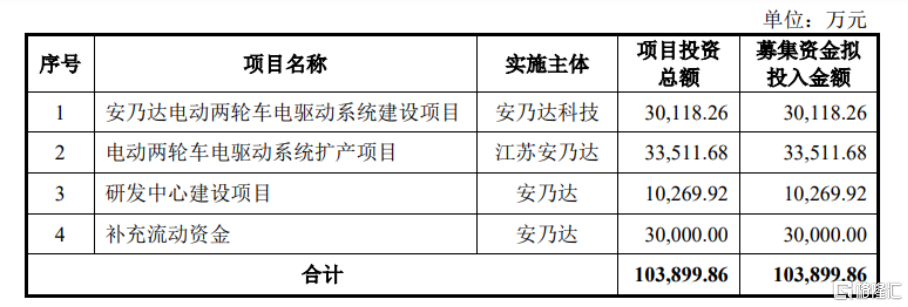

本次IPO擬募資10.39億元,主要用於安乃達電動兩輪車電驅動系統建設項目、電動兩輪車電驅動系統擴產項目、研發中心建設項目等。

募資使用情況,圖片來源:招股書

依賴前五大客戶

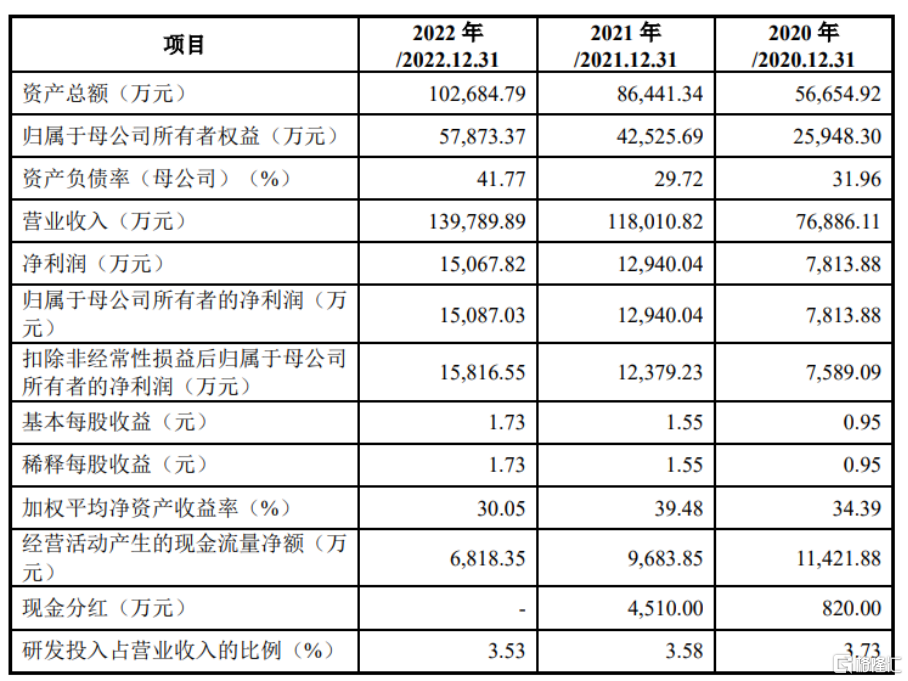

報告期內,安乃達實現營業收入分別爲7.69億元、11.8億元、13.98億元,淨利潤分別爲 7813.88萬元、1.29億元、1.51億元。

基本面情況,圖片來源:招股書

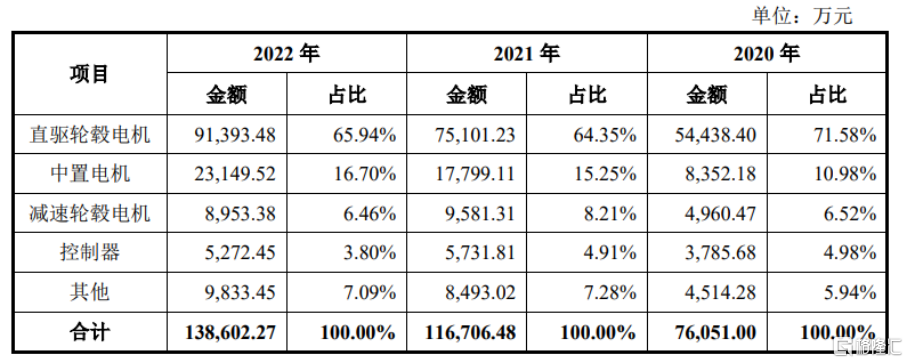

報告期內,公司主營業務收入穩步增長,收入結構總體較爲穩定,主要來源於直驅輪轂電機、中置電機、減速輪轂電機和控制器產品的銷售。同時,隨着公司不斷加大對中置電機、減速輪轂電機、控制器產品的研發和銷售推廣力度,前述三類產品收入佔比有所提高,由 2020年的22.48%提高至 2022 年的26.97%。

此外,公司主營業務收入中的其他主要包括儀表、傳感器等部件及其他配件。報告期內,公司主營業務收入中的其他佔比分別爲5.94%、7.28%、7.09%,佔比較低。

公司主營業務收入分產品構成情況,圖片來源:招股書

報告期內,安乃達的綜合毛利率分別爲 19.90%、20.64%、21.28%,逐年上升。

公司產品的主要原材料爲磁鋼、定子、端蓋、輪轂、漆包线、芯片等。報告期內,公司主營業務成本中直接材料佔比均在 90%以上,原材料價格波動對公司產品成本的影響較大。

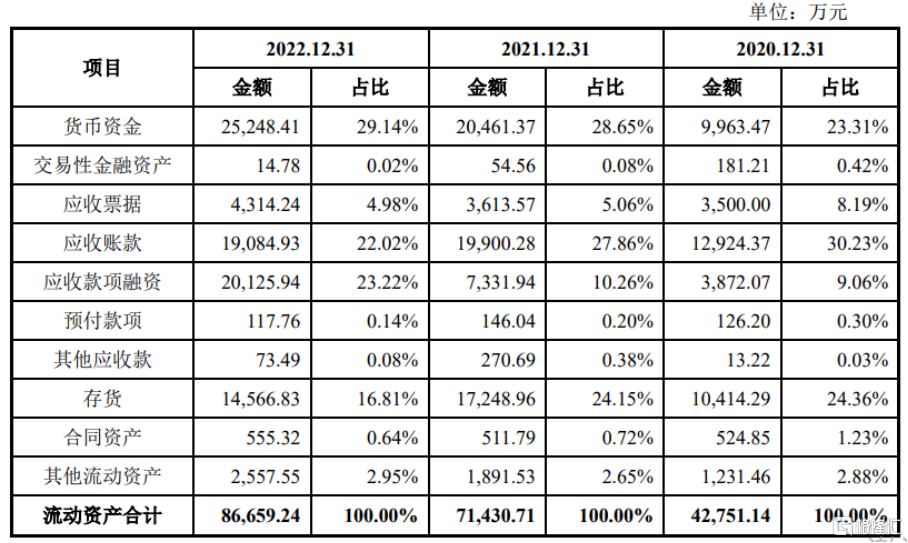

報告期各期末,公司的存貨账面價值佔流動資產的比例分別爲 24.36%、24.15%、16.81%;存貨跌價准備佔存貨余額的比例分別爲 1.78%、0.97%和1.90%。報告期各期末,公司的存貨余額處於較高水平。

公司的流動資產具體構成情況,圖片來源:招股書

經過多年的發展,公司已與雅迪、愛瑪、台鈴、MFC、Accell 等國內外知名電動兩輪車品牌商建立了穩定的業務合作關系。報告期內,公司來自前五大客戶的收入佔比均超七成,佔比處於較高水平。

同時,報告期各期末,公司應收款項(應收账款、應收票據與應收款項融資三者合計)金額佔同期營業收入的比例分別爲26.40%、26.14%、31.14%。隨着公司營業收入的快速增長,應收款項金額可能持續增加。

外銷收入存風險

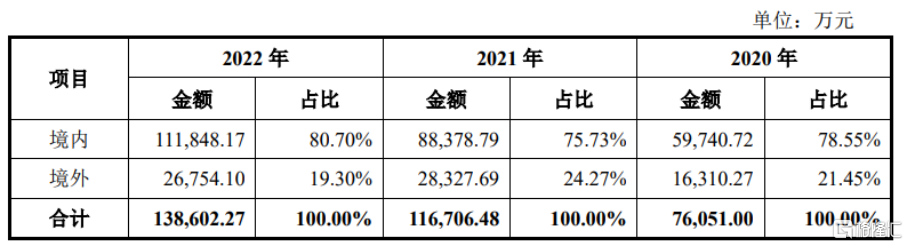

報告期內,安乃達的外銷收入佔公司主營業務收入的比例分別爲21.45%、24.27%、19.30%,公司外銷客戶主要集中在荷蘭、德國、法國和意大利等歐洲地區。

可以發現,2022 年,公司境外銷售收入及佔比較上年有所下降,主要原因系:自 2021年 8 月起,公司將原銷售給境外客戶Leader 96的產品通過境內貿易商客戶久祥進出口銷售。

公司主營業務收入分銷售區域的構成情況,圖片來源:招股書

值得注意的是,公司由於匯率變動而產生的匯兌損益(正數爲損失、負數爲收益)分別是228.56萬元、224.46萬元和-697.81萬元。若美元兌人民幣匯率下降,匯兌損失增加,對其業績有一定的不利影響。

基於安乃達目前的經營狀況、市場環境及在手訂單等情況,經初步測算,預計公司 2023年1-9 月可實現營業收入11.56億元至11.96億元,與上年同期相比增長1.64%至5.13%;預計2023 年 1-9 月可實現扣除非經常性損益後歸屬於母公司所有者的淨利潤9504.03萬元至1.04億元,與上年同期相比降低16.84%至 24.02%。

結語

目前來看,安乃達着眼全球競爭,在電動兩輪車電驅動系統領域擁有一定市場地位。雖然公司擁有了一定的經營規模和品牌知名度,但仍面臨着較爲嚴峻的市場競爭。接下來,公司需要結合自身發展特點與外部市場環境,制訂產能擴充計劃、技術研發計劃、投融資計劃等發展規劃,鞏固核心技術的深入研發,提升核心產品的智能制造水平,夯實核心競爭力,穩步提升市場佔有率。

標題:安乃達闖關滬主板,依賴前五大客戶,外銷收入存風險

地址:https://www.iknowplus.com/post/28492.html