如何看待近期商品的反彈?

【報告導讀】當下正處於TMT成交佔比高位、實物資產相對低位的狀態,未來基本面稍微出現一些變化可能就會帶來至少階段性的反轉,而絕對收益程度的核心在於總量經濟的企穩回升。地產去金融化基本完成後,資源品的順周期屬性會逐步回歸。對於整個市場而言,被低估的上市公司股東回報能力是下跌過程的支撐。

摘要

1 市場在弱現實下出現回調,但結構性過熱仍在。

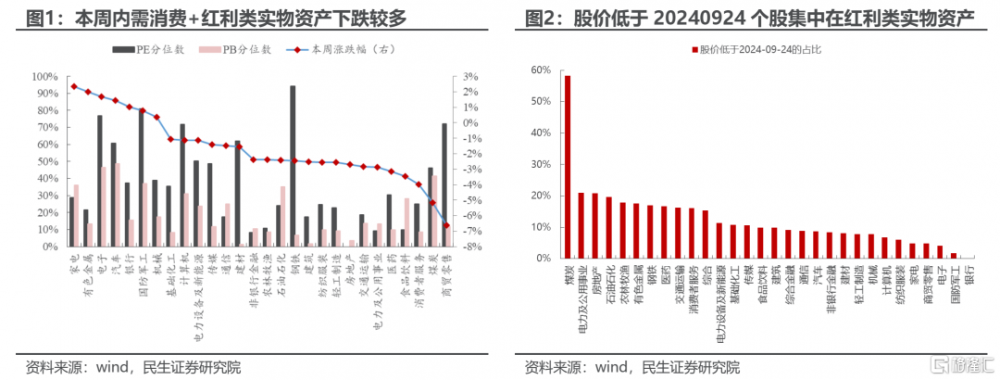

本周市場延續了縮量中下行的趨勢,符合我們2024年12月以來的預期。結構上內需消費+實物消耗相關板塊下跌較爲明顯。從股價的位置上看,低於20240924的個股佔比較高的行業主要是煤炭、電力、房地產和石油石化等,市場對於現實需求都較爲悲觀,而不再出現2024年上半年分化定價的特徵。

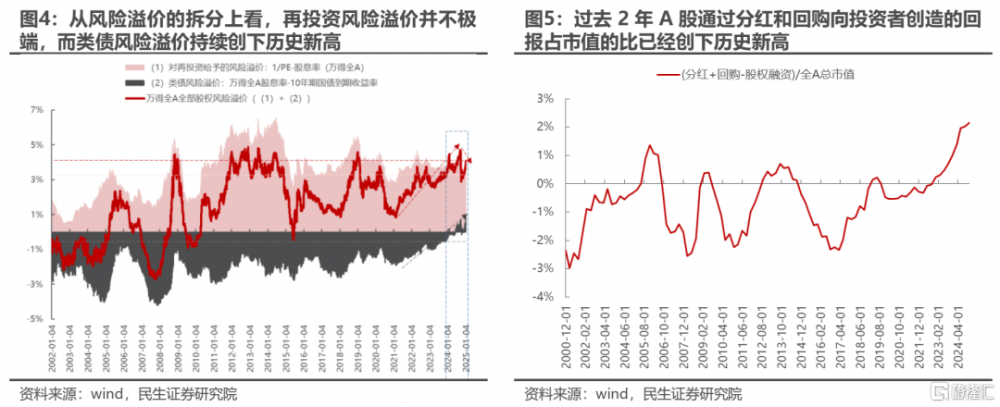

一方面:類債風險溢價股息率-10Y到期收益率處在歷史新高,(分紅+回購-股權融資)/總市值同樣創下歷史新高。股票市場對於A股內部現實的股東回報部分明顯定價悲觀。

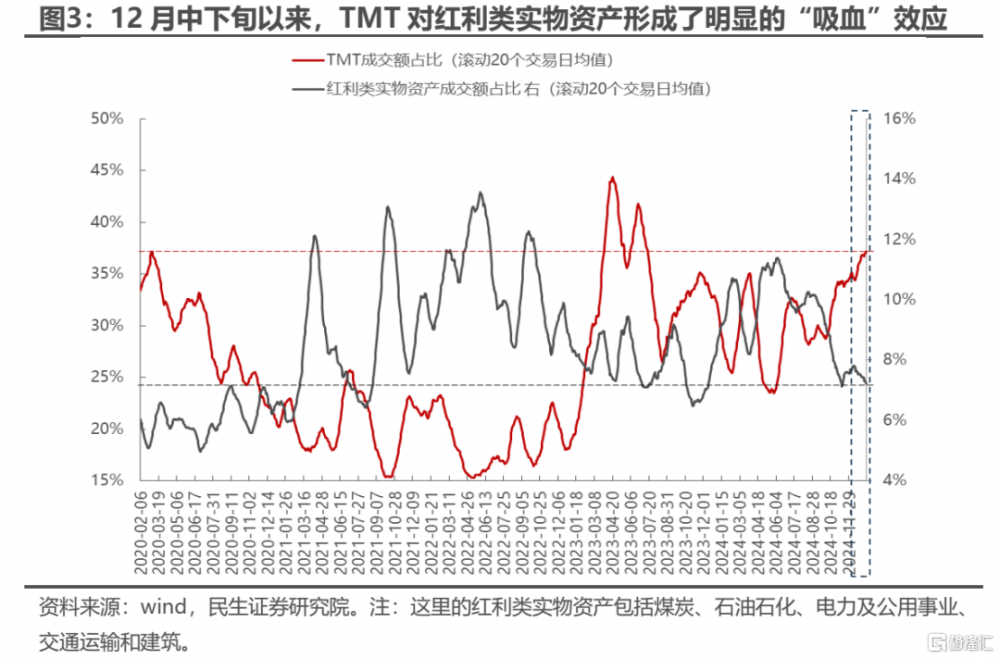

另一方面,從成交額佔比的角度來看,TMT板塊成交佔比處在3年來高位。過去三年看,我們定義的實物資產與TMT在成交額佔比上總是存在此消彼長的關系,當下正處在TMT板塊熱度相對高位、實物資產相對低位的狀態,稍微出現基本面的變化可能就會帶來至少階段性的反轉。

2 新時期的A股盈利尋底思路:價穩量升信號是關鍵。

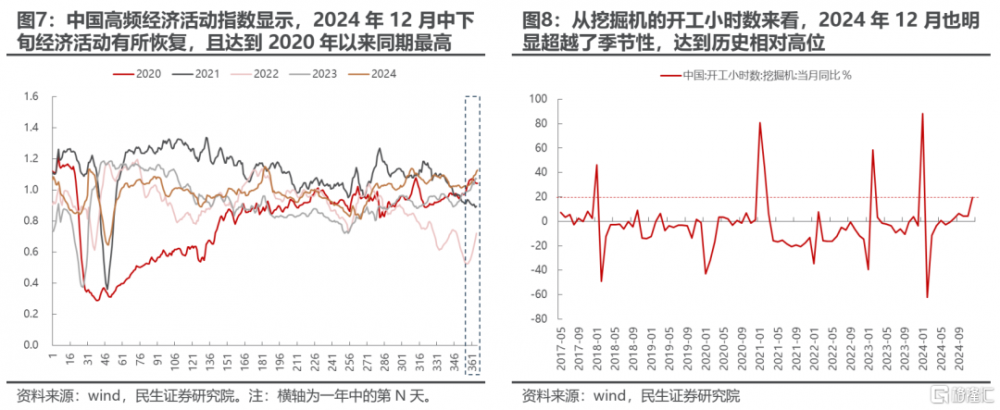

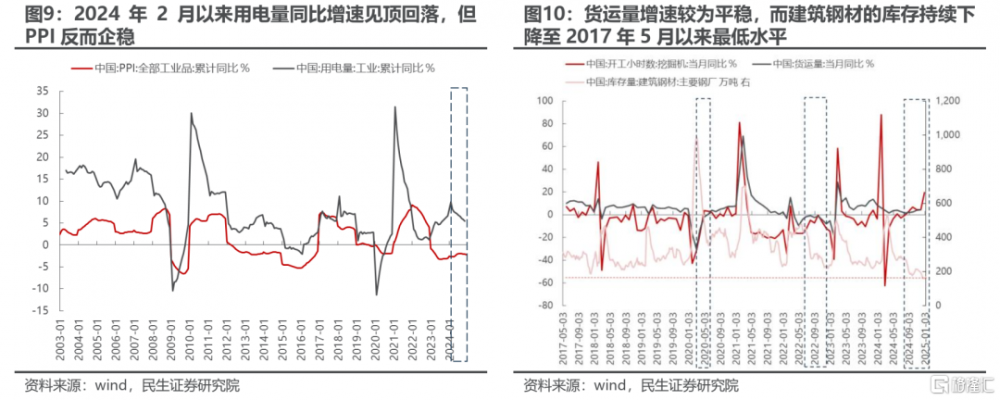

在基本面的悲觀預期定價之外,其實實體經濟已經出現了一些值得關注的積極信號:中國高頻經濟活動數據12月中下旬走強,且是2020年以來的同期最高值;挖掘機的开工小時同比增速超越季節性高增。雖然經濟當下的狀態仍在去庫,生產活動較弱,這也是造成用電量/PPI背離、挖掘機开工小時和鋼材產量背離的原因(2022年6月疫情剛放开之後也出現過),但我們看到貨運量卻和挖掘機开工小時能夠匹配,這可能預示着以“兩重”爲代表的實物工作量的恢復。而未來我們需要重點觀測的是從實物工作量的恢復傳導到生產活動的恢復再到量的恢復,這樣就會帶來從“價穩量跌”到“價穩量升”:

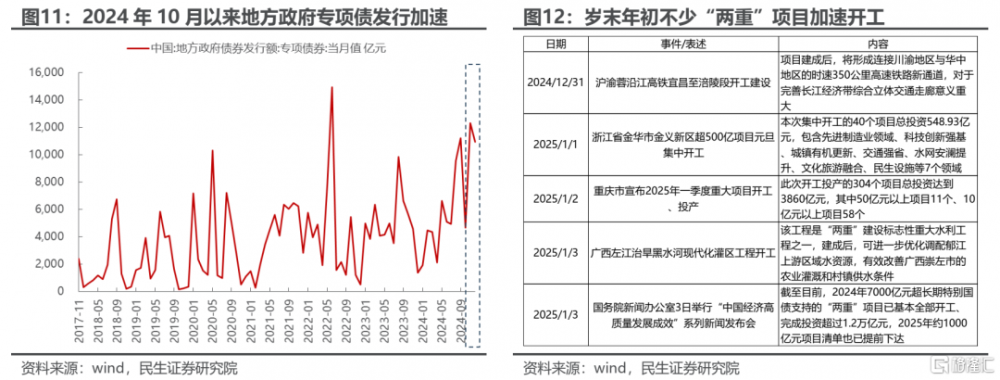

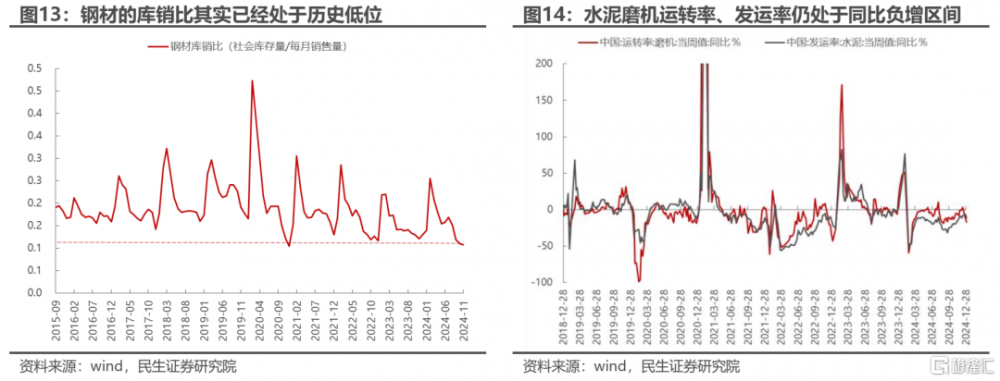

(1)實物工作量層面我們可以重點監測兩重項目落地情況和政府發債的節奏;(2)中觀產業層面我們看到鋼材的庫銷比已經處於歷史低位,那么未來鋼材的產量恢復就意味着補庫的行爲开啓;水泥磨機運轉率、發運率也處於歷史低位,未來出現回升可能意味着需求好轉;(3)最終在總量層面我們可能就會看到用電量增速的回升。未來在產能出清較爲緩慢的背景下,量的觀測比價格信號更重要。

3 如何看待近期商品的反彈?

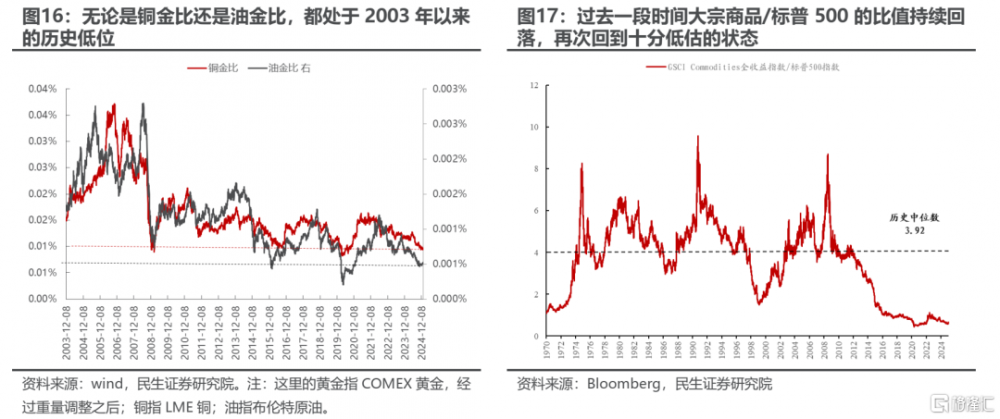

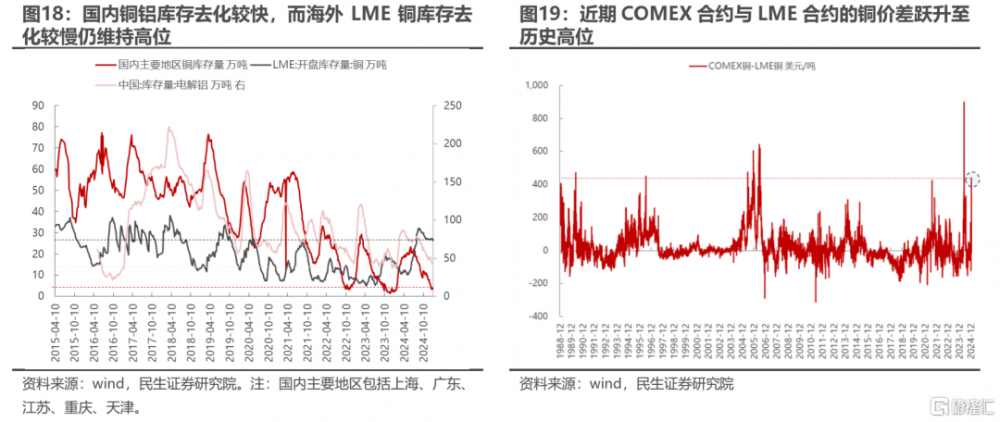

在本輪上漲之前,油金比和銅金比已經處於歷史低位,大宗商品/標普500的比值再度回到歷史低位,大宗商品前期計入了大量的需求悲觀預期。在這個背景下,近期供需方面都出現了有利於大宗商品的因素:(1)原油方面,由於西方對俄羅斯的制裁預期和對俄羅斯影子艦隊的打擊使得對供給造成衝擊;而隨着歐美遭遇寒潮,對燃料的需求大幅攀升。(2)銅鋁方面,國內庫存去化較快,同時由於關稅的不確定性,美國制造業企業可能產生了明顯的預防性補庫需求,COMEX合約與LME合約的銅價差躍升至歷史高位。

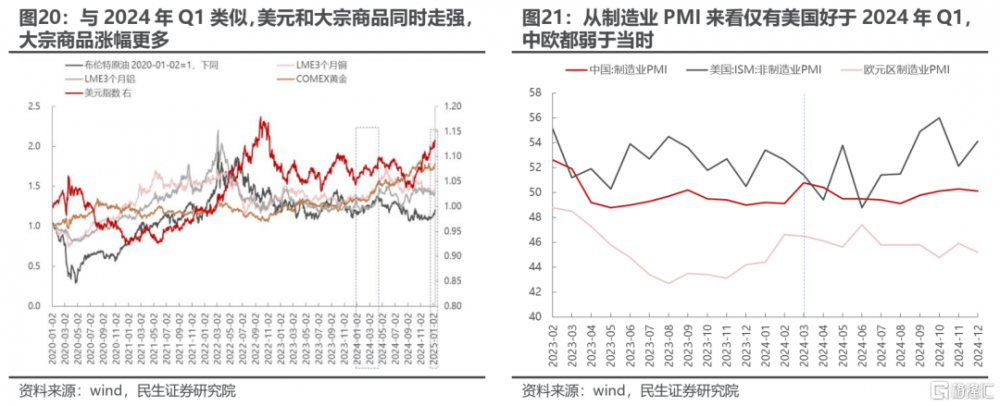

本周五非農數據公布之後美元大幅走強,盡管市場擔憂強美元、高利率對於大宗商品價格形成壓制,但如果從2024年Q1的經驗來看,美元與大宗商品曾同時走強,指示美國需求可能對商品價格形成支撐也是重要因素。美中不足的是,目前美國制造業已經好於2024年Q1,中歐還弱於當時,未來有需求側的更強支撐將更對股票的估值有利。而在地緣衝擊和關稅不確定性的宏觀環境下,商品所隱含的實物資產的“安全屬性”實際上超過了供需層面的影響,這也決定了商品的底部。

4 做好當下市場的“防守反擊”。

市場熱度回落過程中,一方面要看到9月24日以來市場過高預期收斂的必要,一方面也要看到A股處在股東分紅+回購回報最高且定價不足的狀態,這是市場長期穩定的支撐。當下科技成長成爲了最後的堡壘,成交額佔比位於3年來高位。

但往後展望看,本身主題驅動邊際上有所放緩,自身熱度有回落的必要性。資源股短期有地緣政治衝擊的催化,中期視角看可以等待需求的逐步恢復,TMT與實物資產成交額佔比差處於3年來高位,有回歸的可能性。廣義實物資產當下將進入相對收益時期,後面逐步過渡到絕對收益時期。

中國經濟地產去金融化已經基本完成,制造業活動主導下,資源品將逐步從過去的防御邏輯未來走向順周期邏輯。基於上述分析我們推薦:第一,資源類資產(石油石化、鋁、油運、銅、金、煤炭)的安全屬性是當下要點,需求變化決定了未來的彈性;第二,從庫存周期與行業格局角度,推薦制造業頭部企業:機械設備(工程機械,儀器儀表、激光設備等),基礎化工,普鋼等行業的龍頭;第三,低估值國企(銀行、鐵路、港口)仍將是市場的穩定劑;第四,服務消費的機會(航空、OTA平台、快遞)。

風險提示:全球制造業活動不及預期;國內經濟出現量價齊跌。

1 當下市場的狀態:預期向弱現實收斂

本周(2025-01-06至2025-01-10,全文同)市場延續了此前縮量下行的趨勢,從行業表現來看主要是內需消費+紅利類實物資產(以煤炭、石油石化、電力及公用事業以及交通運輸爲代表)下跌較多,而股價回到2024年9月24日行情啓動前的位置的個股佔比也多集中於紅利類實物資產,這意味着的是市場對於基本面的預期开始向弱現實收斂,完成了股票層面的悲觀定價。

相比之下,在縮量趨勢下,以TMT爲代表的科技成長風格對於紅利風格形成了明顯的“吸血”效應:成交額佔比進一步提升,僅次於2023年Q2,交易已經相對擁擠。而2020年以來其實TMT和紅利類實物資產的成交額佔比就呈現出明顯的此消彼長的特徵。當下,市場TMT板塊處在階段性過熱狀態下,成交在低位的資源、紅利資產當下正迎來了有利的催化。

從對市場的風險溢價結構拆分也可以印證上述分化:我們將風險溢價1/PE-rf拆分爲兩部分:表徵未來再投資的風險補償1/PE-股息率以及表徵股債之間性價比的類債風險溢價股息率-10Y到期收益率,我們發現當前定價成長性的再投資風險溢價並不極端,但是以股息率衡量的股債比的位置卻仍在創歷史新高。過去一段時間支持科技成長的股權融資其實並未有明顯起色,反而是分紅與回購給A股投資者帶來了前所未有的豐厚回報:過去2年分紅+回購-股權融資/全A總市值的比例一直在擡升,已經創下歷史新高。一定程度上,市場投資者對於上市公司創造持續股東回報的定價較爲悲觀。

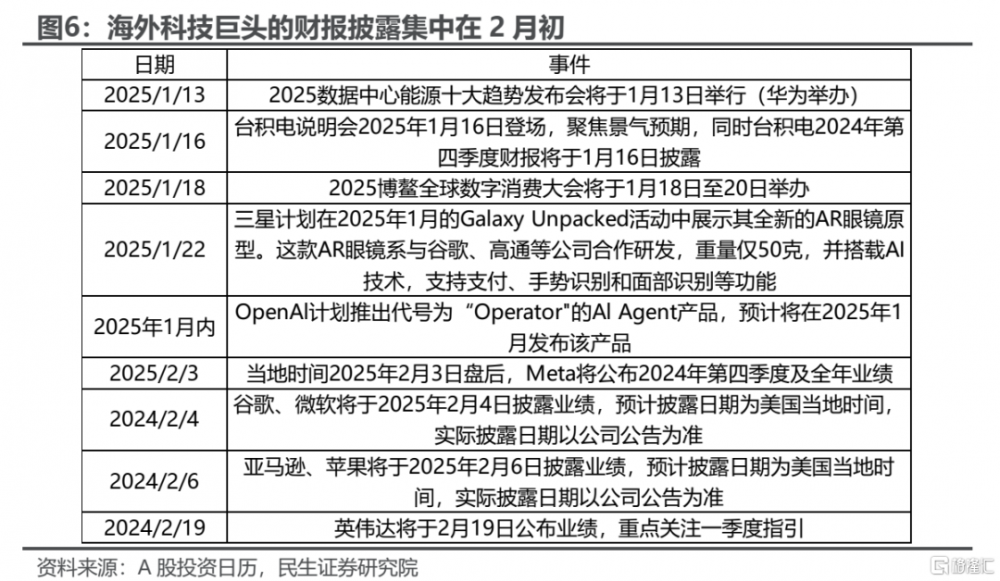

未來來看,在近期CES 2025(國際消費類電子產品展覽會)閉幕之後,對於科技成長板塊的事件催化可能會逐步減弱,下一個關鍵節點是2月份的各大海外科技巨頭的財報披露。未來一個階段股票定價基本面層面的驅動將會重新回歸。

2 等待盈利底的到來:下一步重點觀測從“價穩量跌”到“價穩量升”

在股票對需求的悲觀預期定價以外,實際上實體經濟已經出現了一些積極的信號:我們看到12月中下旬以來中國高頻經濟活動指數有所反彈,並且達到了2020年以來同期的最高;從挖掘機的开工小時數同比增速來看,2024年12月也明顯超越了季節性,達到歷史的相對高位。

雖然當前經濟仍處於去庫的狀態:用電量與PPI仍處於背離的趨勢,“價穩量跌”之下生產活動較弱,庫存去化+價格企穩讓中下遊得到了一定的利潤恢復,但我們看到貨運量和挖機利用小時數在同步回升,這可能預示着以“兩重”項目爲代表的實物工作量的恢復。未來我們需要重點觀測的是從實物工作量的恢復傳導到生產活動的恢復,再到量的恢復,這樣就會帶來從“價穩量跌”到“價穩量升”。

觀測點一:實物工作量的前置指標是政府專項債的發行節奏以及各地“兩重”項目落地的情況。2024年10月以來地方政府專項債發行明顯加速,同時在2024年年末和2025年年初不少“兩重”項目加速开工,後續預計會有更多的項目相繼落地,需要重點跟蹤觀測。

觀測點二:中觀產業維度需要觀測關鍵原材料的補庫情況、生產情況。比如鋼材的庫銷比已經處於歷史低位,那么未來鋼材的產量恢復就意味着補庫的行爲开啓;水泥磨機運轉率、發運率仍處於同比負增區間,未來出現回升可能意味着需求好轉。

觀測點三:當實物工作量恢復傳導至原材料的補庫行爲,那么最終就會體現爲用電量增速的回升。

在產能出清較爲緩慢的階段,未來在需求側對於量的觀測可能比價格信號更爲重要,企業的盈利底部可能就取決於量的底部。

3 如何看待近期大宗商品的反彈?

本周全球主要權益市場(除了歐洲以外)都出現了明顯的下跌,而大宗商品反而在美元強勢的背景下出現了明顯的反彈,其中油、白銀和部分農產品反彈最多,其次是鋁,然後是黃金和銅。

反彈原因一:在本輪商品反彈之前,無論從銅金比還是油金比來看,對於商品的需求側的預期都較爲悲觀;同樣,從大宗商品與標普500的比值看,商品再次回到十分低估的狀態。

反彈原因二:近期供需都出現了有利的催化。原油方面由於西方對俄羅斯的制裁預期和對俄羅斯影子艦隊的打擊使得對供給造成衝擊,而隨着歐美遭遇寒潮,對燃料的需求大幅攀升,天然氣價格也出現了暴漲;銅鋁方面,國內庫存去化較快,同時由於關稅的不確定性,美國制造業企業可能產生了明顯的預防性補庫需求,這一點從COMEX合約與LME合約的銅價差躍升至歷史高位可以得到印證。

本周五非農數據公布之後美元大幅走強,較高的利率對於制造業投資和大宗商品價格而言可能會是一個壓制因素,但如果從2024年Q1的經驗來看,美元與大宗商品同時走強,背後反映的是美國經濟活動的偏強一定程度對需求形成了支撐。

未來來看,在地緣衝擊和關稅不確定性的宏觀環境下,商品所隱含的實物資產的“安全屬性”實際上超過了供需層面的影響,大宗商品相對於金融資產來看價值在歷史低位,這也決定了商品的底部。只不過未來更大的彈性和持續性可能取決於全球制造業活動的共振恢復以及長期看中國出海驅動新興工業化國家的城鎮化進程。目前美國制造業已經好於2024年Q1,中歐還弱於當時,國內制造業生產活動能否重新走強也是重要觀測。

4 應對市場的動蕩

市場對於實物基本面的悲觀定價已經回到了2024年9月24日大反轉之前,而在縮量趨勢下科技成長板塊的交易十分擁擠,對實物資產領域也造成了明顯的虹吸效應。

展望未來,科技成長板塊的事件驅動可能會隨着產業熱點密度的下降而放緩,而基本面的驗證期逐步臨近;對於廣義實物資產的股票而言,與悲觀預期定價相反的是實體經濟活動已經出現了一些積極改善的信號,在此時不應再繼續悲觀。

而對於資源品而言,在地緣和關稅等不確定性事件下,安全屬性可能將再次成爲定價的核心驅動,相對於科技成長的表現值得期待,自身絕對收益的幅度取決於未來全球實物需求恢復的程度。市場動蕩調整下,推薦防守反擊組合:

第一,資源類資產(石油石化、鋁、油運、銅、金、煤炭)的安全屬性是當下要點,在供應衝擊下,觀測需求變化同等重要;

第二,從庫存周期和階段性利潤分配關系改善角度,推薦制造業頭部企業:機械設備(工程機械,儀器儀表、激光設備等),基礎化工,普鋼等行業的龍頭;

第三,低估值國企(銀行、鐵路、港口)的重估過程仍將繼續,也是市場穩定劑;

第四,服務消費的機會(航空、OTA平台、快遞)。

風險提示

1)全球制造業活動不及預期。如果未來全球制造業活動進一步走弱,將會對實物消耗形成拖累,那么實物資產相關的股票表現可能會較差。

2)國內經濟出現量價齊跌。文中對於未來國內經濟的假設是價穩量升,如果因爲實際需求太差而導致量價齊跌,那么對於實物資產而言也不利。

注:本文來自民生證券發布的證券研究報告:A股策略周報20250112:混亂中的秩序,分析師:牟一凌 S0100521120002 方智勇 S0100522040003

標題:如何看待近期商品的反彈?

地址:https://www.iknowplus.com/post/183640.html