如何度過這段“青黃不接”的窗口期?

一、如何度過這段“青黃不接”的窗口期?

12月下旬以來,我們已經提示階段性行情進入到一個“青黃不接”的窗口期。一方面是政治局會議、經濟工作會議陸續召开後,博弈政策寬松、風險偏好擡升的窗口過去,而等待前期政策逐步見效需要時間。另一方面,1月20日特朗普上台在即,以及年報業績預告披露窗口臨近,對未來不確定因素的提前演繹也對市場情緒帶來擾動。

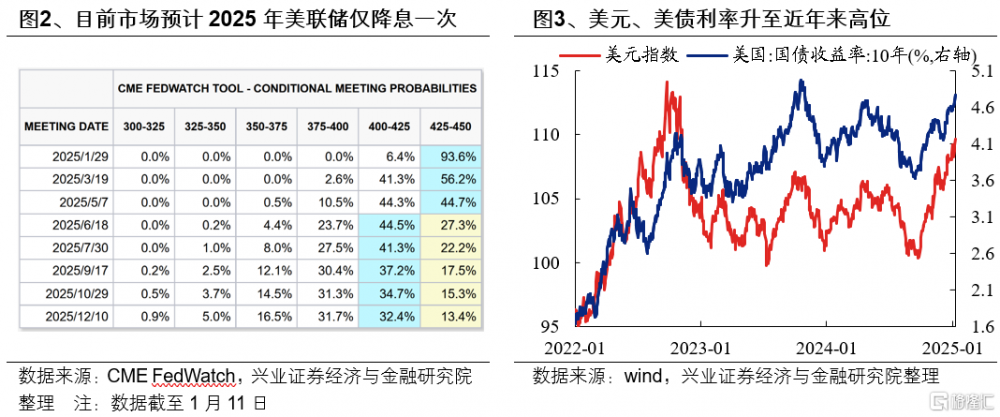

而近期,國內12月PMI邊際回落、通脹維持低位等指向經濟修復依然需要更大力度、更持久的政策部署配合拉動,海外美國12月非農數據大超預期、且失業率低於預期,美聯儲年內降息的門檻再次提高,美元、美債利率大幅攀升,也給全球風險資產和流動性帶來衝擊。“青黃不接”的窗口期仍在繼續。

那么行至當下,如何度過這段“青黃不接”的窗口期?一方面是AI、小盤主題等高彈性方向,另一方面是類債紅利等大盤價值方向。2024年9月底以來,政策反轉、但基本面反轉尚待驗證,指數與行業的表現同基本面關聯度較低,市場主要基於流動性與估值修復邏輯進行賠率交易。結構上,風險偏好擡升時聚焦小盤,風險偏好收縮是又切向紅利。後續來看,1-2月仍處於數據和政策的空窗期,基本面改善預期尚待驗證,疊加特朗普上台以及年報業績預告的擾動,短期內市場仍將處於預期與現實輪流主導的狀態,風格上維持AI、小盤主題等高彈性方向+類債紅利等大盤價值的“啞鈴型”配置。再往後,隨着歲末年初的不確定性逐漸釋放,則可以开始立足逆向思維進行布局。

二、3、4月份將是行情能否轉向盈利驅動的重要觀察窗口

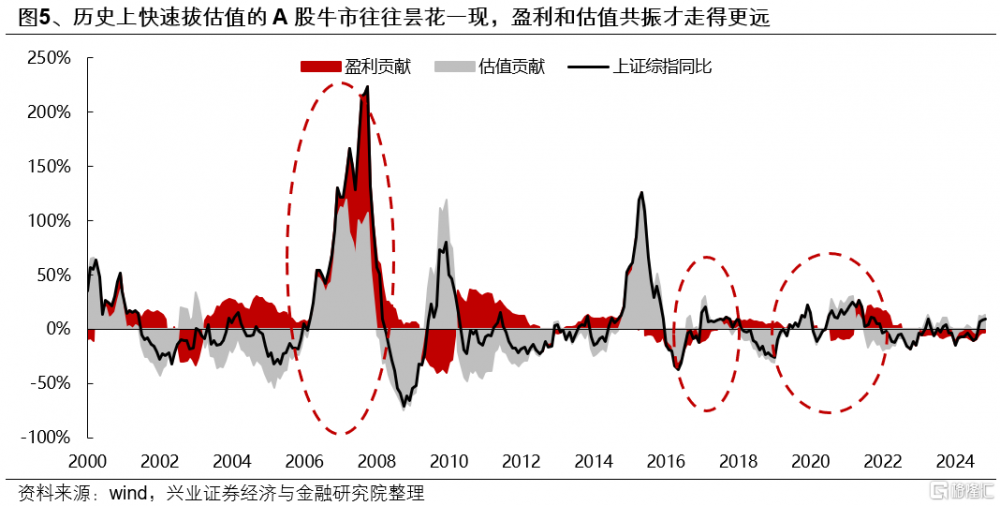

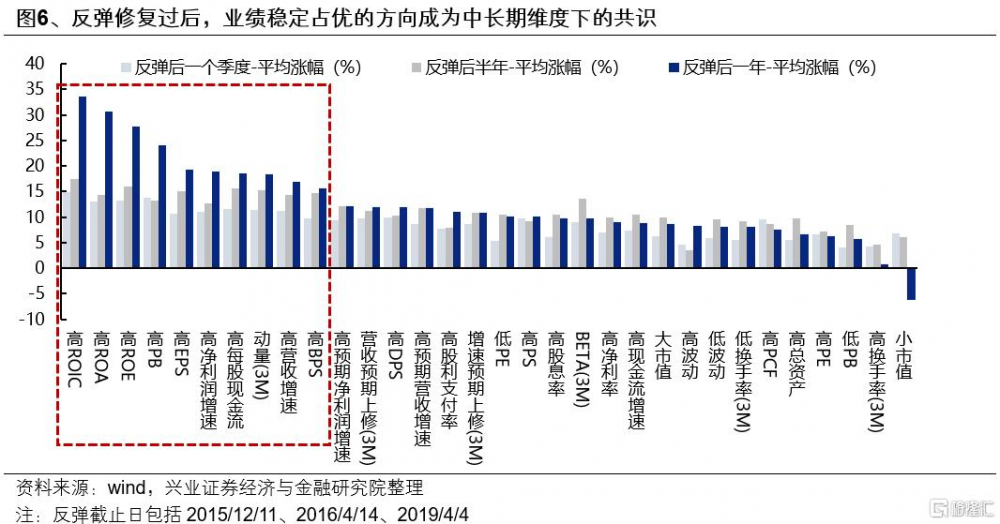

中長期維度,行情得以持續最終仍需要盈利支撐,屆時市場審美也將從估值驅動回歸盈利驅動。參考歷史經驗,除了2015年的水牛行情,歷史上的牛市大多都需要盈利與估值共振,行情才能夠持續。並且牛市初期反彈過後,以高ROE/ROA/ROIC、高每股現金流、高淨利潤增速/營收增速等爲代表的高勝率資產脫穎而出,成爲市場新的中長期維度下的共識方向。

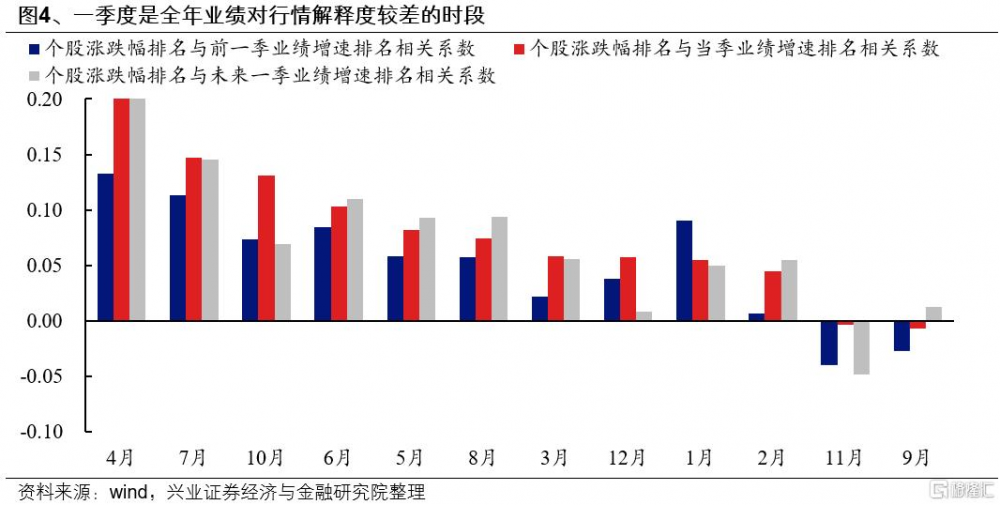

本輪來看,3、4月份或是行情能否轉向盈利驅動的重要觀察窗口。該階段,不僅是市場依據政策信號和基本面驗證、重新選擇方向的重要時點,也是評估內需順周期資產和困境反轉類資產能否佔優的重要驗證窗口:

第一,3月初召开的全國兩會將在中央經濟工作會議的背景下進一步明確經濟目標和包括赤字率在內的增量政策力度,並加速推動政策的落地。若政策發力能夠帶動市場有明確的基本面改善預期,有望爲市場注入一劑“強心劑”,也意味着內需順周期資產有望迎來積極定價。

第二,上市公司將於4月披露2024年年報和2025年一季報,在經歷逆周期政策發力2個季度、部分行業進一步迎來出清後,財報有望逐步驗證企業基本面的改善。此外,財報還將爲投資者提供更多結構上的景氣线索,幫助市場凝聚主线。

第三,來自中美貿易等外部的擾動逐步“靴子落地”,市場或將進一步聚焦內部景氣修復的线索。

三、沿着預期與現實演繹的節奏,結構如何配置?

(一)兩會前,整體仍偏向“啞鈴型”風格

1、“啞鈴”的一端:關注AI、新質生產力與並購重組

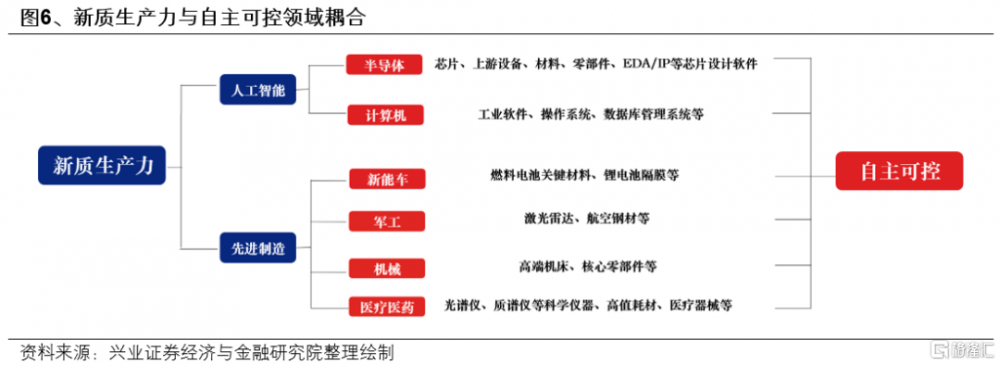

新質生產力領域是長期促進經濟動能切換和短期托底政策的發力結合點。尤其是特朗普就任後帶來對華政策的不確定性使得自主可控的必要性再度提升,且與國內新質生產力發展耦合,財政預算有望進一步向“安全”主线傾斜。一方面,國內新質生產力發展要求的產業鏈供應鏈升級、新興產業和未來產業的發展方向,恰好與國內卡脖子技術的關鍵領域不謀而合,自主可控既是大國博弈背景下的战略手段,也是發展新質生產力的內在要求。另一方面,2025年財政加力信號明確,後續有望繼續發行超長期特別國債專項用於支持科技創新、產業鏈安全等战略重要性較高的方向,助力高質量自主可控。

重點關注AI、半導體、信創、機器人、低空經濟等方向。

並購重組方面,作爲本輪政策重點支持的資源配置途徑,正在不斷湧現出一些新的投資機遇。梳理今年以來並購重組的代表性案例,同時結合地方政府最新政策以及國務院國資委《關於改進和加強中央企業控股上市公司市值管理工作的若幹意見》中對並購重組方向提出的具體要求,我們認爲後續對於並購重組可以重點關注三條選股思路:未上市優質資產注入、同行業資源整合以及培育新質生產力。

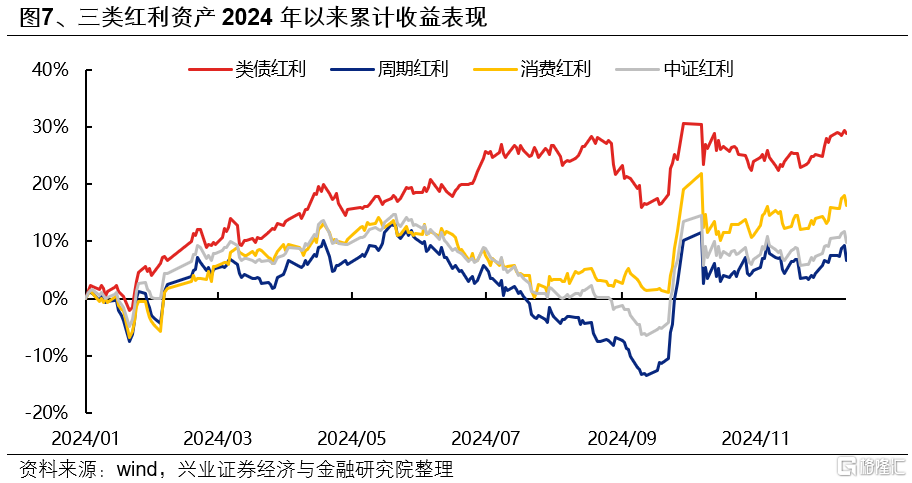

2、“啞鈴”的另一端:類債紅利做底倉,消費與周期紅利等基本面线索清晰再增強配置

我們將紅利資產劃分爲類債紅利(電力、交運、運營商、銀行等)、周期紅利(煤炭、鋼鐵等)和消費紅利(紡服、汽車、家電等),其中周期和消費紅利兼具紅利和順周期屬性,行業景氣度與基本面對股價影響相對顯著,而類債紅利基本面穩定性更強、波動率更低,更適合作爲底倉品種配置。

短期來看,類債紅利仍是目前紅利中的主要配置方向。而隨着3、4月份基本面线索逐漸清晰,對於消費和周期紅利可再擇機增強配置,考慮到內需相關的潛在增量政策加持,消費紅利可能是更需要重視的方向。

類債紅利資產的篩選標准:1)股價與30年期國債到期收益率的近三年相關系數小於-0.8;2)總市值大於100億;3)股息率大於2%;4)近五年最大回撤小於30%。主要集中在銀行、交運、運營商、電力等行業。

(二)3、4月份後,擇機提升對內需順周期和困境反轉行業的關注

經濟周期角度,內需順周期本輪是基本面反轉的重要方向之一。2025年外需受潛在新增關稅擾動,經濟增長更需內需接力。而擴內需作爲本輪政策組合拳發力重點,政策力度有望在兩會期間得到進一步明確,也是最受益於政策定調和復蘇預期的方向。

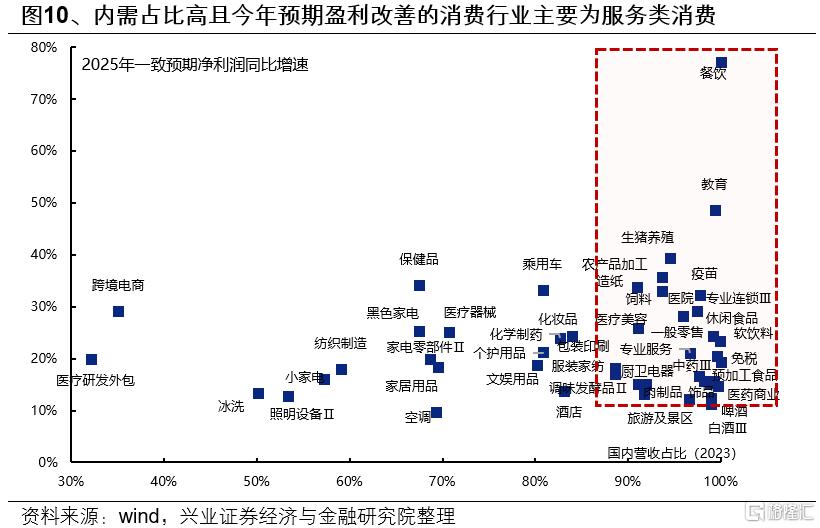

重視服務類消費。從經濟工作會議表述上看,服務消費作爲符合消費升級和擴容的大方向,有望成爲本輪擴大消費的重要動力和主要增量來源。此外,服務消費也是今年消費細分領域中具備盈利修復彈性的方向。考察各消費行業2023年國內營收佔比與2025年一致預期淨利潤同比增速,內需佔比居前、且25年具備盈利修復彈性的行業主要集中在以餐飲、教育、零售、醫療爲代表的服務消費。外需承壓期通常是內需政策發力的重要時間窗口,潛在增量政策加持下具備盈利修復基礎。

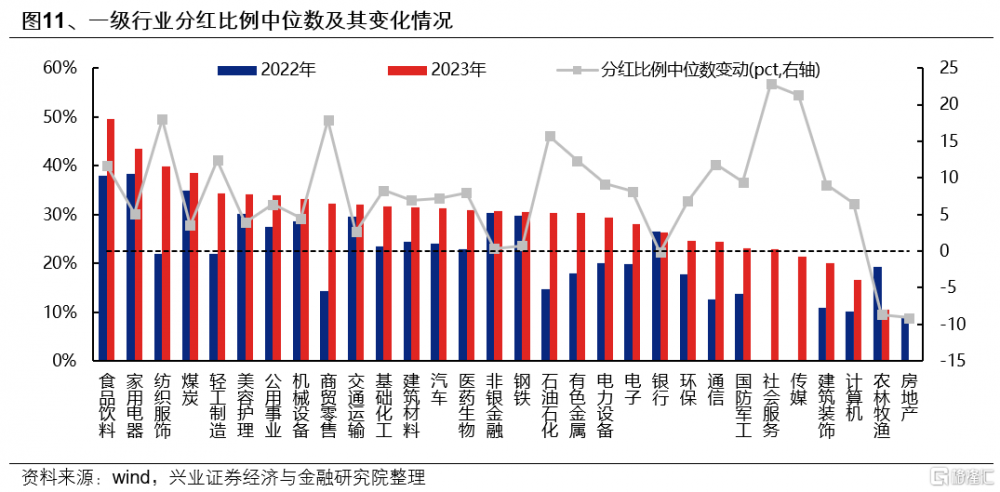

精選傳統消費領域如食品飲料、家電等行業龍頭。隨着本輪政策以需求側爲發力重點,有望受益於經濟定調和基本面改善預期從而迎來估值修復。此外,這些行業多已步入成熟期、盈利穩定,更加重視股東回報,分紅和增持回購意愿較強,且隨着國內需求企穩修復,將兼具增長和分紅。

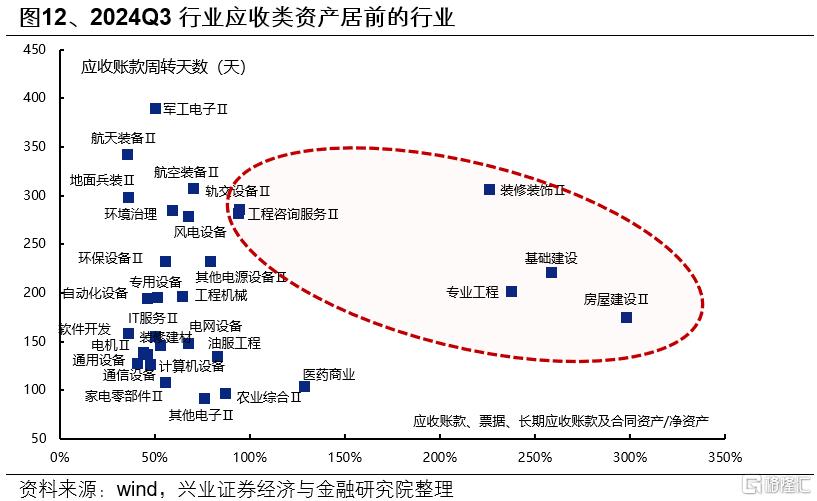

關注受益於化債政策的建築與地產鏈龍頭。隨着地方政府化債逐步落地推進、財政壓力緩解後新增投入項目的預期強化,受政府主導、應收類資產佔比較高的行業有望迎來現金流和資產負債表的改善,主要集中在裝修裝飾、專業工程、基礎建設、房屋建設、工程咨詢服務等建築和地產鏈行業。

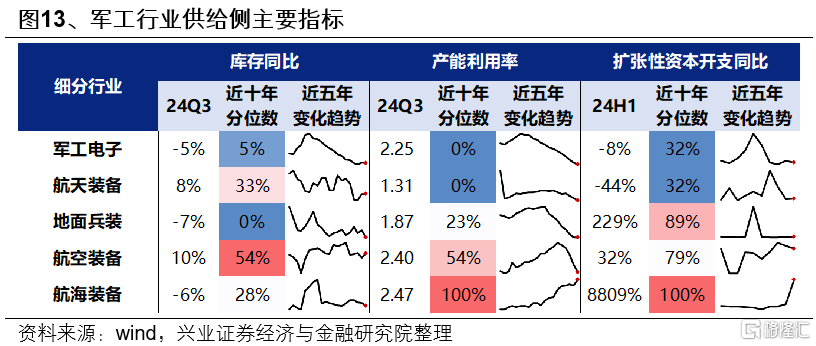

產業周期角度,供給格局優化的先進制造業是本輪基本面反轉的另一重要方向。尋找過去幾年產能擴張已顯著放緩、出清相對充分、2025年產能利用率大概率迎來修復拐點的行業,同時配合兼並重組,行業競爭格局有望加速優化,產業反轉线索有望在年報和一季報進一步得到明確。重點關注新能源、軍工等先進制造業龍頭:

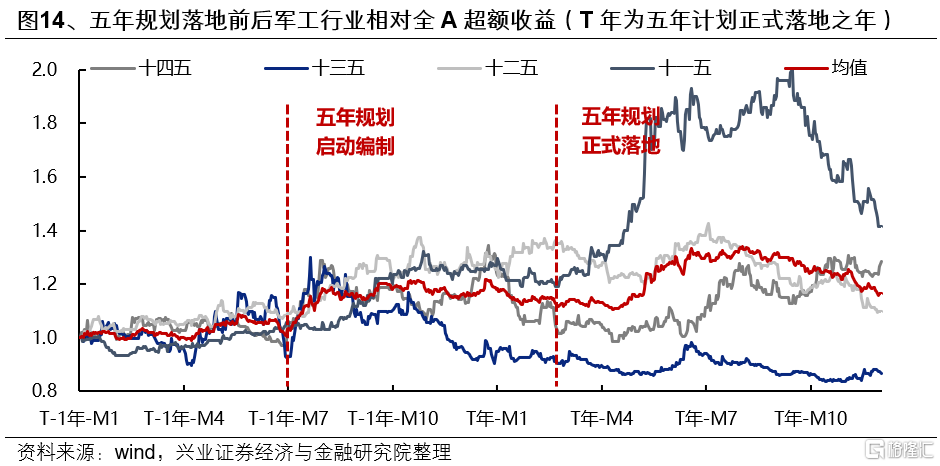

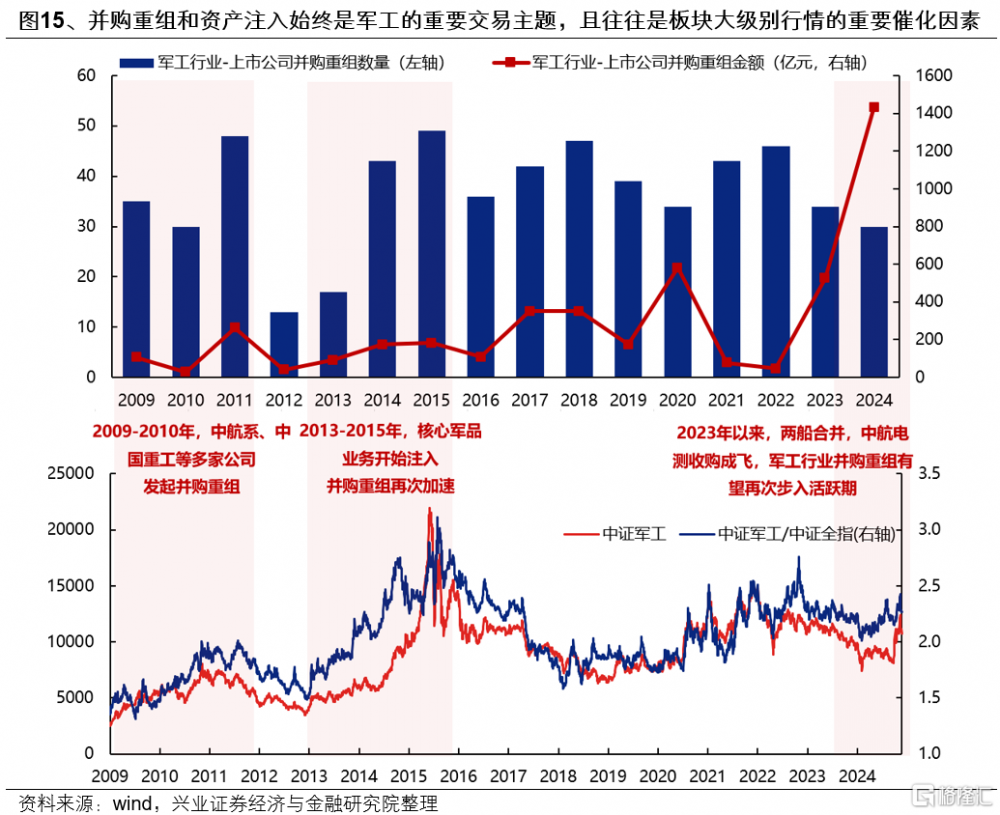

軍工方面,前期“十四五”規劃中期調整、訂單下達延遲等擾動過去,2025年作爲“十四五”收官之年,軍隊建設“十四五”規劃執行已進入能力集成交付關鍵期,24Q3行業在手訂單已开始回升,“十四五”存量需求有望加速釋放。參考歷史經驗,五年規劃通常是影響軍工行情演繹的重要因素,2025年“十五五”將啓動編制,隨着新一輪訂單周期开啓,有望推動行業整體景氣復蘇。此外,隨着市場並購重組步入活躍期,軍工行業兼並和資產注入步伐有望加快,這也或將成爲2025年軍工行情的重要催化。

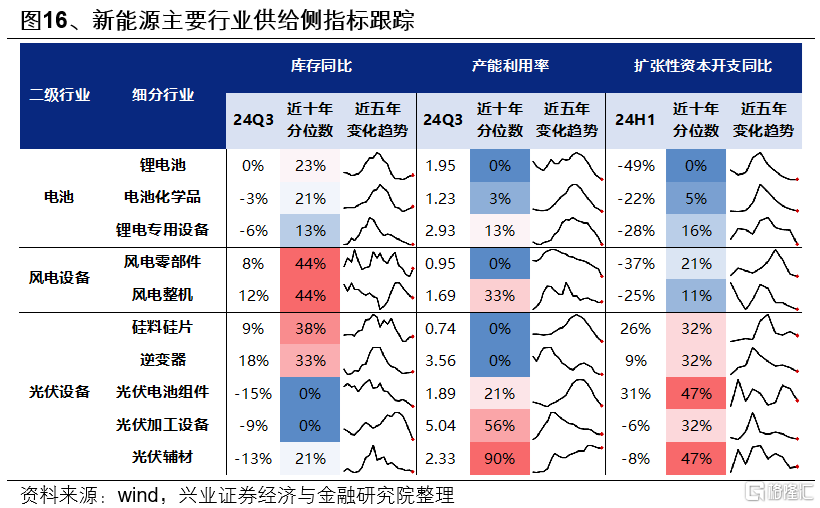

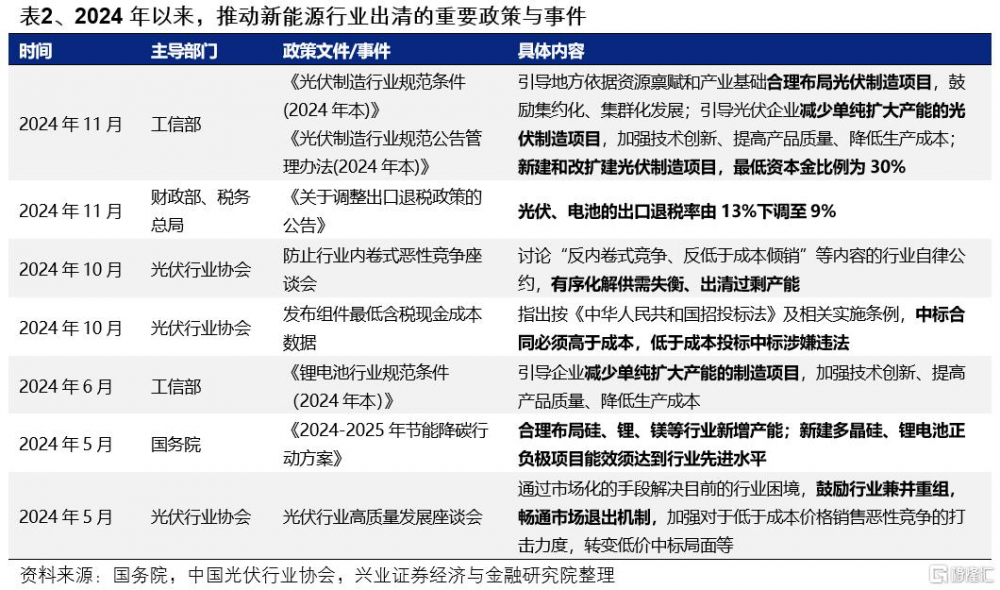

新能源方面,近兩年行業供給經歷加速出清,其中電池、風電零部件、光伏硅料及逆變器等環節已出現補庫跡象,2025年开工率或將率先迎來拐點,業績有望先行企穩修復。與此同時,伴隨供給去化,鋰電池、風電行業龍頭集中度逐漸擡升,隨着政策對兼並重組和淘汰低效、過剩產能的支持力度增強,今年行業競爭格局有望進一步優化,產業整合或將成爲重要看點。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:文中報告節選自興業證券2025年1月12日研究報告《如何度過這段“青黃不接”的窗口?——A股策略展望》

報告分析師 :

張啓堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

張勳 SAC執業證書編號:S0190520070004

吳峰 SAC執業證書編號:S0190510120002

楊震宇 SAC執業證書編號:S0190520120002

標題:如何度過這段“青黃不接”的窗口期?

地址:https://www.iknowplus.com/post/183730.html