鈾礦巨頭中國鈾業衝擊上市,能否搭上AI的快車?

1月7日,特朗普在佛羅裏達州海湖莊園舉行的新聞發布會上稱,不排除使用經濟或武力手段奪取格陵蘭島。

關於特朗普爲何會考慮奪取格陵蘭島,他本人始終將此事與美國的“國家安全”綁定。隨後,即將擔任特朗普政府國家安全顧問的邁克·瓦爾茲表示,格陵蘭島對美國的國家安全很重要,此事事關關鍵礦產,事關自然資源。

公开資料顯示,格陵蘭島是全球第一大島,礦產資源非常豐富,包括大規模未开採油氣資源、稀土礦、鋰、鎳、鈷、錳和石墨等,價值不可估量。

此外,島上還有豐富的鈾礦,這可是發展核能的“寶貝”。

在全球高密度清潔能源轉型、大國核技術博弈、AI算力基建帶動電力基建等多因素共同作用下,未來核電有望迎來加速發展的契機;作爲核裂變的原料,鈾礦也面臨較大的機遇。

近期,國內一家鈾礦巨頭在資本市場迎來了新的動態。

12月30日,中國鈾業股份有限公司(簡稱“中國鈾業”)更新了招股書,保薦機構爲中信建投證券股份有限公司;此前,公司曾於2024年6月20日首次向深交所主板遞交招股書。

接下來讓我們透過招股書來探究一下核電行業和中國鈾業的詳細情況。

01

主要從事天然鈾業務,近三年營收復合增速達28.91%

中國鈾業是中核集團的重要子企業之一,是專注於天然鈾和放射性共伴生礦產資源綜合利用業務的礦業公司,公司是由中鈾有限整體變更設立的股份有限公司。

中鈾有限的前身爲1989年5月設立的中國核工業物資供銷總公司,並於2009年2月改制爲有限責任公司,於2023年3月整體變更爲股份有限公司。

經過一系列業務調整和重組後,中國鈾業目前承擔中核集團天然鈾國內开發、海外开發、國外進口、國內銷售、國際貿易的生產經營職能。

本次發行前,實際控制人中核集團間接合計控制中國鈾業79.48%股份,假設按本次發行規模上限測算,本次發行後中核集團仍將間接合計控制公司67.54%股份。

報告期內,中國鈾業主要從事天然鈾資源的採冶、銷售及貿易,以及獨居石、鈾鉬等放射性共伴生礦產資源綜合利用及產品銷售,主要產品爲天然鈾、氯化稀土、四鉬酸銨。

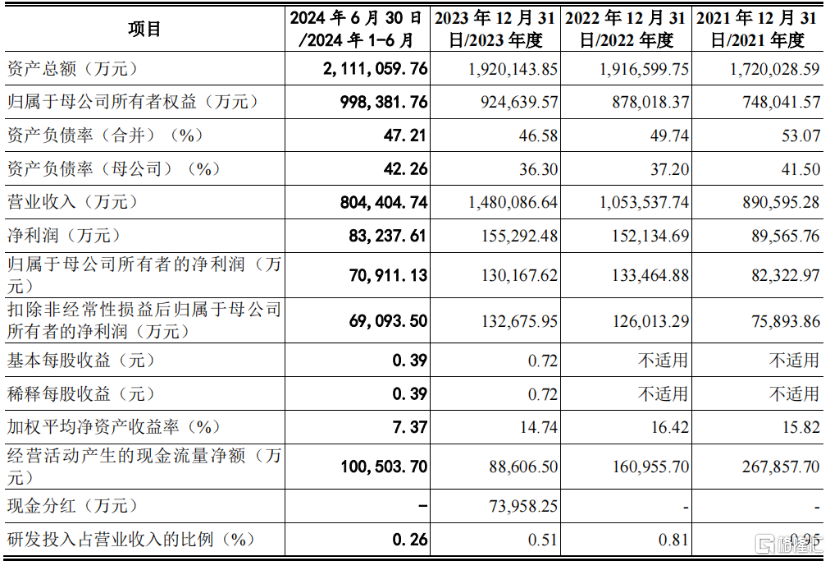

經營業績方面,2021年、2022年、2023年及2024年1-6月(報告期),公司營業收入分別爲89.06億元、105.35億元、148.01億元和80.44億元,淨利潤分別爲8.96億元、15.21億元、15.53億元和8.32億元,最近三年營業收入和淨利潤的復合年均增長率達到了28.91%和31.68%。

2024年1-6月,天然鈾業務佔公司當期主營業務收入的比重爲94.24%,是主要收入來源。

公司主要財務數據,來源招股書

報告期內,公司主營業務收入中境外收入佔比分別爲24.98%、39.50%、37.35%和40.93%;公司境外業務涉及多個國家或地區,多分布於發展中國家或經濟欠發達的地區。

中國鈾業此次擬募集資金41.1億元,募集資金將全部投向公司主業,包括“中核內蒙古礦業有限公司內蒙古納嶺溝鈾礦牀原地浸出採鈾工程”等七個項目並補充流動資金。

02

國內排名第二,連續多年位居全球前十大天然鈾生產商之列

鈾具有硬度強、密度高、可延展、有放射性等特徵,主要應用於核能發電領域,其同位素鈾-235是核能發電的重要燃料;此外還可以用於國防領域、生產醫用同位素以及研究用反應堆燃料等。

直接從礦石中提取的鈾爲天然鈾,其爲鈾-238、鈾-235和鈾-234的混合物,天然鈾是重要的战略資源,也是核工業發展的基礎原料。

中國鈾業所從事的天然鈾採冶業務位於核工業產業鏈的上遊環節,其前一環節爲天然鈾礦產資源勘查,後續環節爲鈾的純化、轉化及濃縮,最終用於加工制造核燃料並應用於核能發電和國防領域,其中核能發電是天然鈾的最主要應用領域。

核反應堆的主要燃料爲鈾-235,其從开採到裝入核反應堆發電之間需經過多重步驟處理,主要包括:鈾採冶、轉化、濃縮、燃料制造及發電,典型產業鏈結構如下圖所示:

來源:招股書

目前,我國電力結構以火電、水電爲主,風光發電規模近年來迅速擴大,截至2023年末已佔據一定規模;核能發電相對佔比較低,2023年裝機佔比僅爲1.9%,發電量佔比僅爲4.9%。

在“雙碳”目標及清潔能源轉型背景下,核電愈發受到重視,國家大力支持核電發展,核電發展空間廣闊、潛力巨大。

CNEA預計,到2035年,我國核能發電量在總發電量中的佔比將達到10%,相比2022年翻倍,核電在我國能源結構中的重要性進一步提升,我國核電產業增長空間巨大。

核能發展將帶來持續穩定增長的天然鈾市場需求。

天然鈾資源儲量是一次供應的基礎,全球鈾資源分布集中度高且具有稀缺性。根據OECD-NEA與IAEA數據,截至2021年1月,全球已探明且开採成本低於130美元/kgU的鈾資源總量607.85萬tU。

不過,全球鈾資源分布不均,主要集中在澳大利亞、哈薩克斯坦、加拿大、俄羅斯和納米比亞,上述五國鈾資源儲量分別佔世界總儲量的28%、13%、10%、8%和8%,前三大鈾資源國資源量佔比超50%。

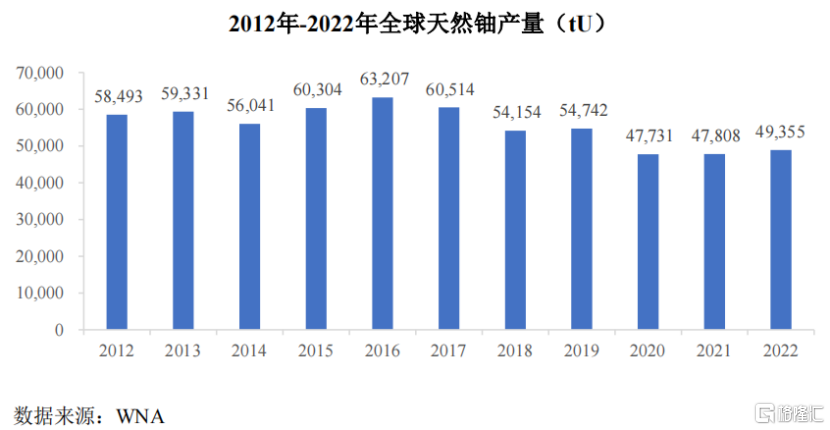

根據WNA數據,全球天然鈾產量於2016年前持續上升,自2017年开始,一些鈾生產國由於鈾價低而限制了其產量,全球天然鈾產量开始下降。

2021年前,鈾市場價格低迷,導致鈾生產量逐漸減少。隨着價格回升以及各國在碳中和背景下對核能加強關注等因素的影響,2022年全球天然鈾產量回升至49355tU,未來隨鈾價上升有望繼續保持增長。

2012年-2022年全球天然鈾產量(tU),來源:招股書

和鈾資源儲量分布不均類似,全球天然鈾產量分布集中度也比較高。

根據WNA數據,2022年,全球產量前三大國家分別爲哈薩克斯坦、加拿大和納米比亞,佔全球天然鈾產量比重分別爲43.01%、14.89%和11.37%,佔全球比重合計近70%。

中國鈾業掌握豐富的境內外天然鈾資源,共擁有境內外探礦權6宗、採礦權18宗;生產規模行業領先,是全球主要天然鈾供應商之一。

根據WNA統計數據,2022年全球前十大天然鈾生產商佔據了全球天然鈾90%以上的產量,公司連續多年位列全球前十大天然鈾生產商。

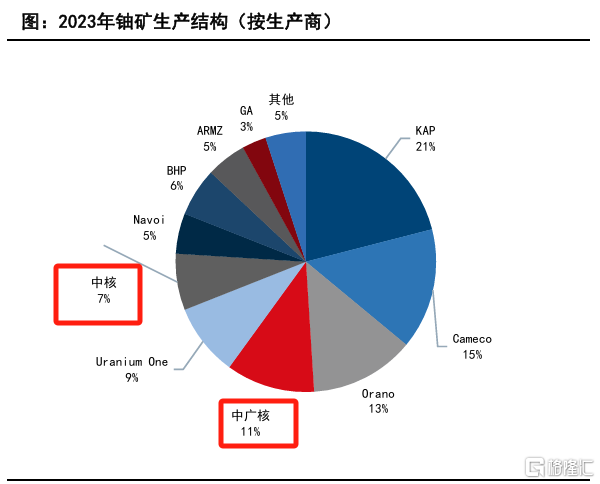

據國信證券研報,2023年按生產商劃分,前五大鈾礦生產商爲KAP、Orano、Cameco、CGN和Uranium One,而中核集團連同子公司中國鈾業位列全球第六,國內第二,在國內僅次於中廣核。

來源:世界核協會,國信證券經濟研究所整理

03

行業上下遊深度綁定,客戶相對集中

核電運營商是鈾市場上最主要的採購方,其基於反應堆核燃料需求而具有相對穩定的鈾需求,考慮到純化、轉化、濃縮和燃料組件制造的前置時間,核電運營商通常在其實際投料之前數年籤訂中長期燃料供應協議。

實際上,全球核電天然鈾主流供應模式均是如此,上遊鈾礦开採公司與下遊核電運營商客戶通過長貿合同爲主的方式進行天然鈾供應,合作模式成熟穩定。

由於核電行業的特殊性,我國的核電項目均由中核集團、中廣核集團、國電投集團和華能集團獨立或合作开發運營,中國鈾業是中核集團內天然鈾產品獨家供應商,因此,公司天然鈾產品的下遊客戶相對集中且穩定。

中國鈾業與中國核電等主要客戶籤訂了長期天然鈾供應協議,主要採取固定價和行業公認的兩家咨詢機構(UxC公司、TradeTech公司)定期發布的U3O8價格相結合的定價機制。

報告期各期,公司向前五大客戶的銷售金額佔當期營業收入的比例分別爲84.14%、78.18%、80.93%和84.00%;其中,對中核集團的銷售金額佔公司營業收入的比例分別爲65.36%、48.02%、53.54%和52.96%。

總體而言,未來在核電復興預期下,以鈾礦爲代表的核電產業鏈擁有較好的發展前景,公司未來能否在政策支持下,搭上AI的東風,持續高效安全發展,讓我們拭目以待。

標題:鈾礦巨頭中國鈾業衝擊上市,能否搭上AI的快車?

地址:https://www.iknowplus.com/post/183643.html