美債利率在“漲”什么?

摘要

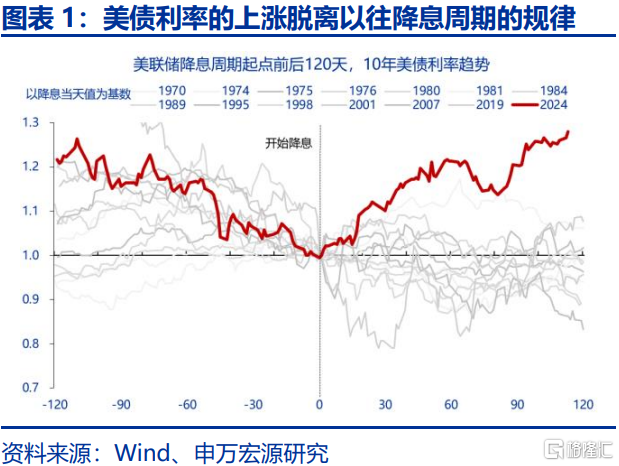

2024年底以來,10年美債利率持續上行。通脹預期擡升及降息預期收窄都有貢獻,但期限溢價及其背後的經濟政策風險或是美債利率上漲的主導力量。

一、熱點思考:美債利率在“漲”什么

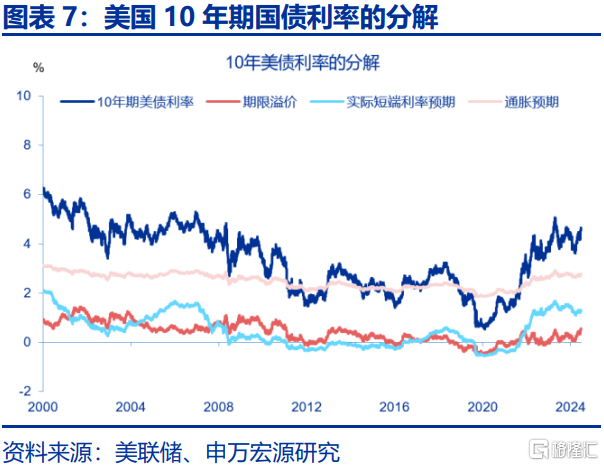

(一)期限溢價是近期美債利率上行的主要解釋

美債利率可拆分爲短期實際利率預期、通脹預期及期限溢價。短期實際利率預期反映市場對貨幣政策的判斷;通脹預期反映市場對長期平均通脹的判斷;期限溢價衡量未被預期到的風險,又可分爲通脹風險溢價和實際風險溢價,後者主要包括利率、政策、赤字等不確定性風險。

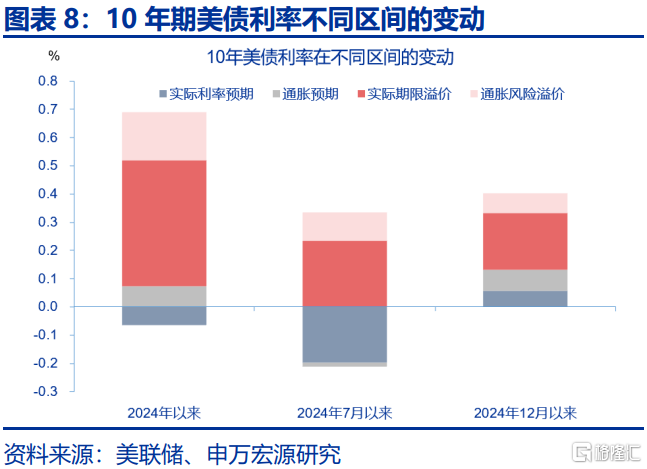

期限溢價上漲是12月以來美債利率衝高的主因。美債利率各成分中,按上漲貢獻排序分別爲:期限溢價>通脹預期>降息預期收窄。美國長期通脹預期及政策利率預期仍相對穩定,但美國經濟、通脹、財政的不確定性明顯提高,對不確定性的定價構成此次利率衝高的主因。

(二)期限溢價在“漲”什么?影響期限溢價的三大因素

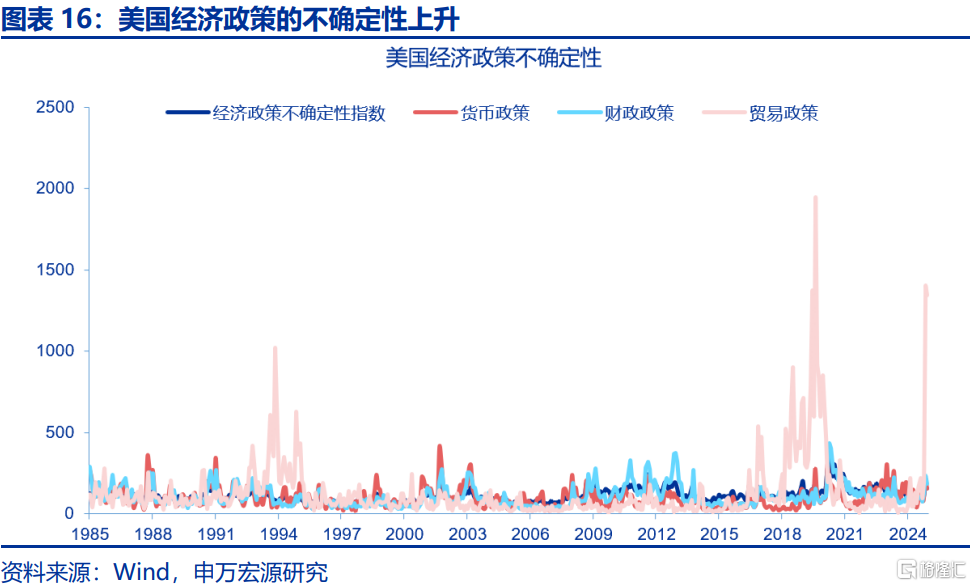

經濟與政策的不確定性會推升期限溢價。期限溢價與經濟的不確定性正相關,當投資者預期持有長期國債的風險更高時,要求的回報率也會提高,帶動期限溢價上升。2010年後的金融環境一度將期限溢價壓低至0以下,但2021年以來,MOVE指數反映的不確定性再次大幅提升。

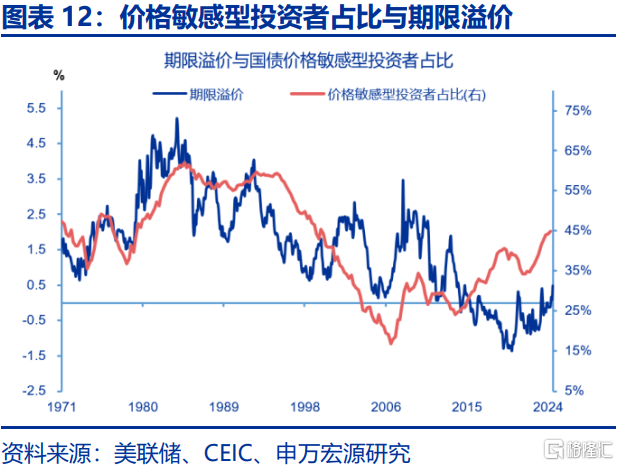

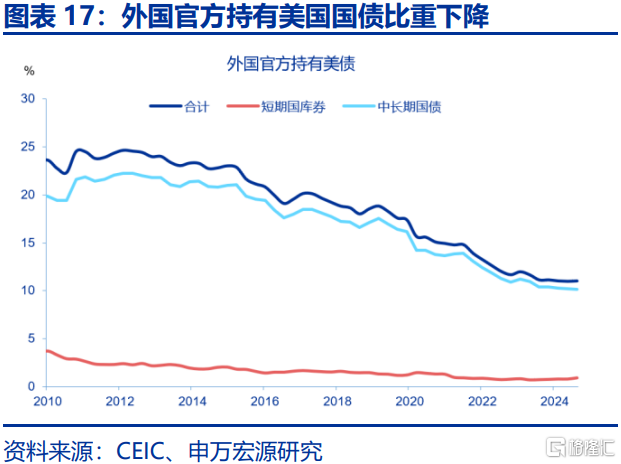

國債市場價格敏感型投資者佔比提高將支撐期限溢價。價格敏感型投資者指國債市場中,除美聯儲、保險、養老金和海外官方機構外的私人部門參與者。2008年後,海外官方購債需求持續萎縮;2022年,美聯儲轉向縮表,共同驅使價格敏感型投資者佔比上升,或推動期限溢價上升。

國債供給量的提高也會階段性推升期限溢價。疫情前,美國國債供給端的壓力較低,尤其是在QE中,美聯儲購債降低了市場的供給風險。但在疫情後,低失業環境下,赤字的超額擴張使得供給端壓力增加。典型案例是2023年三季度,美國國債集中發行,引發期限溢價及利率上漲。

(三)期限溢價上行的持續性?期限溢價存在擡升壓力,美債利率仍傾向於高位震蕩

特朗普執政初期,美國經濟、政策的不確定性或支撐利率的高波動。特朗普政府釋放的政策信號相對模糊,美國貨幣、財政、貿易政策的不確定性均上升。總統就職後,隨着政策逐步落地,不確定性風險或有一定緩和,但參考1.0時期,特朗普任期內的經濟、政策的風險或仍較高。

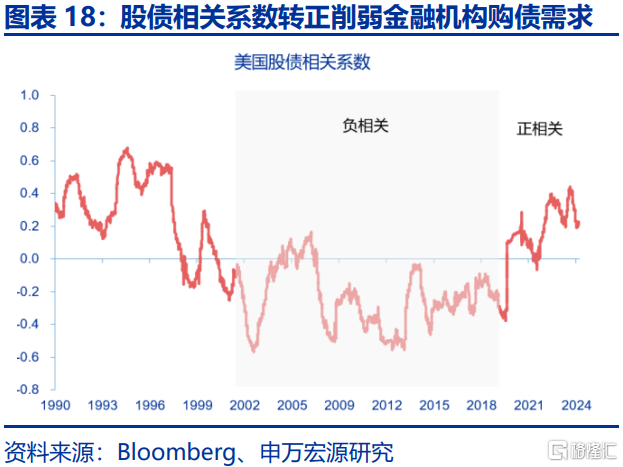

國債供需矛盾依然值得關注。海外官方、美聯儲等機構的購債需求仍難以回暖。高通脹的環境導致美國股債相關性轉正,債券的風險對衝能力降低,進一步削弱了養老金、保險等機構的需求。2025年,美國中長期國債迎來到期高峰,高赤字的財政前景或使得國債供給保持高位。

所以,特朗普上任初期,政策不確定性及經濟的韌性或使美債利率仍傾向於高位震蕩。但在政策推行過程中,隨着“靴子”落地,偏離基本面的高利率難以持續。關稅政策落地生效之後,經濟數據的走弱,也可能會成爲推動美債收益率掉頭向下的重要力量。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;美聯儲再次轉“鷹”

報告正文

12月以來,10年期美債利率大幅衝高,升破4.7%。此番上漲,期限溢價及其背後的經濟政策風險或是美債利率上漲的關鍵誘因。

(一)期限溢價是近期美債利率上行的主要解釋

去年四季度以來,美國10年期國債利率在多重因素作用下加速上漲,脫離降息周期的一般經驗規律,難以用單一原因解釋。截至2025年1月10日,10年期美債收益率已突破4.7%,創下2024年4月以來的最高水平。此次上漲已脫離了以往美國降息周期裏,長端利率的一般表現規律。10年期美債利率與原油價格、經濟意外指數也出現較大背離,難以單純用通脹預期擡升或經濟韌性解釋。

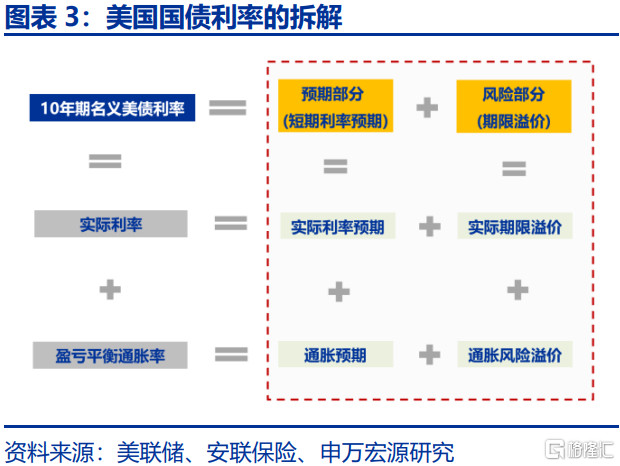

美國十年期名義國債利率可以拆分爲短期實際利率預期、通脹預期及期限溢價三部分。期限溢價主要反映未被預期到的風險,是投資者人承擔長期國債風險(利率和通脹波動風險更大)而要求的額外補償(相對於投資短期票據而言)。期限溢價又可分爲通脹風險溢價和實際期限溢價兩部分,通脹風險溢價是投資者因承擔通脹不確定性風險而要求的額外補償,實際期限溢價衡量的是除通脹外的其他風險,包括實際利率不確定性、經濟政策不確定性、國債供需矛盾等。通脹預期衡量的是投資者對未來十年平均通脹率的長期判斷。短期實際利率預期衡量的是投資者對未來十年短期實際利率(short-term real interest rates)均值的判斷,主要受到貨幣政策的影響(伯南克,2013),反映投資者對貨幣政策利率及政策立場的判斷,而非對自然利率的判斷。通脹預期與實際利率預期二者之和共同構成名義利率的預期。

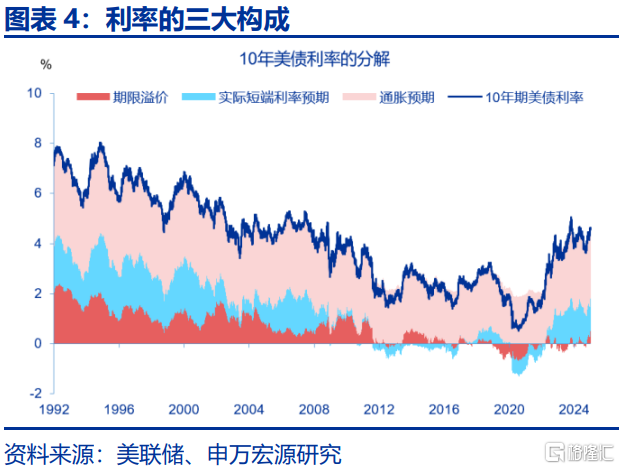

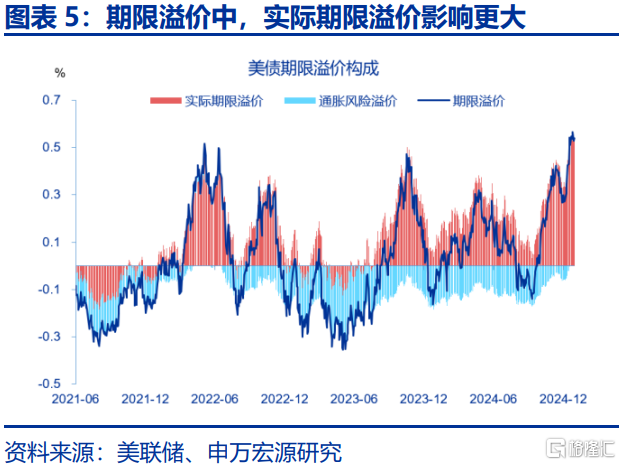

期限溢價上升是12月以來美債利率上漲的主因,各驅動因素按貢獻排序是:期限溢價上漲>通脹預期擡升>降息預期壓縮。2024年12月,10年期美債利率各成分當中,利率中的預期部分小幅上升,風險部分大幅擡升。通脹預期上升了7.4BP至2.8%,表明長期通脹預期仍穩定;實際利率預期上升5.7BP至1.29%,反映降息預期有所壓縮;期限溢價上升了27BP,其中實際期限溢價上升20BP,通脹風險溢價上升7BP,表明美國經濟、利率、通脹的不確定性明顯提高。綜合來看,此輪美國國債利率的上升或是通脹預期、降息預期收窄等因素共振的結果,但影響最大的是經濟的風險及不確定性等因素擴大。拆分10年期國債實際利率來看當中,上漲的主要驅動利率也爲實際期限溢價。

(二)期限溢價在“漲”什么?影響期限溢價的三大因素

經濟的不確定性上升會推升期限溢價。期限溢價與經濟、政策等不確定性正相關,當投資者預期持有長期國債的風險更高時,要求的回報率也會提高,帶動期限溢價上升。持有長期國債的主要風險來源於通脹的意外波動、利率的不確定性等。金融危機後至2021年前,隨着貨幣政策放寬,通脹風險緩解,債券持有人愿意接受較少的通脹風險補償,一度將期限溢價壓低至0以下。但2021年以來,經濟當中的地緣、政策等不確定性因素重新上漲。進入2024年四季度,隨着特朗普再次勝選,MOVE指數反映的不確定性再次大幅提升。

國債市場價格敏感型投資者佔比提高,將推升期限溢價。價格敏感型投資者指美國國債市場當中,除美聯儲、保險、養老和海外官方機構外的私人部門參與者,主要包括共同基金、對衝基金等。此類投資者對債券收益率變動高度敏感,其需求主要受風險收益預期驅動。2008年後,海外官方購买美國國債的需求持續萎縮,2022年,美聯儲轉向縮表,共同驅使價格敏感型投資者佔比上升。這部分投資者對債券供給的增加要求更高的風險補償,推動期限溢價上升。

國債供給量的提高也會階段性推升期限溢價。疫情之前,美國國債供給端的壓力較低,尤其是在QE政策下,美聯儲通過購債減少了市場上的國債供給壓力。但在疫情後,供給端的風險在部分時期有所增加。典型的案例是2023年下半年,供給衝擊引發美國國債利率上漲。2023年6月,美國債務上限危機順利解決後,由於現金余額所剩無幾,財政部迅速通過發債補充現金,短期內國債供給壓力集中上升,導致期限溢價出現上漲。

(三)期限溢價上行的持續性?期限溢價存在擡升壓力,美債利率仍傾向於高位震蕩

未來美國經濟、通脹、利率的不確定性仍可能較高,或支撐期限溢價擡升。2024年四季度以來,美國貨幣、財政、貿易政策的不確定性均上升,其中貿易政策的不確定性上升幅度最大。特朗普政府釋放的政策信號模糊,各項政策的實施路徑、力度仍存在較大不確定性,導致投資者對未來經濟增長、通脹路徑和貨幣政策方向的預期分歧加大。總統就職後,隨着政策的逐步落地,不確定性或有一定程度緩和,但參考第一任期時期,特朗普整個任期內的美國經濟、政策的不確定性或仍較高。

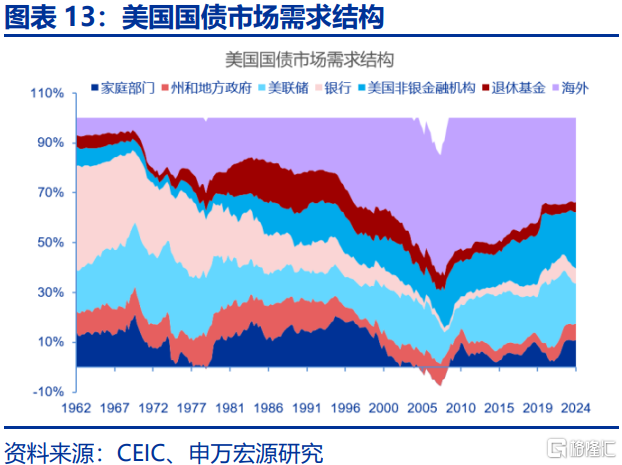

海外官方、美聯儲等機構的國債需求短期內難以回暖,價格敏感型投資者佔比或持續提高。外國官方購債需求延續回落,截至2024年3季度,外國官方持有美國國債市值佔比降至11%,其中,中長期國債佔比爲10%。美聯儲准備金仍然較爲充分,美聯儲12月例會下調了隔夜逆回購利率,或緩和流動性緊張,延長美聯儲縮表。2020年以來,高通脹的環境導致美國股債相關性轉正,債券的風險對衝能力降低,反而可能在權益下跌時放大投資組合損失,削弱了養老金、保險等金融機構的購債需求。

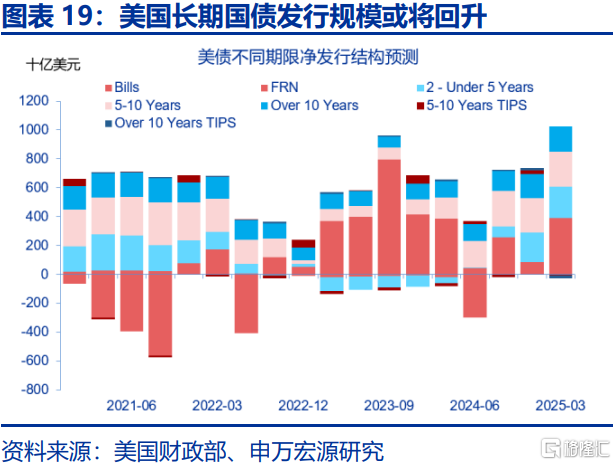

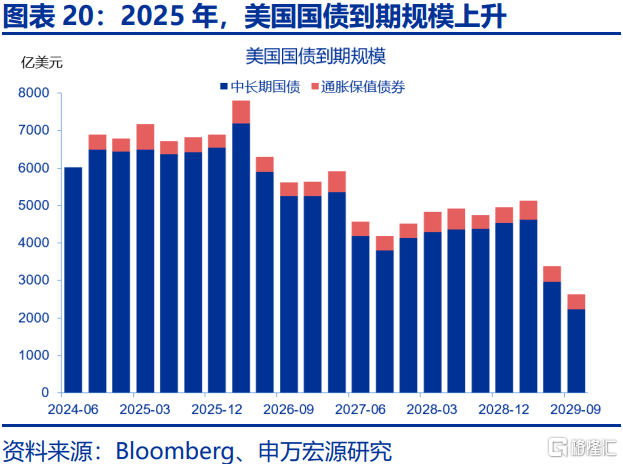

國債供給端仍然可能存在擾動。從總量層面看,2025年,美國中長期國債迎來到期高峰,每季度到期規模約爲6450億美元,美國高赤字的財政前景或使得國債供給保持高位。從期限結構層面看,美國財政部國債淨發行久期正逐步正常化,回歸到以中長期國債爲主的結構,未來中長期國債發行規模或仍較高。若今年債務上限問題解決時間較晚,可能再次導致中長期國債發行集中在下半年,形成新一輪供給衝擊。

短期而言,特朗普上任初期,多項政策的不確定性及經濟的韌性或使美債利率仍然傾向於高位震蕩。但在政策推行過程中,隨着不確定性的落地,利率或震蕩走弱,偏離基本面的高利率難以持續。關稅政策落地生效之後,經濟數據的走弱,也可能將會成爲推動美債收益率調頭向下的重要力量。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲超預期轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

注:內容節選自申萬宏源2025年1月12日研究報告《美債利率在“漲”什么?》,分析師:趙偉、陳達飛、趙宇

標題:美債利率在“漲”什么?

地址:https://www.iknowplus.com/post/183729.html