海通證券:主要匯率走勢“背離”,人民幣有望階段性穩定

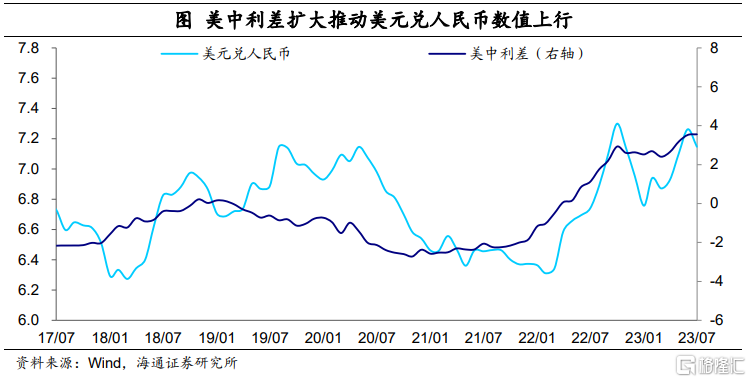

去年美元快速大幅加息,美元與其他貨幣間的利差迅速擴張,美元指數走強。而今年以來,美元的加息速度及預期放緩,相比之下歐元和英鎊等貨幣依然保持較強勁的加息步伐,與美元之間的利差重新收窄,支撐這些貨幣的表現。今年以來,日元和人民幣繼續保持低利率,與美元的利差有所擴大,所以對美元匯率存在一定的貶值。

往前看,對於日元來說,日本通脹壓力較大,日本央行YCC政策進一步調整的概率較大,一旦政策調整或將推動日元走強。對於人民幣匯率而言,從中長期來看,我國經濟有較大的增長潛力,如果這種潛力能夠釋放出來,對匯率就會構成重要支撐。從短期來看,央行已經明確表態“用好各項調控儲備工具”,“堅決防範匯率超調風險”,海通證券認爲人民幣匯率有望保持穩定。

風險提示:海外政策不及預期。

主要匯率走勢的“背離”

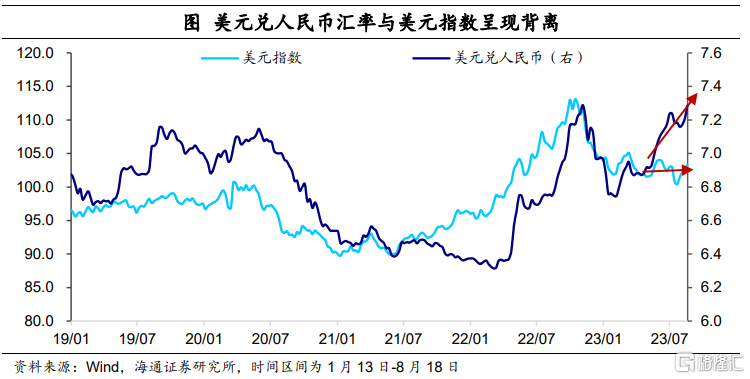

自去年底疫情防控優化以來,美元兌人民幣價格整體呈現一個V型走勢。先是人口流動逐步恢復、穩增長政策發力,帶動國內經濟增長預期明顯向好,人民幣匯率走強,美元兌人民幣在1月13日達到本輪高點6.71。而之後人民幣匯率波動有所加大,到8月中旬一度徘徊在7.3附近。

美元指數在去年四季度持續回落後,今年以來基本在100-105區間震蕩。但美元兌人民幣匯率出現一定程度的上行,與美元指數呈現出一定程度的背離。

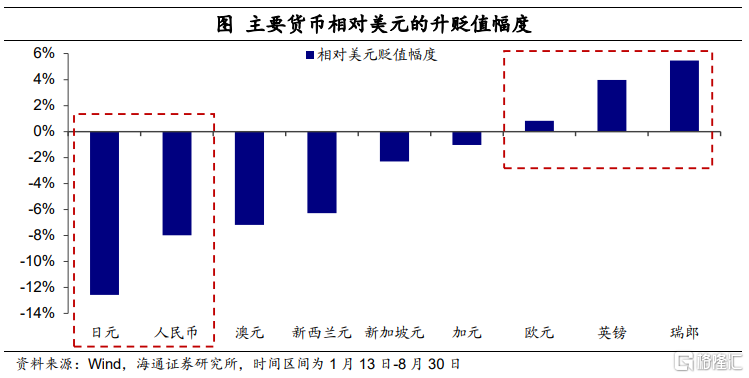

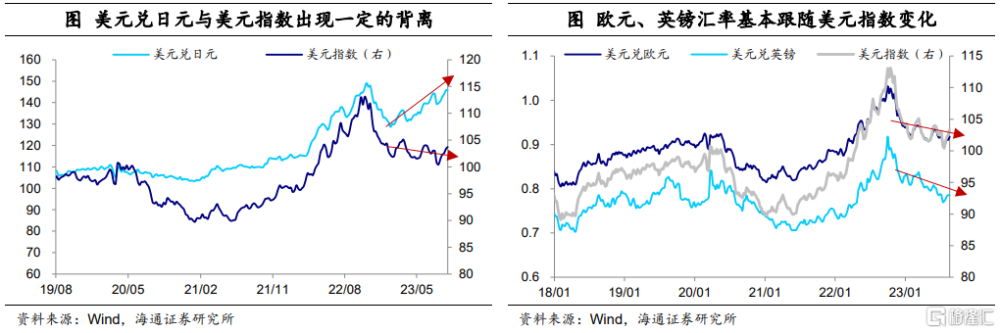

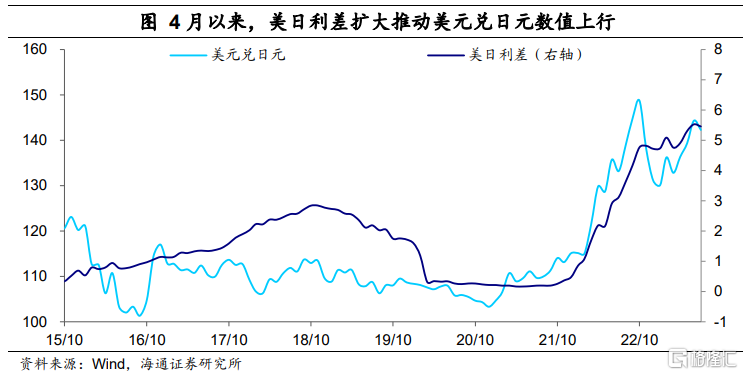

今年以來,日元走勢也和美元指數存在一定背離。比如以1月13日爲階段性的起點,日元兌美元的下跌幅度約爲12.6%(截至8月30日)。

而歐元、英鎊、瑞郎幾種貨幣匯率基本跟隨美元指數變化。同期,他們兌美元的匯率有小幅的升值。其中英鎊兌美元上漲4.1%,歐元兌美元上漲0.4%。

理解匯率的利差視角

一個決定匯率變化的關鍵因素就是各國之間利率的相對變化。結合利率平價理論和購买力平價理論:如果資本能夠自由流動,兩國之間名義利差決定了匯率的預期變化;如果商品能夠自由流動,兩國的匯率變化預期應該等於預期通脹的差異。那么如果資本和商品都能夠自由流動,在這種理想狀態下,兩個國家的實際利率應該相等。所以理論上,決定兩國相對匯率的,應該是實際利率的相對變化。

但這畢竟是理想狀態,從現實情況來看,名義利率也會對匯率產生影響。最典型的,如果A貨幣的利率明顯低於B貨幣的利率,那么投資者就傾向於“借A买B”來進行套息交易,套息交易自身也會對匯率產生影響。

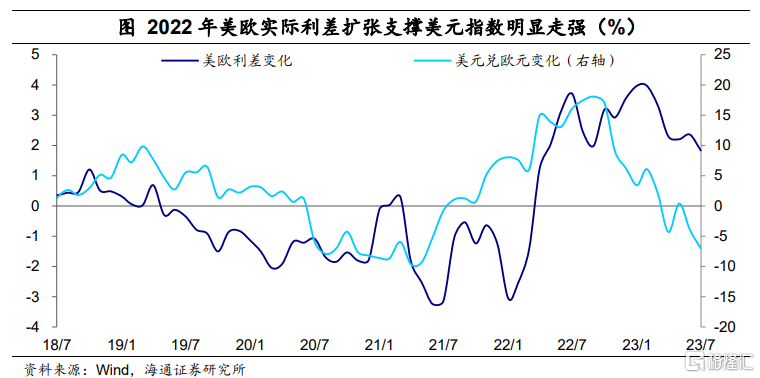

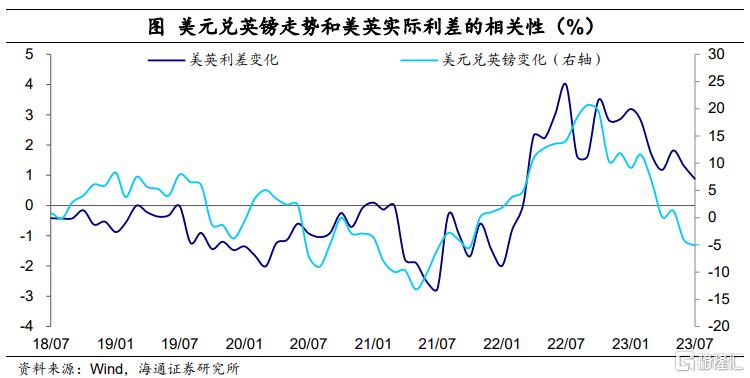

去年美元快速大幅加息,帶動其與其他貨幣間的實際利差迅速擴張;美元指數走強,非美貨幣則承壓貶值。而進入今年以來,美元的加息速度及預期放緩,相比之下歐元和英鎊等貨幣依然保持較強勁的加息步伐,與美元之間的利差重新收窄,支撐匯率表現。

具體來看,爲了抑制疫情後出現的高通脹,2021年下半年开始,美聯儲的貨幣政策態度逐漸轉向鷹派,於11月开啓Taper。進入2022年3月,美聯儲开啓本輪歷史最快的加息周期,截至今年7月已累計加息11次,加息幅度共525個基點,其中22年年內就加息達425個基點。迅猛的加息也帶動短端和長端美債利率快速上行。

相比之下,歐央行的加息啓動則落後了4個月。2022年7月,歐央行也決定开啓加息進程,不過2022年內加息共4次,累計加息幅度落後美聯儲175個基點。英國央行开啓加息的時間則比美聯儲還要更早些(2021年12月),不過在加息前期幅度都很平緩。再加上從經濟基本面看,歐元區和英國經濟受能源短缺等影響,整體陷入類滯脹的狀態,進一步拉大了與美元的實際利差。

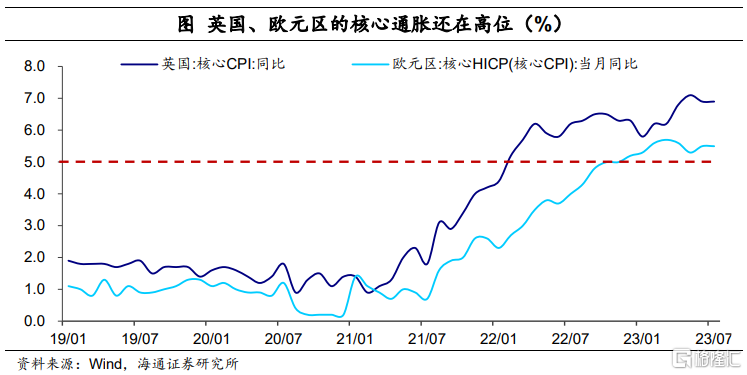

而今年以來,美聯儲放緩了加息進程,但歐央行、英央行加息的步伐依然不減。這很大程度上受到通脹的影響:相比於美國核心CPI同比已拐頭向下,英國、歐元區的核心通脹還在高位。也因此,歐元、英鎊等與美元的利率差距在今年轉而收窄,明顯支撐了當地匯率表現;反過來,對美元也構成一定壓制。

對於人民幣和日元,今年以來繼續保持低利率,與美元的利差還在擴大,匯率走勢有所不同。

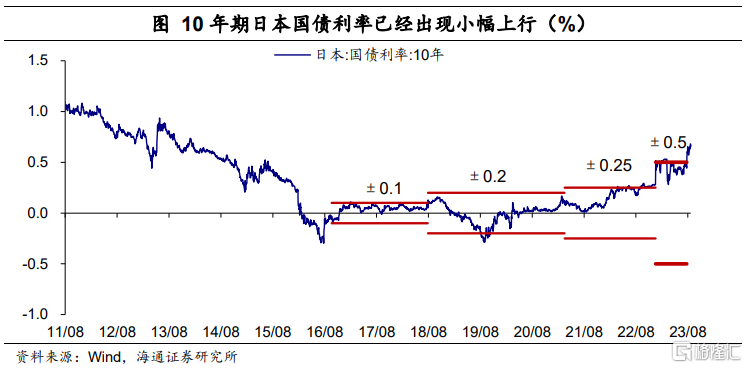

例如,受寬松貨幣政策影響,10年期日債利率盡管有所上行,但仍是在0.3%-0.7%的低位區間波動。隨着4月以後10年美債利率從3.3%上行突破4.3%,美日的名義利差又有明顯擴大。

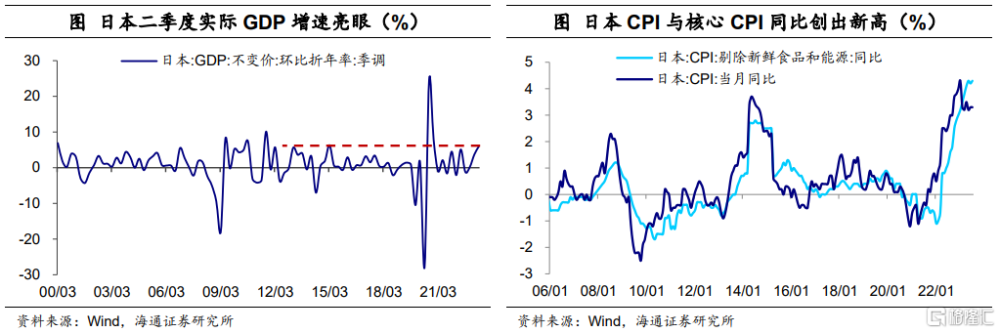

日元維持低利率,主要原因在於日本央行還處於通脹觀察期,暫時不去大幅調整貨幣政策。二季度日本實際GDP季調環比增長1.5%,按年率計算增幅爲6%,比疫情以前幾年(2016年-2019年)的水平都要高。物價方面,日本的CPI同比在2022年期間從1月的0.5%快速上行至年末的4%。其中剔除掉新鮮食品和能源的核心CPI同比今年仍在繼續走高,截至7月達到4.3%。

人民幣有望階段性穩定

站在當前時點,治理通脹仍然是美聯儲的首要目標,美元利率或維持在高位。近期美聯儲偏鷹的表態也使得市場加息預期反復,非美貨幣可能仍會面臨一定壓力。

對日元來說,海通證券認爲,通脹壓力下,YCC政策進一步調整的概率較大,屆時或將推動日元匯率走強。當前寬松的貨幣政策是日元弱勢的主要原因,而日本央行後續貨幣政策變化的關鍵是日本通脹。從核心CPI走勢看,當前日本通脹的粘性逐步顯現,日央行也在7月28日發布的經濟與物價展望報告中,將對2023年核心CPI(剔除能源與食品)同比增速的預期大幅上調至3.1%-3.3%(4月的預期爲2.5%-2.7%)。海通證券認爲,盡管日本央行還在等待,但YCC政策進一步調整的概率仍然較大。一旦YCC政策或者政策預期調整,日本國債利率或能夠進一步上行,從而日元匯率或將企穩。

對於人民幣匯率而言,從中長期來看,我國經濟有較大的增長潛力,如果這種潛力能夠釋放出來,對匯率就會構成重要支撐。從短期來看,央行已經明確表態“用好各項調控儲備工具”,“堅決防範匯率超調風險”,海通證券認爲人民幣匯率有望保持穩定。

風險提示:海外政策不及預期

注:本文來自海通證券於2023年9月1日發布的《匯率的波動:利差的視角(海通宏觀 應鎵嫺、梁中華)》,分析師:應鎵嫺、梁中華

標題:海通證券:主要匯率走勢“背離”,人民幣有望階段性穩定

地址:https://www.iknowplus.com/post/28491.html