降存量房貸,期望不必過大

樓市這回,終於要大力出奇跡。

存量房貸調整通知正式落地。

剛剛(8月31日),中國人民銀行聯合國家金融監督管理總局發布《關於降低存量首套住房貸款利率有關事項的通知》。

其中的重點有5個:

1、個人可以向銀行申請置換房貸,新房貸利率水平可以和銀行協商確定;

2、加點雖然能和銀行協商,但協商的最低加點不能低過之前已經確定的加點;

3、新辦理的貸款,只能用來繼續還房貸,不能用作其他用途;

4、二套房貸不低於4.4%,經營貸、消費貸不在置換範圍內;

5、針對的是2023年8月31日前已經辦理的房貸合同和辦理了還沒發放首套房貸合同的個人商業房貸。在8月31日之後买房的房貸,不在政策範圍內。

然後,政策雖然出台,但正式執行的時間是2023年9月25日,給足市場緩衝時間。

雖然政策已經落地,但對大多數人來說,看上去還是比較難理解,不知道自己的房貸利率到底能不能下調。

其實,能不能下調,取決於最新LPR、當初銀行發放貸款所加的個人基點以及當初首套房貸款基點(即房貸利率下限)。

舉個例子,以廈門爲例,如果當初貸款發放的時候,當地利率下限爲LPR(4.85%)+30bp=5.15%,小帥的房貸利率是LPR(4.85%)+100bp=5.85%。

現在當地最新的利率下限爲LPR(4.20%)-50bp,那么小帥的房貸利率最多可以下調到LPR(4.20%)+30bp=4.5%,最少下調爲LPR(4.20%)+100bp=5.2%。

其中,小帥只能和銀行協商下降30—100BP的部分。

但是這個首套房貸利率下限怎么界定呢?標准是什么呢?

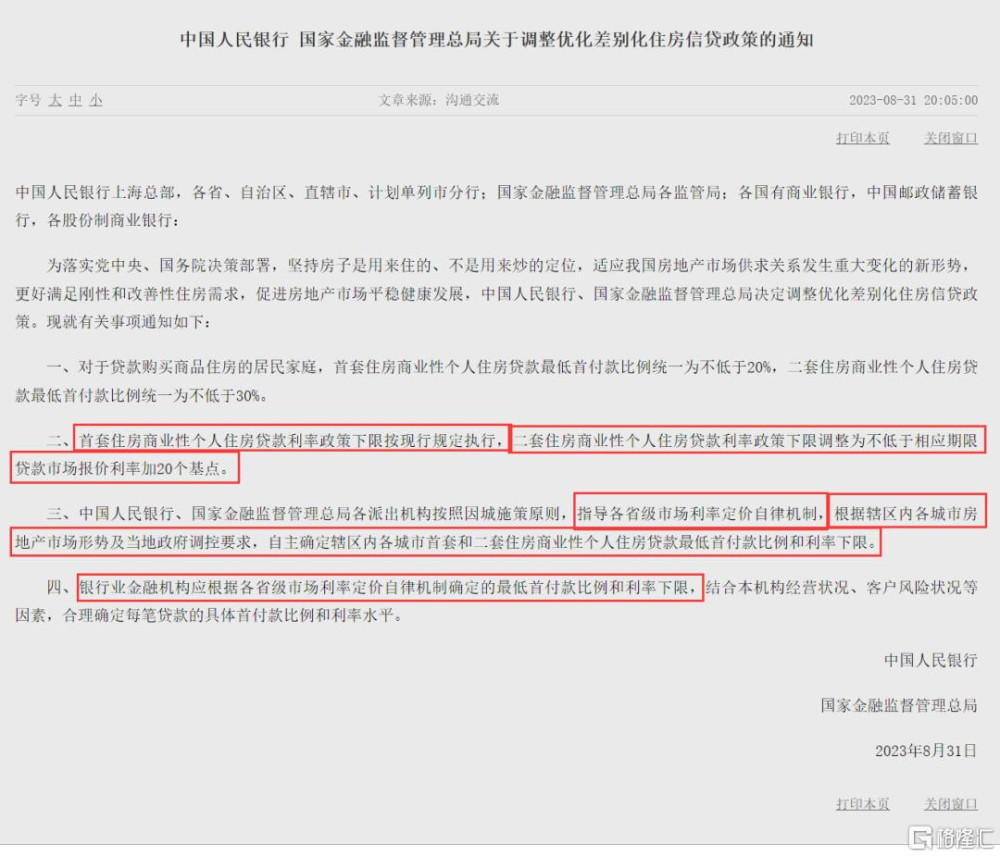

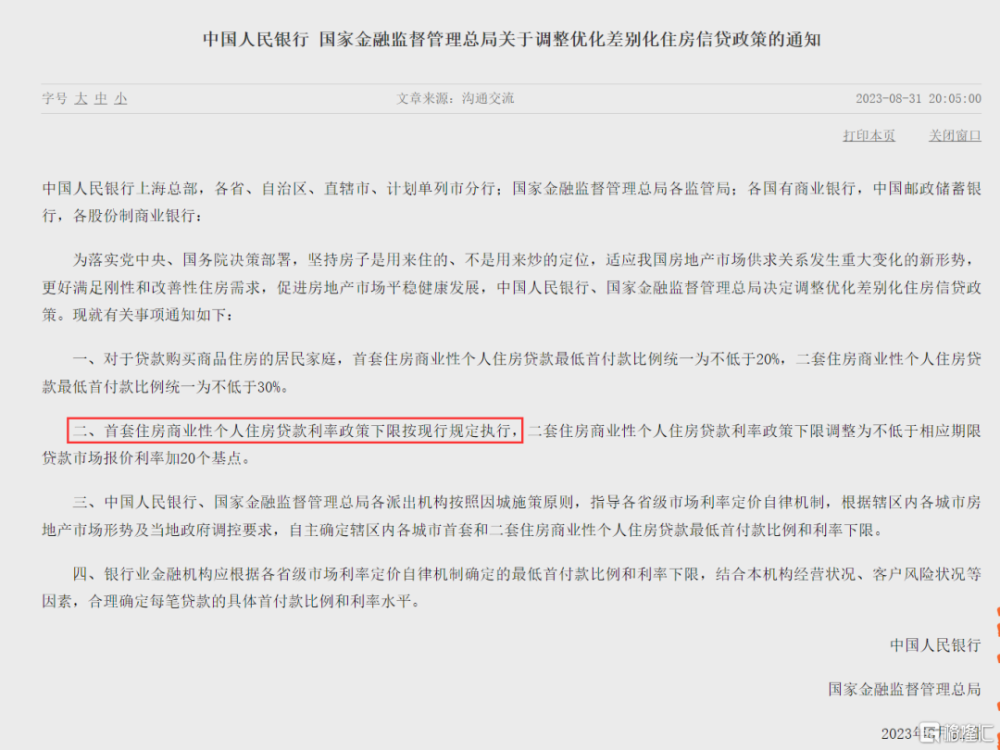

在《中國人民銀行 國家金融監督管理總局關於調整優化差別化住房信貸政策的通知》中,首套住房商業性個人住房貸款利率政策下限按現行規定執行。

那么現行規定又是怎樣的呢?

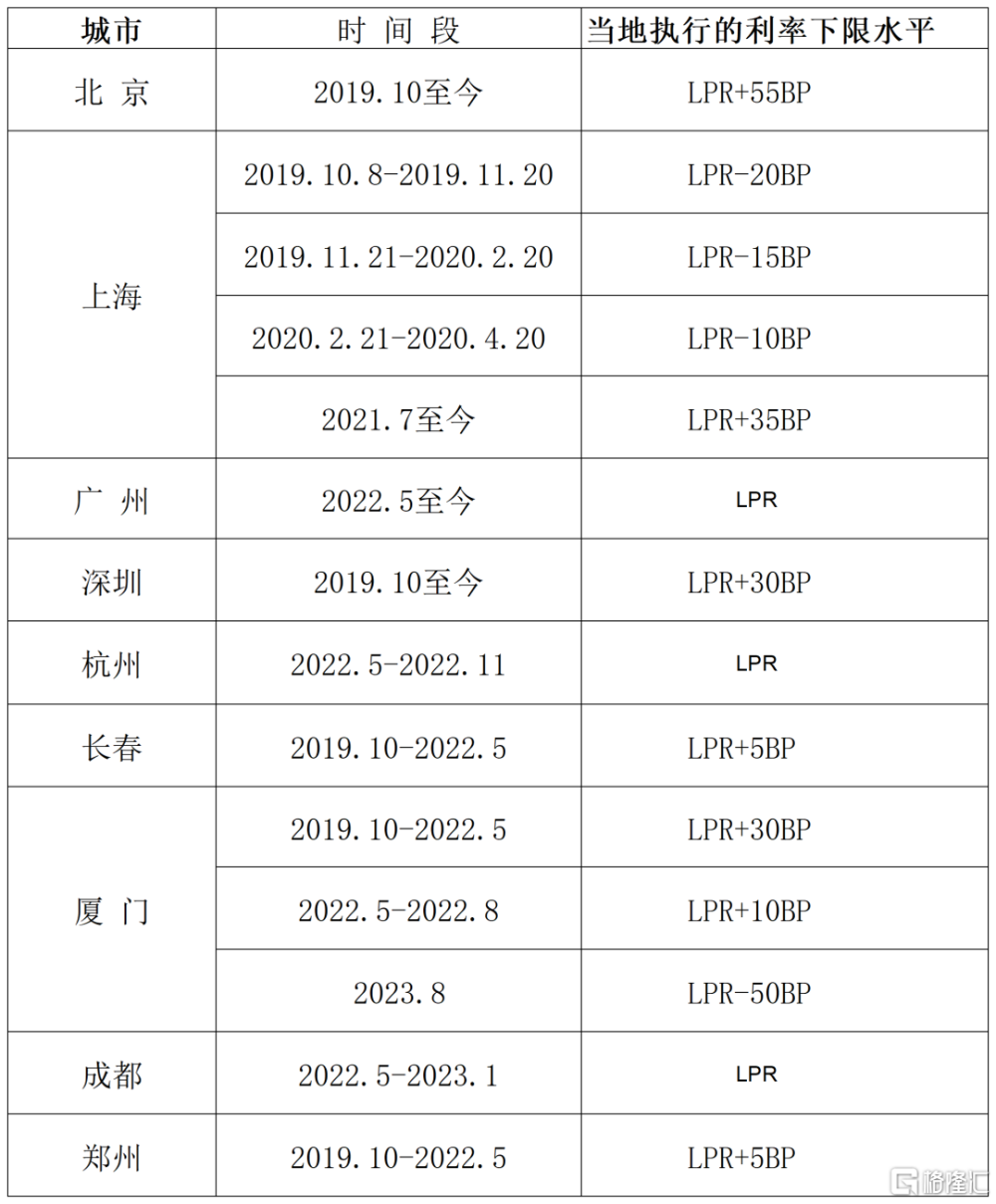

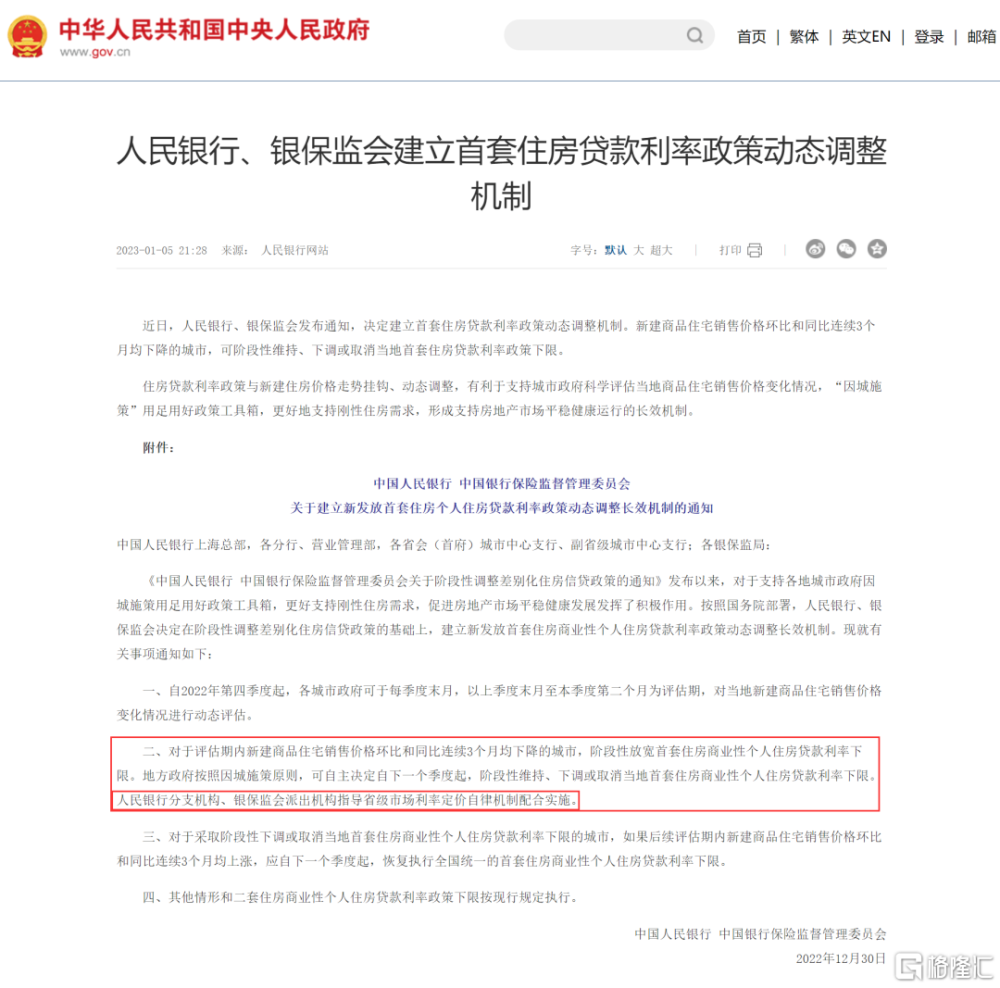

在《關於建立新發放首套住房個人住房貸款利率政策動態調整長效機制的通知》出台後,現在每個城市,每個季度可能會調整一次,都有自己的下限標准。

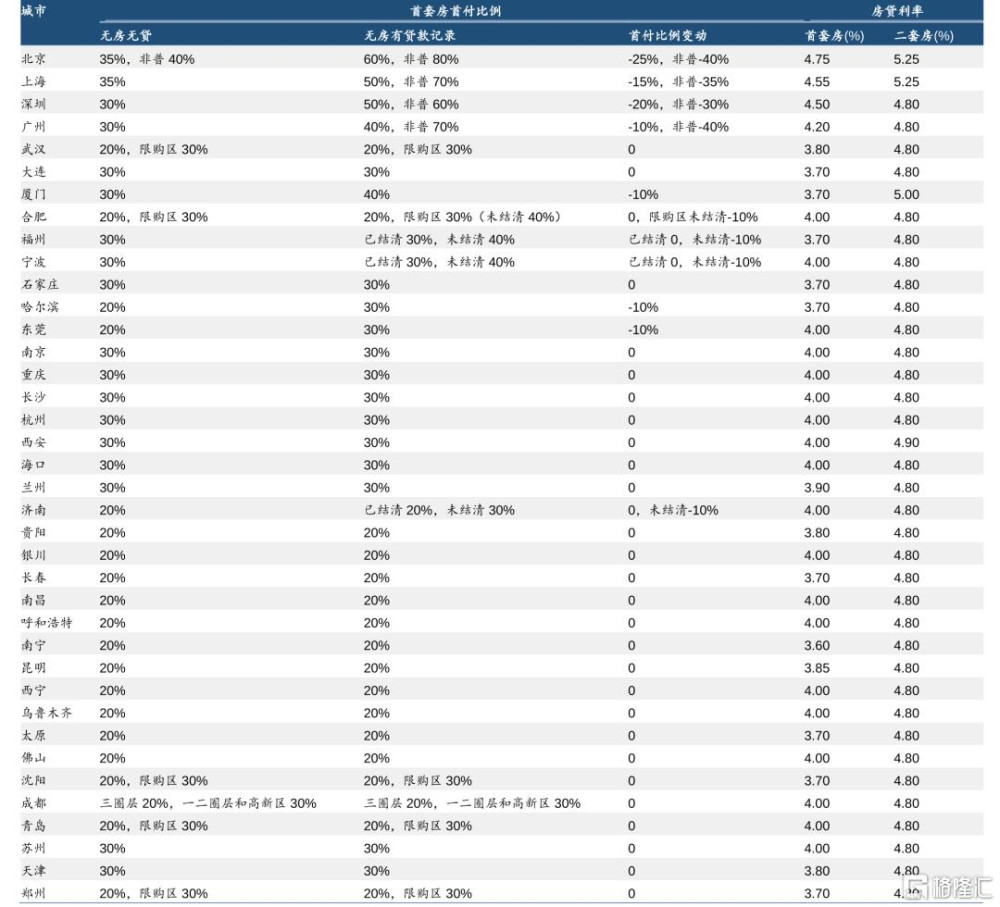

比如目前北京的下限是LPR+55BP=4.75%;

上海的下限是LPR+35BP=4.55%;

廣州的下限是LPR=4.2%

深圳的下限是LPR+30BP=4.5%;

杭州的下限是LPR-20BP=4%;

廈門的下限是LPR-50BP=3.7%;

武漢的下限是LPR-40BP=3.8%

數據來源:貝殼研究院,地方政府官網,統計時間8月30日

PS:能不能享受到這把利好,哪個城市能享受到,大家可以自行參照一下上表當地的房貸利率最新下限,或者銀行直接咨詢。

所以,政策雖然好,但是不是每個城市都能享受,也不是每個人都能享受到這項政策的利好。

而且由於每個人當初的貸款利率階段不一樣,當初銀行發放首套貸款給予的利率優惠折扣、央行公布的LPR不一樣、信用水平不一樣導致所加的基點(BP)不一樣,導致最終的房貸利率也不一樣。

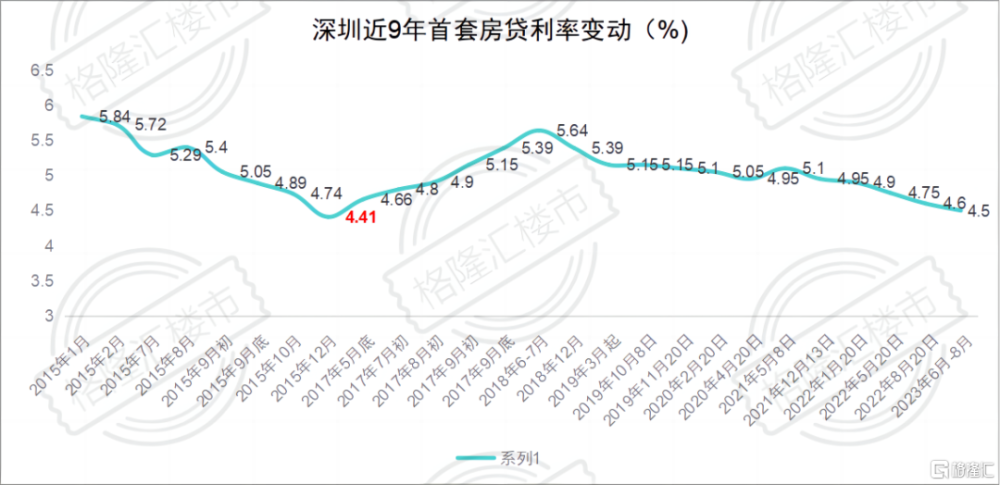

比如深圳,去年8月LPR下調到4.3%後,房貸利率下限爲4.6%,目前最新的下限爲4.5%。

但2015年10月至2017年5月,深圳房貸利率九折後是4.41%,比LPR(4.2%)+30BP=4.5%還要低,這個階段辦理了房貸的業主,就享受不到將存量房貸的利好了。

數據來源:深圳歷年銀行房貸利率水平記錄

所以,如果本身自己的房貸利率已經比當地最新的首套房貸利率下限還要低,那么就還是享受不到這項政策的利好。

而且即使深圳的業主房貸利率能有所下調,但原本就已經比較接近4.5%的業主,能省下的利息也並不多。

比如2015年10月辦理貸款的業主,房貸利率4.74%,假設30年貸款300萬,貸款的利息總額約262.73萬。

如果按照最新的房貸利率4.5%,同樣是30年貸款300萬,貸款的利息總額約247.22萬,利息差額僅相差約15.51萬。

但前提是,2015年10月辦理貸款的業主已經還款將近8年,已經償還的利息總額約110.26萬,幾乎接近貸款利息總額的一半。

所以,在沒有縮減剩余貸款期限的情況下,實際節省的房貸利息,要比預期的小很多。

另外,值得注意的是,政策通知要求,二套住房商業性個人住房貸款利率政策下限調整爲不低於相應期限貸款市場報價利率加20個基點,即LPR+20個基點(4.4%)。

換句話說,二套房貸利率已經比4.4%還要低的人,也無法享受這次政策的利好。

降存量房貸利率,從網傳到正式通知,也不過一個多月,對樓市會有什么實質性的影響嗎?

單看降存量房貸利率,對樓市的促進作用似乎並不算大。

因爲存量房貸調整,對新房或二手房市場來說,都沒有動搖樓市底層的需求關系。

但架不住官方的三連重磅政策的組合拳。

除了降存量房貸,這次政策還對全國首套和二套住房的最低首付比例進行了統一。

全部都統一爲首套住房不低於20%,二套住房不低於30%,結果就是一线城市或部分二线城市中首套房貸由三成變兩成,

二套最低首付比例達到五成、六成、七成的城市,直接變成三成。

深圳和廣州前兩天已經官宣“認房不認貸”,直接影響首套或二套首付比例,就差北京和上海。

現在好了,政策統一,北京和上海也就不需要特別再官宣一次了。

所以市場成交,短期內一定是有所見效的。

但房價還能不能再起風,就未必了。

因爲降存量房貸的目的並不是爲了刺激房價,而是爲了釋放大家手中的消費力。

畢竟降房貸利率省出來的利息並沒有多多少,每個月也就多千八百塊,並不足以讓大家去多背負一筆房貸。

其次,首套或者二套官方給予的利好也僅限於加槓杆。

而大家對槓杆的利用已經非常大,根據《2023年二季度中國槓杆率報告》披露,我們的居民部門槓杆率升至63.5%。

對於是否還能加槓杆,能加多少,大家已經不再考慮,相反大家更關心的是未來工作能否持續,養老儲備是否足夠充足。

而且在沒有調整貸款比例前,二手房市場已經有足夠的辦法能夠繞开貸款比例的限制,比如找金融公司墊資,尾款全部償清,然後再重新辦理按揭貸款。

所以,大家心態還是要放平和一點,並不需要焦慮什么。

作者 | 騎豬英雄

標題:降存量房貸,期望不必過大

地址:https://www.iknowplus.com/post/28490.html