Jackson Hole會議,鮑威爾“透露”了什么?

同樣的“鷹”派發言,不一樣的市場反應。去年Jackson Hole會議上,美聯儲主席鮑威爾十分鐘的“鷹派”發言嚇崩美股,當日下跌3.4%。而在本次會議上,市場吸取了去年的教訓,提前开始“鷹派”定價,所以相比於去年整體顯得更加淡定與從容。市場也並未對此次鷹派的言論“傷得太深”,當日三大股指均收漲。

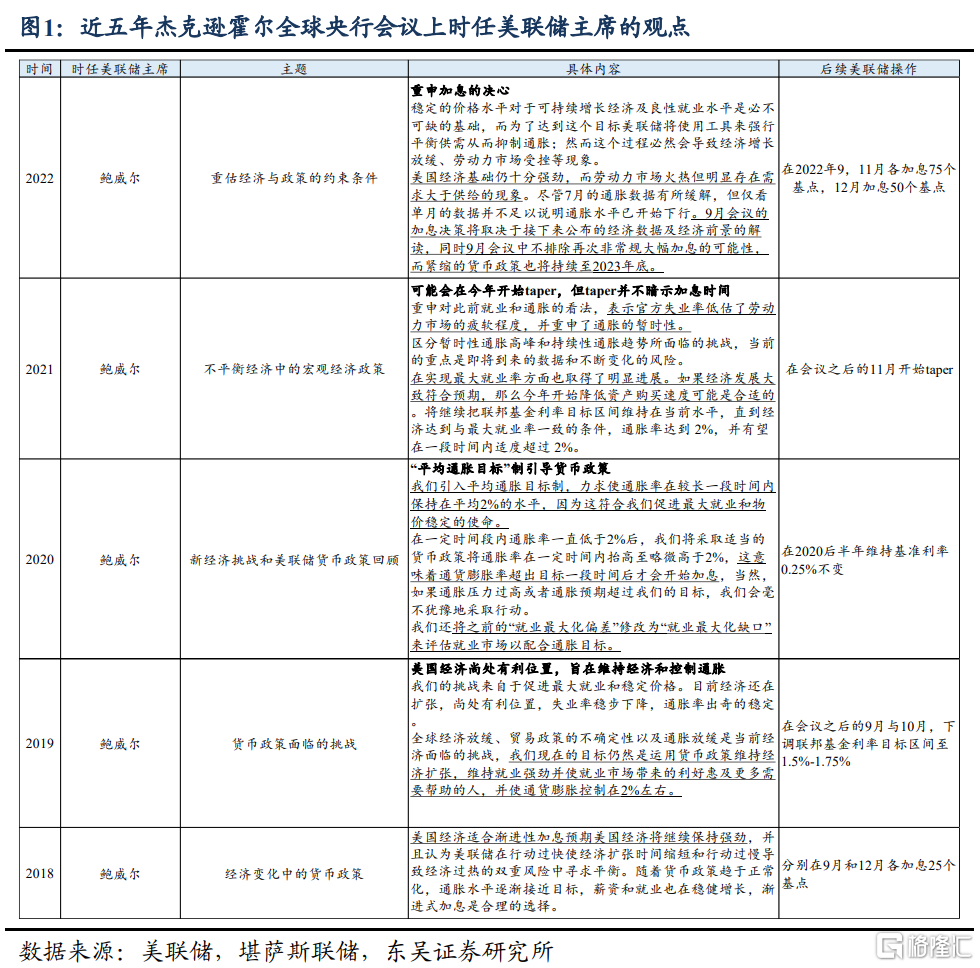

鑑於美聯儲在歷次Jackson Hole會議上釋放過政策信號後,都會有相應的政策配合(圖1)。一年一度的全球央行年是無疑是市場預判美聯儲下一步行動的重要依據。本次鮑威爾的演講聚焦於兩點:重申2%的通脹目標並強化或再次加息的立場。

發言承認利率到了限制性水平,但美聯儲年內結束加息周期難度較大。講話中鮑威爾表明“實際利率爲正值,遠高於大多數中性預期”。但是從實際情況來看,即便利率已經高於中性水平,對經濟放緩程度有限且經濟有重新加速跡象。倘若經濟增長持續高於趨勢,美聯儲需要進一步加息來抑制這一強勁趨勢。

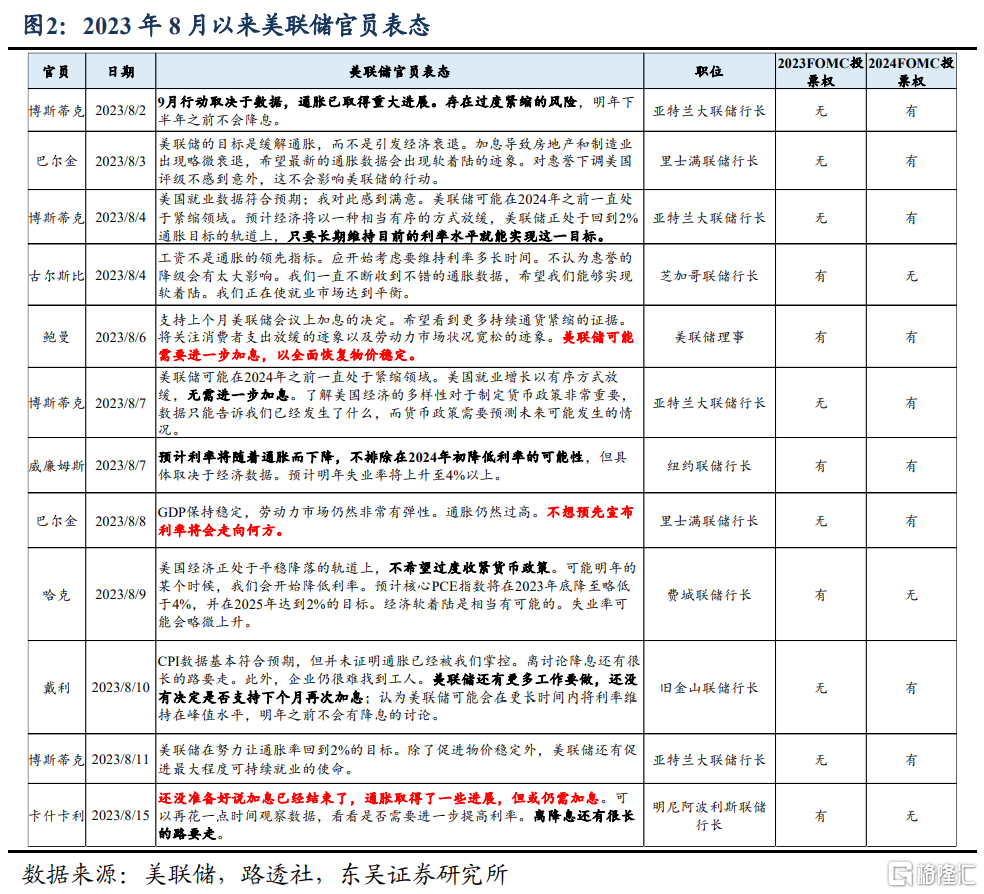

其實臨近加息終點,7月議息會議以來,美聯儲官員對於年內是否仍還有一次加息存在一定分歧(圖2)。鴿派官員博斯蒂克認爲“我們目前的政策顯然處於限制性區域,無需進一步加息。”

而在7月疲軟的PCE數據發布後,鷹派官員代表梅斯特、鮑曼、卡什卡利三位官員的表態並沒有轉向。反而在7月會議上上調了2025年的PCE和核心PCE同比預期,這與鮑威爾在會上傳達的“盡管通脹已經從峰值回落,這是一個可喜的進展,但仍然過高”意思相一致。

美聯儲有“耐心”,加息更“從容”。美聯儲選擇觀望式策略以防前期工作的“前功盡棄”。因此在未看到持續性走軟數據之前,9月美聯儲很謹慎。但11月繼續加息的可能性很大,原因主要有兩個:

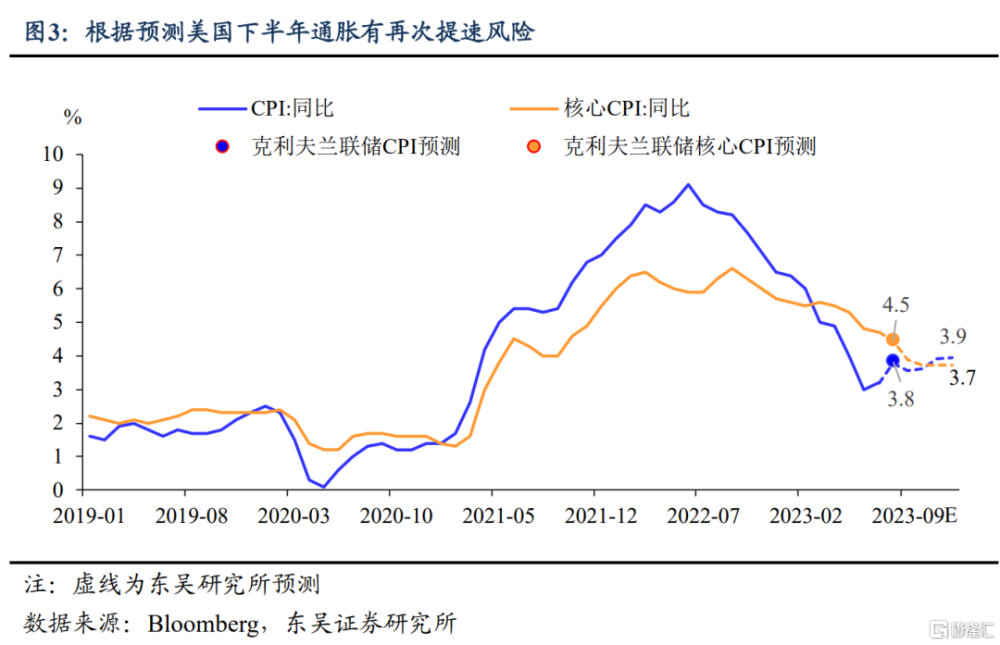

一是我們的模型顯示年內美國通脹有再次提速的風險。我們的模型預測8月CPI同比將升至3.8%(7月爲3.2%),12月CPI同比或將接近4%,這與克利夫蘭聯儲的預測基本一致(圖3)。近幾個月來,通脹放緩的動能沒有繼續減弱,反而在上月反彈。

二是美國經濟韌性十足,“雙軌”經濟逐漸從分化到收斂。制造業與服務業PMI分化的走勢开始回歸一致,收斂過程中體現美國超強經濟韌性:不僅二季度GDP增速被上修至2.4%,三季度或將繼續反彈至5.8%(亞特蘭大聯儲預測)。從美聯儲官員表態可以看出,衰退不再是基准假設,這給美聯儲尚還有一次加息打了“強心針”。

對於尚未結束的政策緊縮,債比股更“謹慎”。債市從上周开始,就在逐步定價本周傑克遜霍爾會議上可能釋放的偏“鷹”政策預期。因此在講話後,從波動來看,債市相對於股市表現的更加“從容”。往後看不確定性來自於9月議息會議上美聯儲對於降息的引導:

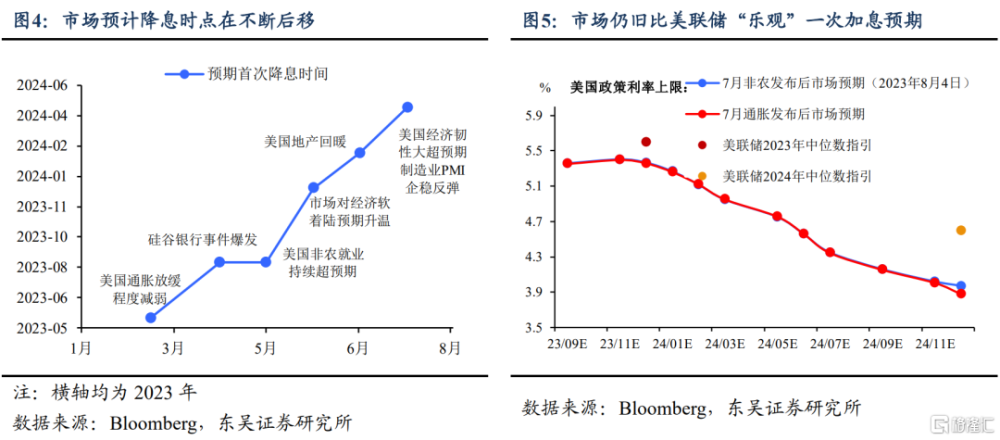

降息時點方面,雖然市場對降息預期在不斷後移,但對於明年的降息幅度仍舊高於聯儲預期(圖4-5)。考慮到當前增長顯著超預期,不排除聯儲在9月會議調降2024年降息幅度的可能性。

如果美聯儲對明年降息的指引持續低於市場一致預期,將對美債有一定的引導作用。對於債市而言,由於10年期國債收益率走勢和美聯儲政策利率走勢相近,在美聯儲預期引導偏“鷹”下,短期內10年期的美債收益率將在4.2%左右的高位波動。

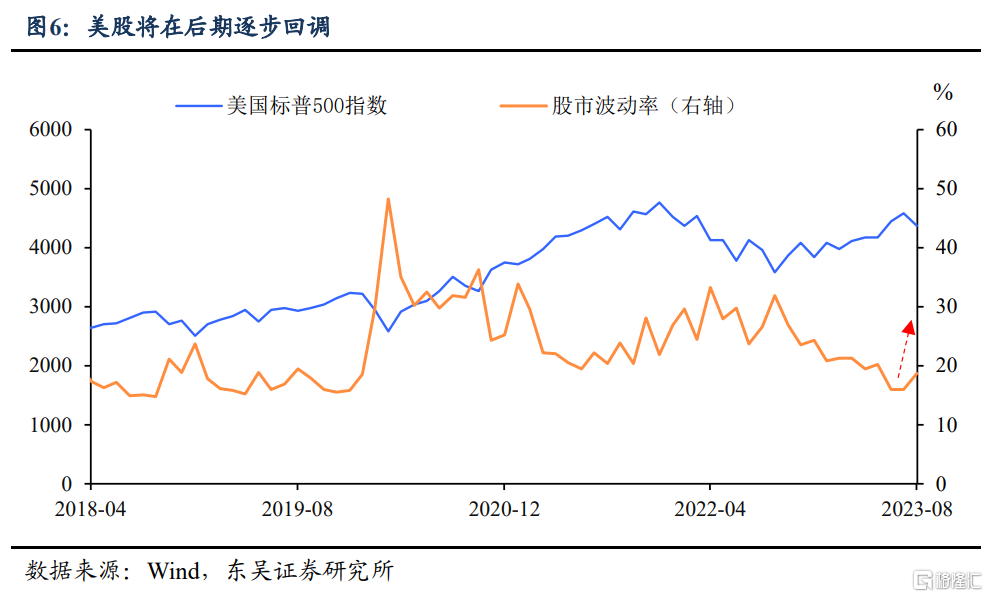

而對於股市而言,市場樂觀預期將被修正。股市此前對市場政策預期的解讀比債更“樂觀”,雖然近期走勢上出現了一定的下跌,但當前波動率明顯處於較低水平。由於美聯儲政策並沒有像市場所預期的“鴿派”靠攏,股市波動上升,美股繼續調整將是大概率事件(圖6)。

風險提示:全球通脹超預期上行,美國經濟提前進入顯著衰退,俄烏衝突局勢失控造成大宗商品價格的劇烈波動,政策被迫提前轉向,美國銀行危機再起金融風險暴露。

標題:Jackson Hole會議,鮑威爾“透露”了什么?

地址:https://www.iknowplus.com/post/26824.html