文遠知行(WRD.US)連獲摩根大通、中金公司“买入”評級,釋放了什么信號?

2024年,或許是自動駕駛行業發展具有裏程碑意義的一年。

前有百度旗下智能出行平台蘿卜快跑爆火、特斯拉高調入局Robotaxi,將自動駕駛逐漸成爲現實的概念根植於更多普通消費者的心智之中。後有產業鏈中下遊企業諸如地平线、文遠知行、佑駕創新等陸續登陸港美資本市場,行業迎來了一股新的發展浪潮。

這也讓資本的“聚光燈”再度落在了自動駕駛身上。

並且,在短期熱度之外,自動駕駛行業的中長期行情亦穩步向好:全球各國政府先後出台一系列支持與規範性質的政策和法規、自動駕駛商業化落地的預期近在眼前。這也啓發了我們,應該在此背景下尋找行業的新機遇。

至於具體如何理解與選擇?兩份“含金量”較高的研報走進了筆者的視野,即摩根大通於1月24日發布研報《文遠知行——立足於自動駕駛長期趨勢的全球龍頭;首次覆蓋,給與“增持”評級》以及中金公司於1月21日發布的研報——《知行千裏,多元布局,構築自動駕駛生態版圖》,不妨參考一下。

商業化和國際化亮眼展現成長性,公司價值備受大行青睞

中金在其研報中明確指出,以文遠知行爲代表的軟件解決方案提供商,有望在L4自動駕駛產業價值鏈中佔據重要的位置。

這也不難理解,從微笑曲线理論視角看,以文遠知行爲代表的軟件解決方案提供商有效控制了產業鏈中附加值較高的設計、研發、營銷和銷售環節,這也就使軟件解決方案提供商相較於自動駕駛產業價值鏈的其他參與主體而言,更具有成本優勢,也更容易形成規模效應和網絡效應。

摩根大通亦表示,長遠來看,一旦自動駕駛出租車/自動駕駛貨運車車隊概念被驗證,預計文遠知行這類軟件解決方案提供商將通過與第三方車隊資產所有者合作的路徑實現輕資產業務模式的轉型。屆時,公司能夠快速擴大公司L4產品的網絡規模,而無需承擔大量資本支出。

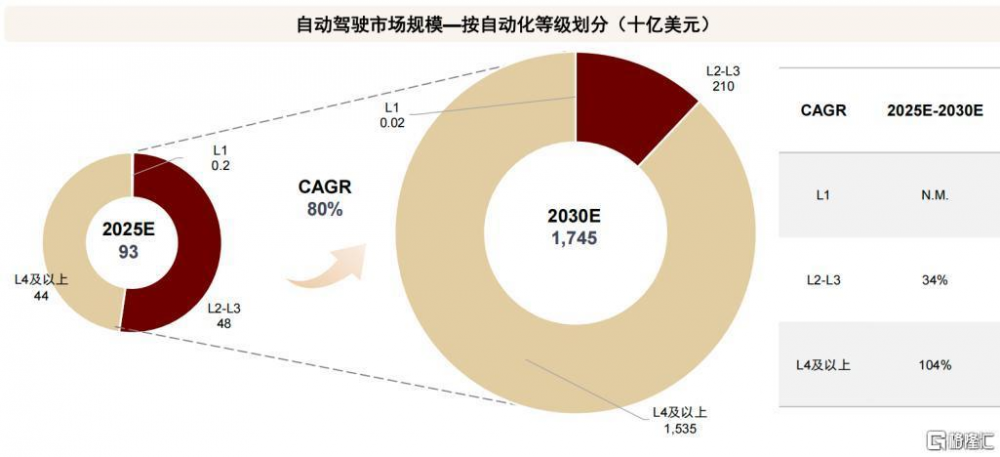

此外,在日趨成熟的人工智能技術加持下,自動駕駛系統已經能夠相對獨立、自主地完成駕駛任務,這爲自動駕駛行業增長奠定了堅實基礎。據CIC 的預測,2030年全球L4以上等級自動駕駛的市場規模有望超過1.5億美元,2025年至2030年的復合增速達到了104%。

圖片來源:中金公司研報

值得注意的是,在過去幾年,公司已經通過搭建自動駕駛通用技術平台WeRide One,覆蓋智慧出行、智慧貨運和智慧環衛等三大應用場景,形成了自動駕駛出租車、自動駕駛小巴、自動駕駛貨運車、自動駕駛環衛車、高階智能駕駛等五大產品矩陣。隨着未來行業規模的進一步擴容,文遠知行憑借其先發優勢,其投資空間和機會將隨之進一步擴大。

在筆者看來,文遠知行所之所以能夠享受行業增長周期的紅利,根本上還是其自身過硬的核心競爭力。

首先,技術實力強大。

中金研報指出文遠知行是全球自動駕駛行業的領軍者與先行者。摩根大通也表明,文遠知行不僅是擁有大量數據和累計自動駕駛裏程的先發公司之一,也是業內技術領跑者。

公开資料顯示,文遠知行是全球唯一一家爲城市場景提供商業化的L2至L4全領域自動駕駛解決方案的企業。在此之前,公司的Robotaxi已完成約5年的公开道路商業化運營,未發生主動責任事故,能夠應對城中村、極高溫、極低溫等復雜/極端場景,技術實力具備領先性。

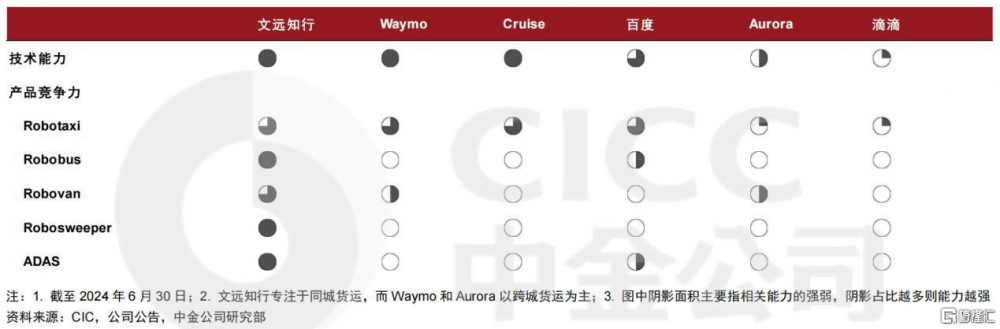

某種程度上,這份科技能力是其在市場中實現高質量競爭的重要支撐。這裏中金歸納了自動駕駛行業的幾家頭部企業進行對比,可以看到,與技術能力同樣領先的Waymo、Cruise相比,文遠知行憑借其更爲豐富的產品組合能夠在市場競爭中更勝一籌。而即使百度、Aurora等公司的產品布局較Waymo、Cruise而言更爲豐富,但在技術能力的領先下,Waymo和Cruise的潛力更被市場所看好,估值也更高。

圖片來源:中金公司研報

其次,商業化落地與國際化進展亮眼。

早在2019年,文遠知行就开始了Robotaxi的商業化落地,是全球首家面向公衆提供 L4級Robotaxi付費服務的企業。按照2021年以來的商業化收入衡量,文遠知行是全球商業化最成功的L4級自動駕駛公司之一。

到目前爲止,公司的Robobus、Robovan和 Robosweeper 的商業化落地也都可圈可點。公开資料顯示,文遠知行已在全球8個國家30個城市开展多產品线的試運營和商業化運營,是全球唯一一家同時獲4個國家自動駕駛牌照的企業。

摩根大通預計,文遠知行未來3-5年將受益於自動駕駛的全球性應用。公司短期內收入主要由自動駕駛小巴、自動駕駛環衛車和ADAS解決方案推動,而未來5年其增長動力將更多地轉向自動駕駛出租車和自動駕駛貨運車.

此外,摩根大通認爲,文遠知行是全球首家在亞洲、中東和歐洲9個國家/市場的30座城市开展運營和產品測試的自動駕駛公司,具有顯著的國際化先發優勢。中金公司認爲,海外自動駕駛市場處於相對藍海階段,文遠知行在牌照獲取、訂單交付再到落地經營方面均具備先發優勢,有望順應海外自動駕駛市場的快速增長,獲得廣闊的發展和盈利空間。

結語

由此觀之,文遠知行既有深厚的自動駕駛技術實力,在國際化布局和產業鏈生態搭建上的表現也可圈可點,成長潛力逐漸顯現,能夠得到摩根大通和中金的“跑贏行業”(买入)評級也就不足爲奇。

中金按照2027年13倍PS計算,給予文遠知行19美元的目標價,按照其研報發布當日文遠知行的股價進行計算,公司擁有55%的上行空間。相應地,摩根大通給予了文遠知行21美元的目標價,基於研報發布當日,亦有近45%的漲幅空間。

此外,摩根大通和中金關於文遠知行的成長性預期均較爲樂觀。

摩根大通表示,到2033年,預計文遠知行將獲得Robotaxi市場3-8%的市場份額,僅按其國內自動駕駛出租車業務未來利潤現值計算的價值就可能達到60-190億美元,相當於公司當前市值的 1.7-5.3 倍。

中金則在其收入驅動模型中預測,文遠知行未來收入將獲得快速增長,並逐步實現減虧。其2025年和2026年收入分別爲6.0億元和14.3億元,對應2023-2026年復合增速 53%。

由此看來,對於這樣一家成長動能充足且被券商頻頻看好的企業,市場已經有更多的理由對其抱有持續關注。

標題:文遠知行(WRD.US)連獲摩根大通、中金公司“买入”評級,釋放了什么信號?

地址:https://www.iknowplus.com/post/190552.html