2月宏觀經濟展望:提振內需仍是關鍵,風險偏好擾動市場

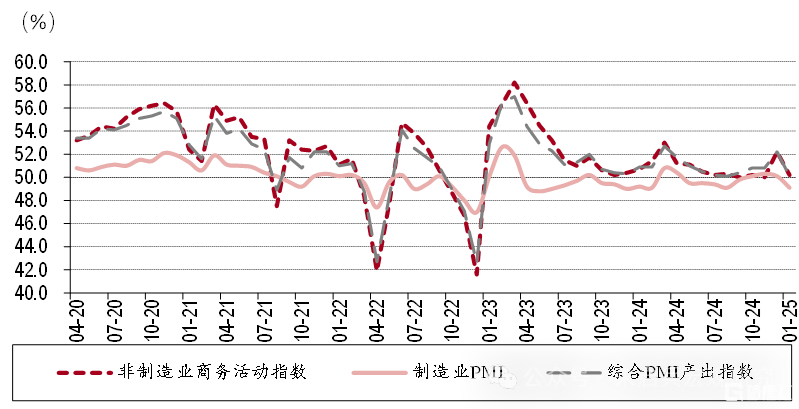

中國1-2月工業增加值、固定資產投資、社會消費品零售總額以及進出口數據要到3月發布,目前中國仍處於某種意義上的經濟數據空窗期。受春節假期因素影響,春節前發布的1月制造業PMI爲49.1,較前值下跌1.0;同期公布的1月非制造業商務活動指數爲50.2;1月綜合PMI產出指數降至50.1,爲2023年以來的最低水平。

圖表1. 1月PMI數據總體偏弱

資料來源:Wind,中銀證券

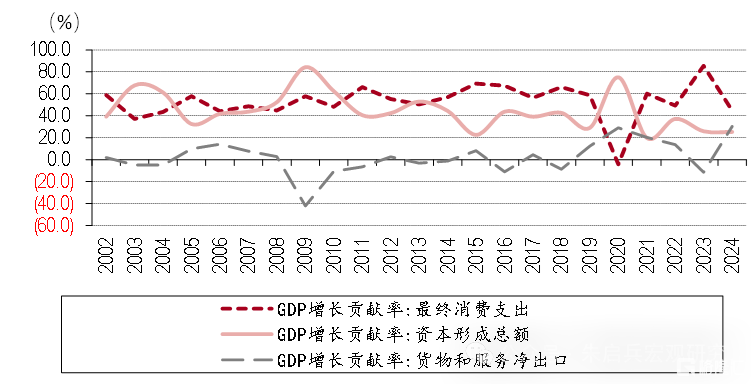

回顧2024年,盡管四季度开始,中國經濟出現了明顯的企穩跡象,但生產強於需求的格局仍在延續。從三駕馬車對經濟增長的貢獻看,最終消費支出貢獻2.2個百分點,佔比44.5%,是2008年以來的較低水平,僅高於2020年;資本形成總額貢獻1.3個百分點,佔比25.2%,也是歷史較低水平;貨物與服務淨出口貢獻1.5個百分點,佔比30.3%,是2002年以來的最高水平。相對而言,內需依然偏弱。由此判斷,短期內中國經濟的焦點仍在內需復蘇,尤其是消費的復蘇。

圖表2. 2024年最終消費支出對GDP增速貢獻偏低

資料來源:Wind,中銀證券

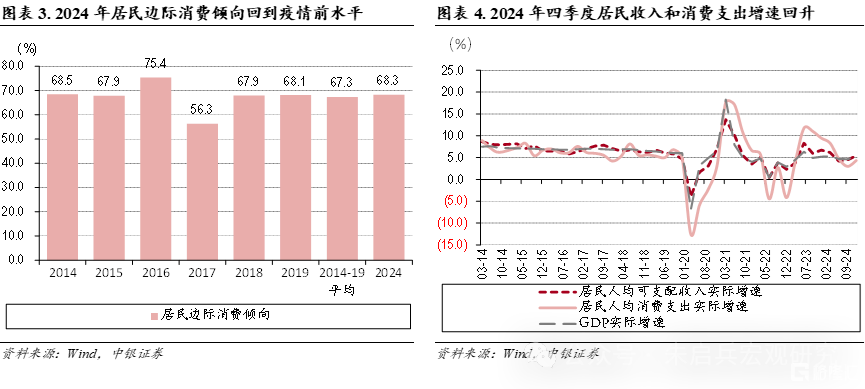

一個值得關注的點是,盡管2024年最終消費支出對經濟增長的貢獻偏低,但居民邊際消費傾向爲68.3%,已經回到了疫情前水平。從季度看,四季度居民人均可支配收入和人均消費支出增速也較三季度有明顯回升。邊際消費傾向的回升意味着消費意愿有所好轉,後續制約消費復蘇的主要因素則是居民收入的回升能否持續。2024年中央經濟工作會議提出“大力提振消費”,“實施提振消費專項行動,推動中低收入群體增收減負,提升消費能力、意愿和層級”。1月8日發改委、財政部發布《關於2025年加力擴圍實施大規模設備更新和消費品以舊換新政策的通知》。關注後續政策在居民增收減負方面的作爲。

無需擔憂政策力度

自2024年9月末以來,市場對於後續政策力度的預期來回波動。由於財政政策的程序問題,市場迄今未看到政策的具體規模,有所擔憂可以理解。然而,我們認爲,出於以下兩個原因,對後續政策力度無需擔憂。其一,外需的不確定性需要提振內需來對衝;其二,從促進價格水平合理回升的角度看,也需要政策持續發力。

外需的不確定性需要內需對衝

2月1日,美國對中國商品加徵10%的關稅,對加拿大、墨西哥商品加徵25%的關稅,新一輪貿易衝突开啓。3日晚間,特朗普宣布暫緩一個月徵收加拿大和墨西哥關稅。

如何看待本輪關稅對中國出口乃至經濟增長的影響?我們認爲,對關稅的影響無需過度擔憂,本輪關稅的影響或將弱於2018年;但關稅對出口乃至順差的短期衝擊需要政策對衝。

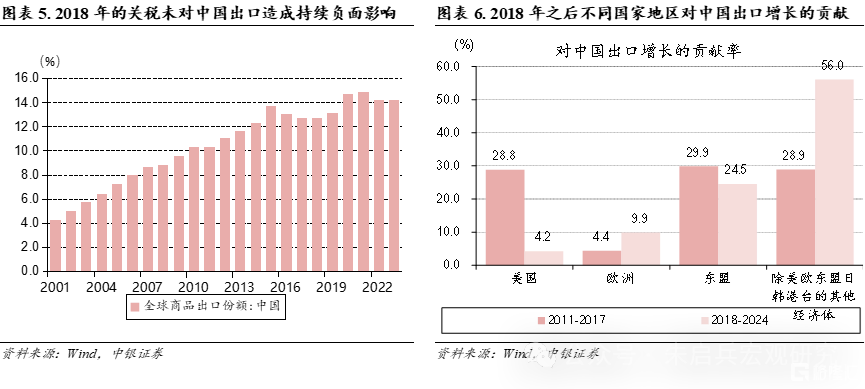

對關稅的影響或不必過分擔憂。從特朗普上一任期看,2018年中國商品佔全球商品出口的份額自2017年的12.8%下降至12.7%,但2019年中國商品佔全球出口份額即回升至13.1%,2018年的中美貿易衝突並未對中國商品佔全球出口的份額造成持續負面影響。此外,自2018年以來,傳統的幾大貿易夥伴(美、歐、東盟)對中國出口增長的貢獻逐漸下降。2018—2024年,中國出口增量的一半以上來自除了美、歐、東盟、日、韓、中國香港、中國台灣的其他經濟體。考慮到中國在出口對象、產業鏈分布等方面均有了較大變化,預計本輪關稅的影響或將弱於2018年。

關稅的短期衝擊需要政策對衝。盡管從中長期看,關稅的影響無需擔憂,但短期內關稅對中國經濟的衝擊依然需要政策對衝。從歷史看,2018年由於中國出口提前以應對關稅的影響,2018年中國對美出口增長11.3%,但2019年對美出口下降12.5%,體現了關稅對中國出口的影響。如前所述,此次關稅影響應不至於超過2018年。因此,可以以對美出口12.5%的降幅作爲2025年關稅影響的一個上限參考。

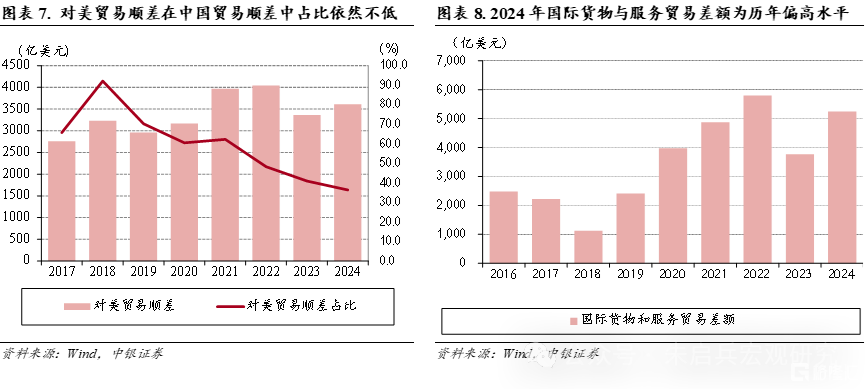

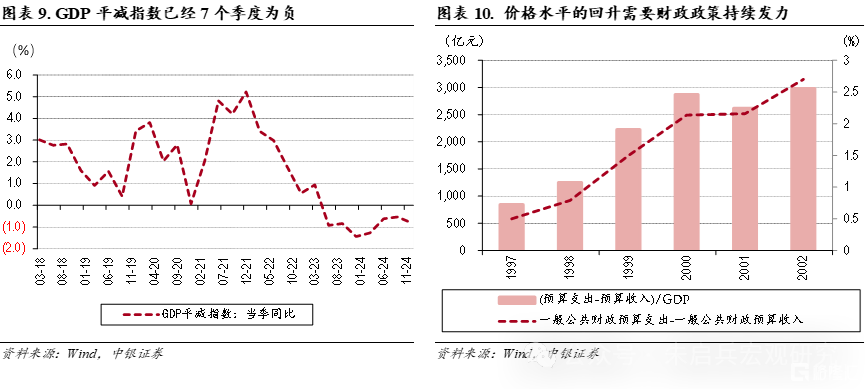

2024年,對美出口佔中國出口的14.7%。按上限下降12.5%估算,則拖累中國出口約1.8個百分點。從這一數據看,對出口的影響並不算強。不過,關稅對“貨物與服務淨出口”項目的影響仍需重視。盡管目前對美出口在中國出口中佔比已經明顯下降,但對美貿易順差在中國貿易順差中佔比依然不低,2024年爲36.4%。如關稅導致對美貿易順差收窄,將對“貨物與服務淨出口”項目構成明顯衝擊。2024年外管局口徑下的國際貨物與服務貿易差額爲5244.9億美元,處於歷年來偏高水平,僅低於2022年,較2023年則同比增長39.2%;“貨物與服務淨出口”項目對GDP貢獻爲1.5個百分點,貢獻率超過30%。考慮到關稅衝擊,2025年貨物與服務淨出口項目大概率難以維持2024年的貢獻水平。如果中國仍需維持5%左右的GDP增速,政策對衝的力度不會小。

關稅帶來的風險偏好變化或將持續擾動市場。從加拿大和墨西哥的情況看,關稅更像是特朗普的談判手段。回顧2018年,從3月美國對中國鋼、鋁產品徵稅到12月兩國達成初步協議,經歷了近10個月。預計2025年關稅帶來的風險偏好變化也將持續擾動資本市場。

價格回升需要政策持續發力

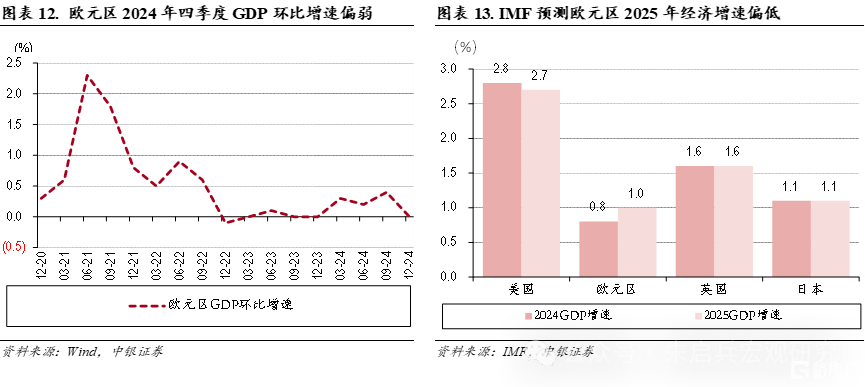

除了對衝外部不確定性外,從國內政策導向看,同樣需要政策持續發力。2024年底中央經濟工作會議指出,2025年要“着力實現增長穩、就業穩和物價合理回升的優化組合”,價格水平的回升已納入政策目標。中國GDP平減指數已經持續7個季度爲負。而從1998—2002年的情況看,價格水平的回升並非一蹴而就,需要政策持續加力。1998—2002年,1年期貸款基准利率自1998年3月至2002年2月先後5次下調,從8.6%降至5.3%。1997年一般公共財政預算實際執行的赤字(預算內財政支出-預算內收入)爲582億元,佔當年GDP比例爲0.7%;至2002年實際執行赤字爲3149.5億元,佔當年GDP比例爲2.6%;擴大近4倍。因此,從促進物價合理回升這一政策目標看,也需要政策持續發力。

我們對1月以及2025全年經濟數據的預測見圖表11。

美元短期仍有支撐,風險偏好擾動市場

從外部環境看,隨着特朗普的政策逐步落地,短期內風險偏好或仍是市場波動的主要來源。

美聯儲如期暫停降息,美元短期仍有支撐

美聯儲如期暫停降息。美聯儲1月會議將聯邦基金利率維持在4.25—4.5%,符合市場預期。會議聲明在勞動力市場和通脹方面的表述均有變化。勞動力市場方面,將“勞動力市場狀況總體寬松,失業率有所上升,但仍保持低位”改爲“失業率穩定在較低水平,勞動力市場狀況依然穩健”,體現了對勞動力市場狀況的滿意;通脹方面,聲明刪除了“通脹已經向着委員會2%的目標取得進展”的表示,體現了對通脹的擔憂。

新聞發布會上,鮑威爾強調,美國目前的經濟和就業市場依然強勁,美聯儲並不急於調整貨幣政策;其延續了數據依賴的立場,指出重啓降息的前提是“通脹需要真正取得進展,或者勞動力市場出現一些疲軟”。同時,鮑威爾也指出,當前美聯儲的政策利率仍顯著高於中性利率,隱含本輪降息周期並未結束。就特朗普的政策而言,鮑威爾坦承,特朗普的政策產生了巨大不確定性。

維持年內降息50—75BP的判斷。從鮑威爾的發言看,3月仍可能暫停降息。但特朗普對低利率的偏好以及其政策導致的不確定性是未來美聯儲利率決策的擾動因素。從特朗普上一任期看,其對美聯儲政策的影響是明顯的。我們暫時維持美聯儲年內降息50—75BP的判斷。

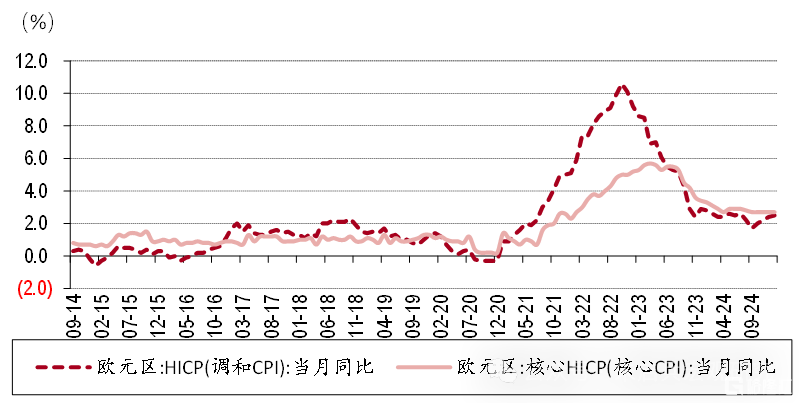

歐央行延續降息節奏。美聯儲暫停降息的同時,歐央行1月會議再度降息25BP。歐央行會議聲明延續了此前的措辭,稱不預先承諾任何特定的利率路徑,將依據數據逐次會議決策。聲明稱,當前通脹預計在年中達到2%的政策目標。而當前歐元區的貨幣政策仍具有限制性,歐元區經濟仍面臨挑战,隱含了更多寬松的可能性。

從歐元區經濟數據看,2024年四季度歐元區GDP環比增速爲0,明顯偏弱;IMF最新預測歐元區2025年經濟增長1.0%,低於美、英、日等主要發達經濟體;而歐元區1月核心CPI已經連續5個月持平於2.7%。由此可見,當前歐央行面臨的挑战已經從控制物價轉向維持增長。這是歐洲央行轉向寬松的根本原因。

圖表14. 歐元區核心通脹平穩

資料來源:Wind,中銀證券

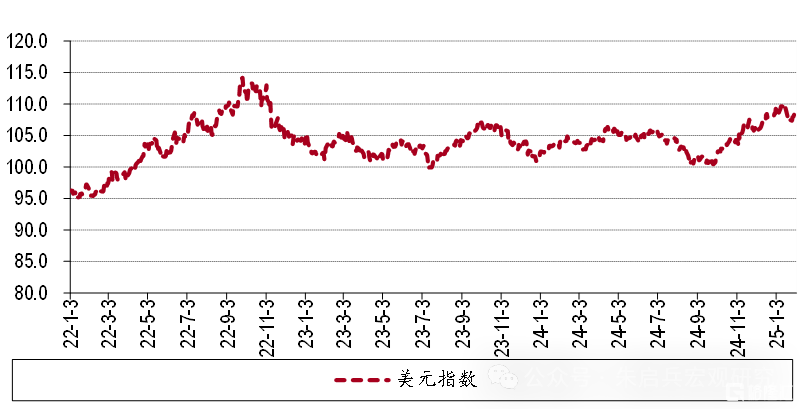

美元短期仍有支撐。2024年9月以來,美元指數強勢反彈,最高突破110。支撐美元指數反彈的因素包括美國經濟相對強勁的基本面以及美聯儲降息預期的修正等。在特朗普正式就任美國總統後,美元指數一度回調至108下方。但隨着特朗普开啓新一輪關稅,美元指數再度回升。我們認爲,盡管市場對美聯儲貨幣政策預期已經較爲充分,但短期內,美元指數仍有支撐。一方面,美國經濟強勁的基本面以及美歐貨幣政策節奏的差異仍對美元構成支撐;另一方面,特朗普政策的不確定性所帶來的風險偏好變化也繼續支撐美元走強。預計美元指數在2025年上半年仍能維持強勢震蕩。

圖表15. 美元指數短期仍有支撐

資料來源:Wind,中銀證券

不確定性短期上升,風險偏好擾動市場

截至目前,特朗普正式任職不足一月,但市場不確定性已經明顯上升。除了關稅之外,美聯儲貨幣政策路徑以及後續美國在國際關系中的表現都可能是不確定性的來源。考慮到特朗普的執政風格,短期內風險偏好或將急劇變化,並將成爲市場波動的主要來源,如近日加拿大和墨西哥關稅的影響。

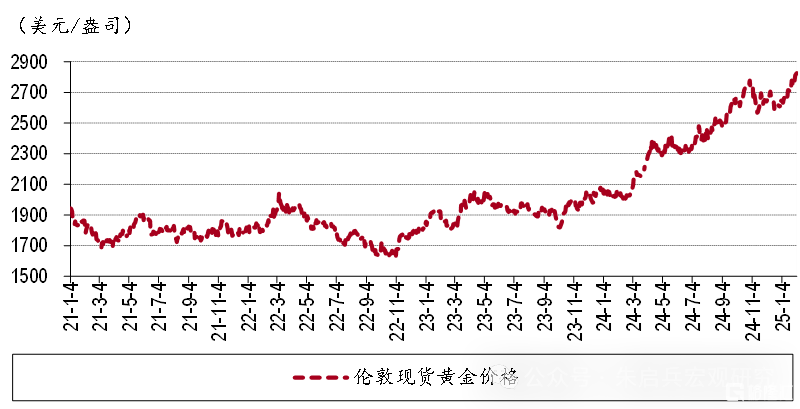

黃金價格表現仍可期待。相應的,在市場不確定性上升的同時,黃金價格的表現仍可期待。2024年倫敦現貨黃金價格表現亮眼,背後的邏輯包括美聯儲降息導致的實際利率變化以及全球央行黃金儲備的增加。隨着美聯儲降息預期的修正,實際利率邏輯仍對金價有所支撐;全球央行對黃金儲備的偏好仍將構成對黃金價格的中長期支撐;市場不確定性的上升則在上述因素之外進一步對金價構成了助推。近期倫敦現貨黃金價格已經突破2800美元/盎司。我們認爲,在目前的宏觀環境下,黃金仍有配置價值,繼續看好金價在2025年的表現。

圖表16. 黃金價格表現仍可期待

資料來源:Wind,中銀證券

風險提示:政策力度不及預期,地緣政治風險上升,美聯儲降息力度不及預期

注:本文來自中銀證券發布的《2025年2月宏觀經濟展望:提振內需仍是關鍵,風險偏好擾動市場》,報告分析師:朱啓兵

標題:2月宏觀經濟展望:提振內需仍是關鍵,風險偏好擾動市場

地址:https://www.iknowplus.com/post/190553.html