信通電子深主板IPO,客戶集中度較高,毛利率存在波動

繼新恆匯電子之後,山東淄博又跑出一家IPO公司。

格隆匯獲悉,近期,山東信通電子股份有限公司(簡稱“信通電子”)提交了首次公开發行股票並在主板上市招股說明書注冊稿,保薦人爲招商證券股份有限公司。

此前,發哥在文章《“芯片首富”虞仁榮又將收獲一個IPO,來自山東淄博》中寫過半導體公司新恆匯電子,其總部也在山東淄博。

許多人只知道淄博的燒烤好喫,卻不知道淄博市的A股上市公司數量在山東省內也名列前茅。據Wind數據,截至2025年4月27日,有33家A股上市公司的注冊地爲淄博,僅次於青島(57家)和濟南(47家),在山東的各大城市中排名前三。

說回信通電子,這是一家以電力、通信等特定行業爲核心服務目標的工業物聯網智能終端及系統解決方案提供商,主要客戶群體爲國家電網、南方電網等電網公司,業務領域與之前寫過的山大電力有些類似。

信通電子是如何發展起來的?今天就來一探究竟。

1

三個60後山東淄博創業,幹出一家IPO

1996年信通有限在淄博成立,當時由李全用、王樂剛、王丙友三人共同出資設立,經營範圍爲儀器儀表、低壓電器、防盜器材的制造、銷售、計算機軟件开發、家用電器銷售。2014年信通有限整體變更爲股份有限公司,成爲如今的信通電子。

值得一提的是,信通有限設立時,李全用、王樂剛、王丙友三名原始股東擬以房產、設備、技術及現金方式出資並辦理驗資手續,但因實物資產及技術出資需要評估作價,所需時間較長、程序復雜,三人決定先以現金方式完成出資,因在短期內無法湊齊50萬元現金,向朋友張潔借款50萬元才完成驗資。

信通有限設立後,三名股東根據公司當時的營運資金情況,決定向公司借出闲置的資金,一次性向張潔償還了50萬元。後來又根據公司運營情況,通過歸還公司借款、墊付營運資金等方式在2年內將借出的資金全部歸還。

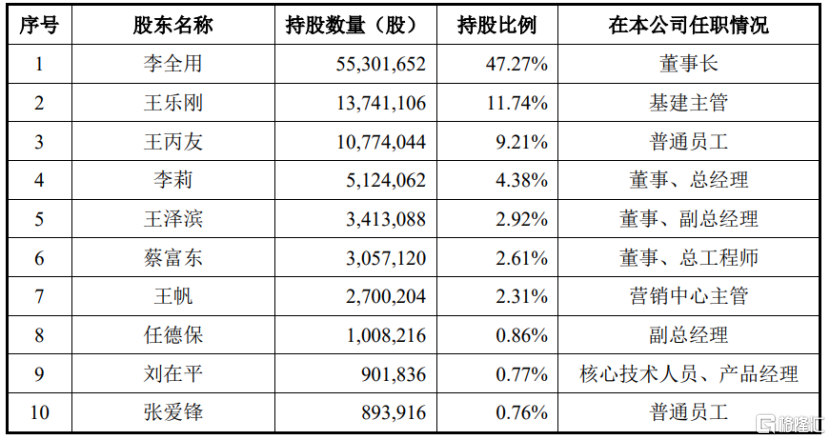

本次發行前,李全用直接持有公司47.27%的股權,爲信通電子的控股股東及實際控制人。同時,王樂剛、王丙友均爲公司股東。

李全用出生於1964年,本科學歷。在1984年至1995年期間,李全用歷任淄博無线電七廠技術員、淄博市計算機應用研究所开發室主任、淄博電器廠副廠長;後來他在1996年創辦淄博信通,曾任董事長、總經理等職務;2014年7月至今任信通電子董事長。

王樂剛出生於1960年,在1981年至1995年期間歷任淄博無线電七廠質檢員及科長、淄博電器廠採購部經理,後來還擔任過信通電子董事、財務總監等職務,如今爲信通電子基建主管。

王丙友出生於1967年,他曾擔任淄博第二棉紡廠計量科科長、淄博市計量所室主任等職務,還曾任淄博信通營銷經理、副總經理,如今爲信通電子普通銷售人員。

公司本次發行前的前十名自然人股東及其在公司處任職情況,圖片來源於招股書

2

超7成營收來自電力行業,面臨稅收政策變化風險

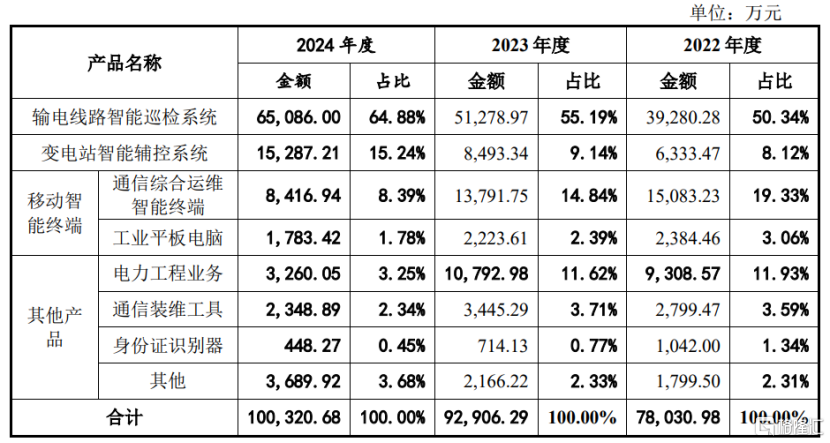

信通電子的主要產品爲輸電线路智能巡檢系統、變電站智能輔控系統、移動智能終端等產品。其中,2024年輸電线路智能巡檢系統業務爲公司貢獻了64.88%的營收,佔比較大。

輸電线路智能巡檢系統應用於電力行業輸電領域,用於輸電线路通道的圖像/視頻監控,實現對輸電线路通道環境和杆塔本體的遠程巡檢。

變電站智能輔控系統應用於電力行業變電、配電領域,用於監測變電站內相關設備的運行情況,也可用於配電站運行情況的監測。

移動智能終端應用於通信行業寬帶裝維等多行業,用於通信運營商的寬帶網絡的开通、維護,非營業廳場所辦理電信業務時需要實名認證的場景,多行業的移動數據採集等。

公司主營業務收入按產品類別分類情況,圖片來源於招股書

信通電子的主要業務領域爲電力行業和通信行業。其中,2022年至2024年,公司在電力行業的營收佔比從70.39%上升至83.37%,而在通信行業的營收佔比從24.25%降至11.18%。

未來如果下遊通信運營商的採購計劃推遲或採購規模下降,或者公司產品未能滿足通信運營商需求,可能導致公司通信行業相關產品銷售收入下降。

業績方面,2022年、2023年、2024年(簡稱“報告期”),信通電子的營業收入分別約7.82億元、9.31億元、10.05億元,對應的淨利潤分別約1.17億元、1.24億元、1.43億元。

信通電子預計2025年1-3月實現營業收入1.5億元至1.65億元,同比增長2.47%至12.71%;預計歸屬於母公司所有者的淨利潤爲650萬元至730萬元,同比增長3.08%至15.77%。

值得注意的是,報告期內,信通電子及子公司取得《高新技術企業證書》,適用15%的企業所得稅率;同時公司享受軟件產品增值稅實際稅負超過3%的部分實行即徵即退政策。近三年信通電子享受的稅收優惠金額佔淨利潤的比例分別爲30.88%、31.94%和32.4%,如果稅收優惠政策發生變化或公司不再具備享受優惠政策的條件,可能會影響其經營業績。

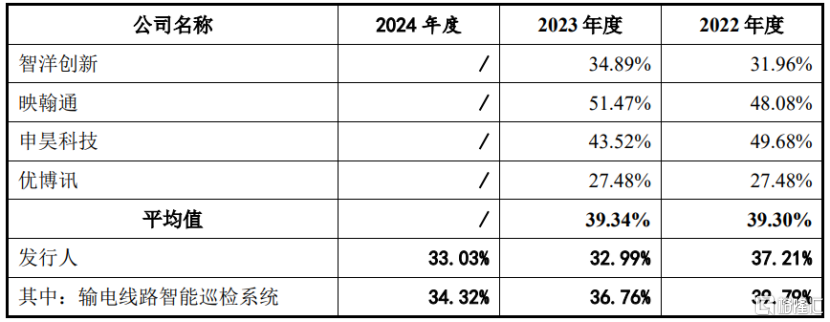

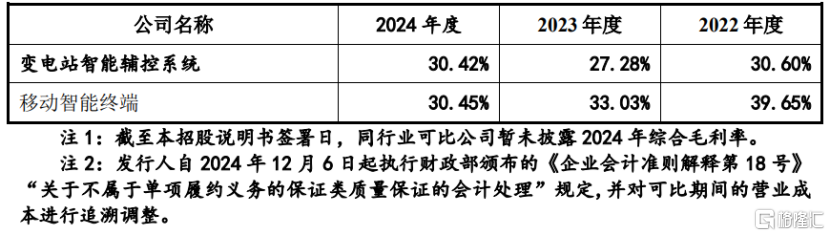

截至2023年末,信通電子在輸電线路智能巡檢行業的市場佔有率較高,預計細分行業排名第二,僅次於智洋創新,但在變電站智能輔控系統業務的市場佔有率較低。

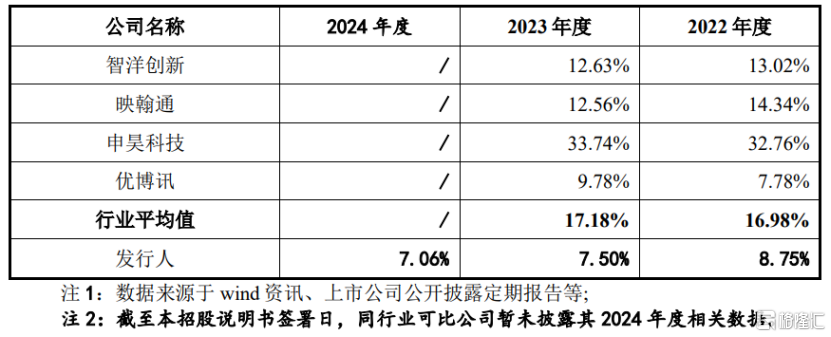

報告期內,信通電子的綜合毛利率分別爲37.21%、32.99%、33.03%,存在一定波動,且2022年及2023年低於同行業可比公司的綜合毛利率平均值。

公司毛利率與同行業可比公司的綜合毛利率比較情況,圖片來源於招股書

3

客戶集中度較高,研發費用率低於同行均值

信通電子深耕工業物聯網智能終端制造領域,與國家電網、南方電網、中國聯通、中國移動、中國電信等國內知名企業建立了合作關系。

報告期內,信通電子對前五大客戶(同一控制下的合並口徑)的銷售收入佔當期營業收入的比例分別爲51.53%、54.13%和57.27%,其中對國家電網及其下屬企業的銷售收入佔當期營業收入比例最高,分別爲31.66%、32.35%和47.30%,佔比較大,存在客戶集中度較高的風險。

近幾年,隨着公司營收規模的增加,應收账款規模也呈上升趨勢。報告期各期末,信通電子的應收账款及合同資產余額分別約3.92億元、5.82億元、6.75億元,佔營業收入的比例分別爲50.11%、62.51%和67.21%,佔比較大,如果公司應收账款管理不當,可能導致相關應收账款發生壞账損失或合同資產發生減值損失。

信通電子的相關產品定制化程度較高,需要及時根據客戶需求進行研發與設計,持續改進產品性能,並緊跟行業技術變革,通過人工智能圖像識別技術、大數據技術等新一代信息技術對相關產品進行賦能。

由於人工智能領域發展迅速、市場對相關人才需求加大,如果公司不能進一步完善人才激勵和培養機制,可能導致相關核心技術人員流失或無法吸引優秀研發人才,從而影響公司的技術研發。

最近三年,信通電子累計研發投入金額約2.09億元,佔最近三年累計營業收入的比例爲7.7%。截止2024年末,公司員工合計689人,其中研發人員的佔比爲32.51%,生產人員和銷售人員分別佔34.54%、27.43%。

信通電子的研發費用率明顯低於同行業可比公司平均值,主要由於其所處的山東省淄博市平均工資水平相對較低,而申吳科技、映翰通分別地處杭州、北京等經濟發達地區,研發人員薪酬相對較高,以及信通電子與同行業可比公司的產品結構、研發領域存在差異導致。

公司的研發費用率與同行業可比公司對比,圖片來源於招股書

整體而言,處於工業物聯網智能終端制造行業的信通電子,盡管近幾年業績呈增長趨勢,並在輸電线路智能巡檢細分市場擁有一定地位,但公司也存在客戶集中度較高、稅收優惠金額佔淨利潤的比例超過30%等經營隱憂,未來公司能否適應市場需求,持續加大研發投入來增強競爭力,格隆匯將持續關注。

標題:信通電子深主板IPO,客戶集中度較高,毛利率存在波動

地址:https://www.iknowplus.com/post/216228.html