基金增持了哪些轉債?

主要觀點

2025Q1公募基金持有轉債規模佔轉債總市值的比重環比下降0.87pcts,倉位小幅上升了0.01pcts。截止2025Q1,轉債市場存量余額6920.52億元,環比24Q4增加0.24%;公募基金持有轉債市值2822.74億元,佔轉債總市值的40.79%,較24Q4減少0.87pcts;公募基金持有轉債倉位爲0.819%,較24Q4上升0.01pcts。

2025Q1公募基金持有轉債規模佔轉債總市值的比重環比下降0.87pcts,倉位小幅上升了0.01pcts。截止2025Q1,轉債市場存量余額6920.52億元,環比24Q4增加0.24%;公募基金持有轉債市值2822.74億元,佔轉債總市值的40.79%,較24Q4減少0.87pcts;公募基金持有轉債倉位爲0.819%,較24Q4上升0.01pcts。

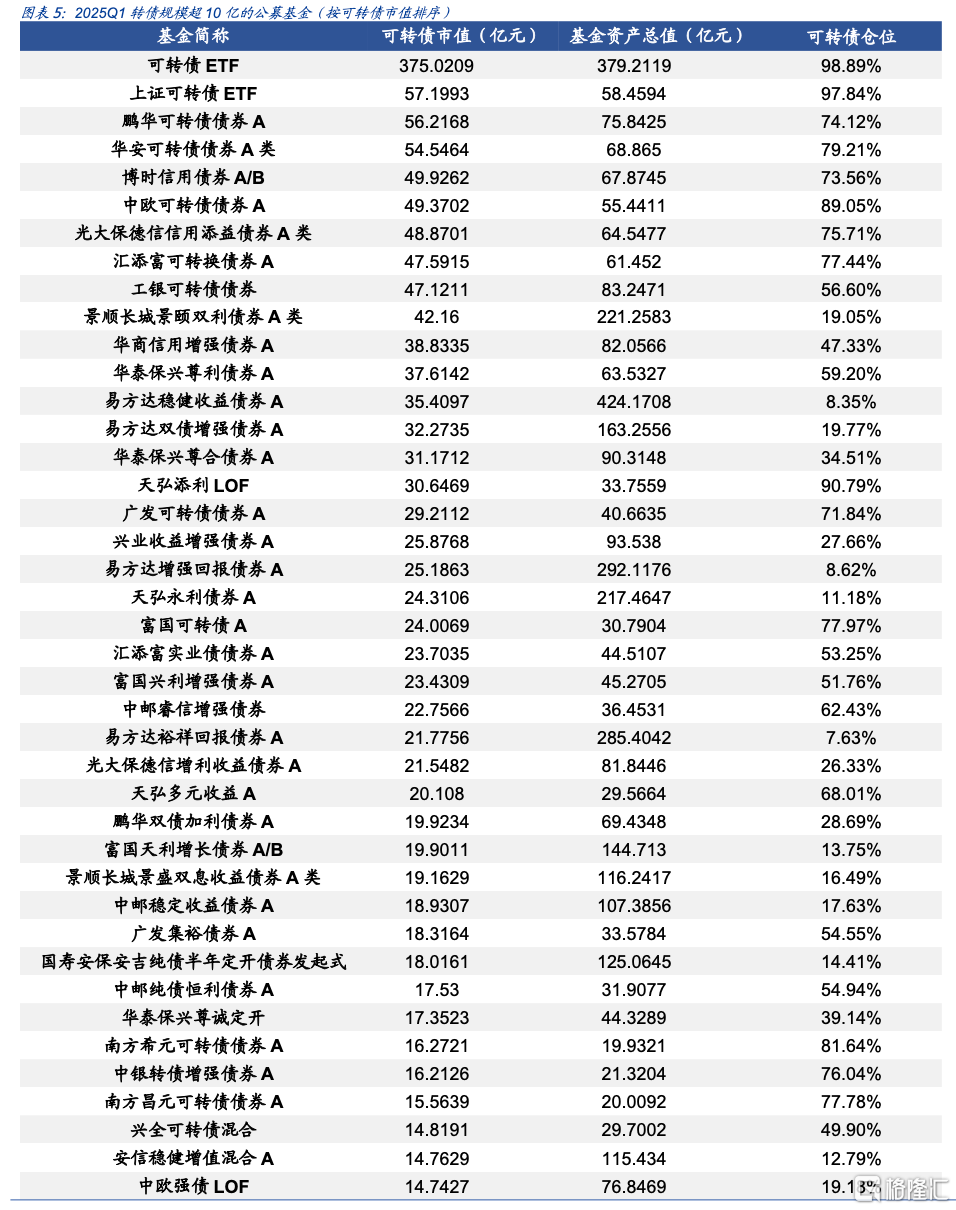

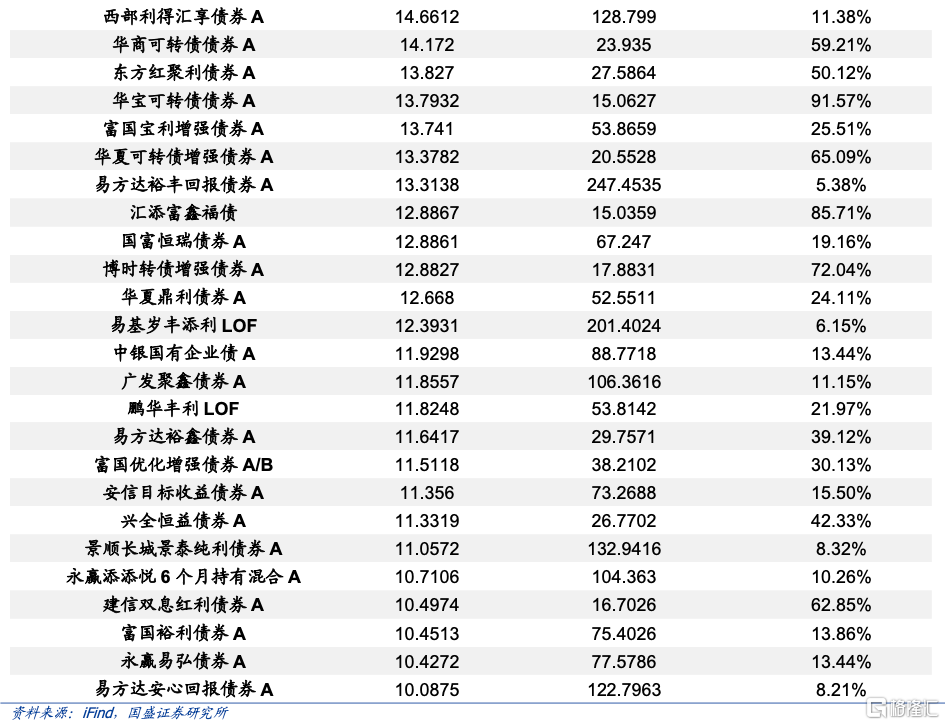

66只公募基金持有轉債規模超10億元。截止2025Q1,持有可轉債的公募基金共有7545只,公募基金持有轉債市值爲2822.74億元。其中持有轉債市值超10億元的基金(不包含可轉債基金)共有66只,合計持有轉債市值1842.68億元,環比24Q4上升1.64%,佔公募基金持有轉債市值的65.28%;持有轉債市值超1億元的基金(不包含可轉債基金)共有317只,合計持有轉債市值2822.74億元,環比24Q3下降1.52%,佔公募基金持有轉債市值的91.38%

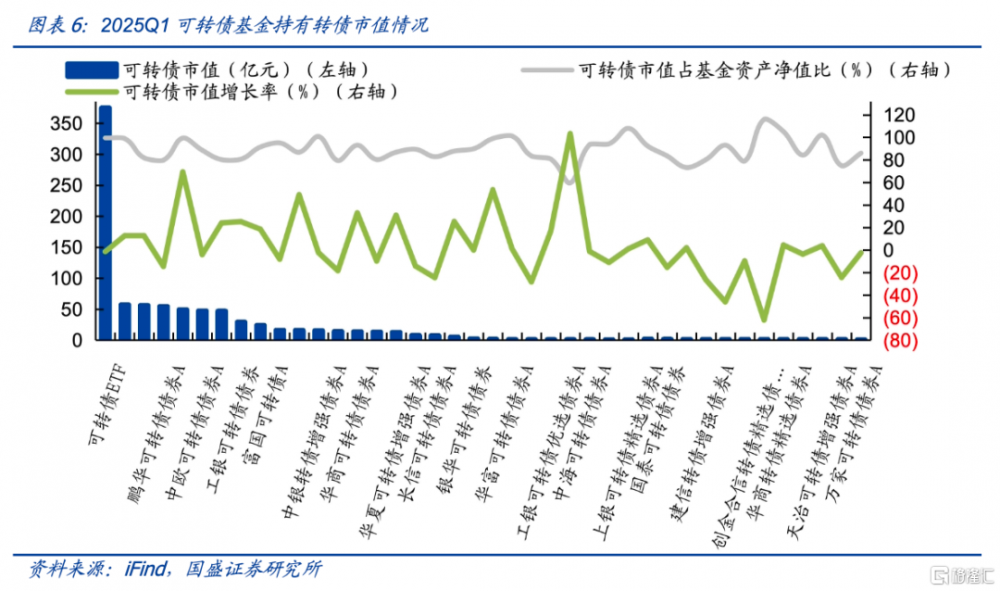

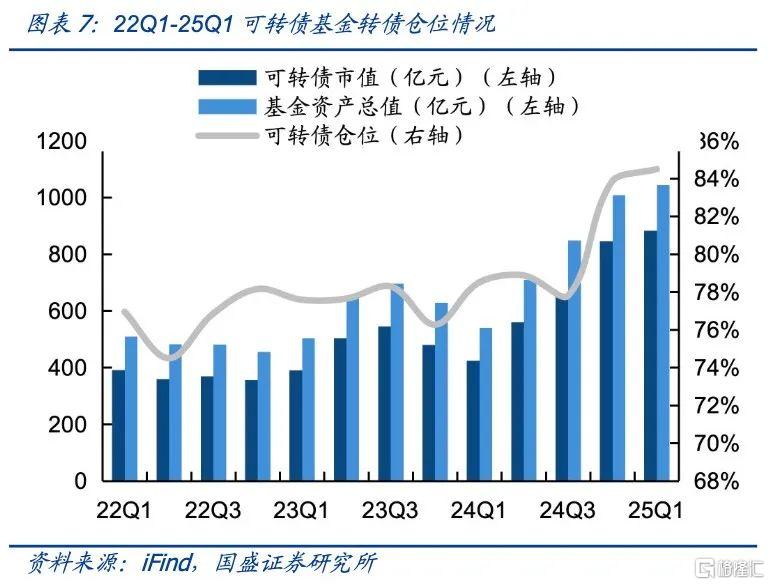

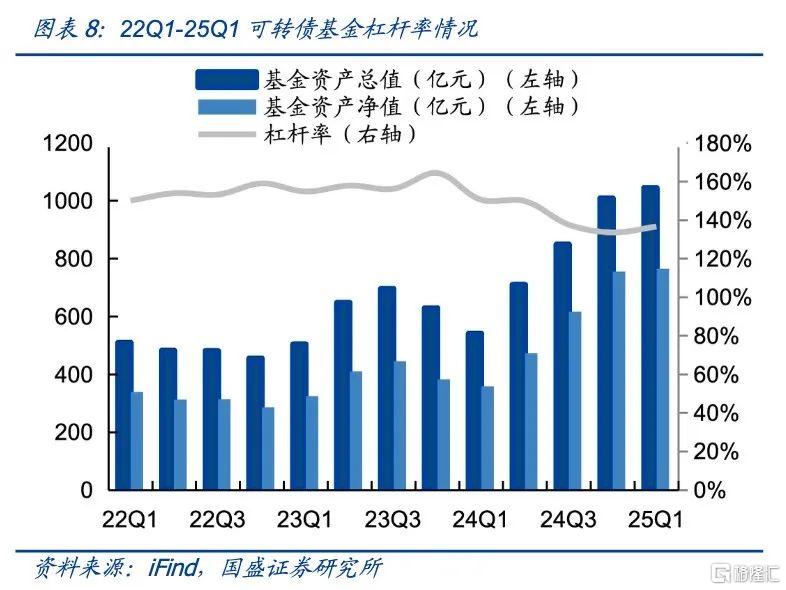

可轉債基金持有轉債市值環比上升4.35%,轉債倉位、槓杆率亦有上升。截止2025Q1,可轉債基金(同花順开放式基金分類中的可轉換債券型基金)共計40只,持有轉債市值共計882.55億元,較2024Q4增長36.83億元,環比上升4.35%。可轉債倉位由24Q4的83.86%上升至84.49%,環比上季度上升0.64pcts。在A股市場整體震蕩以及全球關稅不確定性的情況下,轉債倉位略微有所上行。與此同時,可轉債基金資產總值上升速率略高於基金資產淨值上升速率,轉債基金槓杆率由134%上升至137%,上升3pcts。

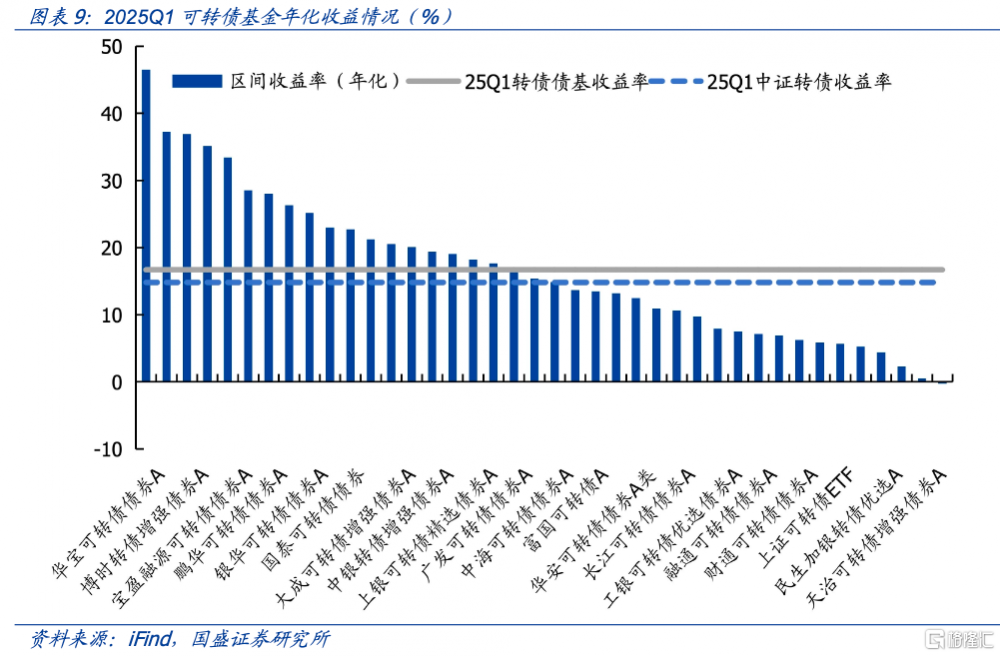

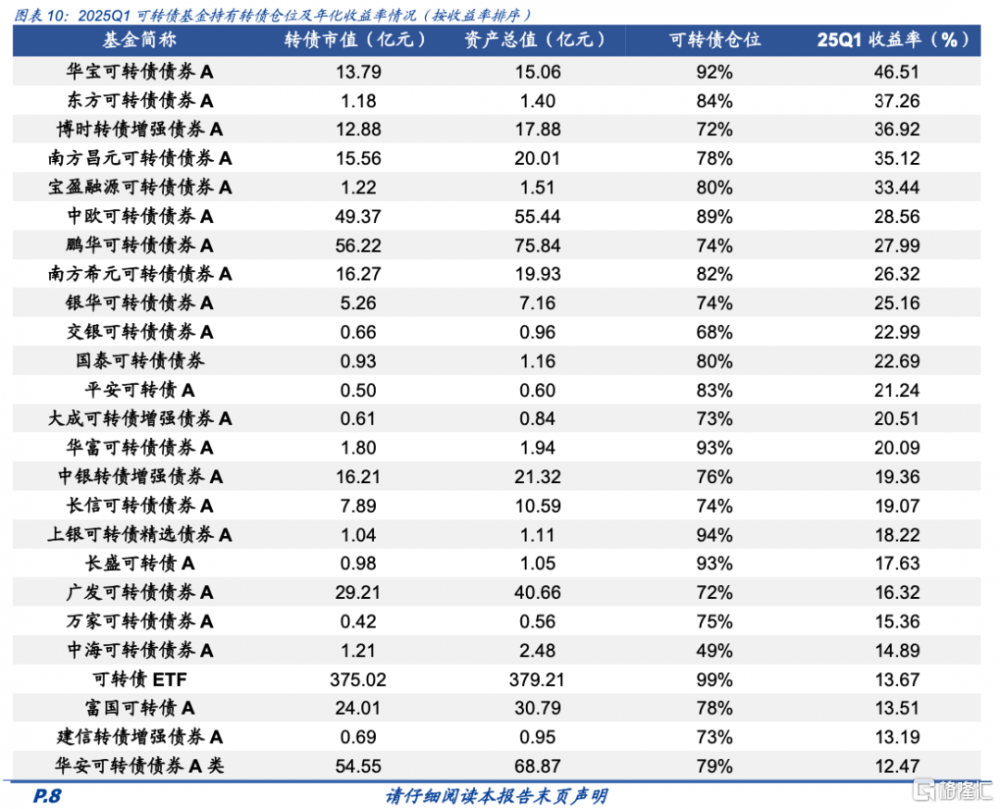

2025Q1,可轉債基金平均收益略跑贏中證轉債指數。受權益市場行情影響,25Q1轉債市場主要指數上漲。可轉債基金25Q1的區間平均收益率爲16.73%,收益率爲正的可轉債基金有39只,其中華寶可轉債債券25Q1收益率表現最好爲46.51%;東方可轉債債券的收益率同樣表現優異爲37.26%。另外僅有工銀可轉債債券的收益率爲-0.24%。可轉債基金中跑贏中證轉債指數的有21只,勝率52.50%;跑贏轉債債基指數的爲18只,勝率爲45%。

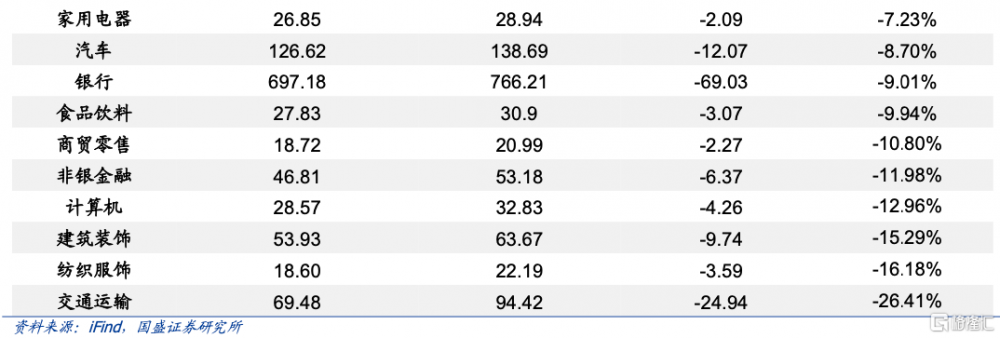

社會服務、國防軍工、基礎化工等行業公募基金持倉規模增速靠前。據2025Q1基金定期報告披露,公募基金持有社會服務行業轉債的市值增速最快,環比24Q4增加56.23%。國防軍工持有規模增速緊隨其後,環比24Q4市值增加了29.22%,公募基金合計持有國防軍工行業的轉債38.98億元。基礎化工、環保、傳媒、電子等行業機構持倉亦有顯著增加。減持方面,交通運輸、紡織服飾、建築裝飾行業2025Q1公募基金持有市值環比減少較多。

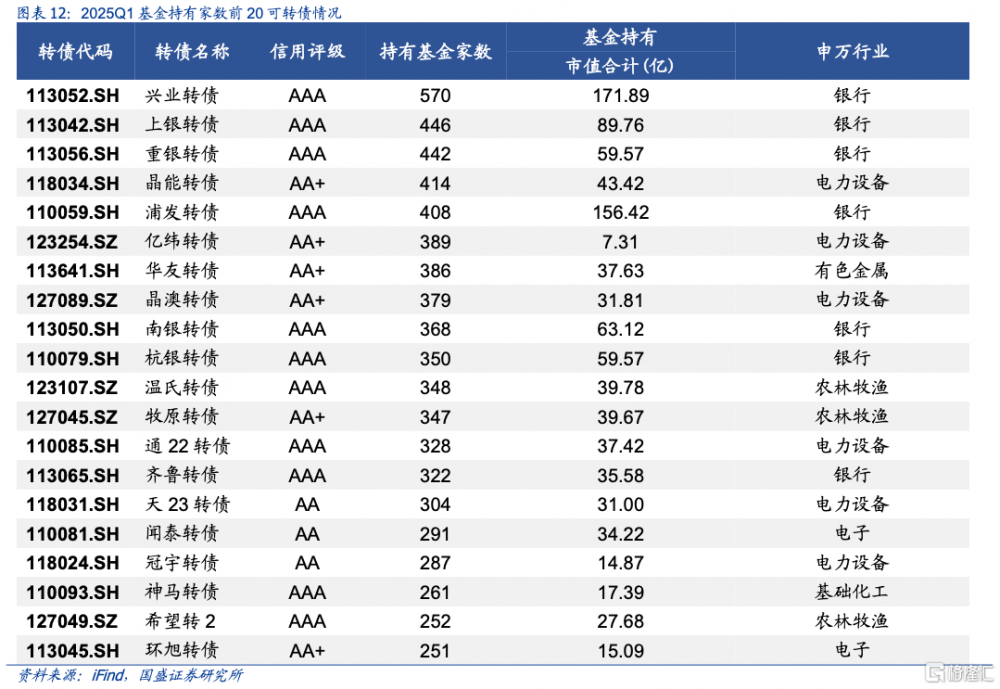

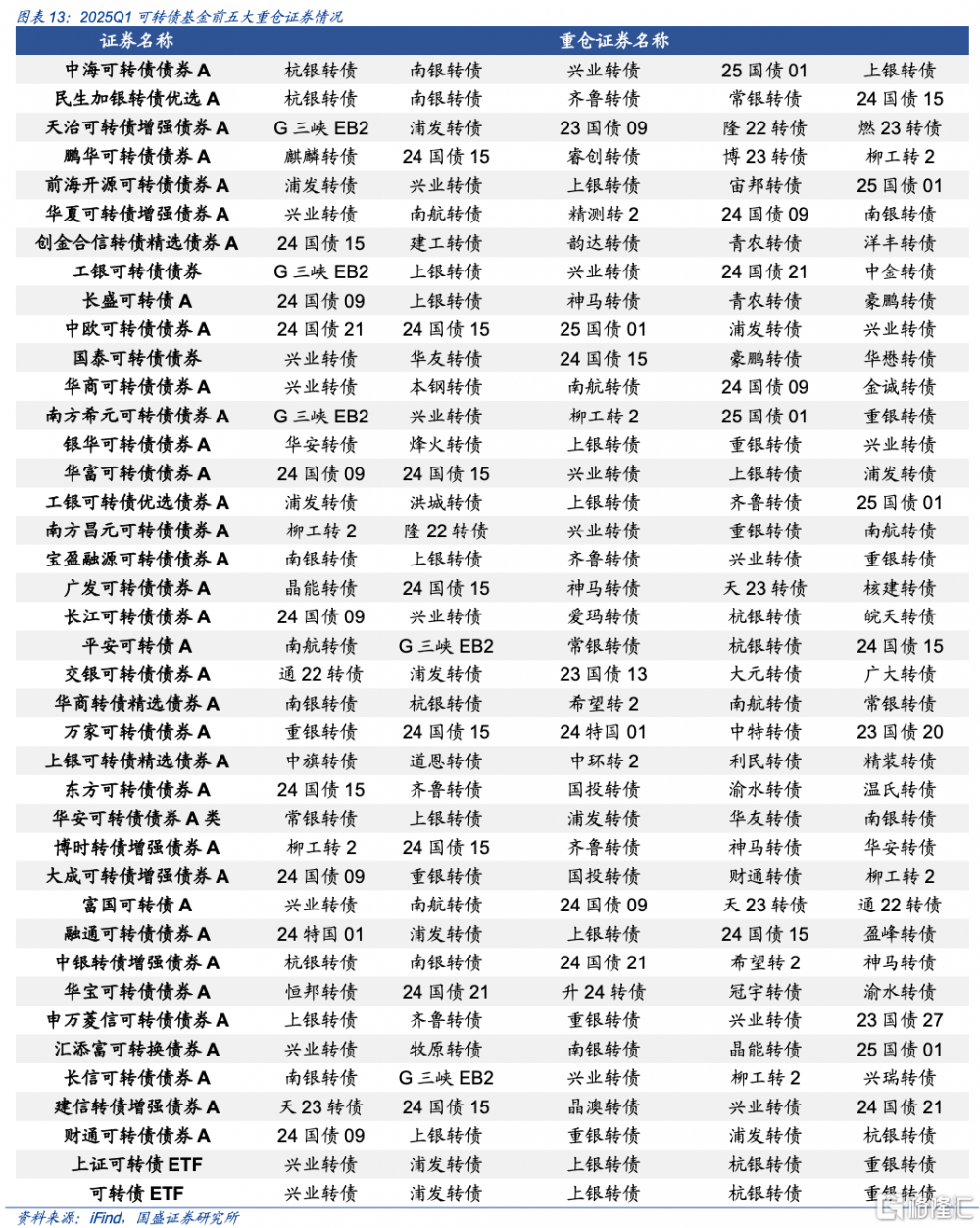

杭銀轉債、浦發轉債、重銀轉債、上銀轉債、興業轉債爲可轉債基金的前五大重倉轉債。40只可轉債基金2025Q1持有的前五大重倉個券共涉及68只可轉債。其中,興業轉債爲20只可轉債基金的前五大重倉個券;上銀轉債爲14只可轉債基金的前五大重倉個券;浦發轉債爲11只可轉債基金的前五大重倉個券;重銀轉債爲10只可轉債基金的前五大重倉個券。

風險提示:個券退市風險;權益市場波動;信用風險衝擊。

正文

一、公募基金可轉債持倉情況

2025Q1公募基金持有轉債規模佔轉債總市值的比重環比下降0.87pcts,倉位小幅上升了0.01pcts。截止2025Q1,轉債市場存量余額6920.52億元,環比24Q4增加0.24%;公募基金持有轉債市值2822.74億元,佔轉債總市值的40.79%,較24Q4減少0.87pcts;公募基金持有轉債倉位爲0.819%,較24Q4上升0.01pcts。

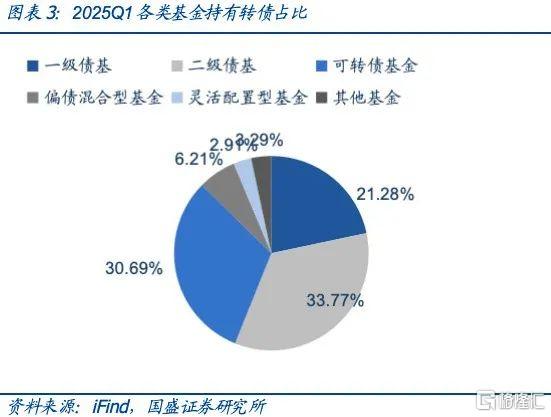

可轉債基金、一級債基小幅加倉轉債。從結構上看,持有轉債市值佔比較大的基金類型爲債券型基金中的二級債基(33.77%)、可轉債基金(30.69%)、一級債基(21.28%)和混合型基金中的偏債混合型基金(6.21%)、靈活配置型基金(2.91%)、其他基金(3.29%)。環比24Q4,靈活配置型基金轉債市值減少23.56億元(佔比減少0.82%),偏債混合型基金減少39.51億元(佔比減少1.37%),二級債基減少49.88億元(佔比減少1.73%),其他基金小幅增加1.51億元(佔比增加0.05%)。可轉債基金持有轉債市值小幅增加36.83億元(佔比增加1.28%),一級債基小幅增持轉債21.38億元(佔比增加0.74%)。

66只公募基金持有轉債規模超10億元。截止2025Q1,持有可轉債的公募基金共有7545只,公募基金持有轉債市值爲2822.74億元。其中持有轉債市值超10億元的基金(不包含可轉債基金)共有66只,合計持有轉債市值1842.68億元,環比24Q4上升1.64%,佔公募基金持有轉債市值的65.28%;持有轉債市值超1億元的基金(不包含可轉債基金)共有317只,合計持有轉債市值2822.74億元,環比24Q3下降1.52%,佔公募基金持有轉債市值的91.38%

二、可轉債基金的轉債持倉情況

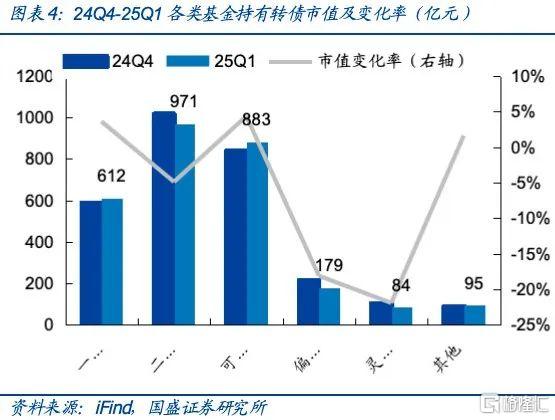

可轉債基金持有轉債市值環比上升4.35%。截止2025Q1,可轉債基金(同花順开放式基金分類中的可轉換債券型基金)共計40只,持有轉債市值共計882.55億元,較2024Q4增長36.83億元,環比上升4.35%。

可轉債基金的轉債倉位、槓杆率均有上升。可轉債倉位由24Q4的83.86%上升至84.49%,環比上季度上升0.64pcts。在A股市場整體震蕩以及全球關稅不確定性的情況下,轉債倉位略微有所上行。與此同時,可轉債基金資產總值上升速率略高於基金資產淨值上升速率,轉債基金槓杆率由134%上升至137%,上升3pcts。

2025Q1,可轉債基金平均收益略跑贏中證轉債指數。受權益市場行情影響,25Q1轉債市場主要指數上漲。可轉債基金25Q1的區間平均收益率爲16.73%,收益率爲正的可轉債基金有39只,其中華寶可轉債債券25Q1收益率表現最好爲46.51%;東方可轉債債券的收益率同樣表現優異爲37.26%。另外僅有工銀可轉債債券的收益率爲-0.24%。可轉債基金中跑贏中證轉債指數的有21只,勝率52.50%;跑贏轉債債基指數的爲18只,勝率爲45%。

社會服務、國防軍工、基礎化工等行業公募基金持倉規模增速靠前。據2025Q1基金定期報告披露,公募基金持有社會服務行業轉債的市值增速最快,環比24Q4增加56.23%。國防軍工持有規模增速緊隨其後,環比24Q4市值增加了29.22%,公募基金合計持有國防軍工行業的轉債38.98億元。基礎化工、環保、傳媒、電子等行業機構持倉亦有顯著增加。減持方面,交通運輸、紡織服飾、建築裝飾行業2025Q1公募基金持有市值環比減少較多。

從信用評級來看,可轉債基金中持有轉債最多的20家可轉債信用評級均爲AA級及以上評級,其中11只轉債信用評級爲AAA級。從行業來看,均屬於銀行、農林牧漁、電力設備、有色金屬、基礎化工和電子行業,順周期標的居多。

杭銀轉債、浦發轉債、重銀轉債、上銀轉債、興業轉債爲可轉債基金的前五大重倉轉債。40只可轉債基金2025Q1持有的前五大重倉個券共涉及68只可轉債。其中,興業轉債爲20只可轉債基金的前五大重倉個券;上銀轉債爲14只可轉債基金的前五大重倉個券;浦發轉債爲11只可轉債基金的前五大重倉個券;重銀轉債爲10只可轉債基金的前五大重倉個券。

風險提示

個券退市風險。機構重倉個券部分面臨強贖退市的情況。

權益市場波動。國內外宏觀經濟基本面影響權益市場表現,需警惕權益市場的波動導致基金出現較大幅度回撤的風險。

信用風險衝擊。正股退市、產品贖回等對低價轉債造成信用踩踏。

注:本文節選自國盛證券研究所於2025年4月28日發布的研報《基金增持了哪些轉債——25Q1 基金轉債持倉分析》;楊業偉 S0680520050001 、王素芳S0680524060002

標題:基金增持了哪些轉債?

地址:https://www.iknowplus.com/post/216232.html