“年中美債集中到期”的現實與誤讀

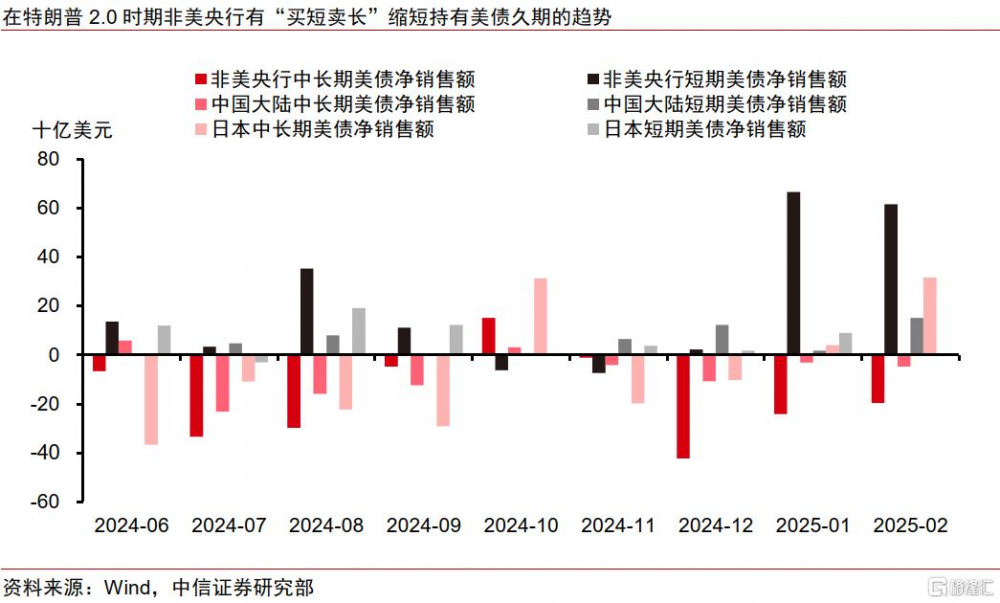

近期市場存在“年中美債集中到期”的敘事。然而,從美國到期債務結構、財政操作和市場行爲來看,這一敘事存在明顯誇大。美債到期結構方面,今年年中確實存在一定的集中到期壓力,但主要源於短債(T-Bills)。不過,T-Bills以高頻滾動、“借新還舊”爲常態,而且從“對等關稅”發布後T-Bills的拍賣情況看,T-Bills需求依舊穩定。另外,我們觀察到在特朗普2.0時期非美央行有“买短賣長”、縮短持有美債久期的趨勢。因此,2Y和5Y美債拍賣表現或並不能准確反映當前非美央行對美債久期的真實需求。

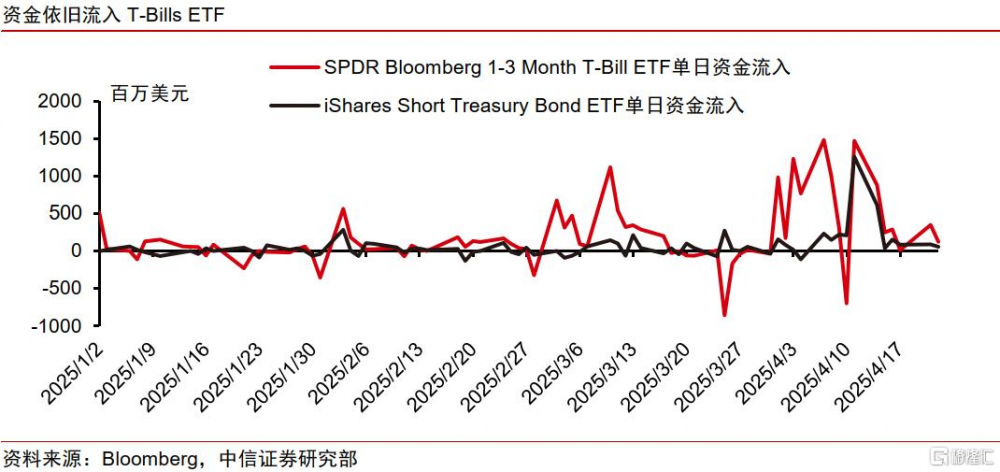

最後,T-Bills ETF的資金流入情況顯示 “年中美債集中到期”的敘事並沒有使投資者賣出T-Bills。我們認爲年中短期美債集中到期是可以解決的問題,不過,因爲特朗普政策衝擊導致的信用裂痕使得美國債務問題雖無近憂但有遠慮。

▍美債集中到期:短債爲主,中長債平穩

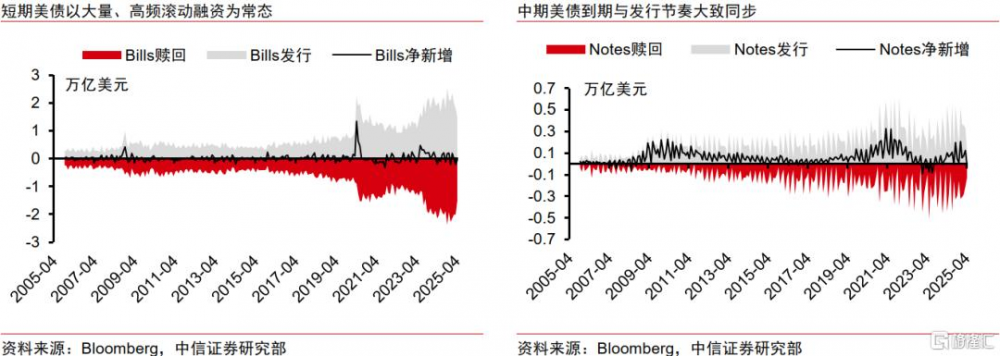

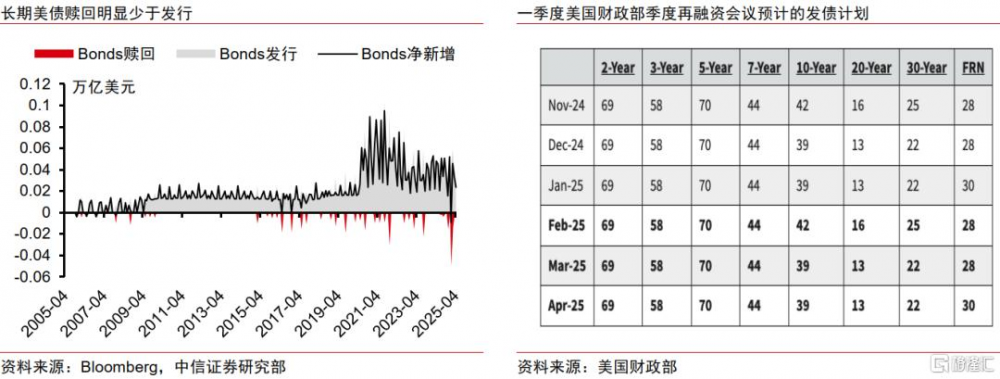

從美債到期結構來看,今年年中確實存在一定的美債集中到期壓力,但主要來源於短債(T-Bills)。T-Bills以高頻滾動、“借新還舊”爲常態,且今年5月約2萬億美元的到期規模在2023和2024年也屢見不鮮。另外,美國財政部在一季度再融資會議聲明中表示若有短期資金需求增加可以通過調整T-Bills發行量或發行現金管理票據應對,可見美國財政部並不擔心T-Bills在今年年中集中到期的問題。中長期美債(T-Notes和T-Bonds)到期分布平穩,沒有大量集中到期的壓力,且貝森特的發債策略爲“向長債過渡的战略+以短債爲主的战術”,我們預計在美國債務上限解決前,T-Notes和T-Bonds的發行節奏將得以保持,不會形成供給端的明顯衝擊。

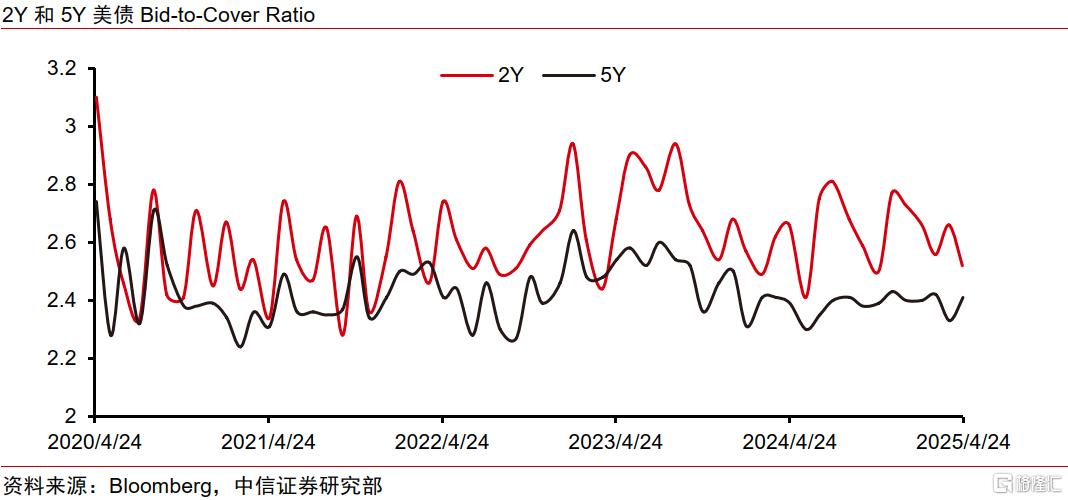

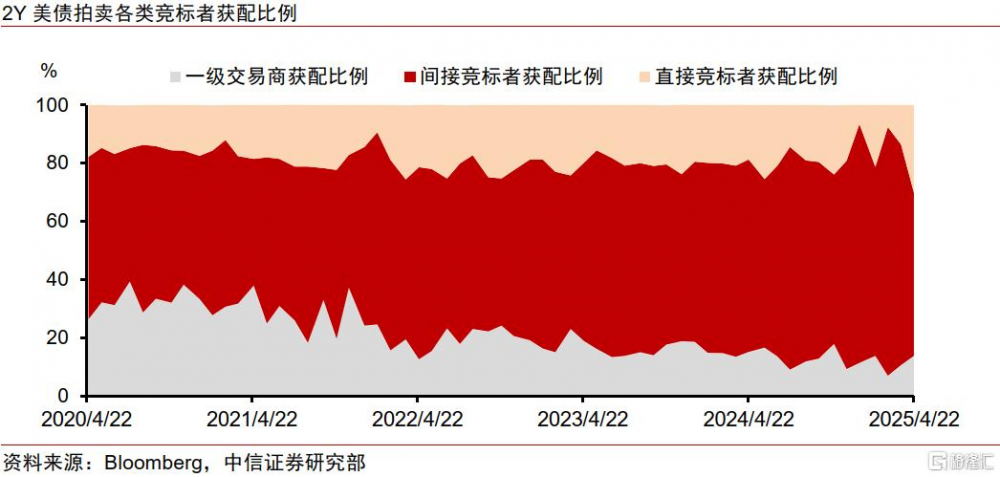

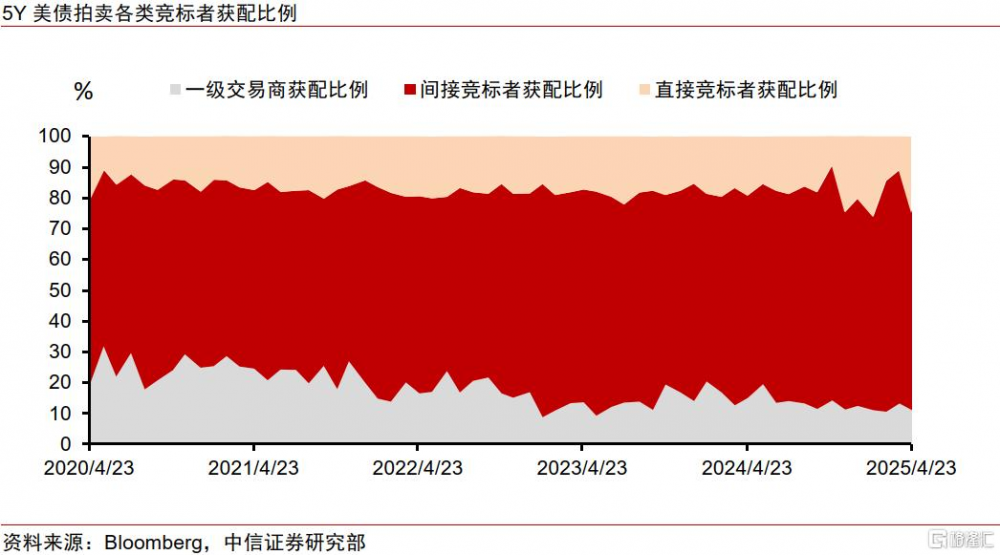

盡管市場存在“年中美債集中到期”敘事,但從認購倍數、各類競標者獲配比例和尾部利差等近期美債拍賣數據來看,T-Notes(2Y和5Y)的需求出現一定程度下滑,但T-Bills和T-bonds的美債需求均依舊穩定。根據美國財政部月頻數據,2024年11月至2025年2月,非美央行連續四個月賣出T-Notes和T-Bonds,2024年12月至2025年2月,非美央行連續三個月买入T-Bills,在特朗普2.0時期非美央行有“买短賣長”、縮短持有美債久期的趨勢。因此,2Y和5Y美債拍賣的表現或並不能准確反映當前非美央行對美債久期的真實需求。

SPDR Bloomberg 1-3 Month T-Bills ETF和iShares Short Treasury Bond ETF是美國市場上兩只主要的T-Bills ETF,分別由State Street和BlackRock管理。前者主要投資於剩余期限在1至3個月之間的T-Bills,後者投資於剩余期限在一年以內的T-Bills。近期,資金依舊淨流入這兩只ETF,反映了市場對短端美債的需求不減,投資者沒有因爲“年中美債集中到期”的敘事而賣出T-Bills。

特朗普政府政策變化超預期;美國財政部發債計劃超預期;非美央行對美債需求變化超預期。

注:本文節選自中信證券研究部已於2025年4月28日發布的《海外宏觀經濟專題—“年中美債集中到期”的現實與誤讀》;李翀 崔嶸 賈天楚 韋昕澄

標題:“年中美債集中到期”的現實與誤讀

地址:https://www.iknowplus.com/post/216234.html