人民幣貶值,何時休?

摘要

近期,人民幣兌美元匯率再度快速貶值、一度跌破“7.3”的關口,引發市場的擔憂。本輪貶值背後的原因、後續潛在的演繹?本文分析,可供參考。

熱點思考:人民幣貶值,何時休?

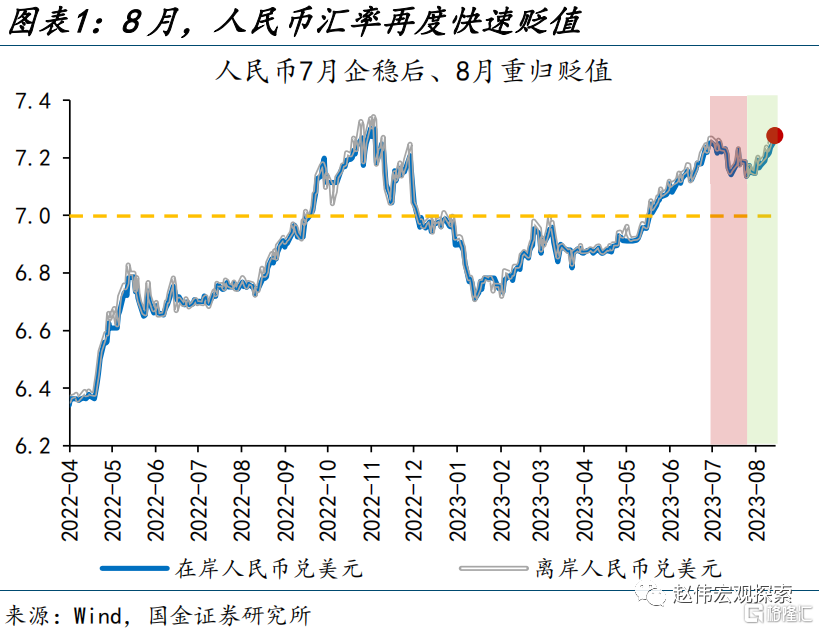

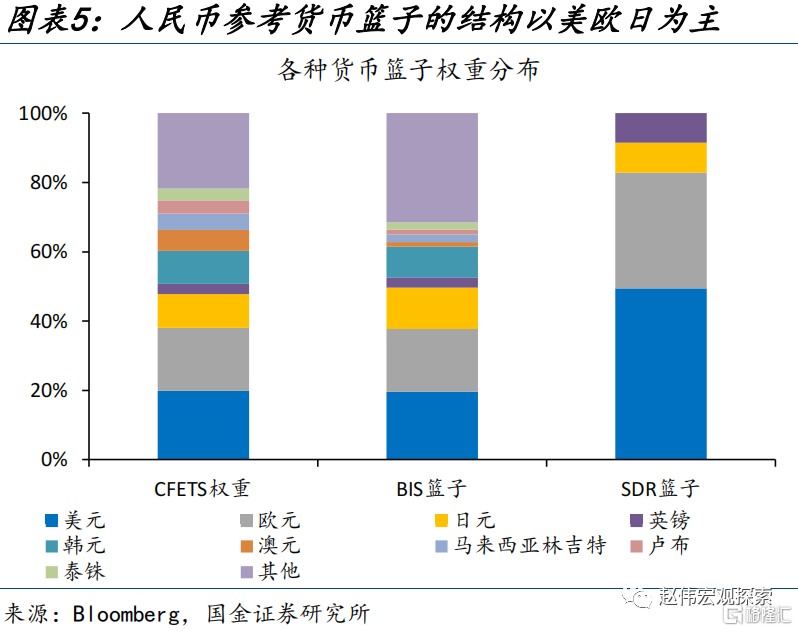

一問:近期人民幣匯率走勢?兌美元匯率再度貶值、兌一籃子貨幣邊際轉弱

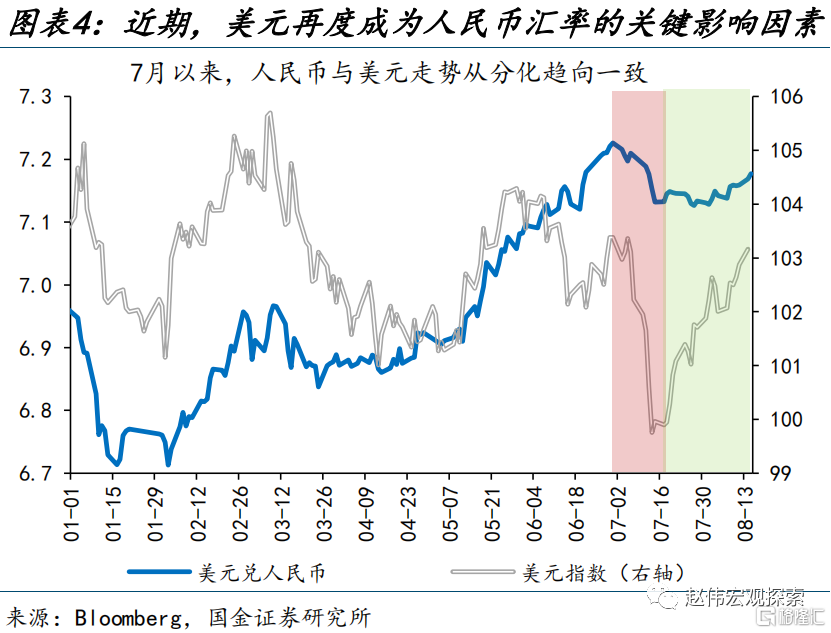

7月以來,美元的大起大落再度對人民幣匯率形成明顯擾動;近期強勢美元的壓制下,在岸、離岸人民幣快速走弱,創2022年11月以來新低,接連貶破7.2、7.3關口。8月1日至今,美元兌歐元、英鎊和日元分別上漲0.8%、0.7%和2.2%,美元指數上漲1.1%。美元的快速走強對人民幣形成明顯壓制,在岸、離岸人民幣兌美元雙雙貶值1.7%。

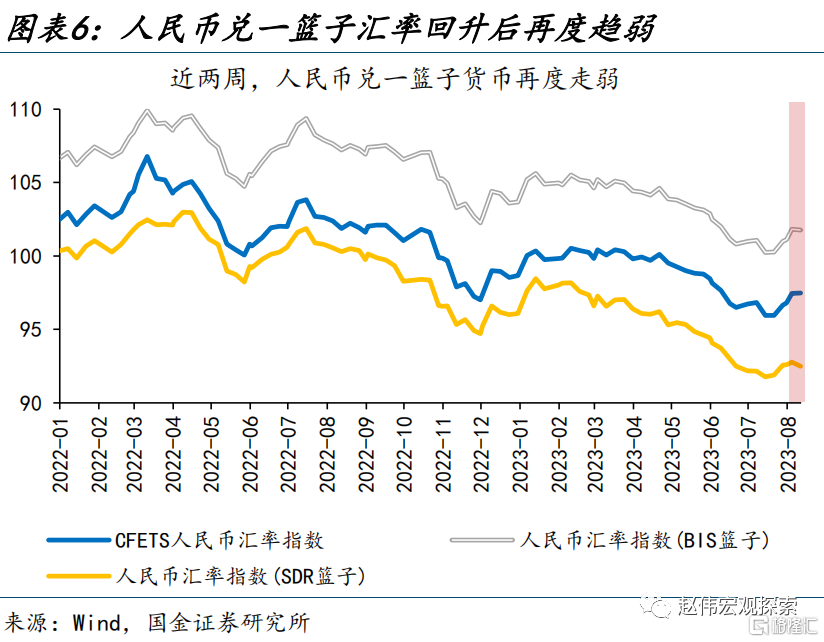

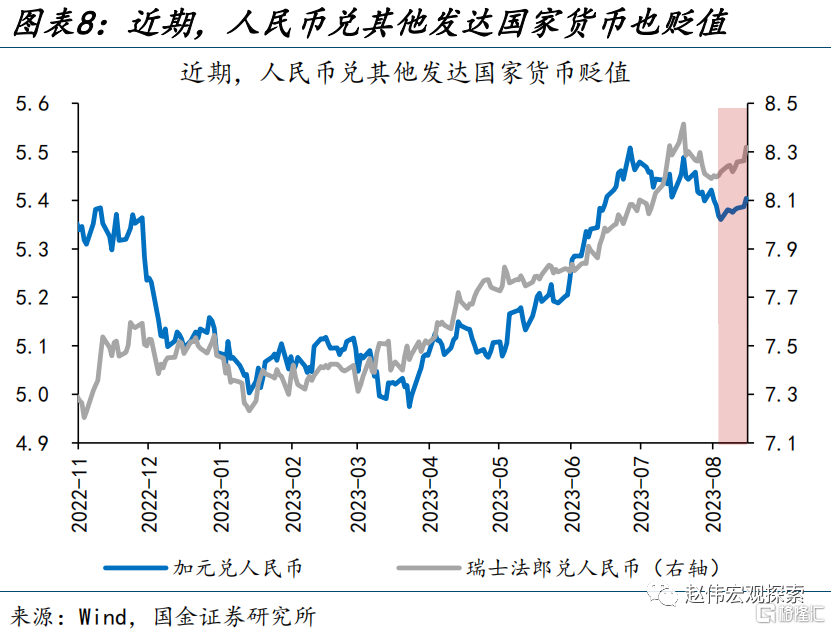

除美元外,人民幣兌歐元、英鎊等其他貨幣也在走弱;政治局會議後人民幣匯率指數的升值趨勢也出現了邊際放緩。8月1日以來,相對主要發達國家貨幣,人民幣普遍走弱,其中人民幣兌歐元、英鎊和瑞郎匯率分別下跌1.4%、1.6%和1.4%;從加權匯率指數來看,兌BIS和SDR貨幣籃子的人民幣匯率指數也一改前期升值態勢,分別貶值0.1%和0.3%。

二問:人民幣貶值的背後?美債供給衝擊加大貶值壓力、內生動能不足引發資金外流

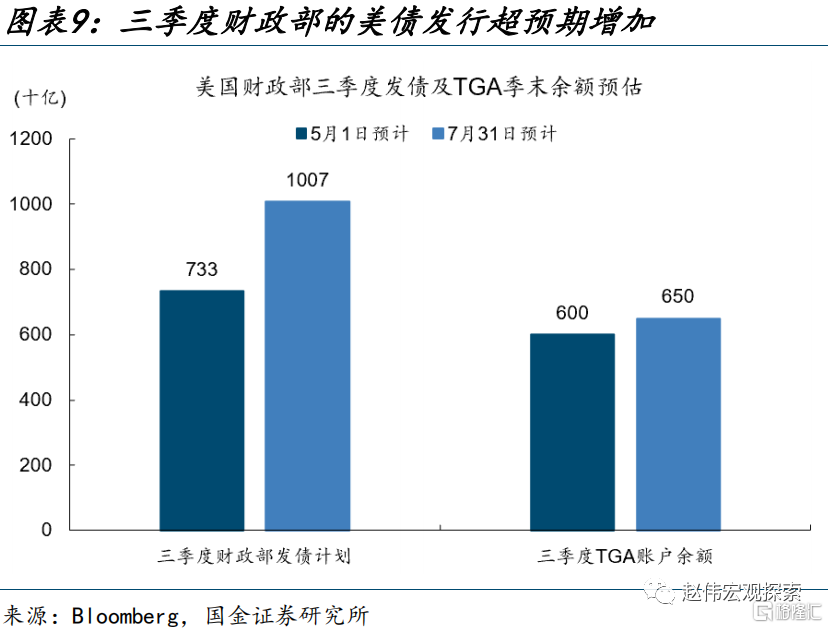

美元的快速走強是人民幣近期貶值的外部因素;而本輪美元走強,受美債供應衝擊、日央行重啓購債兩方面因素影響:1)8月以來,美債發行規模大幅增加、期限也集中在長端。供給衝擊下,10Y、30Y美債利率快速上行43bp、39bp至4.2%、4.3%,對美元形成支撐;2)日本YCC調整後,日央行兩度重啓購債、日債利率回落,也支撐了美元的走強。

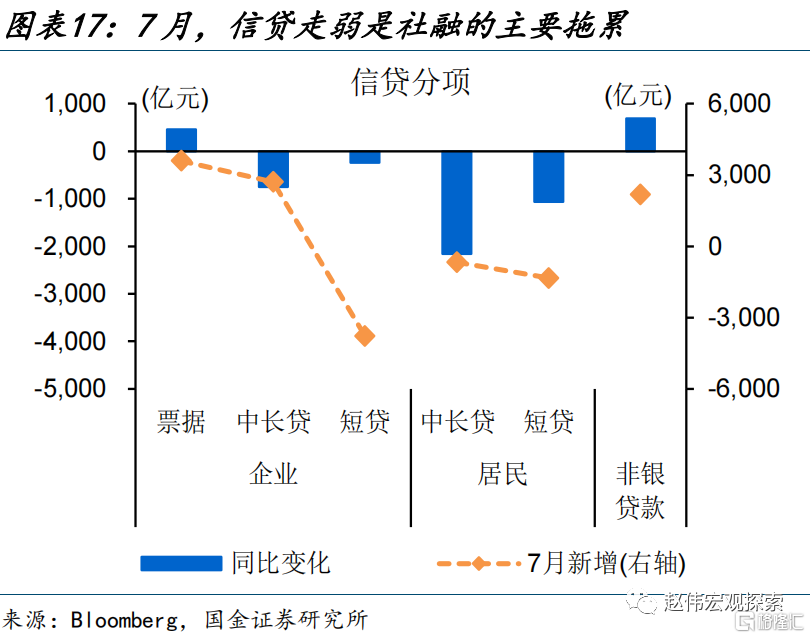

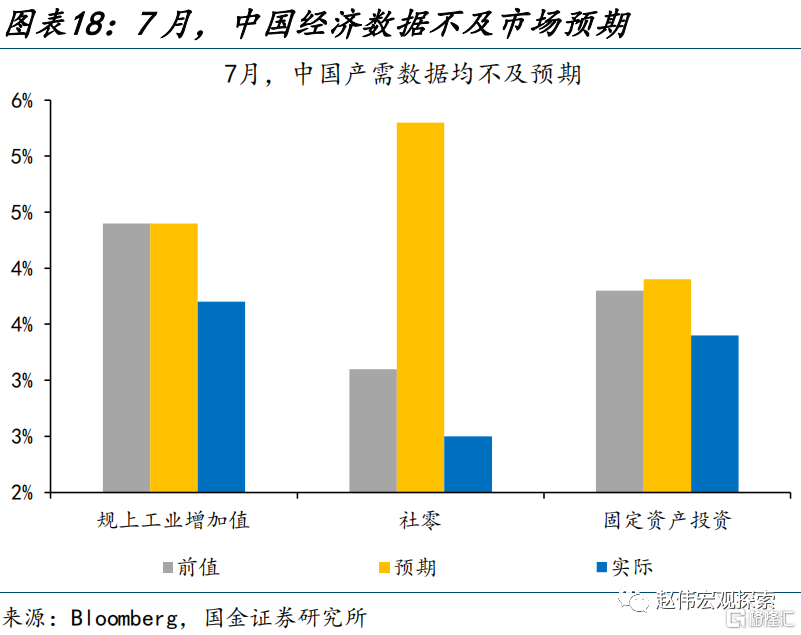

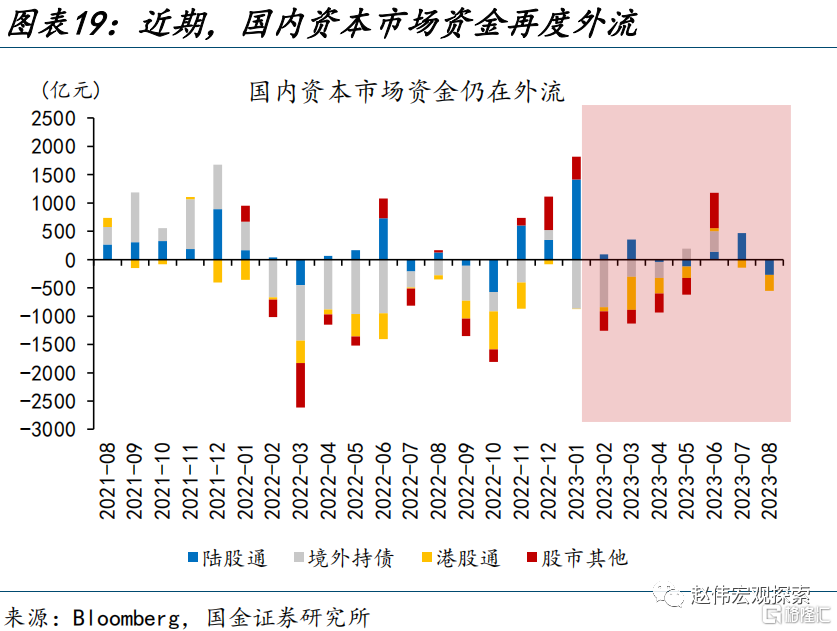

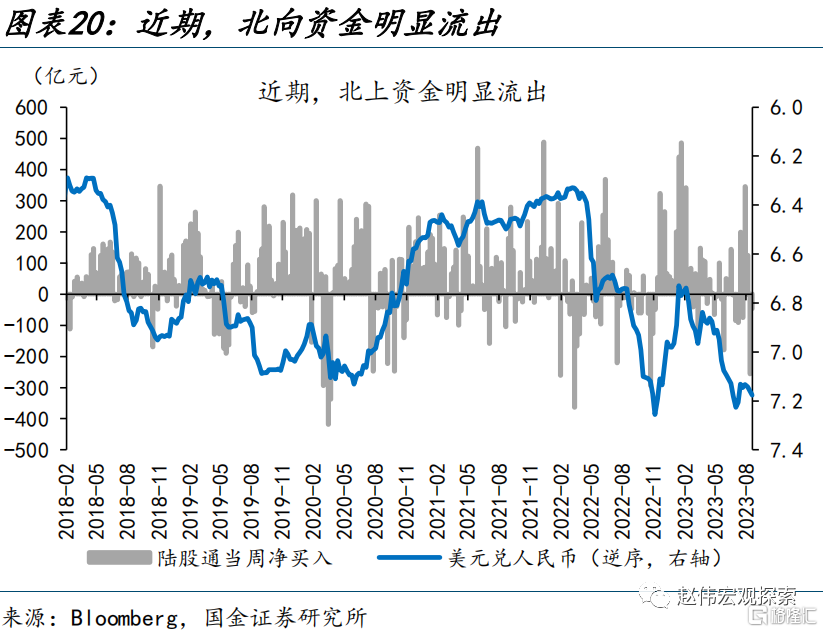

政策發力到經濟見底有一定時滯,近期國內內生動能不足背景下,外資再度流出,也加速了人民幣的貶值。8月11日發布的社融受信貸拖累、低於市場預期,隨後、弱於預期的經濟數據再度影響了市場信心,疊加地產債違約、中美摩擦等事件性衝擊,市場情緒有所回落。8月以來,資金通過北向資金與南向資金渠道合計淨流出710.2億元。

三問:人民幣匯率何時企穩?短期貶值壓力無需過慮、中期仍待內生動能改善

短期來看,人民幣貶值壓力相對可控,不必過於擔憂。通脹粘性的差異下美歐貨幣政策的收斂、財政約束分化下經濟基本面的美強歐弱,對美元或有支撐、進而對人民幣匯率或有壓制。但企業、居民部門“二級儲備”的增厚、銀行結匯意愿的邊際改善、央行的信心注入,以及政策底的不斷夯實,或將緩和人民幣匯率的貶值壓力。

政策加碼下經濟基本面未來的走向,將是中期人民幣匯率走勢的關鍵。7月以來,穩增長政策不斷加碼:第一,修復企業信心信號持續釋放,促進民營經濟發展更是上升爲頂層規劃。第二,機制設計上,爲民間資本提供更多投融資空間。第三,央地促消費政策頻頻出台,也有助於內需的改善。降息落地後,政策加碼下經濟的表現,需要持續跟蹤。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期

報告正文

一、熱點思考:人民幣貶值,何時休?

7月28日,日央行“意外”調整YCC政策,將10年期日債收益率波動區間實質性放寬至1%,全球資本市場反應劇烈。日央行調整的原因、潛在的市場影響?本文分析,供參考。

一問:近期人民幣匯率走勢?兌美元匯率再度貶值、兌一籃子貨幣邊際轉弱

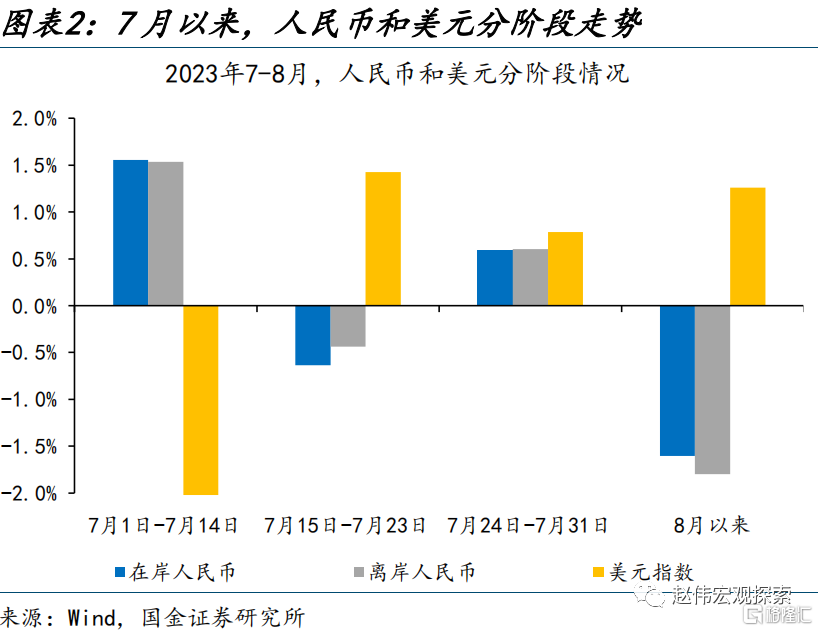

近期,在岸、離岸人民幣均快速走弱,創2022年11月以來新低,接連貶破7.2、7.3關口。分階段來看:1)7月1日-7月14日,美聯儲緊縮預期緩和下,美元走弱,在岸、離岸人民幣分別升值1.6%、1.5%。2)7月15日-7月23日,國內二季度經濟數據不及預期,在岸、離岸人民幣分別貶值0.6%、0.4%,一度跌破7.2關口。3)7月24日-7月31日,政治局會議提振市場信心,美元升值無擾人民幣走強,在岸、離岸人民幣均小幅反彈0.6%。4)8月1日至今,在岸、離岸人民幣快速回調1.6%、1.8%,離岸一度貶破7.3關口。

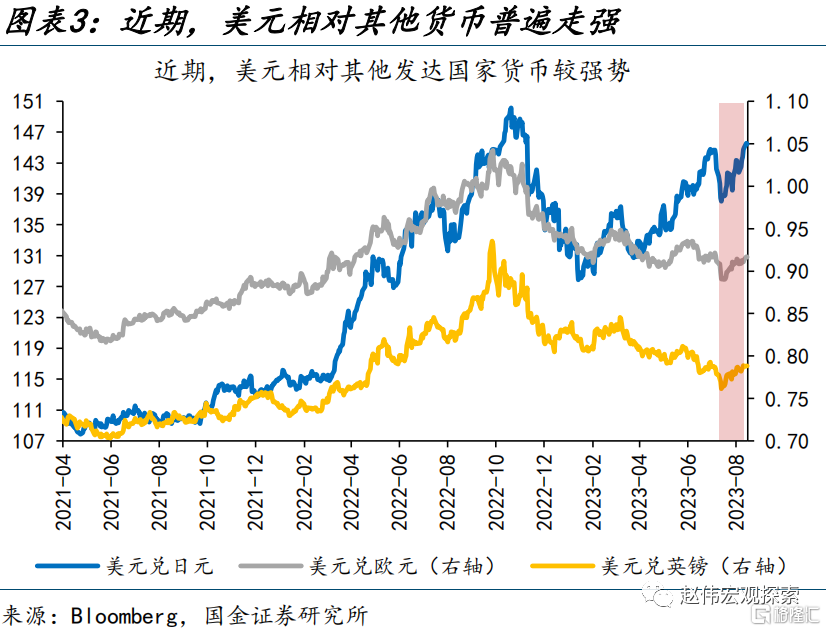

7月以來,美元的大起大落再度對人民幣匯率形成明顯擾動;近期美元的強勢對人民幣匯率壓制顯著。7月下旬以來,美元明顯走強;7月19日至今,美元兌歐元、英鎊和日元分別上漲2.9%、2.7%和4.8%,美元指數上漲3.3%。美元的快速走強對人民幣形成明顯壓制,但前期政治局會議對市場情緒的提振,在一定程度上緩和了人民幣的貶值壓力。近期,市場信心邊際回落後,人民幣貶值壓力再度顯現,在岸、離岸人民幣兌美元雙雙貶值1.7%。

除美元外,人民幣兌歐元、英鎊等其他貨幣也在走弱;無論是BIS還是SDR貨幣籃子,政治局會議後人民幣匯率指數的升值趨勢也均出現了邊際放緩。8月4日以來,相較主要發達國家貨幣,人民幣匯率普遍走弱,其中人民幣兌歐元、英鎊、瑞士法郎和加元匯率分別下跌1.4%、1.6%、1.4%和0.8%;從加權匯率指數來看,兌BIS和SDR兩類貨幣籃子的人民幣匯率指數也分別貶值0.1%和0.3%。

二問:人民幣貶值的背後?美債供給衝擊加大貶值壓力、內生動能不足引發資金外流

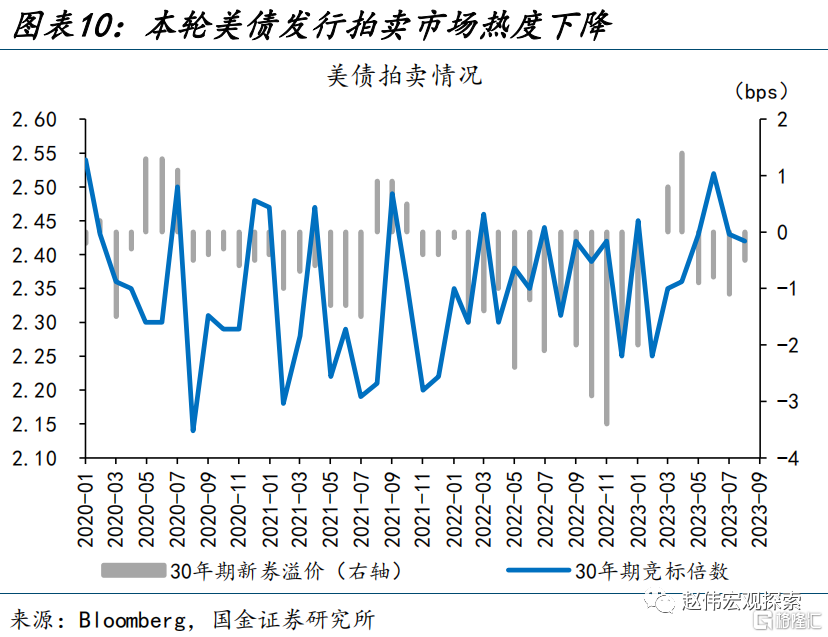

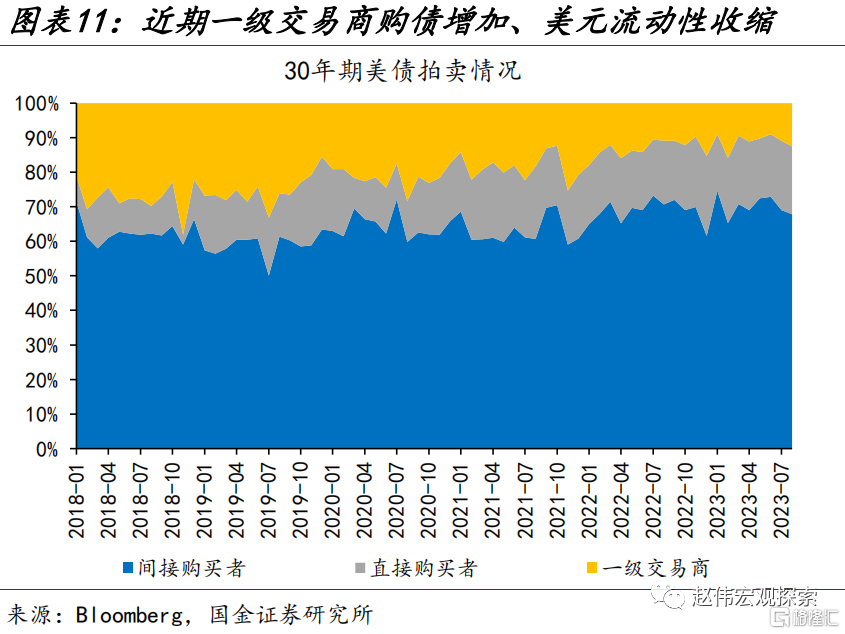

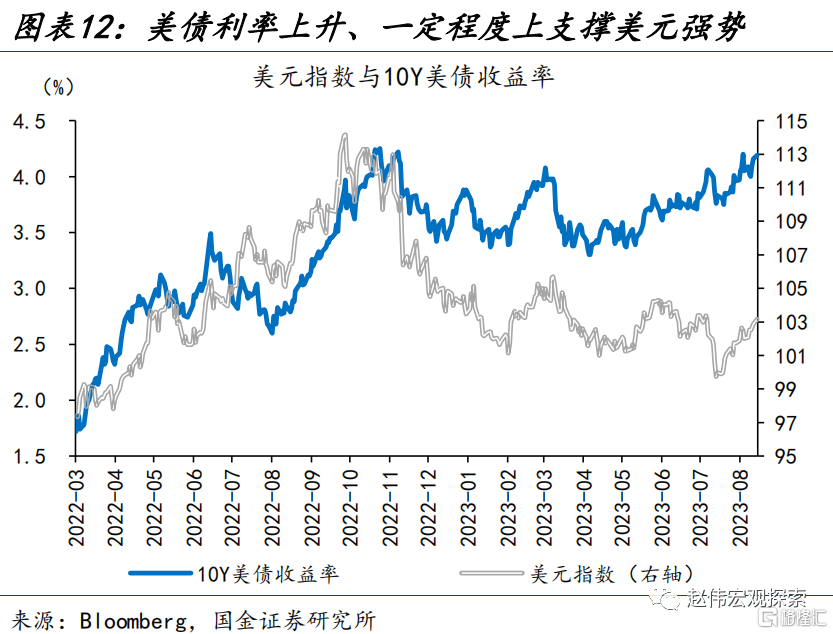

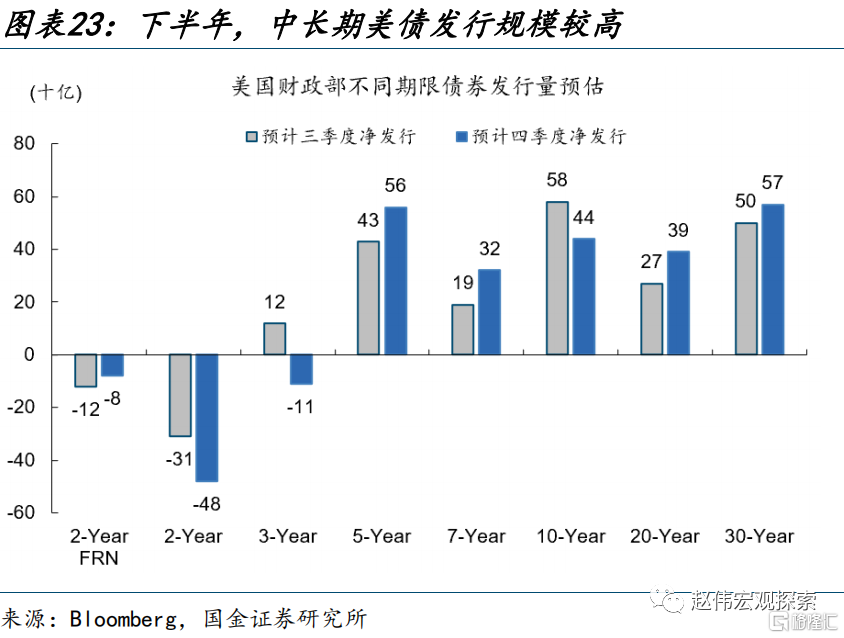

美元的快速走強是人民幣近期貶值的外部因素;而本輪美元走強的主因,是美債供應衝擊下美債利率的快速上行。7月31日,美國財政部公布的季度再融資計劃中顯示,三季度預計發債規模大幅增加到10070億美元,明顯超出5月初預計的7330億美元,期限結構也集中在10年、30年期的長端債券。8月10日,30年期美債發行遇冷,競標倍數較降至2.42,新券收益率溢價也幾近被抹平,實際發行利率4.19%高出市場預期1.5bp。8月以來,在供給衝擊下10Y、30Y美債利率分別上行43bp、39bp至4.19%、4.29%,對美元形成支撐;同時美債發行對一級交易商的抽水,也使得市場上的美元流動性有所收緊。

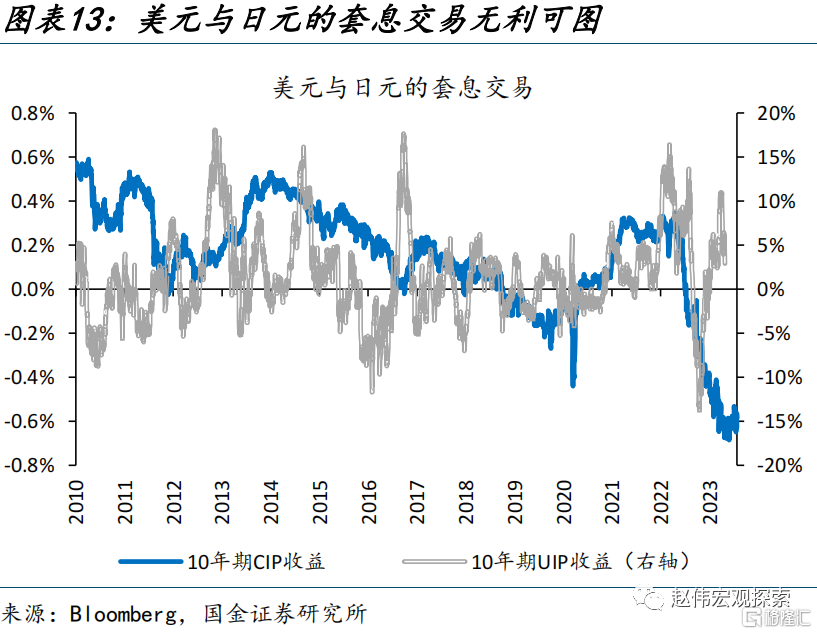

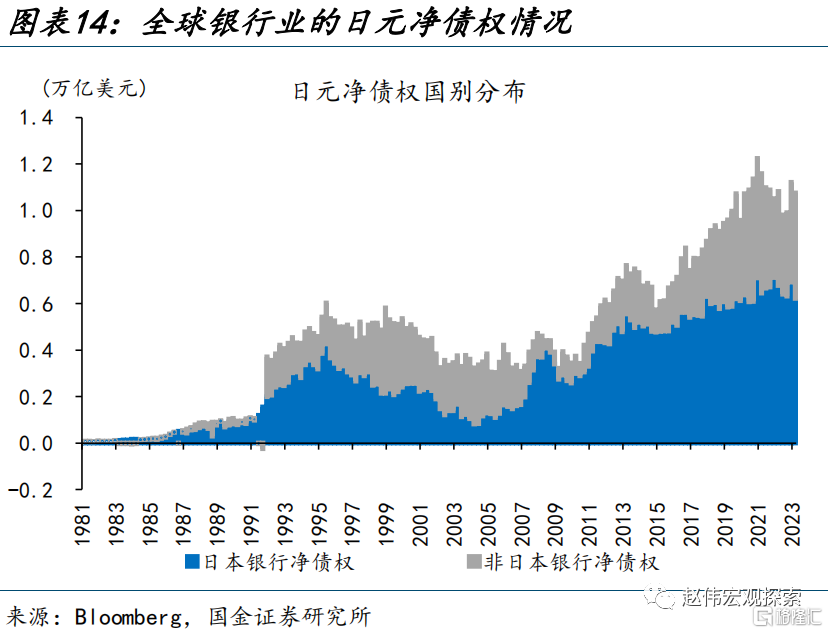

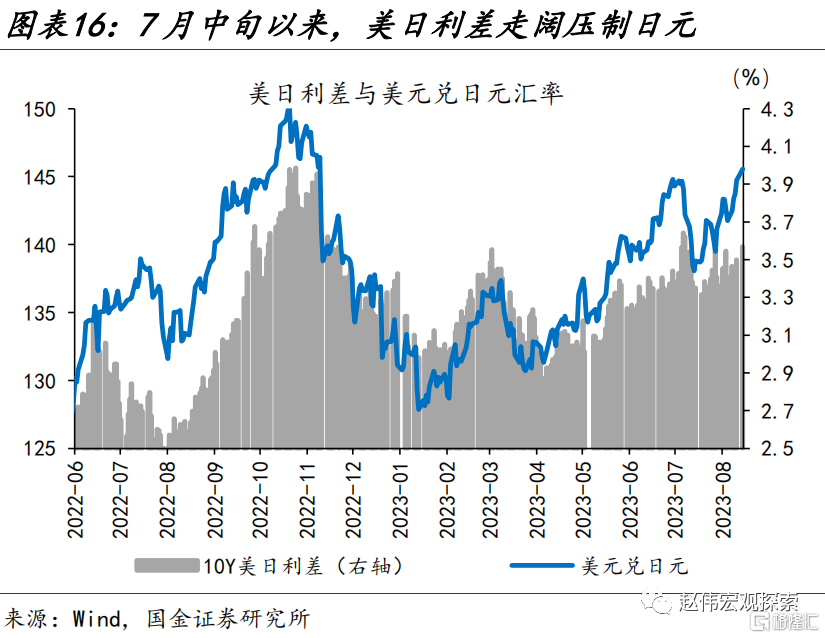

同時,日本收益率曲线控制調整後,日央行重啓購債下日債利率的回落,也是美元走強的重要原因。理論上,日央行YCC調整後,日元套息交易的逆轉將利多日元利空美元;但隨着換匯成本的增長,买入美元套息收益已在2022年9月轉負,有套補的套息交易早已無利可圖;以銀行業對外的日元淨債權衡量的套息資金規模在今年一季度已見頂回落。[1]7月28日日本調整YCC區間後,日央行兩次啓用無限期固定利率購債限制日債收益率的上行,累計購入日債4.5萬億日元。日元流動性增加的同時,日債利率松動、疊加美債利率上行;截至8月14日,美日利差走闊16bp,美元兌日元升值3.1%,也助推了美元的升值。

從內因來看,政策發力到經濟見底有一定時滯,近期國內產需疲軟、經濟內生動能不足的背景下,外資再度流出,也加速了人民幣的貶值。8月以來,經濟修復的斜率仍較爲平緩。8月11日發布的社融受信貸拖累、低於市場預期,8月15日弱於預期的經濟數據再度影響了市場信心,疊加地產、中美摩擦等事件性衝擊,市場情緒有所回落。8月以來,資金通過北向資金與南向資金渠道合計淨流出710.2億元。

三問:人民幣匯率何時企穩?短期貶值壓力無需過慮、中期仍待內生動能改善

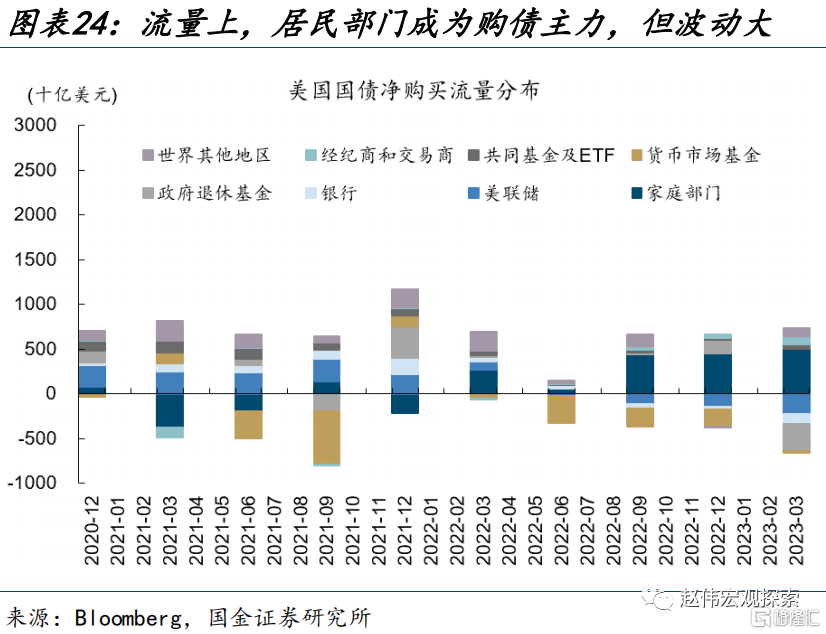

短期來看,美元匯率或有支撐,對人民幣的壓制仍存。[1]美元匯率或受三方面因素擾動:1)通脹粘性的差異或使美歐貨幣政策走向收斂。積極的財政政策或將增加美國通脹的粘性,延遲美聯儲降息的時點[2];而歐元區去通脹或將有所加速。2)經濟基本面的分化也是美元的重要支撐。從修復的壓力和持續性來看,美強歐弱的格局或也對美元構成了利好[3]。3)海外投資者在債務上限危機、多元配置的影響下,購債需求難有顯著改善,美債需求依賴內部消化。這一背景下,美債供給對美債利率與美元或有“脈衝式”的衝擊。

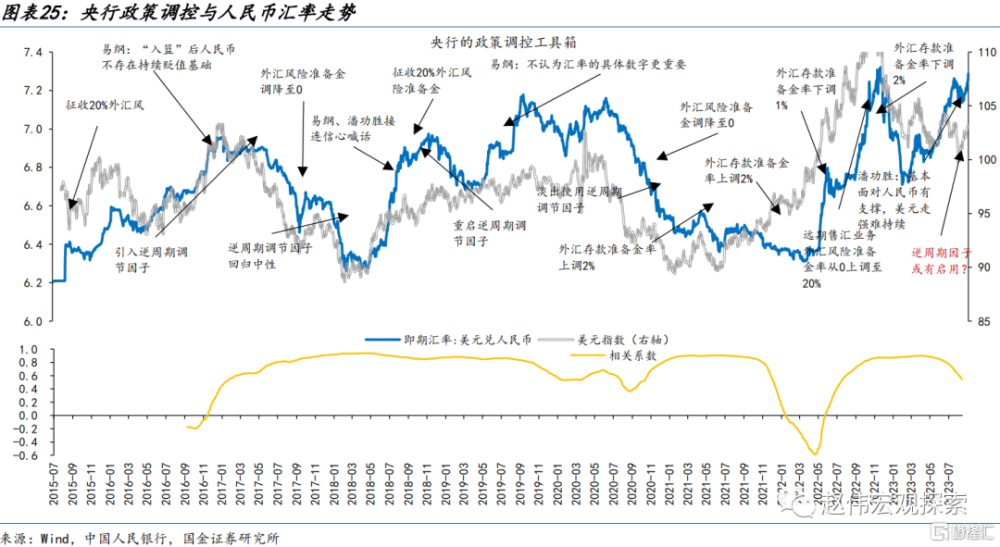

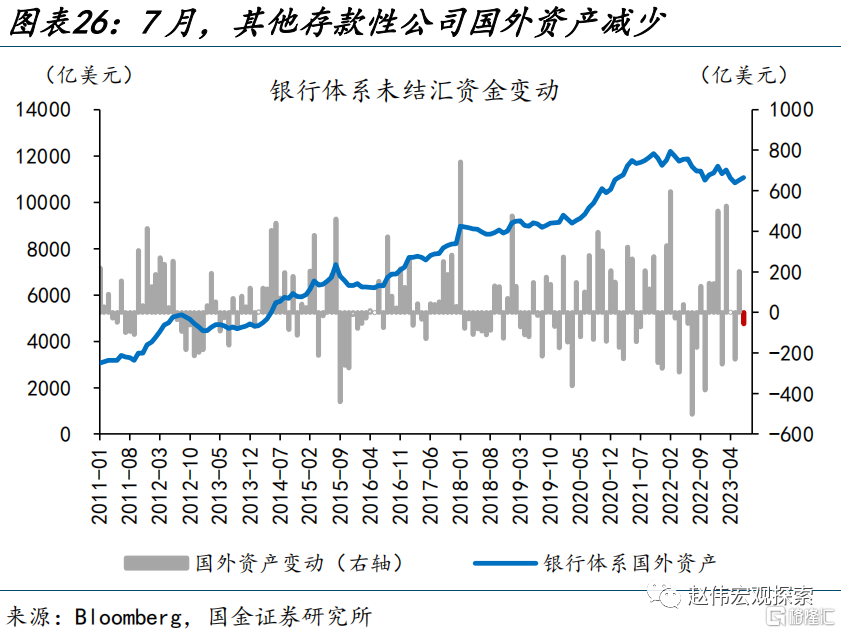

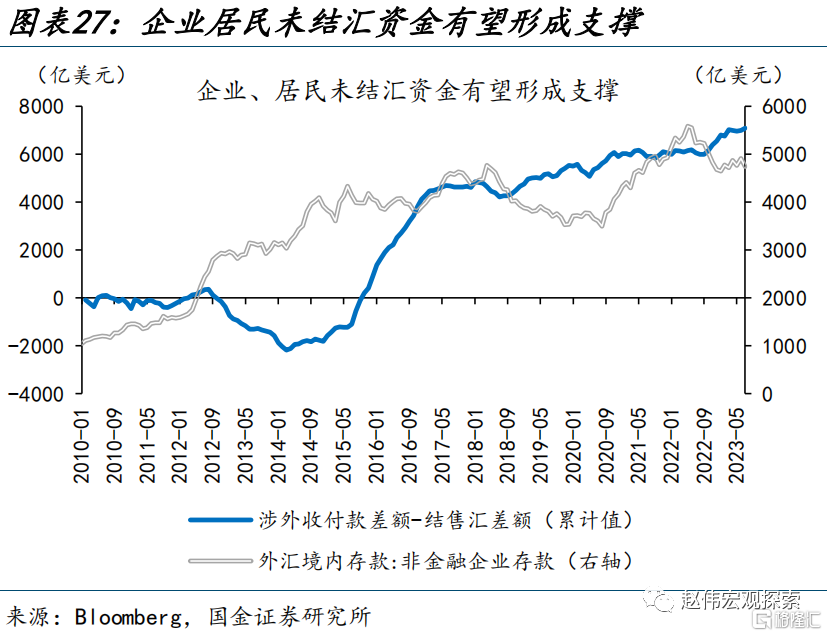

近期,央行的信心注入,與外匯市場上企業、銀行結匯意愿等變化,或將緩和人民幣貶值速度。從企業行爲來看,前期貿易順差下,美元資金在企業、居民部門積累,形成“二級儲備”,或減輕貶值的自我強化,成爲人民幣貶值的“緩衝墊”;2022年8月至今,我國涉外收付款與結售匯的差額大幅增加1102億美元。與此同時,銀行向央行的結匯意愿也在邊際走強,這反映在7月其他存款性公司國外資產減少的58億美元上。企業、銀行結匯意愿的變化,或有助於減少貿易環節漏出,形成對人民幣的支撐。此外,央行逆周期因子、外匯存款准備金率、窗口指導等政策調控工具,也有助於穩定市場的信心。

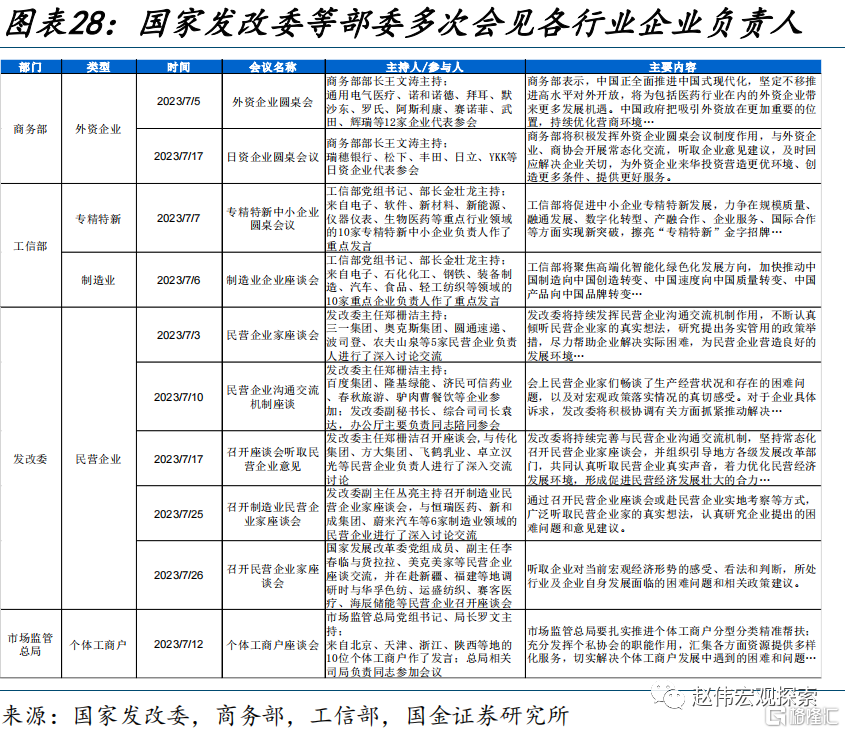

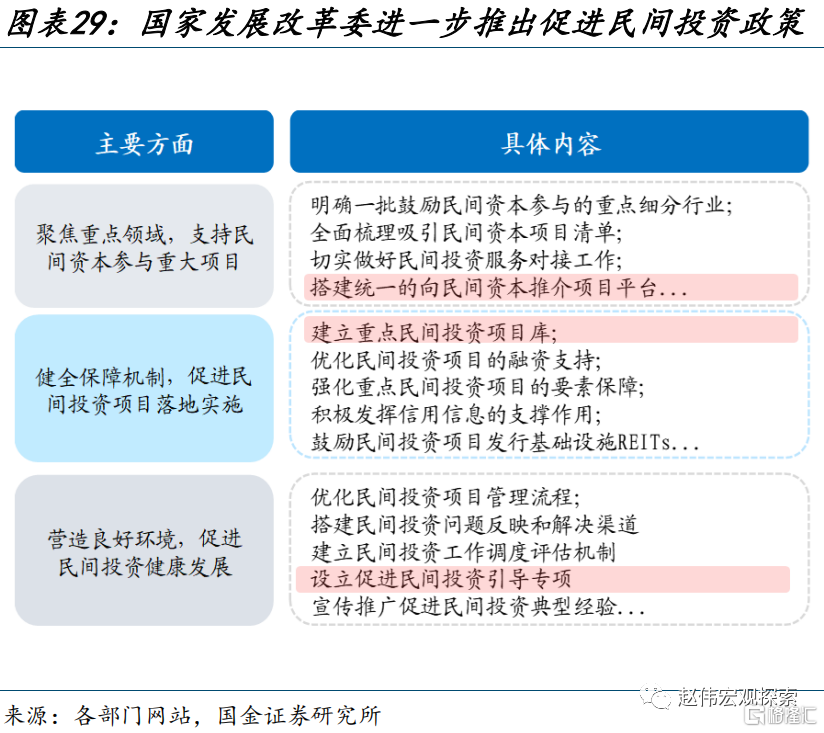

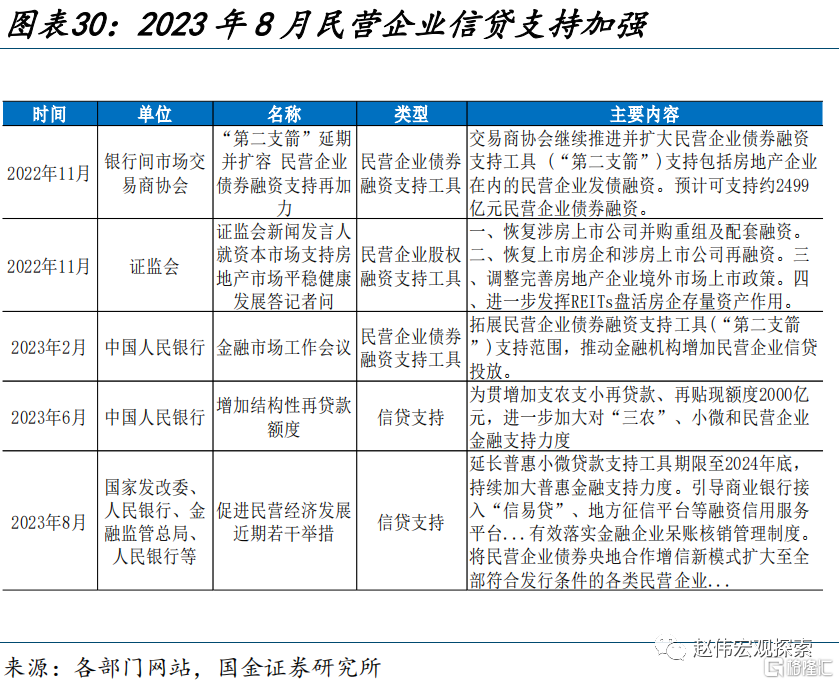

中期來看,政策加碼下經濟基本面的未來走向,將是後續人民幣匯率走勢的關鍵。7月以來,穩增長政策不斷加碼:1)修復企業信心信號持續釋放,促進民營經濟發展更是上升爲頂層規劃。7月以來,國家發改委等部委“一把手”多次會見各行業企業負責人,提振企業信心。2)機制設計上,爲民間資本提供更多投融資空間。8月,國家發改委、央行等部門共同提出延長普惠小微貸款支持工具期限至2024年底,並引導商業銀行加大對民企信貸支持等。3)近期,央地促消費政策頻頻出台,有助於內需的企穩與擴大。隨着降息的落地,後續政策不斷加碼下經濟的表現,或將決定人民幣匯率走勢。

中期來看,政策加碼下經濟基本面的未來走向,將是後續人民幣匯率走勢的關鍵。7月以來,穩增長政策不斷加碼:1)修復企業信心信號持續釋放,促進民營經濟發展更是上升爲頂層規劃。7月以來,國家發改委等部委“一把手”多次會見各行業企業負責人,提振企業信心。2)機制設計上,爲民間資本提供更多投融資空間。8月,國家發改委、央行等部門共同提出延長普惠小微貸款支持工具期限至2024年底,並引導商業銀行加大對民企信貸支持等。3)近期,央地促消費政策頻頻出台,有助於內需的企穩與擴大。隨着降息的落地,後續政策不斷加碼下經濟的表現,或將決定人民幣匯率走勢。

經過研究,我們發現:

1)7月以來,美元的大起大落再度對人民幣匯率形成明顯擾動;近期強勢美元的壓制下,在岸、離岸人民幣快速走弱,創2022年11月以來新低,接連貶破7.2、7.3關口。除美元外,人民幣兌歐元、英鎊等其他貨幣也在走弱;政治局會議後人民幣匯率指數的升值趨勢也出現了邊際放緩。從加權匯率指數來看,兌BIS和SDR貨幣籃子的人民幣匯率指數一改前期升值態勢,8月以來分別貶值0.1%和0.3%。

2)美元的快速走強是人民幣近期貶值的外部因素;而本輪美元走強,受美債供應衝擊、日央行重啓購債兩方面因素影響。內因方面,政策發力到經濟見底有一定時滯,近期國內內生動能不足背景下,外資再度流出,也加速了人民幣的貶值。8月以來,資金通過北向資金與南向資金渠道合計淨流出710.2億元。

3)短期來看,人民幣貶值壓力相對可控,不必過於擔憂。通脹粘性的差異下美歐貨幣政策的收斂、財政約束分化下經濟基本面的美強歐弱,對美元或有支撐、進而對人民幣匯率或有壓制。但企業、居民部門“二級儲備”的增厚、銀行結匯意愿的邊際改善、央行的信心注入,以及政策底的不斷夯實,或將緩和人民幣匯率的貶值壓力。

4)政策加碼下經濟基本面未來的走向,將是中期人民幣匯率走勢的關鍵。7月以來,穩增長政策不斷加碼:第一,修復企業信心信號持續釋放,促進民營經濟發展更是上升爲頂層規劃。第二,機制設計上,爲民間資本提供更多投融資空間。第三,央地促消費政策頻頻出台,也有助於內需的改善。降息落地後,政策加碼下經濟的表現,需要持續跟蹤。

風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉爲直接卷入战爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啓或繼續推升全球大宗商品總需求。

3. 工資增速放緩不達預期:與2%通脹目標相適應的工資增速爲勞動生產率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。

注:本文來自國金證券於2023年08月17日發布的證券研究報告《人民幣貶值,何時休?》,證券分析師:

趙 偉(執業S1130521120002)zhaow@gjzq.com.cn

李欣越 lixinyue@gjzq.com.cn

標題:人民幣貶值,何時休?

地址:https://www.iknowplus.com/post/23976.html