是該全力拼經濟了

文:任澤平團隊

1 經濟金融數據全面放緩,政策轉向友好,全力拼經濟

7月經濟金融數據全面放緩,經濟下行壓力加大,政策轉向友好、進入關鍵期,政策底出現,全力拼經濟。

這是一場推動經濟復蘇和金融風險暴露之間的賽跑。

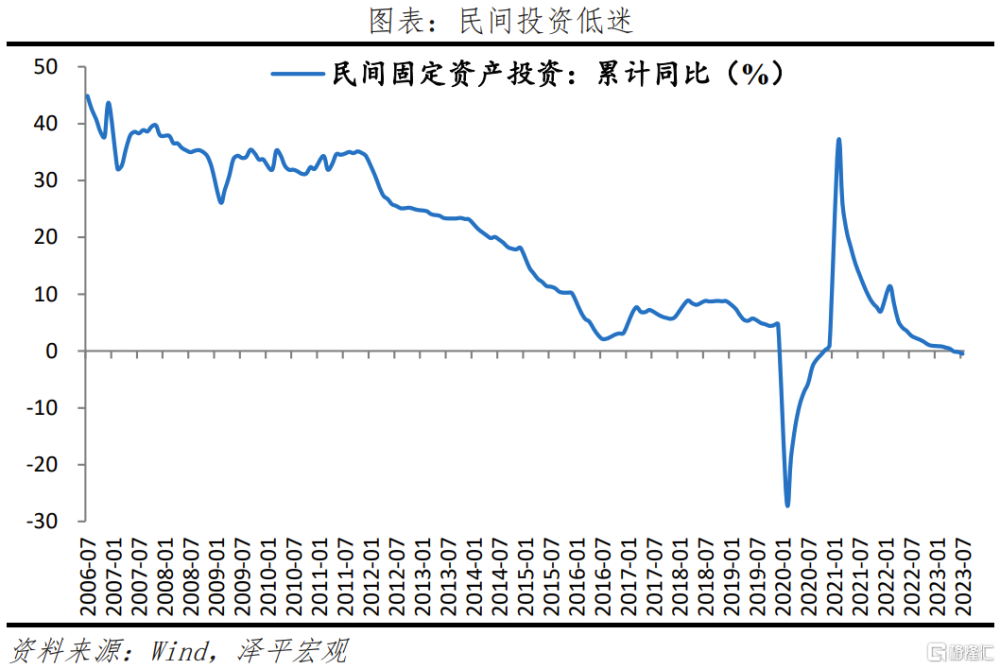

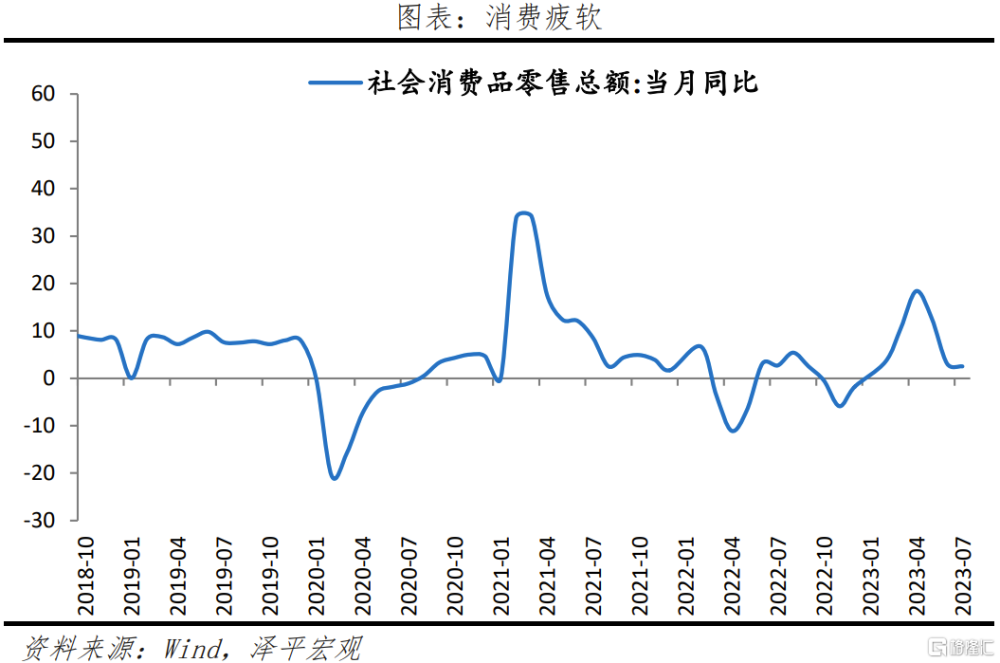

需求不足是主要矛盾,房地產和出口大幅下滑是兩大拖累項。消費疲軟,就業有待改善,基建和制造業投資下滑,社融回落,物價負增長。

當前中美工業庫存周期均進入去庫尾聲,全球大宗商品價格上漲提振國內上遊生產,中下遊受需求不足影響仍在加速去庫存。

房地產政策優化調整,二季度會議提出“適時調整優化房地產政策”;住建部表示,進一步落實好降低購买首套房首付比和貸款利率、改善性住房換購稅費減免、“認房不用認貸”等。近期,碧桂園等房企面臨階段性流動性問題,再次衝擊市場信心。穩樓市的關鍵:促進市場信心恢復、銷售回暖、支持優質房企,改善地方土地財政、房企資金來源,帶動投資和產業上下遊改善,這是治本之策。

新一輪降息降准周期开啓,央行3個月內兩次調降OMO和MLF利率,傳遞貨幣寬松信號,有助於降低實體經濟融資成本,提振市場信心。8月15日,央行开展2040億元7天期公开市場逆回購操作和4010億元1年期中期借貸便利(MLF)操作,較此前中標利率分別下調10bp和15bp。

建議後續專項債加快發行、以新能源爲抓手推進新基建擴大需求、一攬子化債政策落地、开啓降息降息周期、用好政策性开發性金融工具、促進民間投資、優化調整房地產調控、活躍資本市場等,推動經濟基本面好轉。疊加美聯儲加息進入尾聲,資本市場、外匯市場有望提振信心。

信心比黃金更重要,中國經濟潛力大,如果採取實質有力快速的措施,全力拼經濟,有望步入復蘇通道。一鼓作氣,再而衰,三而竭。

2 7月經濟金融數據呈以下特徵:

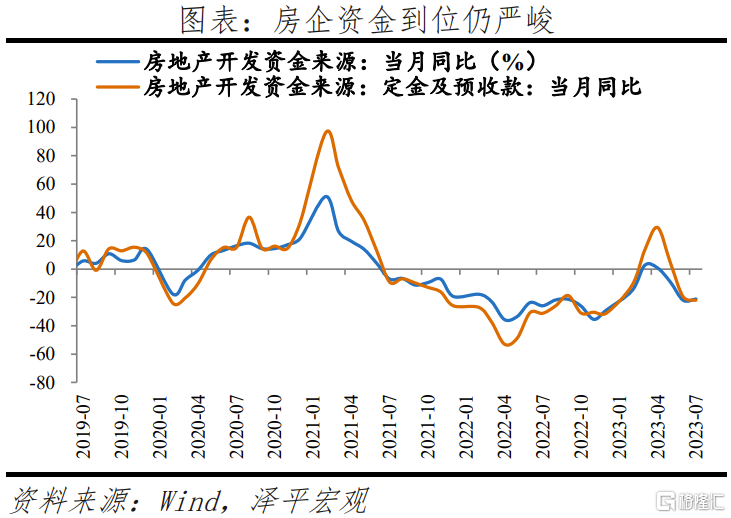

1)房地產銷售和資金到位持續大幅負增長,拿地和开工持續低迷。7月商品房銷售面積和銷售額分別同比-23.8%和-24.1%。房地產开發資金來源同比-21.0%;其中,國內貸款、自籌資金、定金及預收款、個人按揭貸款到位的开發資金同比分別爲-15.0%、-21.5%、-21.9%和-24.4%。房地產投資同比-17.8%。300城土地成交面積同比-41.7%,住宅用地出讓金同比-50.1%。新开工、新增施工和竣工面積同比分別爲-26.5%、-21.7%和32.7%。

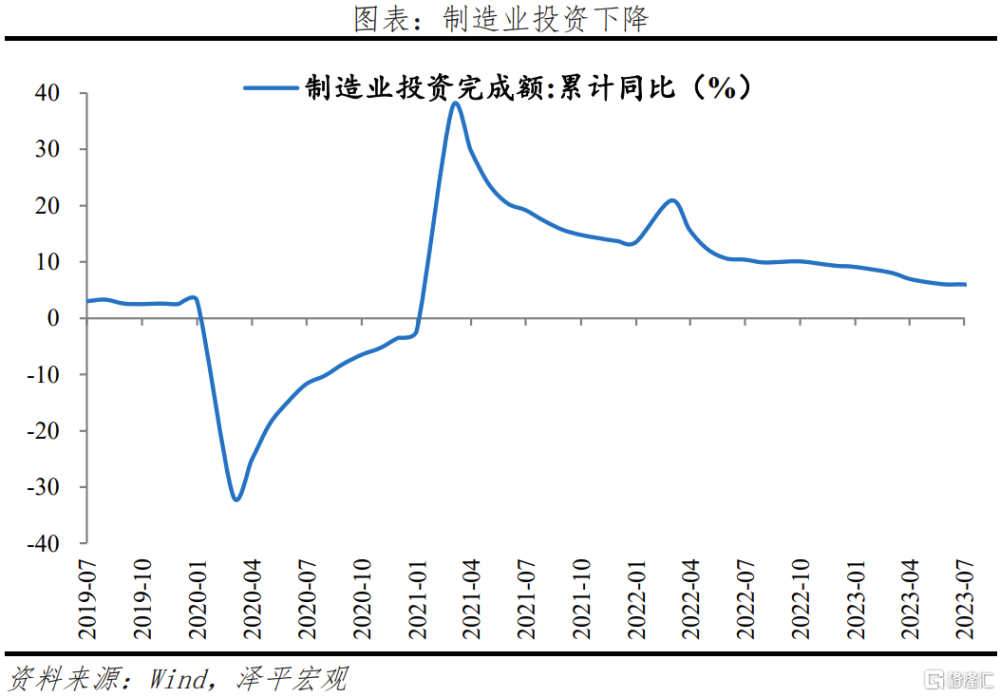

2)基建和制造業投資放緩。7月基礎設施建設投資(不含水電燃氣)同比增長4.6%,較6月下滑1.9個百分點;專項債發行和基建項目提報審批進度有所放緩。7月制造業投資當月同比增長4.3%,較6月下滑1.7個百分點;僅新基建相關行業和汽車制造業投資保持高增。政策“制定實施一攬子化債方案”、“加快地方政府專項債券發行和使用”、“制定出台促進民間投資的政策措施”,有望支持基建和制造業投資發力。

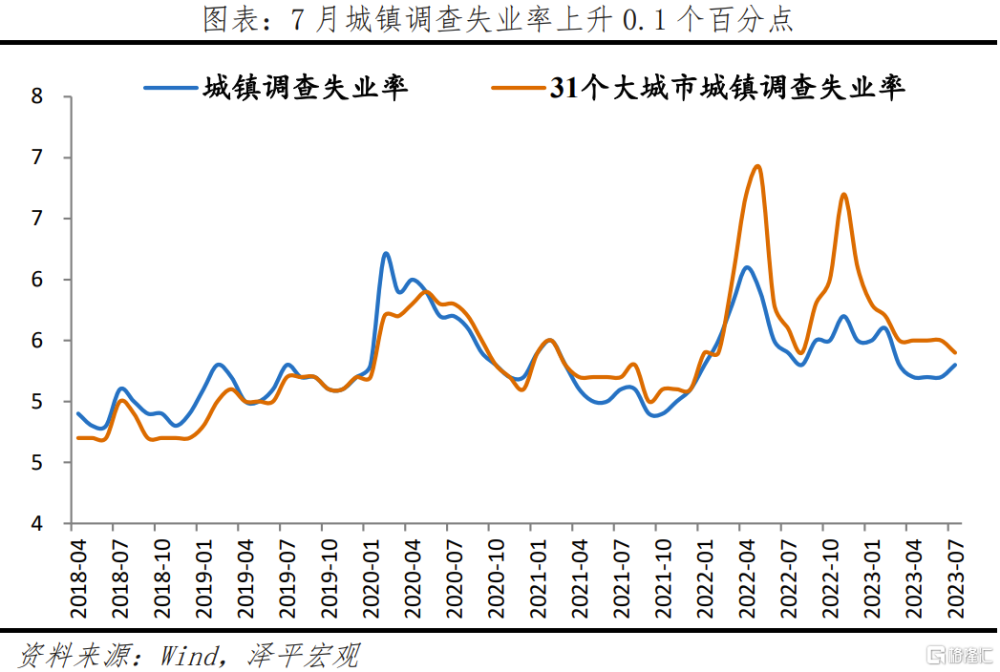

3)消費整體疲軟,商品消費低迷,服務消費有所支撐。7月社會消費品零售總額同比增長2.5%,較上月下滑0.6個百分點,環比下降0.1%,弱於季節性。支撐項主要是汽車、石油及制品和服務消費;拖累項爲可選消費和地產後周期行業。7月城鎮調查失業率5.3%,較上月上升0.1個百分點。消費提振最終還需要靠就業和收入的實質改善。

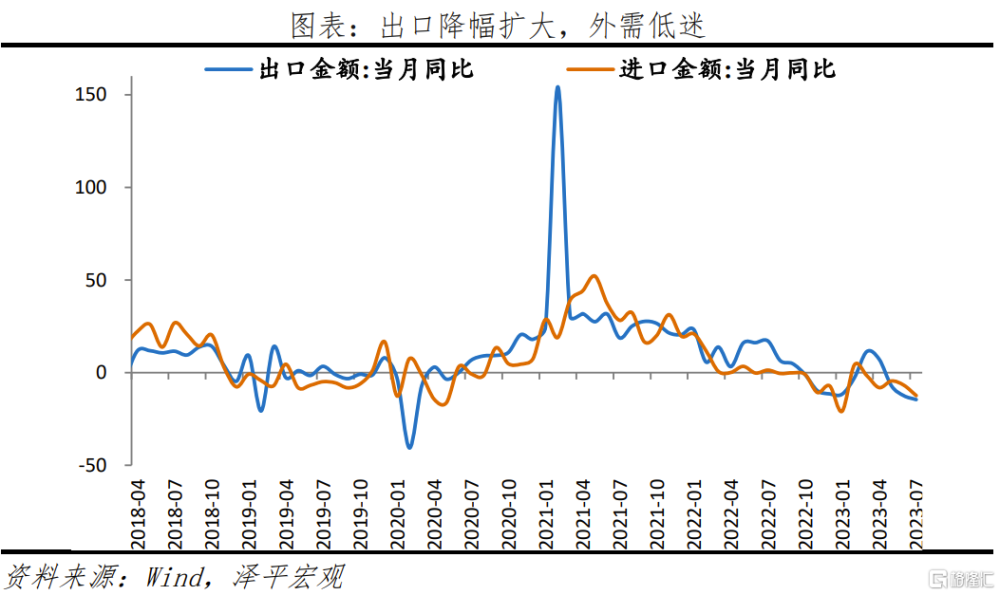

4)出口降幅擴大,外需低迷,全球貿易收縮。7月出口(以美元計價,下同)同比-14.5%,較上月降幅擴大2.1個百分點。其中,高新技術產品、機電產品和勞動密集型產品出口均大幅負增,僅汽車出口金額同比增長83.3%,持續保持高增。7月美國、歐元區制造業PMI分別爲49.0%和42.7%,韓國和越南出口同比分別爲-16.5和-2.1%。

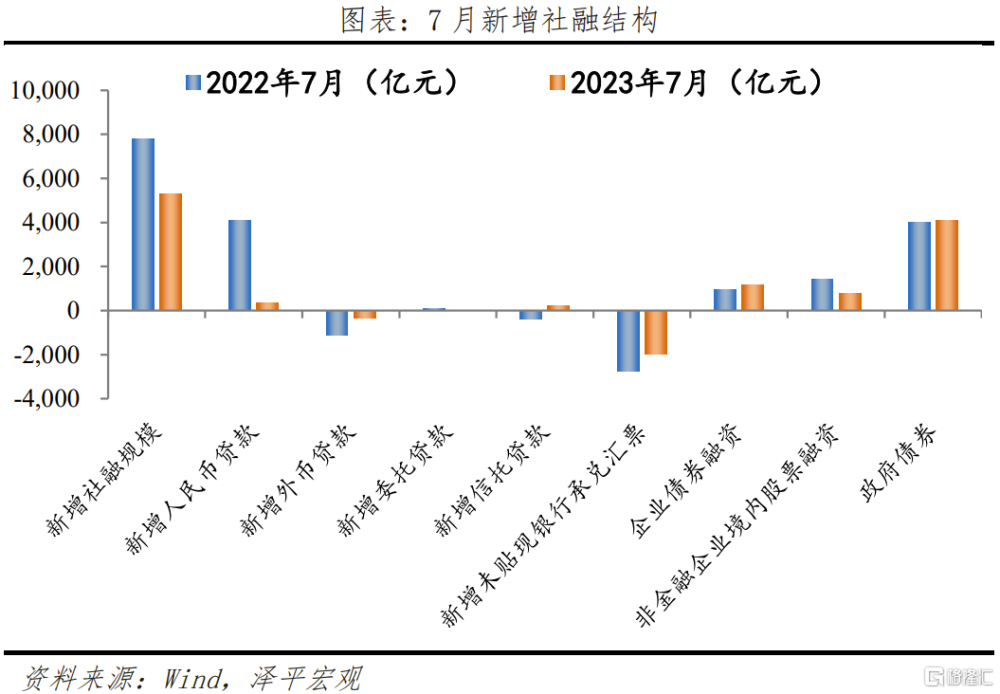

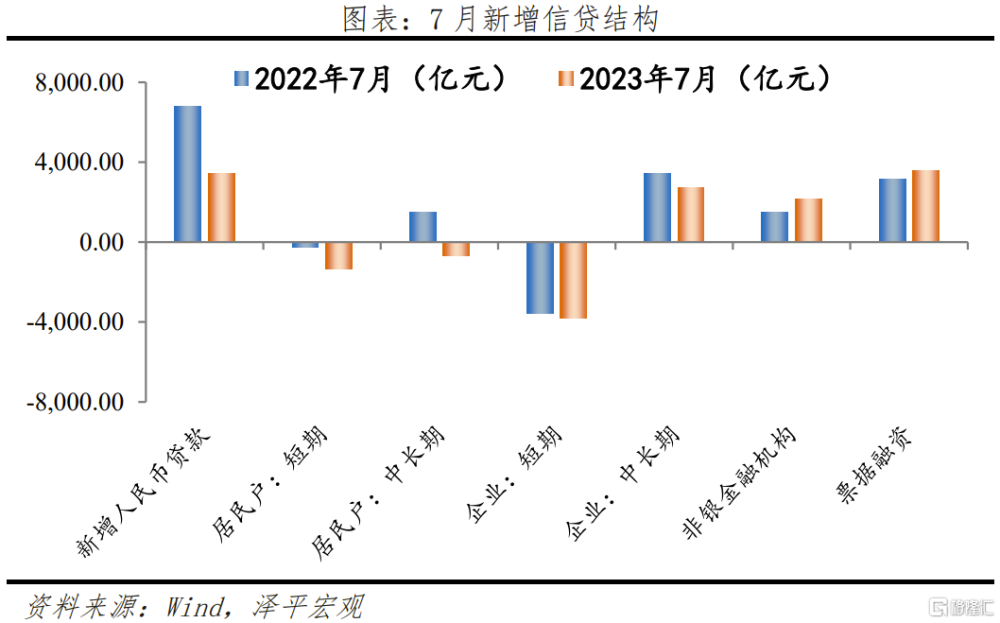

5)社融信貸回落。7月存量社融同比增長8.9%,較上月回落0.1個百分點;表外融資、政府債融資支撐,信貸、股票融資拖累。金融機構口徑信貸同比增速11.1%,較上月下滑0.2個百分點;居民和企業部門信貸同比雙雙回落。M2、M1同比增速分別爲10.7%和2.3%,分別較上月回落0.6和0.8個百分點。

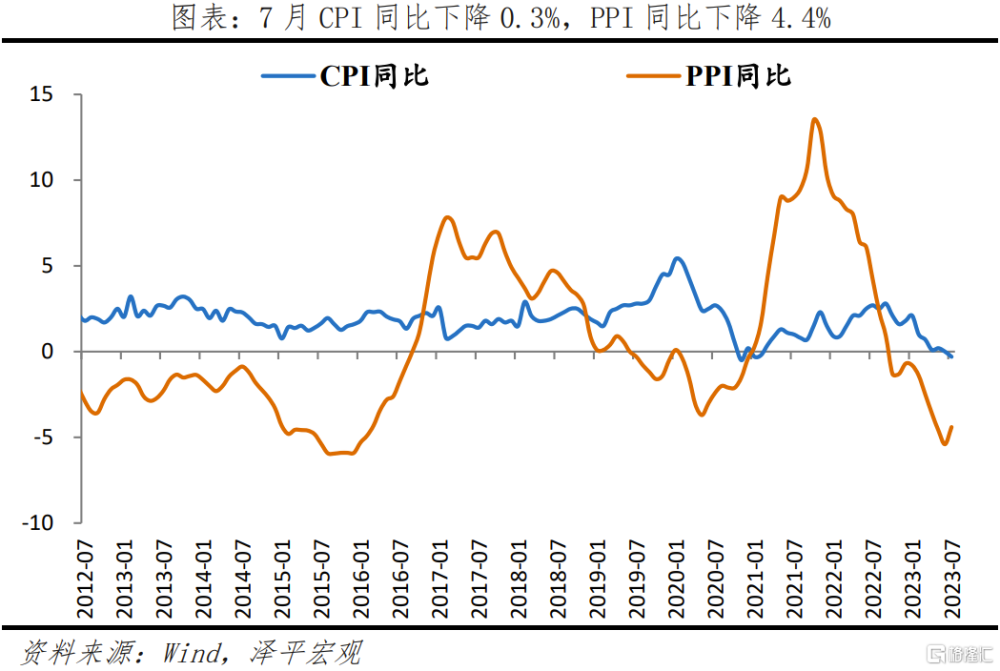

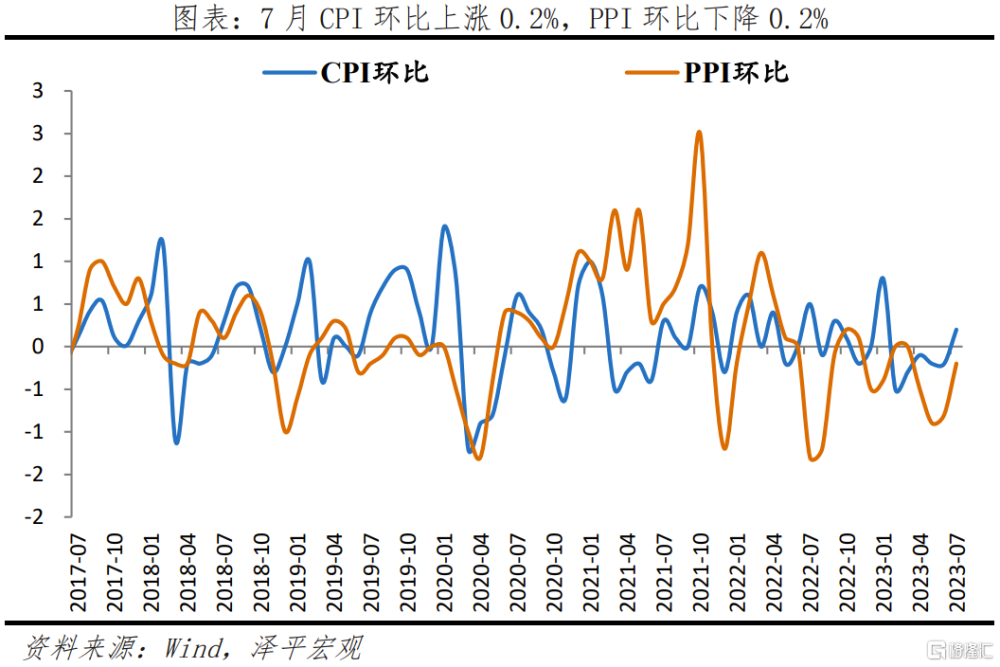

6)物價同比負增長。7月CPI同比下降0.3%,較上月下降0.3個百分點;PPI同比下降4.4%,降幅較上月收窄0.1個百分點。CPI中消費品價格同、環比均負增長,反映消費需求不足;PPI中非金屬礦物制品、化工品價格環比下滑,反映房地產开工等建築類需求疲軟。CPI和PPI雙雙負增長,也意味着實際利率上升(名義利率-物價),企業和居民融資成本上升,該降息了。

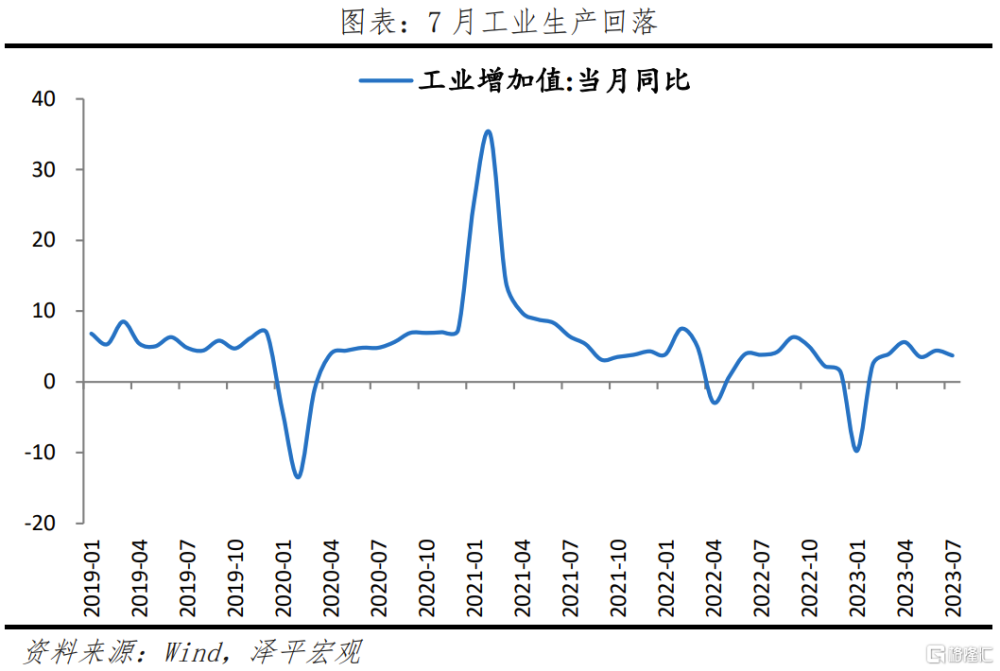

3 工業生產回落

工業增加值回落,主因高溫天氣、需求不足、部分行業加速去庫存。7月規模以上工業增加值同比增長3.7%,較上月回落0.7個百分點;環比增長0.01%,低於季節性。分三大門類看,採礦業,制造業,電力、熱力、燃氣及水生產和供應業增加值同比分別爲1.3%、3.9%和4.1%,分別較上月下降0.2、0.9和0.8個百分點。

工業整體處於去庫存後期,但各行業仍處分化;上遊制造業庫存去化充分、疊加價格提振,原材料生產开始加快;部分中遊行業如汽車制造、電氣機械及器材制造業,在需求推動下生產加快;下遊需求疲軟、仍在加速去庫,拖累生產。41個大類行業中有23個行業增加值保持同比增長,多數行業增速回落。

1)原材料加工業生產加快。7月原材料制造業增加值同比增長8.8%,比上月加快2個百分點。其中,石油煤炭加工、化學原料及化學制品制造業、橡膠和塑料制品業、黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工業同比分別爲14.8%、9.8%、3.6%、15.6%和8.9%。

2)汽車制造業生產較快,汽車出口高增。7月汽車制造業增加值同比6.2%,較上月下滑2.6個百分點;兩年復合增長14.1%,較上月增加1.6個百分點。7月汽車出口金額和出口數量同比分別爲83.3%和62.2%,持續處於高增速水平。

3)高技術產業和裝備制造業小幅增長。7月高技術產業工業增加值同比爲0.7%,較上月回落2.0個百分點。通用設備,專用設備,電氣機械和器材制造業,計算機、通信和其他電子設備制造,鐵路、船舶、航空航天和其他運輸設備制造,醫藥制造同比分別爲-1.4%、1.5%、10.6%、0.7%、1.0%和-3.5%,分別較上月下降1.2、1.9、4.8、0.5、3.7和1.4個百分點。從產品看,7月太陽能、新能源汽車、太陽能電池(光伏電池)同比增長6.4%、24.9%和65.1%,分別較上月變動-2.4、-2.7和2.5個百分點。

4)消費制造業疲軟。7月農副食品加工業,酒、飲料和精制茶制造業,紡織業同比分別爲3.0%、-3.1%和-0.3%,分別較上月變動0.8、-3.3和0.1個百分點。

服務業整體恢復好於制造業。7月全國服務業生產指數同比增長5.7%,較上月下滑1.1個百分點。住宿和餐飲業,信息傳輸、軟件和信息技術服務業,金融業,交通運輸、倉儲和郵政業生產指數同比分別增長20.0%、11.2%、7.6%、7.3%。

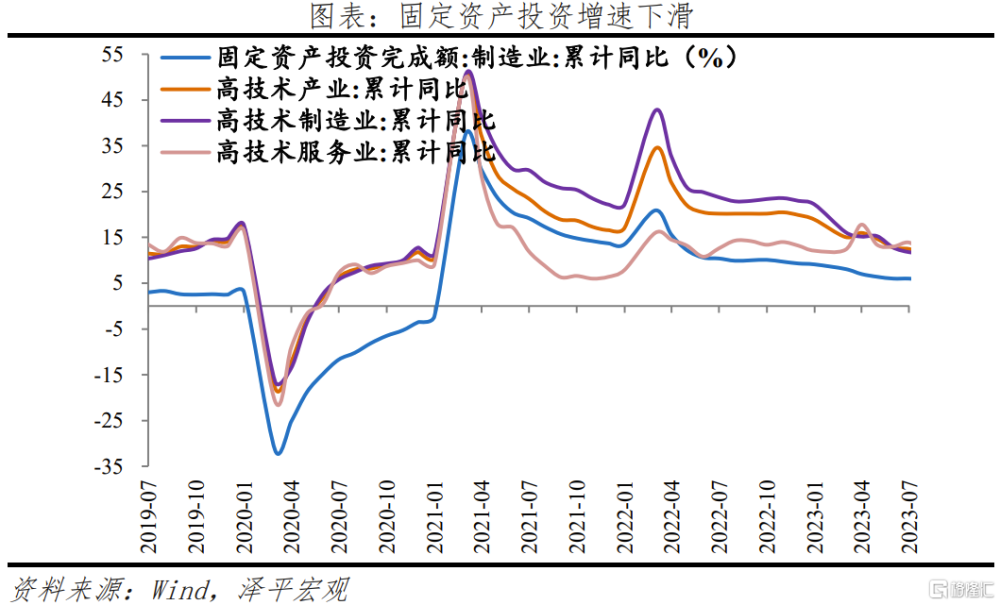

4 固投下滑,民間投資仍低,高技術制造業高增

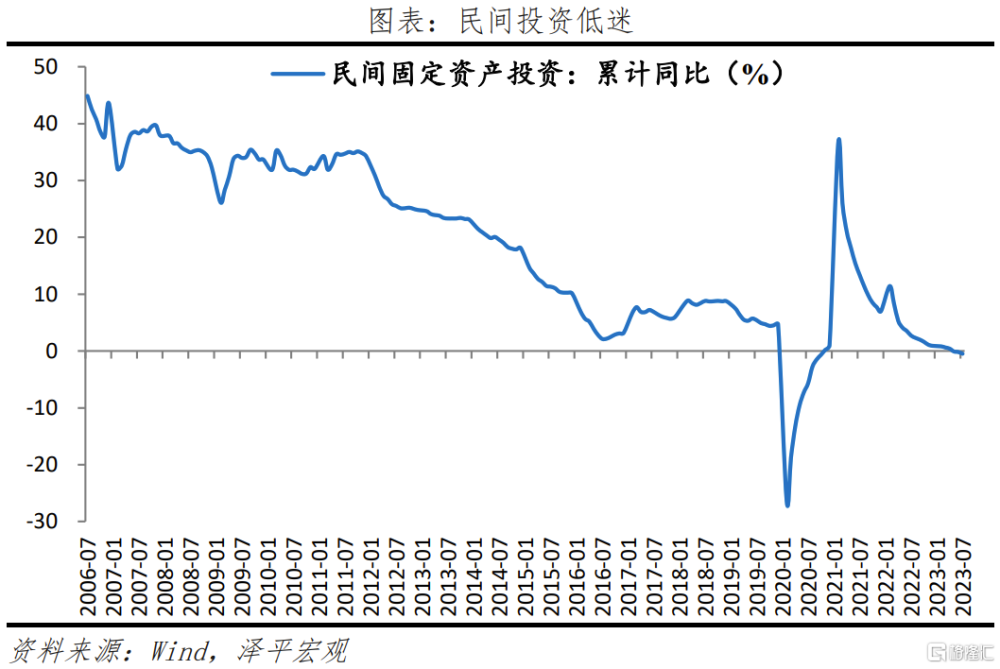

7月固定資產投資(不含農戶)當月同比增長1.2%,較6月下降1.9個百分點;1-7月固定資產投資(不含農戶)累計同比增長3.4%,較1-6月下降0.4個百分點。分投資主體看,1-7月民間固定資產投資和國有控股企業固定資產投資累計同比分別爲-0.5%和7.6%,較1-6月分別下滑0.3和0.5個百分點。

高技術制造業增長仍快於固投整體。1-7月高技術產業投資同比累計增長11.5%,其中高技術制造業和高技術服務業投資分別增長11.5%、11.6%。高技術制造業中,醫療儀器設備及儀器儀表制造業、電子及通信設備制造業投資分別增長16.0%、13.9%;高技術服務業中,科技成果轉化服務業、專業技術服務業投資分別增長44.9%、23.8%。

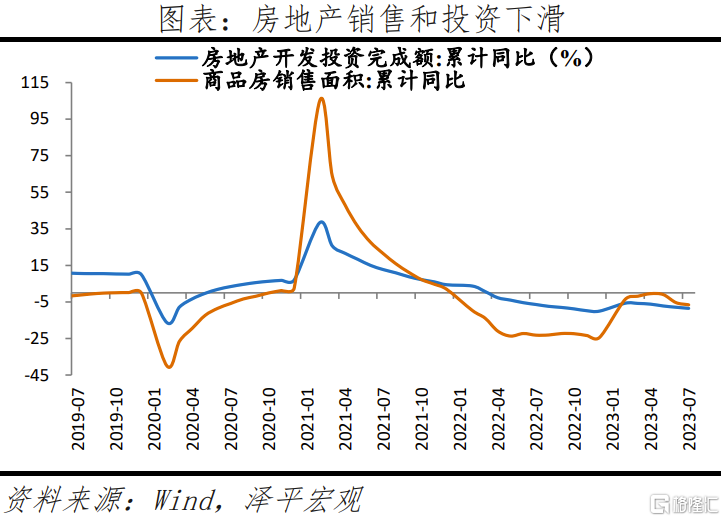

5 房地產銷售和投資大幅負增長

房企銷售和資金到位仍較嚴峻。7月商品房銷售面積和銷售額分別同比-23.8%和-24.1%,分別較6月降幅收窄4.3和0.9個百分點。

7月房地產开發資金來源同比-21.0%,較6月降幅收窄0.9個百分點。3月的“小陽春”之後,樓市快速轉入低迷,房地產銷售持續下滑。除自籌資金外房企的資金到位增速進一步下滑,7月房企從國內貸款、自籌資金、定金及預收款、個人按揭貸款到位的开發資金同比分別爲-15.0%、-21.5%、-21.9%和-24.4%,分別較6月變化-1.0、8.8、-2.5和11.8個百分點。

房地產拿地、开工低迷。7月房地產投資同比-17.8%,較6月降幅收窄2.8個百分點;1-7月房地產投資累計同比-8.5%,較1-6月下降0.6個百分點。7月國房景氣指數爲93.78,較6月下降0.27。土地市場方面,7月土地市場仍低迷,根據中指院數據,7月300城土地流拍率爲21.2%;300城土地成交面積同比下降41.7%,住宅用地出讓金同比下降50.06%。施工方面,7月新开工、新增施工和竣工面積同比分別爲-26.5%、-21.7%和32.7%,分別較6月上升4.9、8.7和17.5個百分點;保交樓政策推動下,竣工維持正增長。

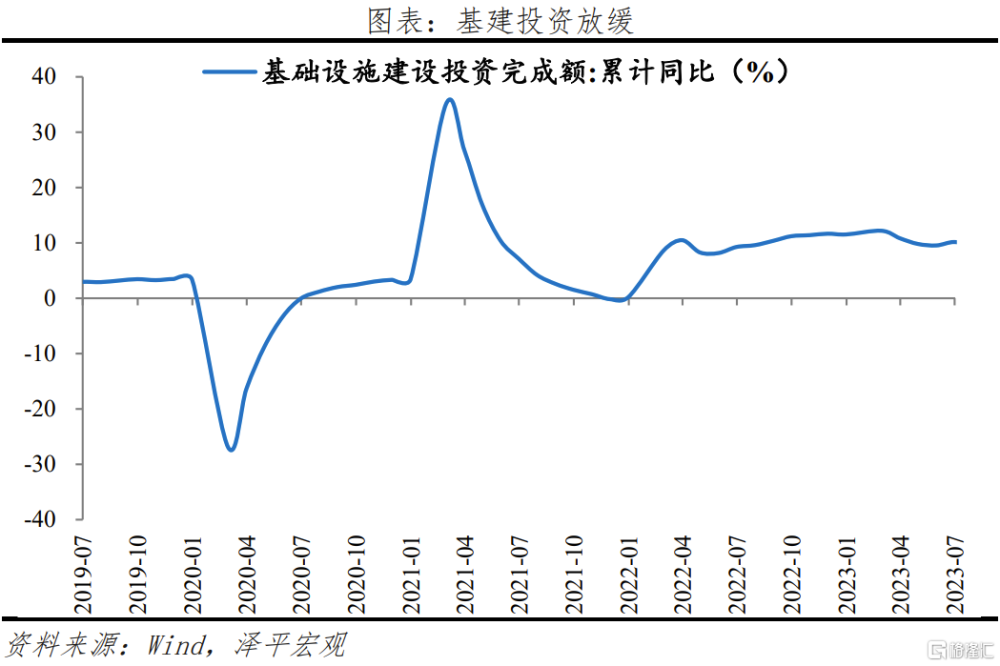

6 基建投資放緩,期待專項債加快發行

7月基礎設施建設投資同比增長5.3%,較6月下滑6.4個百分點;不含水電燃氣,基礎設施建設投資同比增長4.6%,較6月下滑1.9個百分點。

1)水電燃氣投資維持兩位數增速但有所下滑。7月水電燃氣投資下滑,同比增長15.7%,較6月下滑9.9個百分點。

2)水利環境投資增速下滑。7月水利環境設施同比增長-6.2%,較6月下降5.2個百分點。其中,水利管理業和公共設施管理業投資同比增速分別爲-4.3%和-6.6%,分別較6月下降9.1和4.4個百分點。

3)7月交運倉儲投資同比增長15.5%,較6月下降6.6個百分點。其中,鐵路和道路投資同比增速分別爲44.0%和1.3%,較6月分別上升13.4和1.7百分點,但環比下降。

下半年基建投資發力值得期待。資金方面,今年一季度新增專項債發行較快,4月以來發行速度放緩,當前發行進度落後於去年同期。項目方面,在地方債務風險約束等背景下,基建項目的提報和審批進度也有所放緩。政策方面,7月24日會議提出“加快專項債發行和使用”、“制定實施一攬子化債方案”,有望加快資金和項目落地。

7 制造業投資放緩,新基建投資維持高增

7月制造業投資當月同比增長4.3%,較6月下滑1.7個百分點。今年以來,工業企業利潤同比增速持續爲負,各行業投資分化。擁有較高利潤邊際和規模效應更爲顯著的企業投資意愿較高,如新基建和汽車相關制造業投資仍維持較高增速:

1)新基建相關投資維持高速增長。7月新基建相關行業電氣機械(包含光伏、新能源汽車電池等)制造業投資同比增長40.0%,維持高增。

2)汽車制造業投資維持兩位數增速。隨着新能源汽車市場壯大、車企電動化進程的持續推進,7月汽車制造業投資同比增長15.0%。

8 消費疲軟

消費整體疲軟,商品消費低迷,服務消費有所支撐。7月社會消費品零售總額同比增長2.5%,較上月下降0.6個百分點,兩年復合增長2.6%,較上月下滑0.5個百分點;環比下降0.1%,弱於季節性。其中,商品零售同比增長1.0%,兩年復合增長2.1%,較上月下滑0.7個百分點;餐飲收入同比增長15.8%,兩年復合增長6.8%,較上月上升1.2個百分點。

1)必需消費品溫和增長。7月糧油食品類、飲料類、煙酒類和日用品類同比分別爲5.5%、3.1%、7.2%和-1.0%,分別較上月變動0.1、-0.5、-2.4和1.2個百分點。

2)可選消費品大幅下滑。7月服裝鞋帽及紡織品類、化妝品、金銀珠寶、體育娛樂用品同比分別爲2.3%、-4.1%、-10.0%、2.6%,較上月下滑4.6、8.9、17.8和6.6個百分點。

3)汽車消費較好。7月汽車消費同比-1.5%,剔除基數效應,兩年復合增長3.9%,居今年以來中等偏上增速水平。今年汽車消費刺激政策以及暑假出遊拉動汽車消費,汽車消費的韌性較強。

4)油價上升帶動石油及制品消費額上漲。7月石油及制品類消費同比-0.6%,較上月降幅收窄1.6個百分點;兩年復合增長6.5%,較上月上升0.6個百分點。

5)地產鏈相關消費疲軟。7月家用電器和音像器材、建築及裝潢材料、家具消費同比分別-5.5%、-11.2%和0.1%,較上月下滑10.0、4.4和1.1個百分點。

6)服務消費是今年消費的主要支撐。服務消費約佔居民消費支出的52%,1-7月服務零售額同比增長20.3%。7月CPI中服務價格上漲,主因暑期旅遊出行火熱。

消費提振最終還需要靠就業和收入的實質改善。7月城鎮調查失業率和31大城市城鎮調查失業率分別爲5.3%和5.4%,分別較上月變動0.1和-0.1個百分點。居民存貸款減少,部分存款用作償還存量貸款,消費意愿尚不足。

9 出口降幅擴大

7月出口同比-14.5%,較上月下滑2.1個百分點,主因外需低迷,拖累全球貿易延續疲軟。

多類出口商品出現下滑。高新技術產品、機電產品出口金額分別同比-18.1%和-11.9%,降幅較上月擴大1.3和2.9個百分點;其中,集成電路出口金額同比-14.7%。紡織、服裝、玩具、家具出口金額同比分別-17.9%、-18.7%、-26.7%和-5.2%。汽車出口金額同比增長83.3%,持續保持高增。

對歐盟、美國、東盟出口金額分別同比-20.6%、-23.1%和-21.4%。歐美制造業疲軟,全球貿易收縮,新出口訂單下滑。7月中國新出口訂單指數爲46.3%;美、歐、日、韓的制造業PMI指數分別降至49.0%、42.7%、49.6%和49.4%,全球制造業PMI降至48.7%,連續第十一個月處於榮枯线下。貿易大幅下滑,韓國和越南出口同比自2022年11月以來持續錄得負值,7月分別爲-16.5%和-2.1%。

進口降幅擴大。7月進口同比-12.4%,較上月降幅擴大5.6個百分點;主因大宗商品前期價格下跌傳導、以及內需不足。其中,高新技術和機電產品進口同比-9.7%和-7.3%;集成電路和汽車進口額同比-13.0%和5.4%。

10 社融信貸回落

7月末社融規模存量同比增長8.9%,較上月回落0.1個百分點。社融信貸低迷,需要有力的穩增長政策發力。

新增社融5282億元,同比減少2703億元。表外融資、政府債融資支撐本月社融,信貸、股票融資成主要拖累。7月表外融資減少1724億元,同比少減1329億元;未貼現票據減少1962億元,同比少減782億元;信托貸款增加230億元,同比多增628億元;新增委托貸款8億元,同比少增81億元。7月政府債券淨融資4109億元,同比多增111億元。7月社融口徑新增人民幣貸款364億元,同比少增3892億元。企業債券淨融資1179億元,同比多增219億元;新增股票融資786億元,同比少增651億元。

信貸大幅收縮,居民和企業部門貸款均同比下滑。7月金融機構口徑信貸同比增速11.1%,較前值低0.2個百分點;新增人民幣貸款3459億元,同比少增3498億元。7月新增企業貸款2378億元,同比少增499億元;其中,企業短貸減少3785億元,同比多減239億元;企業中長期貸款2712億元,同比少增747億元。7月居民貸款減少2007億元,同比多減3224億元;其中,居民短期貸款減少1335億元,同比多減1066億元;居民中長期貸款減少672億元,同比多減2158億元。

M2、M1同比增速分別爲10.7%和2.3%,分別較上月下滑0.6和0.8個百分點。M2連續第5個月下滑,居民、企業存款多減,銀行信貸較爲低迷,抑制M2增速。M1下滑體現出實體經濟活力不振、地產銷售尚未恢復,資金活化程度降低。

11 物價負增長

7月,CPI同比下降0.3%,較上月下降0.3個百分點;PPI同比下降4.4%,降幅較上月收窄0.1個百分點。7月CPI和PPI雙雙負增長,意味着實際利率上升(名義利率-物價),企業和居民融資成本上升,該降息了。

需求仍不足。CPI中消費品價格同、環比均負增長,反映消費需求不足;PPI中非金屬礦物制品、化工品價格環比下滑,反映房地產开工等建築類需求仍然疲軟。

1)高基數和食品價格下滑,拖累CPI同比。7月食品價格同比下降1.7%,影響CPI下降約0.31個百分點;豬肉價格下降26.0%,影響CPI下降約0.41個百分點。未來豬周期下行拖累將有所緩解,豬周期下行放緩、產能高位略有回落、疊加收儲,有望穩定豬肉價格。

2)邊際上,CPI環比由跌轉漲,主因服務價格上漲拉動。7月CPI環比由上月下降0.2%轉爲上漲0.2%,核心CPI環比由上月下降0.1%轉爲上漲0.5%。服務價格上漲0.8%,漲幅比上月擴大0.7個百分點,主因暑期旅遊出行火熱。

3)消費品價格同、環比均負增長,反映商品消費需求不足。7月消費品價格同比下降1.3%;環比下降0.1%。

4)PPI同比6月已進入底部區間,下半年翹尾因素拖累將持續減弱。邊際上,PPI環比降幅收窄,主因庫存低位、大宗商品價格回升推動;7月PPI環比下降0.2%,降幅較上月收窄0.6個百分點,其中,石油、煤炭和黑色金屬價格環比改善。

5)非金屬制品、化工品價格環比仍下滑,反映房地產开工等建築類需求仍然疲軟。7月非金屬礦物制品、化學原料及化學制品制造業出廠價格環比分別下降2.0%和1.2%。

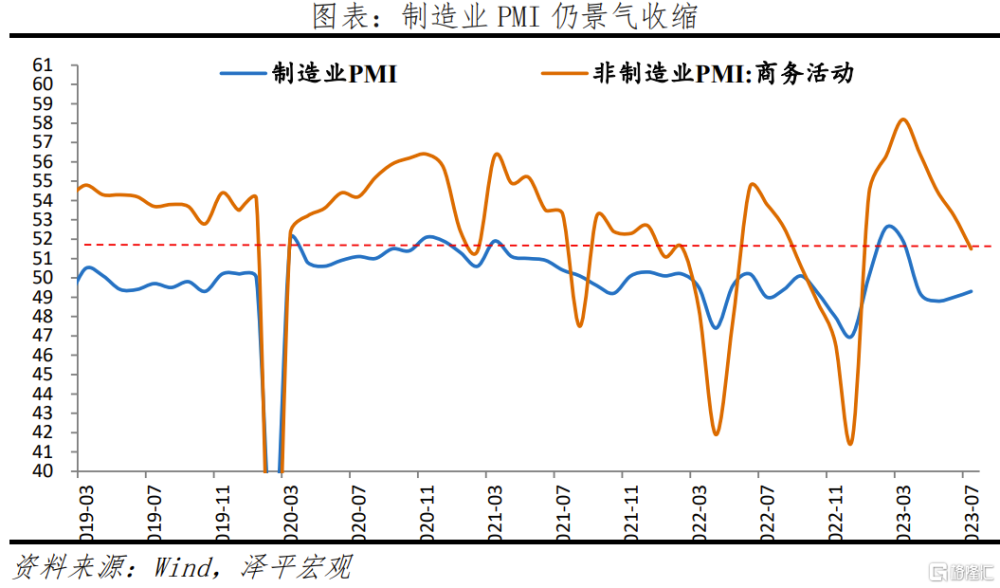

12 制造業PMI景氣收縮

7月,制造業PMI爲49.3%,比上月回升0.3個百分點,但仍連續4個月處於榮枯线下;非制造業PMI爲51.5%,比上月下滑1.7個百分點。

1)制造業需求端有所改善,但仍然景氣收縮;生產端連續兩個月景氣擴張,與庫存低位有關。7月新訂單和生產指數分別爲49.5%和50.2%,比6月變動0.9和-0.1個百分點。行業上,石油煤炭及其他燃料加工、化學纖維及橡膠塑料制品、專用設備、鐵路船舶航空航天設備、計算機通信電子設備等行業產需均景氣擴張。

2)出口訂單繼續收縮,海外需求下滑影響持續顯現。7月新出口訂單指數爲46.3%,比6月下滑0.1個百分點。

3)價格指數均回升,主因低庫存、大宗商品價格走強。7月主要原材料購進價格指數和出廠價格指數分別爲52.4%和48.6%,比上月回升7.4和4.7個百分點。

4)服務業和建築業景氣擴張放緩。7月服務業商務活動指數爲51.5%,比上月下滑1.5個百分點;服務消費在報復性反彈消退後,仍需依靠居民就業和收入的恢復。建築業商務活動指數爲51.2%,比上月下滑4.5個百分點;主因高溫多雨等不利天氣拖累建築業施工進度,以及房地產开工、施工疲軟。

5)微觀主體仍需要呵護,就業、中小企業等有待改善。7月制造業和制造業從業人員指數分別爲48.1%和46.6%;大、中、小企業PMI50.3%、49.0%和47.4%。

標題:是該全力拼經濟了

地址:https://www.iknowplus.com/post/23975.html