中金:從順周期到逆周期

摘要

7月金融數據大幅低於預期。分項來看,居民及企業中長期貸款均同比明顯少增,企業貸款的同比少增是過去12個月以來第一次。雖然社融數據的波動性從去年以來就明顯加大,但從其他數據來看,實體經濟的融資條件可能趨勢性偏緊。目前部分穩增長工具似乎帶有“順周期性”,衍生品市場已經开始計入降息預期,接下來需要關注的是逆周期力量(財政與准財政)加大。

正文

7月金融數據大幅低於預期。7月新增社融5282億元(彭博預期1.1萬億元),新增信貸3459億元(彭博預期7800億元),同比少增3498億元。7月對實體部門信貸爲364億元,是2007年以來一個較低的水平。7月M2同比增速從上個月的11.3%下降到10.7%(彭博預期11.0%)。即使考慮了6月超預期金融數據的對7月融資需求的前置,7月的金融數字仍然偏低,因爲社融同比增速從上個月的9.0%下降到8.9%,是有記錄以來一個較低的水平。

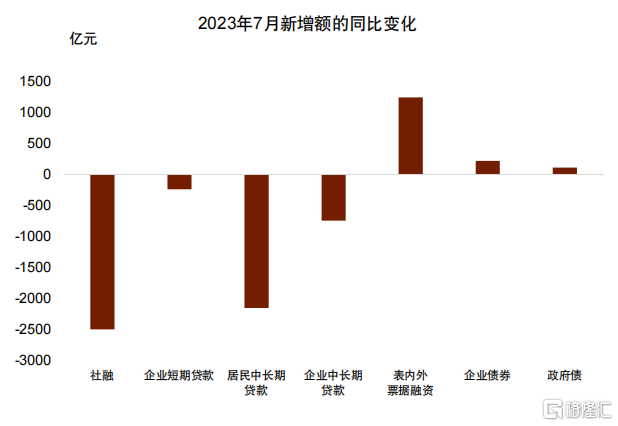

分項來看,居民及企業中長期貸款均同比明顯少增,企業貸款的同比少增是過去12個月以來第一次。7月人民幣貸款增加3459億元,同比少增3498億元。其中居民中長期貸款減少672億元,同比多減2158億元;企業中長期貸款增加2712億元,但同比少增747億元,這是過去12月以來第一次出現企業中長期貸款的同比少增。

新增的結構性貨幣政策工具額度尚未充分發揮作用。6月30日央行宣布增加支農支小再貸款以及再貼現額度合計2000億元,但是在央行宣布此項政策之前,根據我們的計算,6月末各項再貸款額度中尚有5161億元沒有使用[1]。

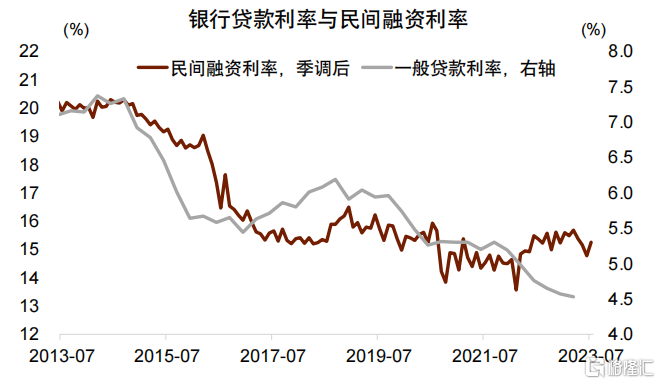

社融數據的波動性從去年以來就明顯加大,我們需要更多的數據來衡量融資條件的邊際變化。從其他數據來看,實體經濟的融資條件可能仍然偏緊,7月小微企業的融資利率甚至可能小幅上升。2022年以來銀行貸款利率在不斷下行,但是溫州民間融資利率並未下行,7月還小幅上行(圖表2)。這與2014-2015年降息時的表現不一致,說明利率寬松的傳導還有待改善。

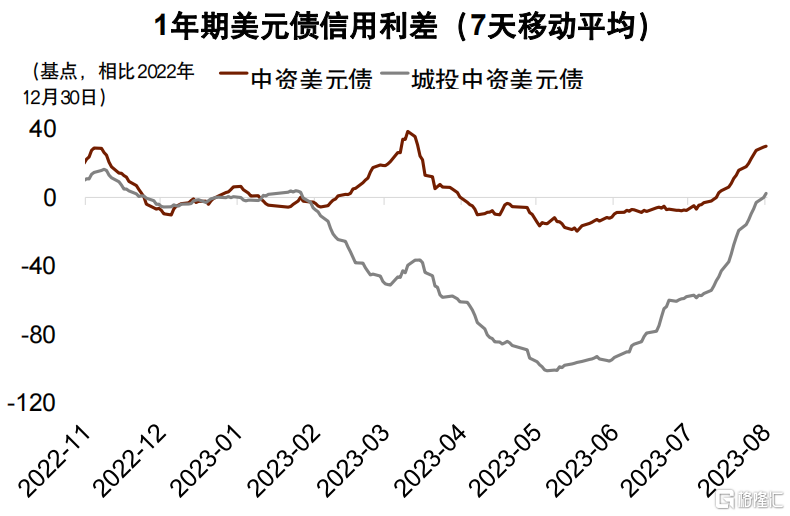

阻止融資條件寬松的主要是風險溢價的上升以及抵押物價值的下降,近期風險溢價的上升可能還在加快。由於國內債券市場低等級債券交易較少,我們可以通過中資美元債市場觀察風險溢價的變化。今年5月以來,中資美元債的風險溢價开始上升,7月以來還進一步加速(圖表3),城投中資美元債的信用利差走闊尤其明顯。另外,由於對公貸款中,房地產是主要的抵押物,房地產價值與流動性的下降也影響了信貸的可得性。

目前部分穩增長工具似乎帶有“順周期性”,比如:

►房地產部門本身是順周期性很強的部門。房地產價格與信貸相互加強(金融周期),在上行時期韌性很強,在下行時期要扭轉也不容易。我們在《新角度拆解住房需求——來自公積金貸款的證據》中指出,需求相對有韌性的是非首套房需求,但這部分需求佔整個住宅購置需求的10-20%左右,對總量難以形成非常大的拉動。

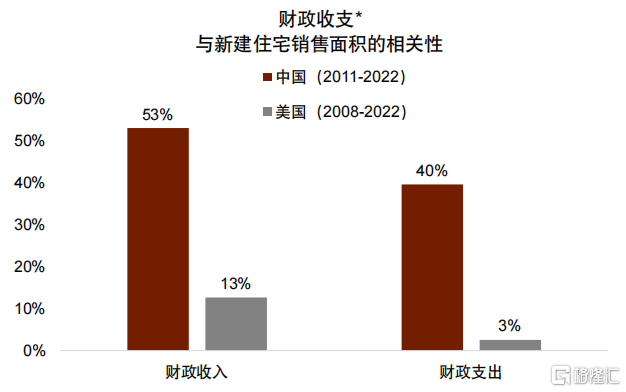

►中國地方財政也帶有順周期性。由於土地收入對地方財政影響較大,所以房地產的順周期性會通過財政收入而被放大。2011年以來,中國財政收入與支出(合並一般公共預算與政府性基金預算、合並中央與地方財政)跟房地產銷售面積的相關性分別達到53%、40%(圖表4)。

►銀行部門本身也有一定的順周期性,對於股份行、中小銀行來說尤其如此。銀行作爲市場化的金融機構,雖然有一定的空間可以進行逆周期的操作,但同時也有順周期屬性,在風險上升的背景下,銀行緊信用的動機上升。

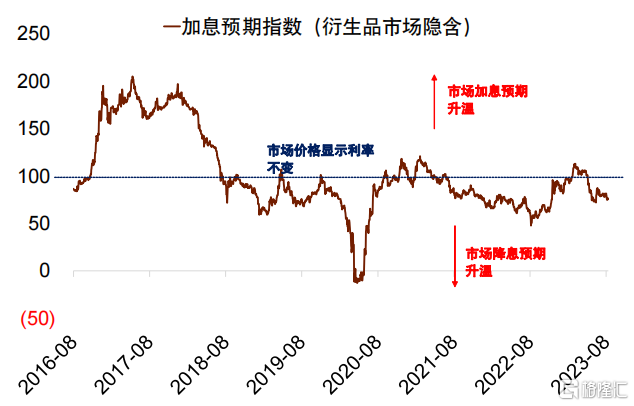

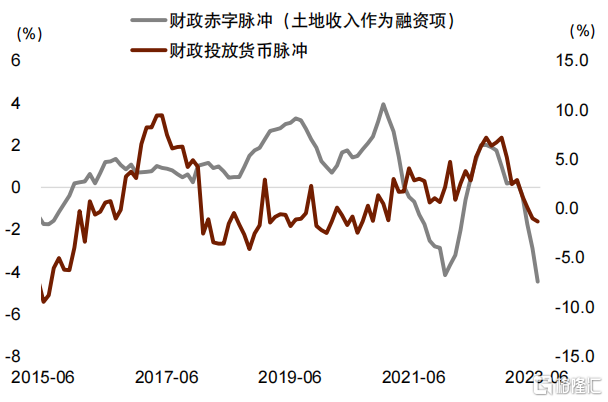

衍生品市場已經开始計入降息預期,接下來需要關注的是逆周期性更強的政策加碼,比如中央財政的擴張、以及政策性銀行等准財政工具的擴張。根據我們計算的中國央行加息預期指數,在央行調降政策利率後,市場上仍然存在一定的降息預期(圖表5)。但由於風險溢價的上升,溫和降息對經濟基本面的改善可能難顯著。更重要的是財政政策,尤其是中央財政和政策性銀行等准財政工具的擴張。從截至2023年6月的數據來看,無論是從財政投放貨幣還是從財政赤字的角度來看,逆周期的力量還有加碼空間(圖表6)。

圖表1:7月社融同比明顯下降,居民及企業中長期貸款均同比明顯少增

資料來源:Wind,中金公司研究部

圖表2:7月小微企業的融資利率甚至可能小幅上升

資料來源:Wind,中金公司研究部

圖表3:近期風險溢價的上升可能還在加快

資料來源:Wind,中金公司研究部

圖表4:中國財政跟樓市的相關性較強

資料來源:Wind,中金公司研究部

圖表5:市場已經計入一定的降息預期

資料來源:Wind,中金公司研究部

圖表6:逆周期力量待加大

資料來源:住房和城鄉建設部,財政部,中國人民銀行,Wind,中金公司研究部

本文摘自:中金於2023年8月11日已經發布的《從順周期到逆周期 | 7月金融數據點評》;分析員 :周彭 SAC 執業證書編號:S0080521070001 SFC CE Ref:BSI036;黃文靜 SAC 執業證書編號:S0080520080004 SFC CE Ref:BRG436;張文朗 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:從順周期到逆周期

地址:https://www.iknowplus.com/post/22690.html