融資低預期背後的三個信號

事件

8月11日,央行公布7月貨幣金融數據:新增人民幣貸款3459億元、同比少增3498億元;新增社融5282億元、同比少增2703億元;社融存量增速8.9%、較上月回落0.1個百分點;M2同比增速10.7%、較上月回落0.6個百分點。

融資中的三個信號:信貸低預期、居民端融資延續走弱、M1繼續下滑

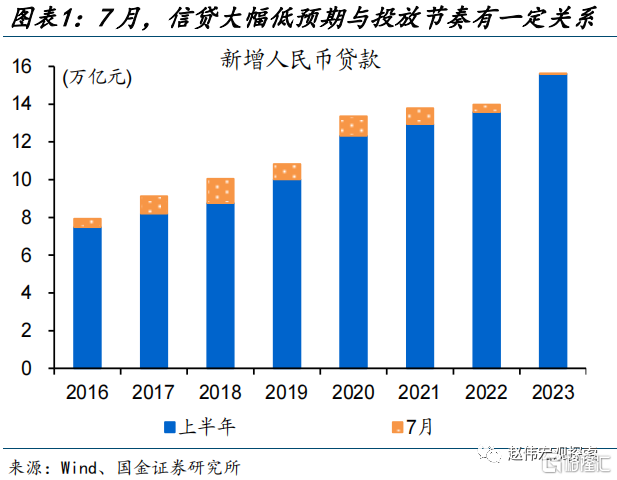

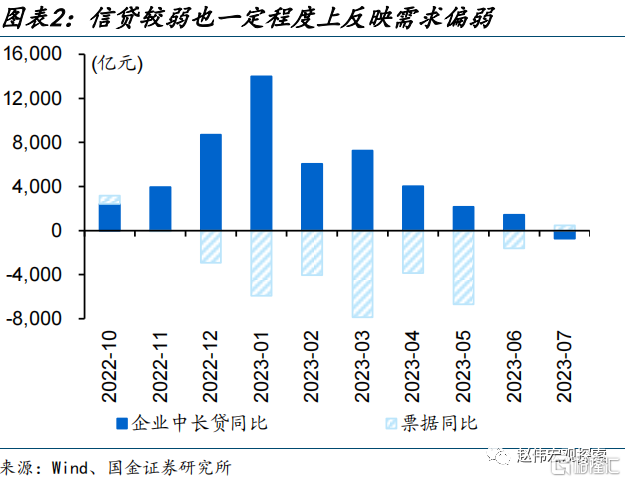

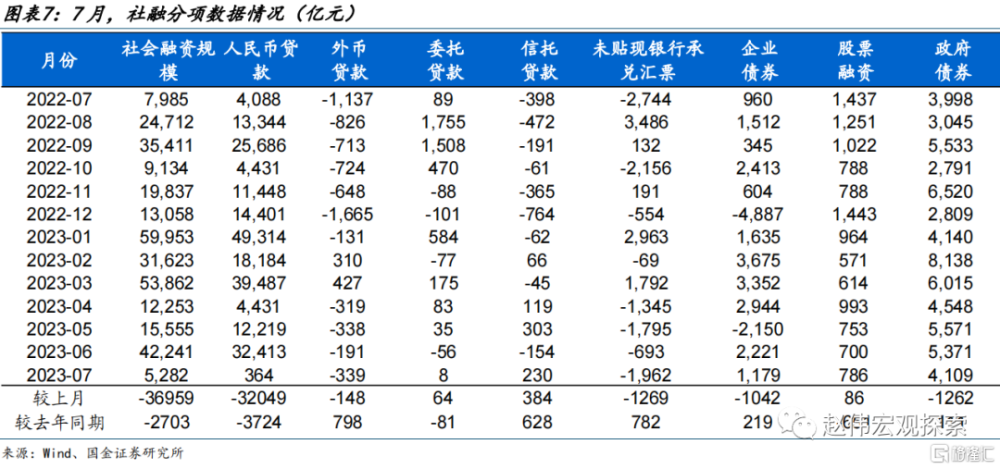

信號一:信貸低預期、或與投放節奏有一定關系,也或反映出需求尚待進一步修復。7月,新增社融5282億元、同比少增超2500億元,主因信貸拖累。其中,7月新增人民幣貸款364億元、同比少增超3700億元,與信貸投放節奏等有關、上半年人民幣貸款同比多增近1.6萬億元,也或反映實體需求尚待進一步修復、7月票據“衝量”有所顯現。

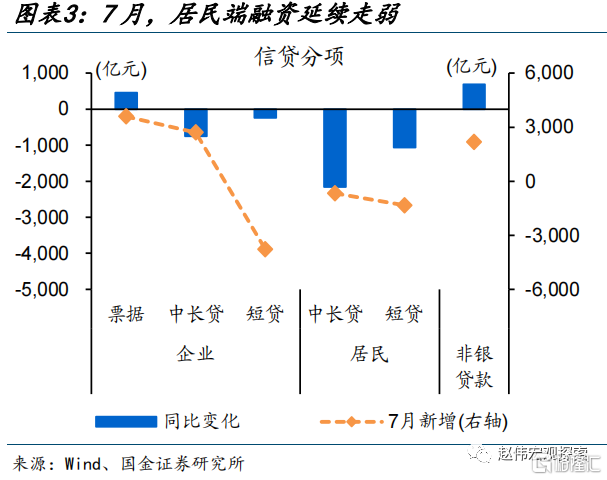

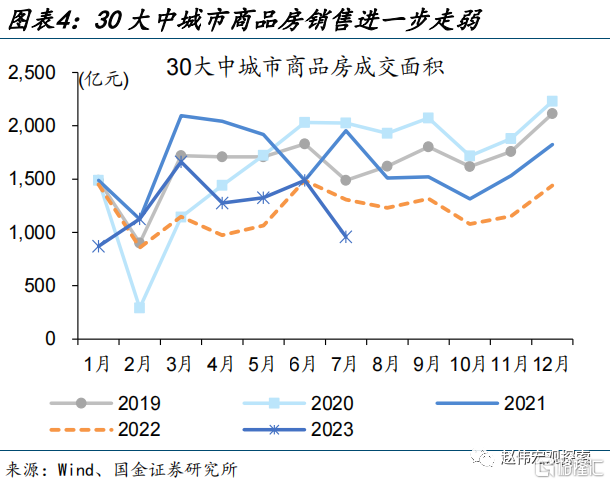

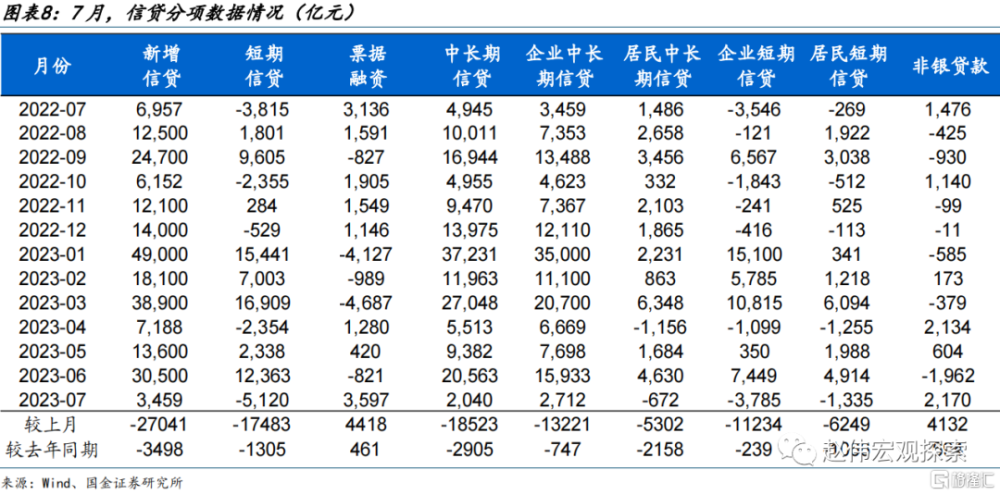

信號二:居民端融資延續走弱,地產等相關“松綁”政策效果還待進一步跟蹤。分部門看,7月新增企業貸款同比少增520億元左右、變化不大,居民信貸同比少增超3200億元,尤其是居民中長貸轉負至-672億元、或指向商品房銷售依然偏弱,新增居民短貸也相對偏弱、或與部分房貸“過橋”影響消退等有關。

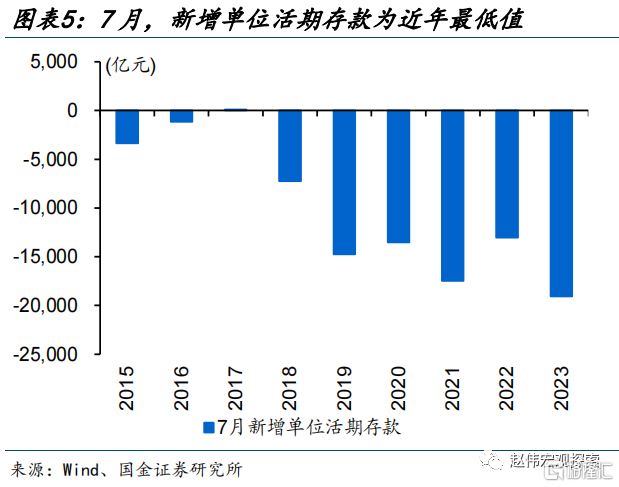

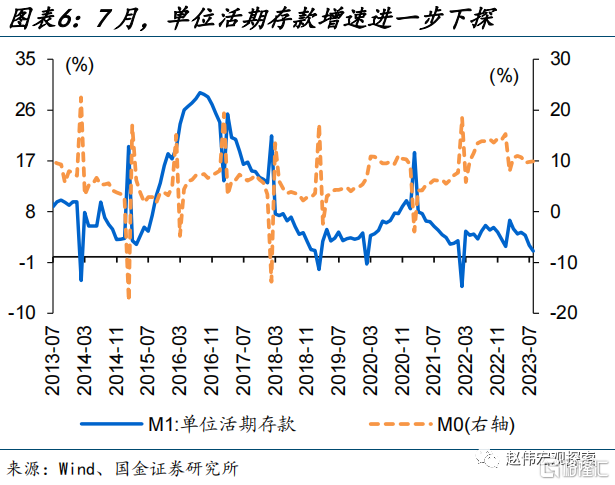

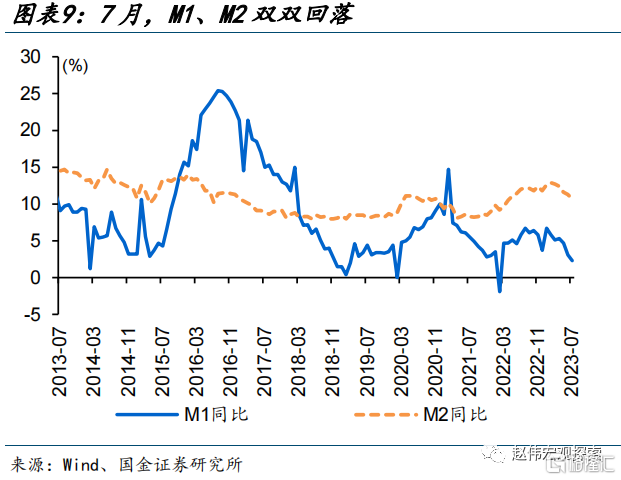

信號三:M1延續回落、受單位活期存款拖累明顯,或指向企業信心還待進一步修復。7月,MI同比2.3%、較上月回落0.8個百分點,與一定基數效應有關。拆分來看,M0同比小幅回升0.1個百分點,而單位活期存款同比延續回落、較上月回落1個百分點至1.02%,或指向企業資金活化動力相對偏弱。

常規跟蹤:社融低預期、主因信貸拖累,M1、M2雙雙回落

社融低預期、主因信貸拖累。7月,新增社融5282億元、不及預期一半,同比少增2703億元;存量增速較上月回落0.1個百分點至8.9%。分項中,新增人民幣貸款364億元,單月增量爲2006年以來同期新低;其他分項變化不大,6月政府債券、企業債券同比多增100億元至200億元左右,非標融資同比少減1300億元左右。

信貸分項中,企業、居民端雙雙走弱。7月,新增信貸3459億元、同比少增3498億元。其中,居民中長貸、短貸雙雙轉負至-672億元和-1335億元;新增企業中長貸2100億元左右、同比少增750億元左右,企業短貸同比多減超200億元,票據“衝量”有所顯現、同比多增460億元以上。

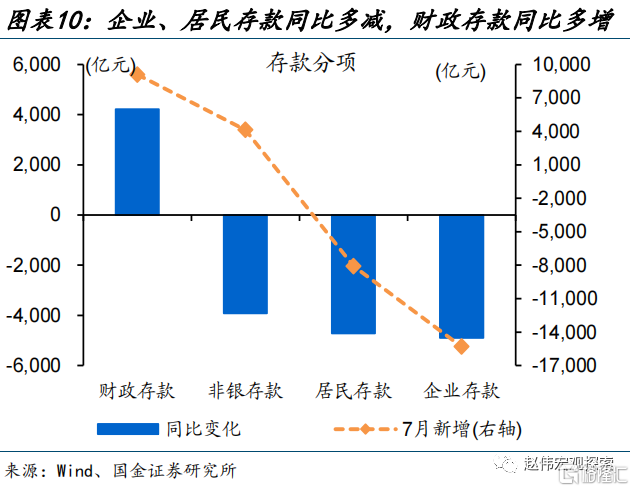

M1、M2雙雙回落。7月,M1同比回落0.8個百分點至2.3%,其中,M0同比小幅回升0.1個百分點、而單位活期存款進一步回落1個百分點。M2同比回落0.6個百分點至10.7%。分項中,企業、居民存款同比多減超4500億元,與存款利率下調等有關,財政存款同比多增超4200億元、指向財政支出有待加快。

風險提示

政策落地效果不及預期,疫情反復。

正文

融資低預期的背後?

信號一:信貸低預期、或與投放節奏有一定關系,也或反映出需求尚待進一步修復。7月,新增社融5282億元、同比少增超2500億元,主因信貸拖累。其中,7月新增人民幣貸款364億元、同比少增超3700億元,與信貸投放節奏等有關、上半年人民幣貸款同比多增近1.6萬億元,也或反映實體需求尚待進一步修復、7月票據“衝量”有所顯現。

信號二:居民端融資延續走弱,地產等相關“松綁”政策效果還待進一步跟蹤。分部門看,7月新增企業貸款同比少增520億元左右、變化不大,居民信貸同比少增超3200億元,尤其是居民中長貸轉負至-672億元、或指向商品房銷售依然偏弱,新增居民短貸也相對偏弱、或與部分房貸“過橋”影響消退等有關。

信號三:M1延續回落、受單位活期存款拖累明顯,或指向企業信心還待進一步修復。7月,MI同比2.3%、較上月回落0.8個百分點,與一定基數效應有關。拆分來看,M0同比小幅回升0.1個百分點,而單位活期存款同比延續回落、較上月回落1個百分點至1.02%,或指向企業資金活化動力相對偏弱。

常規跟蹤:社融低預期、主因信貸拖累,M1、M2雙雙回落

社融大幅低預期、主因信貸拖累。7月,新增社融5282億元、不及預期一半,同比少增2703億元;存量增速較上月回落0.1個百分點至8.9%。分項中,新增人民幣貸款364億元,單月增量爲2006年以來同期新低;其他分項變化不大,6月政府債券、企業債券同比多增100億元至200億元左右,非標融資同比少減1300億元左右。

信貸分項中,企業、居民端雙雙走弱。7月,新增信貸3459億元、同比少增3498億元。其中,居民中長貸、短貸雙雙轉負至-672億元和-1335億元;新增企業中長貸2100億元左右、同比少增750億元左右,企業短貸同比多減超200億元,票據“衝量”有所顯現、同比多增460億元以上。

M1、M2雙雙回落。7月,M1同比回落0.8個百分點至2.3%,其中,M0同比小幅回升0.1個百分點、而單位活期存款進一步回落1個百分點。M2同比回落0.6個百分點至10.7%。分項中,企業、居民存款同比多減超4500億元,與存款利率下調等有關,財政存款同比多增超4200億元、指向財政支出有待加快。

風險提示

1、政策落地效果不及預期。

2、疫情反復。

注:國金證券於2023年08月11日發布的《融資低預期的背後?》

分析師:趙 偉(執業S1130521120002)zhaow@gjzq.com.cn;馬潔瑩(執業S1130522080007)majieying@gjzq.com.cn

標題:融資低預期背後的三個信號

地址:https://www.iknowplus.com/post/22689.html