降息預期修正到位了嗎?

核心觀點

今年以來,債市長端利率震蕩上行,原因在於連續降息預期被打消,對長端進行重定價。而降息預期的收斂,主要有以下幾個原因:①央行對於降准降息的態度趨於謹慎;②地產企穩,降息必要性下降;③財政發力,貨幣再寬松的邊際效應或有限。

3月13日,中國人民銀行黨委召开擴大會議,重申今年將“擇機降准降息”,降息仍有必要,只是時機或有所推後。國海證券認爲,債市連續降息逐步被打消,目前定價一輪降息預期較爲合理。

從期限利差的角度看,2024年前三季度10年國債與OMO利率的利差在50-60BP之間波動。若債市計入一輪降息預期,OMO利率由1.5%下降到1.3%,則10年國債波動區間或在1.8-1.9%之間。

從利率絕對點位來看,2024年12月政治局會議召开時,市場已隱含一輪降息預期。以此爲參照,目前在一輪降息預期下,利率點位仍有調整空間。

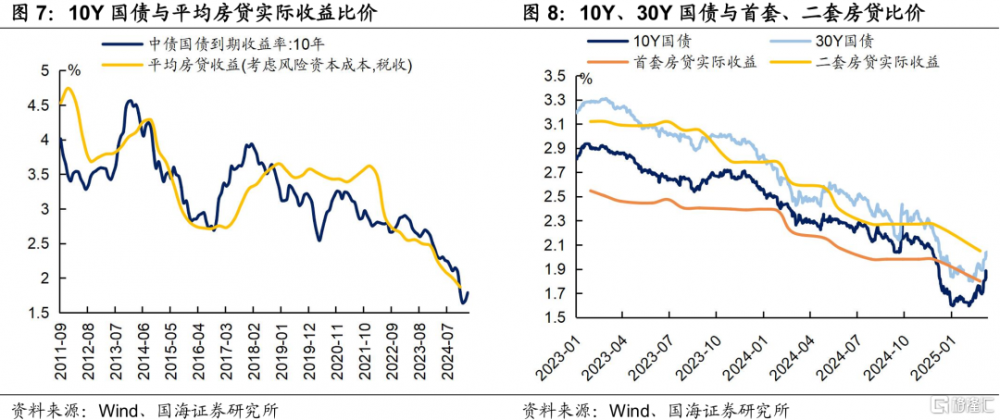

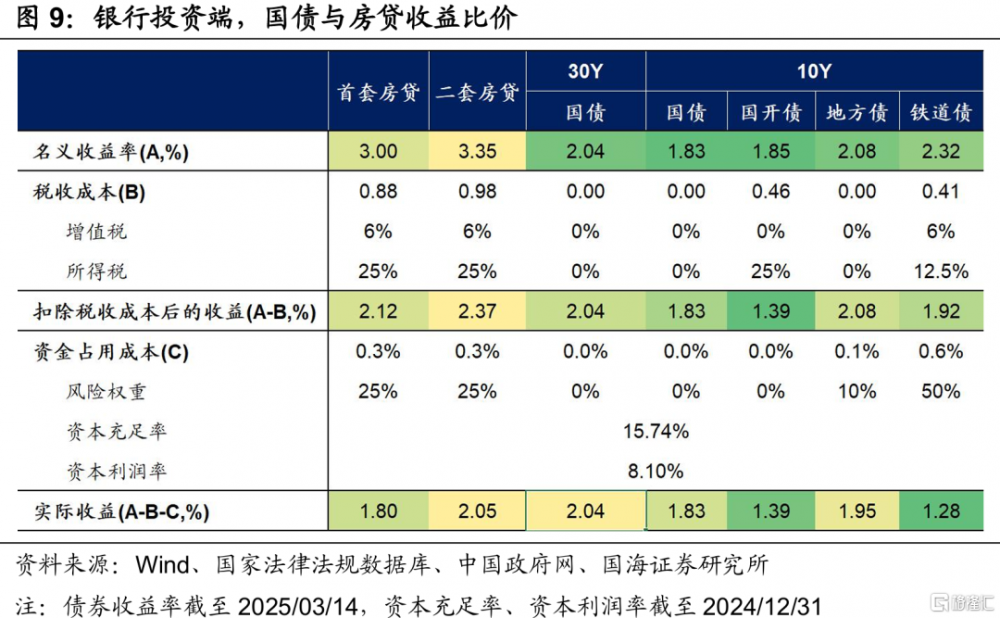

從信貸比價的角度看,10Y和30Y國債收益率與房貸實際收益強相關。近期經債市調整之後,長端利率與信貸比價回歸到合理區間。

綜上所述,隨着連續降息預期被打消,長端利率調整,短期內利率也難以到達前低位置,預計10年國債調整到1.90%左右、30年國債2.10%左右時,債市賠率凸顯,機構交易意愿上升、配置盤下場,屆時債市或迎來企穩。

正文

近期,債市降息預期收斂,疊加資金面收緊,導致市場對利率債定價再修正,債市進入震蕩調整狀態。降息預期爲何收斂,債市調整是否到位?本文將對此進行分析。

1、降息預期收斂的重定價

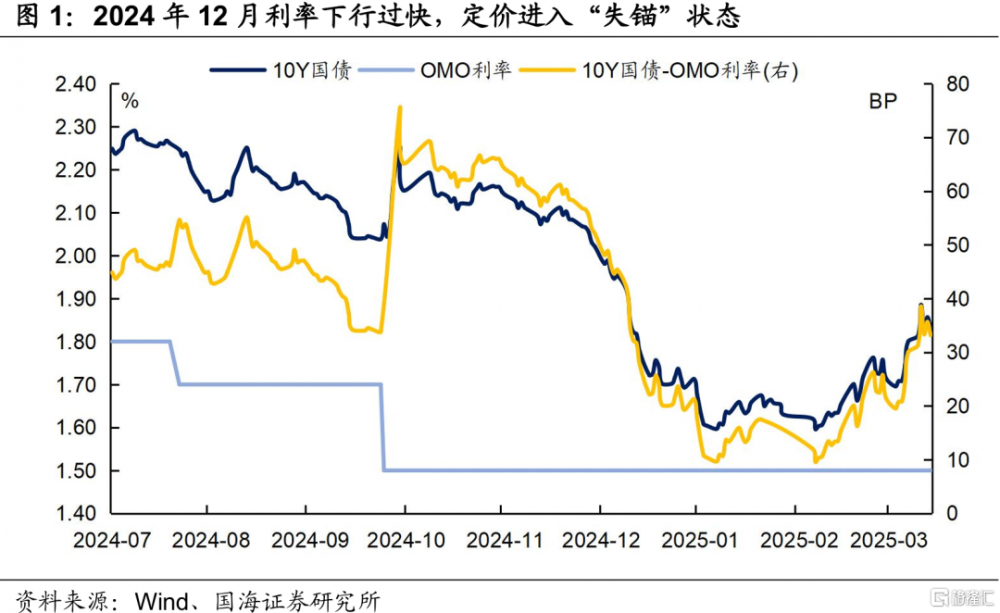

2024年12月政治局會議後,利率定價進入“失錨”狀態。2024年12月9日政治局會議召开,盤後發布的會議公告中關於貨幣政策的表述,由之前“穩健的貨幣政策”變爲“適度寬松的貨幣政策”,表態更爲積極。市場對此反映強烈,利率搶跑、下行速度加快,其定價也進入“失錨”狀態,10年期國債與OMO利率的利差一度收窄到10BP以內。

今年以來,債市長端利率震蕩上行,原因在於降息預期收斂對長端進行了重定價。而降息預期的收斂,主要有以下幾個原因:

①央行對於降准降息的態度趨於謹慎。自2024年貨幣政策第四季度例會以來,央行對於貨幣寬松的態度變爲“擇機降准降息”,對於寬松落地的時點更加謹慎。今年开年以來,市場期待的降准降息也遲遲未落地,貨幣寬松預期开始修正。

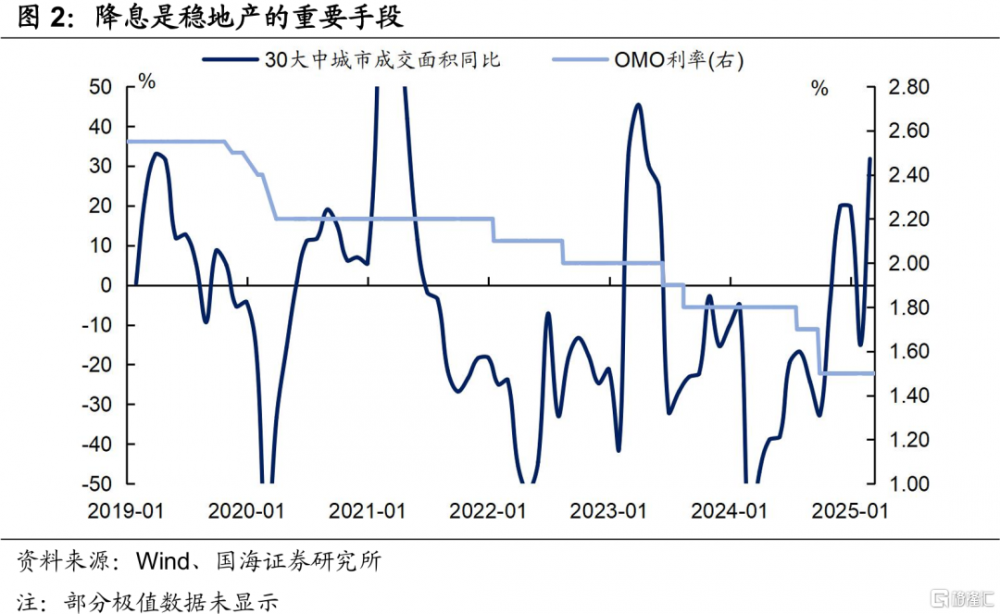

②地產企穩,降息必要性下降。降息是穩地產的重要手段,降息可以直接減少居民購房的還款負擔,提振消費意愿、促進地產市場止跌回穩。2021年下半年以來,地產市場走弱,降息政策落地進行對衝。

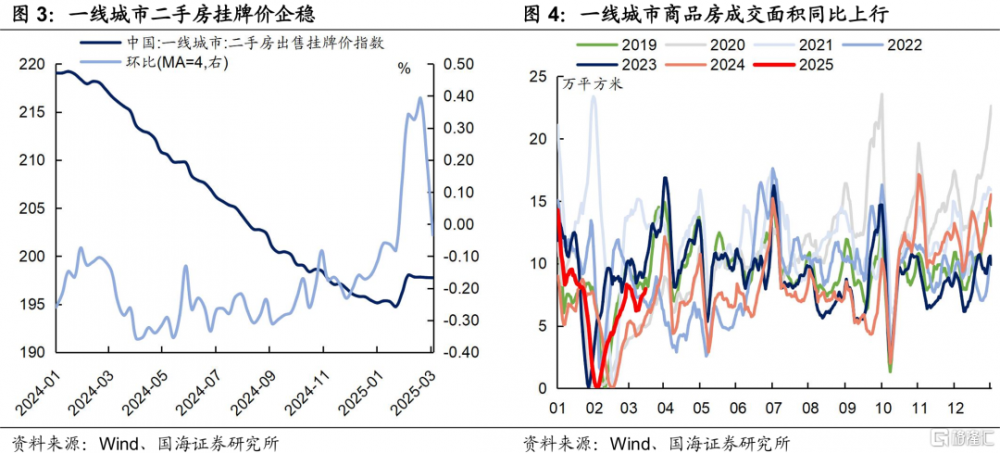

今年以來,地產市場有所回暖,但出現明顯分化。一线城市成交面積同比上行,同時價格也出現企穩信號,2025年2月以來,一线城市的二手房掛牌價指數有所上漲。二三线城市的房價則仍在下跌。實際上,一线城市的地產市場需求較強,降息對其提振作用較爲明顯,而二三线城市地產市場走弱,後續或可通過收儲等政策應對。因此,在一线城市地產逐步企穩的當下,降息的必要性下降。

③財政發力,貨幣再寬松的邊際效應或有限。今年兩會的政府報告工作中,提出赤字率由去年的3%上升到今年的4%,也創下歷史新高。目前財政加力,貨幣再寬松的邊際效應可能也較爲有限。

2、降息預期修正到位了嗎?

前文中提到,受到政治局會議“適度寬松貨幣政策”表態影響,2024年末-2025年初,債市計入過多降息預期,10年期國債利率一度下行至1.6%,實際上該點位計入了兩次降息預期。3月13日,中國人民銀行黨委召开擴大會議,重申今年將“擇機降准降息”,降息仍有必要,只是時機或有所推後。國海證券認爲,債市連續降息逐步被打消,目前定價一輪降息預期較爲合理。

從期限利差的角度看,2024年前三季度,10年國債利率與OMO利率的利差大概在50-60BP之間波動。如果債市計入一輪降息預期,OMO利率由1.5%下降到1.3%,則10年國債波動區間或在1.8-1.9%之間。

從利率絕對點位來看,2024年12月9日政治局會議召开時,10Y國債利率爲1.92%,30Y國債利率爲2.12%,但實際上,此時利率已經隱含一輪降息預期。國海證券也在2024年12月2日的《跨年行情如何演繹?》報告中提到“目前交易盤面偏強,市場交易一輪降息預期”。在一輪降息預期下,目前利率點位仍有調整空間。

從信貸比價的角度看,10Y和30Y國債收益率與房貸實際收益強相關。對於商業銀行自營而言,貸款與中長利率債是可相互替代的資產,兩者收益的聯動性高。2023年以來,10Y國債收益率整體在首套、二套房貸的實際收益之間波動,30Y國債則圍繞二套房貸的實際收益上下波動。

2024年12月長端利率下行斜率加大,10Y和30Y國債收益率向下突破與房貸收益的合理比價區間,近期在調整行情下,截至3月14日,10Y國債收益率爲1.83%,略高於首套房貸實際收益;30Y國債收益率爲2.04%,與二套房貸實際收益基本持平,經調整之後,長端利率與信貸比價回歸到合理區間。

綜上所述,一线城市地產市場逐步企穩,降息的必要性和緊迫性或有下降,連續降息預期被打消,造成長端利率調整,短期內利率難以到達前低位置,預計10年國債調整到1.90%左右、30年國債2.10%左右時,債市賠率凸顯,機構交易意愿上升、配置盤下場,屆時債市或迎來企穩。

風險提示:中國央行貨幣政策不及預期,金融監管超預期,利率波動風險,通脹超預期,信貸超預期,流動性波動超預期,匯率波動超預期,估算結果僅供參考,以實際爲准。

注:本文來自國海證券2025年3月17日發布的《降息預期修正到位了嗎?》,分析師:靳毅 S0350517100001;馬聞倬 S0350124070011

標題:降息預期修正到位了嗎?

地址:https://www.iknowplus.com/post/202789.html