AI進化論:DeepSeek橫空出世,各行業智能化發展展望

在AI進化論系列的前序報告中,我們深度分析了DeepSeek的創新技術,並探討了算力硬件的需求變化。DeepSeek深度挖掘算法、軟件、硬件間的協同優化,通過工程創新帶來了顯著的成本優勢與領先的綜合性能。同時,其开源策略降低了下遊應用獲取AI前沿技術的難度,我們預期中國產業應用有望受益,實現“AI+”的快速商用落地助力企業降本增效。

摘要

DeepSeek的“鮎魚效應”帶動AI大模型“普惠潮”,數字化程度高的產業有望快速應用相關技術。2025年初,DeepSeek憑借开源大模型DeepSeek-V3與R1系列,以低成本、高性能優勢,在全球引發大模型平權浪潮。隨後,OpenAI宣布GPT-5調整產品战略,免費版ChatGPT用戶將獲得“標准智能設置”下的“無限聊天權限”;百度也宣布其計劃在未來幾個月陸續推出文心大模型4.5系列,並於6月30日起正式开源。AI大模型作爲人工智能的裏程碑技術,能夠理解、分析、生成各種類型的數據,其技術特性與高數字化環境的核心需求高度契合。我們認爲AI大模型助力下的降本增效有望使其在數字化程度高的產業實現裂變式應用。

中國制造業具有體系全、品種多、規模大的突出優勢,有望成爲“AI+制造業”的全球領頭羊。在工業品類方面,根據工信部,中國是唯一擁有聯合國產業分類中全部工業門類的國家,在500種主要工業產品中,中國有220多種產品產量位居全球第一。在規模方面,根據國新辦,2024年,中國工業增加值40.5萬億元,制造業總規模連續15年保持全球第一。中國工業增加值已超美國、日本、德國之和。根據聯合國,中國制造業產值的全球佔比有望由2000年的6%提升至2030年的45%,規模優勢有望延續。此外,中國制造業高質量發展,積極探索數字化轉型,其中汽車、家電制造、流程工業的數字化水平高,有望率先實現“AI+”應用。

機會初探:我們認爲中美在以信息技術爲關鍵支撐的行業(互聯網、傳媒、金融服務、教育、醫藥等)積累了豐富的經營數據,AI可以激發其效益潛能,新應用有望快速部署;另外,中國在制造業具有獨特優勢,其中汽車、家電、消費電子等離散制造業、石化、化工等流程工業的數字化程度較高,爲AI快速應用奠定了基礎。

風險

AI大模型創新、AI大模型成本下降、AI大模型應用落地進展不及預期。

AI大模型持續迭代

產業應用迎質變時刻

大模型技術快速迭代,性能提升加速產業應用落地

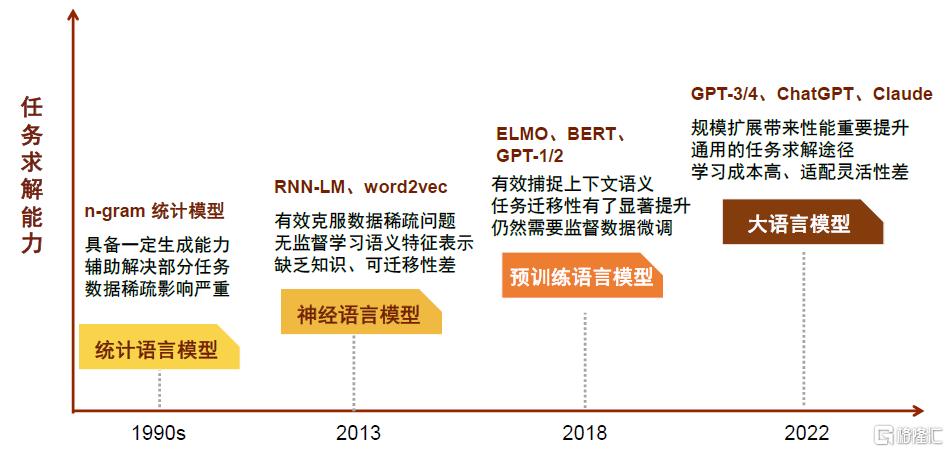

AI 大模型堪稱 AI 發展歷程中特定階段的卓越結晶,它深度融合了過往多年間湧現的各類 AI 技術,並持續進行改進、擴展和創新。在海量優質數據以及充足算力的支持下,基於大模型的AI技術取得了令人矚目的顯著成果。AI大模型以大規模參數構建神經網絡,具有強大的計算和學習能力,適應不同的業務場景和語言環境,並通過學習和推理來完成各種任務,實現高效、准確的語義理解和應用。隨着算力增強及數據量快速增長,百億級乃至千億級參數的語言模型不斷被推出。這些模型不僅在NLP領域成績斐然,還逐步滲透至計算機視覺、多模態融合等更爲廣泛的領域。2023年,GPT-4發布,參數量高達1.8萬億,能夠完成從文本生成到代碼編寫的多種任務,展現了強大的語言理解和生成能力,帶來了跨模態能力的升級。2024年12月至2025年1月,DeepSeek相繼开源旗下的V3和R1模型,憑借混合專家模型(MoE架構)等技術創新,帶來了卓越的性能與成本優勢,引發了全球對AI大模型發展的廣泛關注。我們認爲大模型作爲人工智能技術的重要裏程碑,其出現體現了AI在理論、工程和應用層面的綜合積累與突破。隨着大模型相關創新研究、產品不斷湧現,各行各業對其關注度日漸提升,其應用前景廣泛。

圖表1:大語言模型給智能分析帶來全新的可能

資料來源:趙鑫,李軍毅,周昆,唐天一,文繼榮《大語言模型》,2024年12月,中金公司研究部

圖表2:大語言模型發展時間线

資料來源:趙鑫,李軍毅,周昆,唐天一,文繼榮《大語言模型》,2024年12月,中金公司研究部

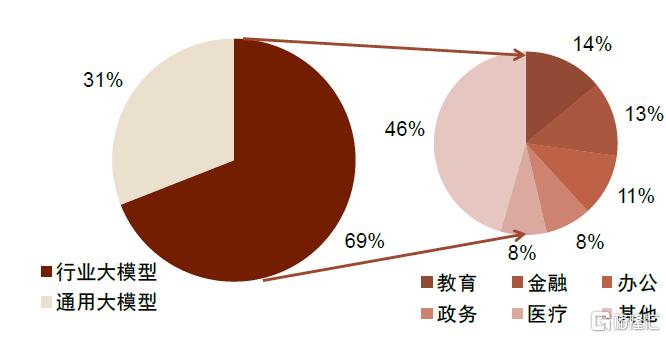

AI大模型應用場景豐富,行業大模型可以滿足多樣化專業需求,佔比提升。據前瞻產業研究院、首鋼基金CANPLUS、華爲雲等聯合發布的《2024年中國AI大模型場景探索及產業應用調研報告》,截至2024年7月30日,中國已備案大模型197個,其中69%爲行業大模型(教育、金融、辦公、政務、醫療五個應用領域佔比過半),31%爲通用大模型;2024年新增備案大模型126個,其中行業大模型佔比高達83%,且類型愈加豐富。我們認爲行業大模型佔比提升,主要由於基礎技術的進步爲行業大模型的訓練和开發提供了堅實的技術基礎,而終端應用多樣化催生了個性化的需求。隨着大模型技術持續突破,我們預計行業大模型的佔比有望繼續提升。

圖表3:中國備案大模型類型

注:統計時間截至2024年7月30日

資料來源:《2024年中國AI大模型場景探索及產業應用調研報告》(前瞻產業研究院、首鋼基金CANPLUS、華爲雲聯合於2024年4月發布),中金公司研究部

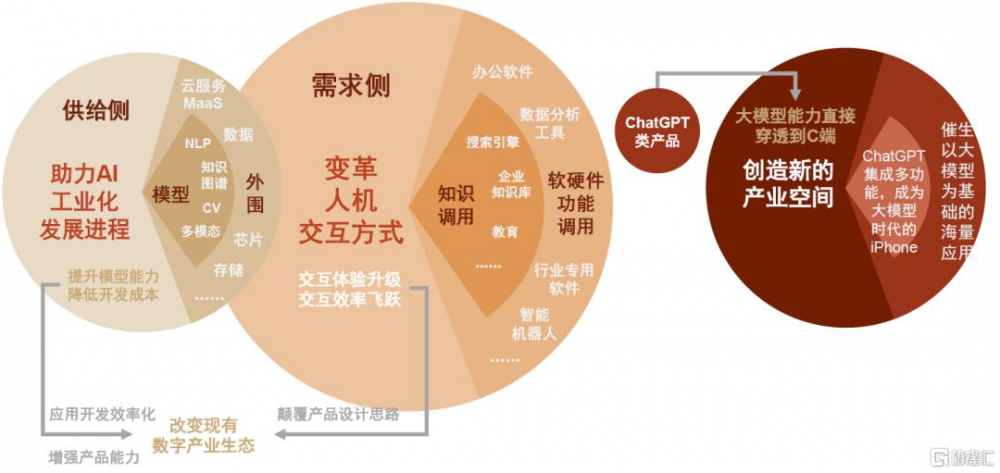

大模型开啓企業數據價值釋放新徵程,數字化程度高的產業有望快速應用

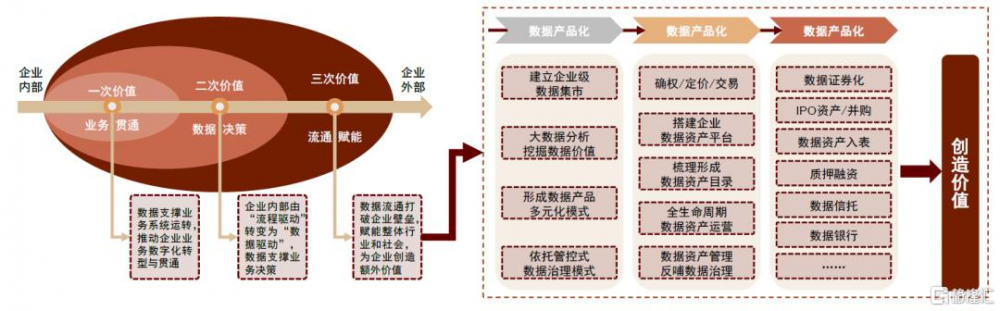

數據要素是數字經濟時代下的新型生產要素,其創造的價值由企業內部延伸至企業外部,而AI大模型有望充分發揮數字要素的價值。在數據從企業內部流向外部的過程中,能夠創造出三次關鍵價值:其一,數據作爲有力支撐,助力業務實現全面貫通;其二,數據能夠推動企業進行數智化決策,提升決策的科學性與精准性;其三,數據資源通過流通交易,爲社會賦能,創造出額外的價值。我們認爲依托於海量的高質量數據,企業可以通過“大數據+大算力+強算法”結合釋放企業數據價值,提升企業運營效率,還可通過开放API或行業解決方案等方式將價值外溢至產業鏈上下遊。

圖表4:數據要素價值創造過程

資料來源:《2024年中國AI大模型場景探索及產業應用調研報告》(前瞻產業研究院、首鋼基金CANPLUS、華爲雲聯合於2024年4月發布),中金公司研究部

AI大模型有望賦能數字化行業程度較高的產業應用。數字化程度高的行業有望受益於AI大模型的發展,主要原因包括:1、部署效果來看,1)數據層面:高數字化場景積累的結構化數據(如生產日志、醫療影像)爲模型訓練提供高質量輸入;2)技術層面:數字化程度高的企業具有更先進的IT系統、技術支持人員,算力基礎設施成熟,AI大模型可以與其現有數字化系統兼容,無縫集成ERP、CRM等企業管理系統,通過API調用實現數據交互與流程聯動;2、使用效益來看,1)提升溝通效率:AI大模型作爲組織內部和外部的溝通工具,幫助員工、客戶、合作夥伴等進行快速、准確、友好的交流;2)流程優化:AI大模型通過自動化流程(如代碼生成、質檢、合同審核、智能客服)顯著降低人力成本並提升業務效率,爲數字化程度高的行業帶來更高效益;3)支持關鍵決策:AI大模型通過知識抽取與推理能力(如分析市場趨勢、優化投資策略),幫助企業在數據驅動的競爭中快速響應,做出決策;4)增強組織的創新能力:AI大模型可以生成有價值、有啓發性的建議,激發創新靈感。

圖表5:AI大模型有望改變數字產業生態

資料來源:艾瑞咨詢,中金公司研究部

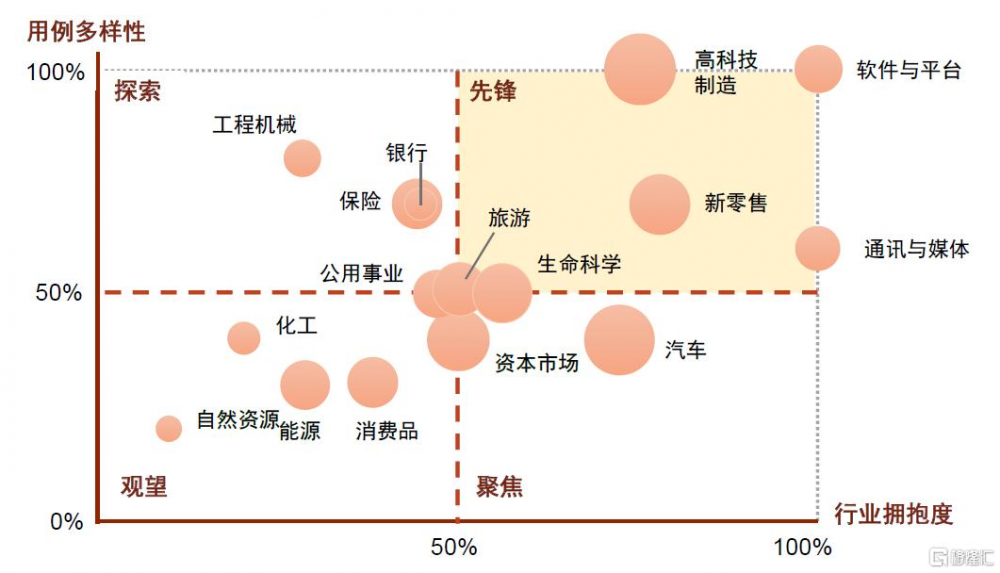

在數字化率較高的行業,AI技術應用呈加速之勢。從AI的行業擁抱程度(入圍全球3000強的公司中,行業內披露的Advanced AI應用案例的公司佔所有公司比例)、AI應用場景的多樣性(行業內應用Advanced AI的種類/總的類別的比例)兩個維度去評估,我們發現數字基礎較好、數字化程度較高的行業(圖6中的先鋒行業:軟件與平台、高科技制造、通訊與媒體、新零售等)在AI大模型應用中呈現領先之勢。

►以第二產業中的高科技制造行業爲例,我們看到其數字化水平提升的成效斐然。根據中國信通院發布的《全球數字經濟發展研究報告(2024)》,截至2023年12月底,我國制造業重點領域數字化水平快速提升,關鍵工序數控化率、數字化研發設計工具普及率分別達到62.2%和79.6%,分別是2013年的1.5和2.3倍。我們認爲高端制造業數字化進程加速,這爲AI大模型在該領域的應用築牢根基,如圖6所示,其Advanced AI的行業擁抱度在2024年達到約75%,且2023-2024年區間內提升較快。

此外,我們發現2023至2024年期間,AI的擁抱程度邊際增幅較大的行業主要爲數字化程度較高、或數字化滲透率提速較快的行業(見圖6中的氣泡較大的行業:高科技制造、汽車、資本市場、旅遊、新零售、生命科學等)。

►以第二產業中的汽車行業爲例,我們認爲行業變革的上半場聚焦數字化,這爲下半場的智能化升級做了鋪墊。根據華爲官網,其已與東風汽車、長安汽車、江汽集團等車企展开數字化、智能化合作。長安汽車通過打造數字底座,其成功實現了數智工廠的全聯接,12000+台設備、200+座工廠的海量生產數據得以“流動”,制造效率也綜合提升了20%。我們認爲汽車行業搭建制造數字化开發平台是其構建智能化生產系統的基礎,數字化程度快速提升的汽車行業有望加速落地AI應用。

►第三產業中的金融/資本市場行業屬於信息密集型行業,由於該行業風險規避及強監管的屬性,其行業擁抱度在2023-2024年增幅較大,但仍然只有約50%。我們認爲金融行業應用大模型有數據優勢,隨着AI大模型“智能化”水平提升,金融行業應用大模型的步伐有望大幅加快。金融行業日常運轉中會產生海量數據,涵蓋客戶信息、交易記錄、市場行情等各個維度,爲AI大模型提供了豐富的“養料”。而AI大模型強大的數據分析、模式識別、預測評估能力有望助力於金融業務的風險評估、決策效率、精准營銷等場景。根據IDC數據,2024年,中國金融行業AI與生成式AI的投資規模達到196.94億元,預計到2027年有望達到415.48億元,增幅達111%。此外,東方財富董事長其實近日表示,金融行業正系統性的擁抱AI。我們認爲AI大模型的推理准確性提升後,或可以更充分的滿足金融行業在管控、合規、安全層面的要求,AI應用空間可期。

過去,人工智能已經被廣泛應用於軟件與平台、通訊與媒體、高科技制造等行業。我們認爲,未來隨着AI大模型性能持續突破、價格不斷下探,其應用場景有望愈發豐富,我們建議關注AI在數字化程度較高產業的應用機會。

圖表6:2023-2024年,中國不同行業大型企業對Advanced Al的應用趨勢

注:Advanced AI指利用深度學習、自然語言處理(NLP)、多模態學習和生成式人工智能(GenAI)等先進AI技術,以模擬、理解或增強人類的認知功能,實現自動化和智能決策的技術系統,如自動駕駛,視頻生成,醫療診斷等。本研究針對的是入圍全球3000強(G3000)的中國企業。橫軸擁抱度衡量的是行業內披露了Advanced AI應用案例的公司佔比;縱軸用例多樣性衡量的是行業應用Advanced AI的種類/總的類別的比例;氣泡大小代表行業擁抱度在2023年4月1日―2024年4月1日間的增幅。

資料來源:Moody’s News Edge data,埃森哲,中金公司研究部

DeepSeek技術平權,大模型降本增效帶動行業應用快速落地

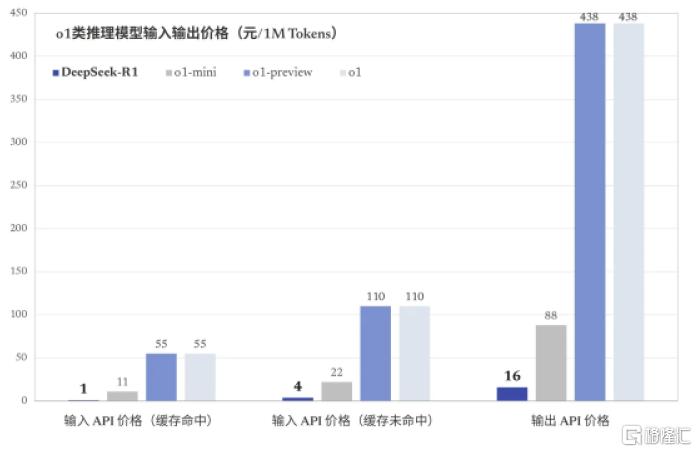

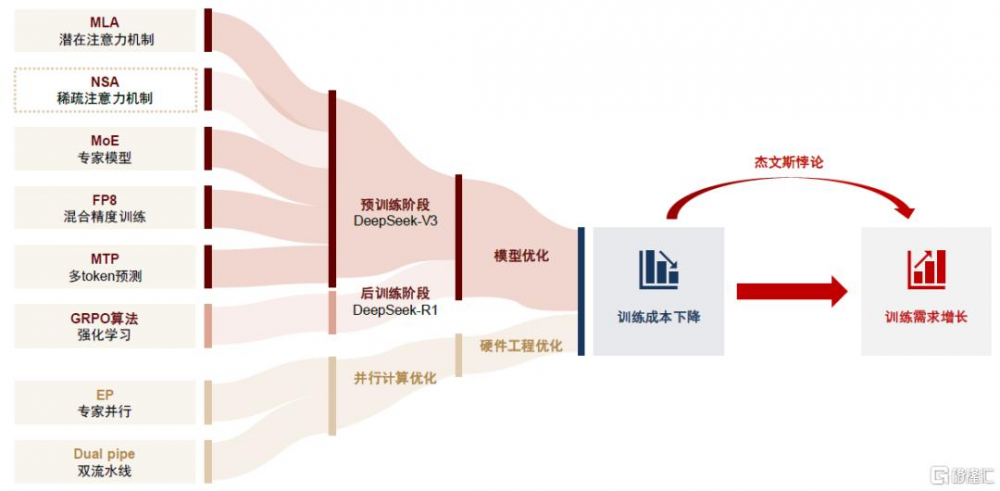

DeepSeek模型創新帶來成本大幅下探,倒逼AI大模型廠家紛紛調整技術與價格。構建人工智能大模型通常需要高昂的費用,比如要投入大量資金購买GPU等算力資源、需要海量數據,以及聘請專業領域人才。而DeepSeek通過模型層技術創新,如在MLP層引入稀疏化的MoE架構,引入FP8精度訓練,採用MTP(多token生成)優化訓練效率,獨創GRPO算法等方式,大幅減少算力开銷,在成本控制方面卓有成效。DeepSeek的V3版本模型單次訓練成本557萬美元,耗時低於兩個月,以僅1/10訓練成本消耗便獲得了與海外領先模型GPT-4o對標的能力,此外,DeepSeek通過對V3同一基礎模型的後訓練,獲得了能力對齊GPT-o1的R1模型。DeepSeek將推理成本推動到每百萬tokens1元,推理成本大幅下探。DeepSeek採用MIT开源協議,允許企業免費商用和二次开發,同時,在最新“开源周”,DeepSeek陸續开源了FlashMLA、DeepEP、DeepGEMM、並行優化策略等項目,涉及大模型推理框架、MoE模型、FP8計算性能等方面提升,降低了前沿AI技術的獲取門檻。在DeepSeek推出开源模型後,OpenAI宣布GPT-5調整產品战略,免費版ChatGPT用戶將獲得“標准智能設置”下的“無限聊天權限”,而付費用戶將享受更高智能水平的服務;百度也宣布其計劃在未來幾個月陸續推出文心大模型4.5系列,並於6月30日起正式开源。我們看到DeepSeek开源的鮎魚效應明顯,有望帶動AI大模型廠家降低大模型的接入成本,爲大模型被廣泛應用奠定基礎。

技術平權與开源生態有望提高B端客戶經濟效益,AI大模型有望迎來應用場景的裂變式發展。相較於C端客戶對價格敏感度較高,AI的B端應用更易變現。根據量子位智庫2024年3月發布的《中國AIGC應用全景報告》,AI新應用產品中有約50%的產品面向B端,其中80%以上產品實現營收,而近50%的C端產品當前未有明確的收入模式。B端用戶需求清晰,兩大核心原因促使其有意愿爲AI大模型付費:1)數據安全與隱私保護:AI大模型可以用於智能辦公、團隊協作、智能搜索和知識推薦等場景,B端企業客戶對數據安全和合規性有嚴格的要求,因此偏好於私有化部署大模型;2)針對特定場景優化,大模型經濟效益顯著:B端客戶希望大模型具備垂直領域專業知識,通過將大模型微調或領域知識增強,可以針對性的提高模型在特定應用場景中的性能,降本增效的經濟效益使企業更愿意爲AI大模型私有化部署付費。我們認爲,DeepSeek等开源大模型可以有效降低下遊企業部署大模型的成本,縮短產品迭代周期,高性價比優勢有望進一步釋放各行業B端用戶的需求。下遊需求的裂變式增長與开源模式的开發者社區建設有望促進跨領域協作與創新,推動全球开發者生態建設。

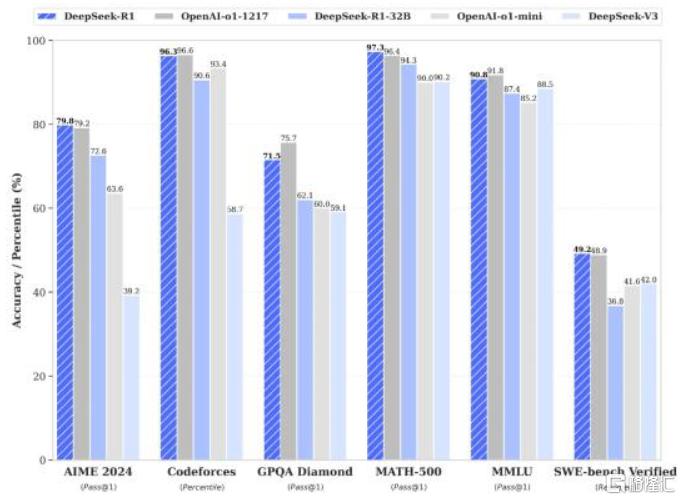

圖表7:DeepSeek大模型與OpenAI-o1模型性能對比

注:圖表發布於2025年1月20日

資料來源:深度求索官方公衆號,中金公司研究部

圖表8:DeepSeek-R1與OpenAI-o1定價對比

注:圖表發布於2025年1月20日

資料來源:深度求索官方公衆號,中金公司研究部

圖表9:“大模型平權”下,成本降低和應用範圍擴大有望刺激需求增長

資料來源:DeepSeek V3 技術報告,中金公司研究部

中美有望引領全球實現AI的產業落地應用

中、美兩國數字經濟發展成果顯著。根據中國信通院《全球數字經濟發展研究報告(2024)》,美國、中國、德國、英國、法國與日本是世界數字經濟佔比較高的國家;在這些國家中,又數中、美兩國的數字經濟發展的成果更爲突出。從數字經濟規模絕對值來看,根據中國信通院發布的《全球數字經濟白皮書(2024年)》,在2022年美國/中國分別實現17.2/7.5萬億美元,爲世界第一/二。從數字經濟佔GDP的比重來看,2023年美國數字經濟佔GDP的比重達65%,僅遜於英、德兩國位列全球第三,而中國數字經濟佔GDP比重爲42.8%。從數字化綜合程度來看,根據華爲與IDC共同編撰的《全球數字化指數2024》報告,美國的全球數字化指數(GDI)達78.8,位居全球首位;中國則位居全球第八,GDI得分爲69.2。我們認爲,中國與美國作爲全球數字經濟發展的重要引擎,有望率先實現AI的產業應用,其中下列場景值得關注。

以信息技術爲關鍵支撐的行業:中美數字化建設成效顯著,支撐AI大模型快速部署

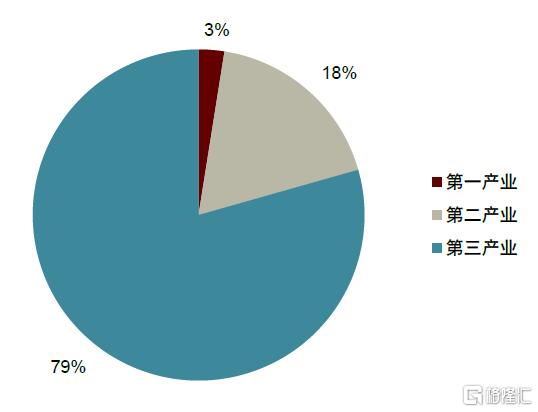

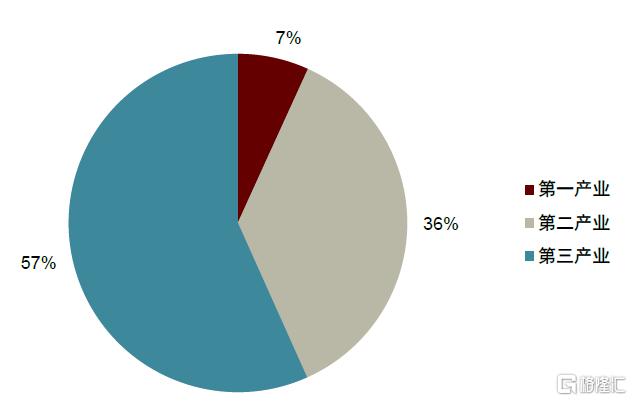

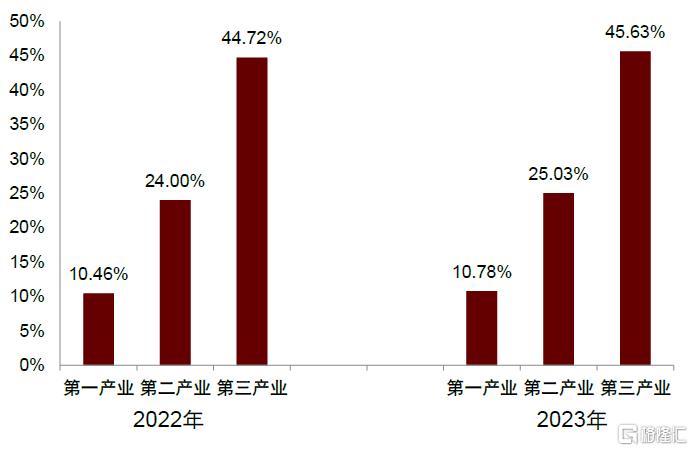

中、美第三產業GDP佔比高且數字化水平領先。美國方面,根據美國Bureau of Economic Analysis公布的統計數據,3Q24美國GDP中第一/二/三產業佔比分別爲2.5%/18.1%/79.4%,三產GDP佔比較高。根據李三希教授等在2024年6月發布的《全球數字經濟三極格局》,美國第三產業的數字經濟滲透率超過60%,處於全球領先水平。美國憑借其在科技研發、金融創新、文化傳播等領域的持續投入,不斷推動服務業發展,因此三產的GDP佔比高且數字經濟發展效果突出。中國方面,根據中國國家統計局數據,2024年中國GDP中第一/二/三產業佔比分別爲6.8%/36.5%/56.7%;根據中國信通院發布的《中國數字經濟發展研究報告(2024)》,2023年,中國第一/二/三產業的數字經濟滲透率分別爲10.78%、25.03%和45.63%。我們看到,中國第三產業的GDP佔比與其數字經濟滲透率同樣不低。我們認爲中、美第三產業的數字經濟取得顯著的發展成果,這離不开以信息技術爲關鍵支撐的行業在數字化領域取得的重要進展。

圖表10:3Q24美國GDP三大產業佔比

資料來源:Bureau of Economic Analysis,中金公司研究部

圖表11:2024年中國三大產業佔比

資料來源:國家統計局,中金公司研究部

圖表12:中國2022-2023年三大產業數字經濟滲透率

資料來源:《中國數字經濟發展研究報告(2024)》,中國信通院,中金公司研究部

在以信息技術爲關鍵支撐的行業(互聯網服務、傳媒、金融服務、教育、醫藥等),美國的創新战略支持數字經濟快速發展,而中國應用市場龐大,數字化建設成效同樣顯著。從信息技術相關行業的數字化建設成果來看,美國憑借其在AI底層架構、算法研究、硬件等關鍵領域的基礎研究與創新,率先开拓網絡教育、在线醫療、遠程辦公等數字經濟應用場景,憑借數字技術提升相關領域效率,擴大數字經濟影響力。而中國擁有龐大的互聯網用戶群體和豐富的數據資源,數據中心、5G通信等領域的快速發展也爲數字化建設提供了強大的基礎設施支持,使得中國在互聯網服務、移動應用、金融、教育等領域取得顯著的數字經濟發展成果。

中美信息技術相關產業數字化基礎完善,訓練數據豐富,有望支撐AI大模型實現快速部署。從數據供給來看,信息技術相關產業業務流程(如金融交易、客戶服務、零售推薦等)通常依賴結構化數據(如用戶行爲、交易記錄等),因此運營過程中可以產生大量的數據供AI大模型進行學習。從技術基礎來看,信息技術相關產業在硬件基礎設施、網絡連接、軟件开發等方面有着深厚的技術積累,爲AI模型的开發和部署提供了便捷的工具和平台,AI大模型可以以API接口等方式接入其產品中,降低了部署門檻。從人才儲備來看,信息技術相關產業儲備了大量的專業人才,包括計算機科學家、軟件工程師、數據分析師等,能夠快速掌握和應用AI技術。從業務需求來看,信息技術相關產業的業務場景復雜多樣,AI技術可以通過分析、處理大量數據滿足不同業務的多樣化需求。例如,金融服務行業可以利用AI優化風險評估、欺詐檢測等功能;教育行業可以通過大模型實現個性化學習支持、優化教育評估與反饋等功能。我們認爲中美在信息技術相關行業均具備數據資源豐富、業務場景適配、技術與人才儲備完善等優勢,AI技術有望加速應用。

制造業:中國有望引領全球“AI +制造業”潮流

全球布局AI+制造業熱情高漲。從需求端看,根據貝恩針對衆多先進制造業高管的訪談,75%的被訪談者認爲布局AI等新興技術是其工程和研發方面的首要任務。走在前列的企業已經开始將AI技術嵌入採購、組裝、維護、質控和倉儲物流等環節。從政策端看,中美兩國作爲世界經濟與科技的重要力量,紛紛出台系列政策引導AI在制造業領域的應用。美國政府通過稅收優惠、技術研發補貼等政策希望支持制造業回流、發展AI技術。而中國工信部等3部門也在2024年12月17日發布了《制造業企業數字化轉型實施指南》,鼓勵企業探索智能研發新應用,开發“人工智能+”研發設計軟件,構建數據集,开展模型訓練,發展創成式設計、實時仿真等創新應用,加速新產品研發。

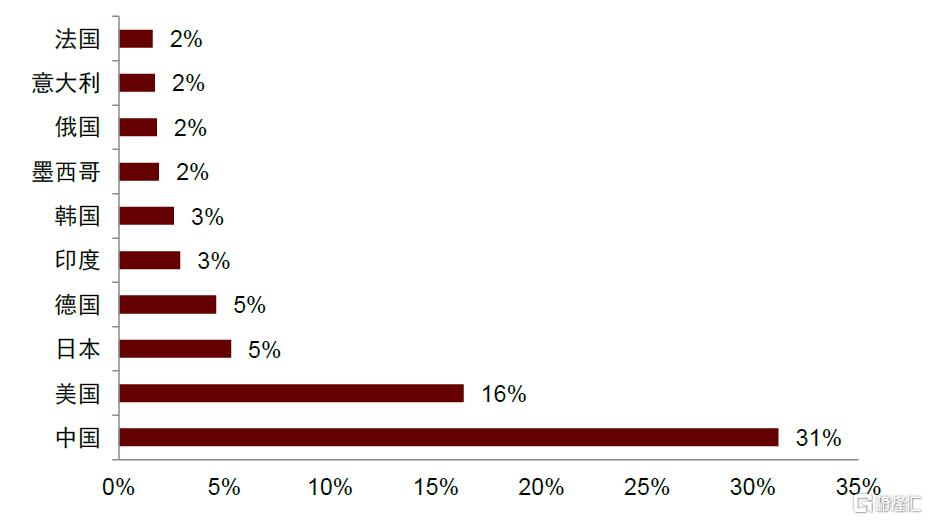

中國制造業憑借體系完備、產品類別豐富、產業體量龐大的獨特優勢,有望在AI與制造業融合的領域成爲引領者。在工業品類方面,根據工信部,中國是唯一擁有聯合國產業分類中全部工業門類的國家,在500種主要工業產品中,中國有220多種產品產量位居全球第一。在規模方面,根據國新辦,2024年,中國工業增加值40.5萬億元,制造業總規模連續15年保持全球第一。而2023年美國工業增加值爲4.2萬億美元,作爲世界第二大工業國家,在規模上已經明顯落後於中國。此外,根據聯合國,中國制造業產值的全球佔比有望由2000年的6%提升至2030年的45%,中國的制造業規模有望繼續快速增長。在產品質量方面,中國制造業不斷提質,根據市場監督總局,產品質量合格率達到93.93%,同比提高0.28個百分點,合格率穩中有升。在創新方面,中國制造業積極布局高端制造技術,根據國新辦,中國在新型儲能、微納制造、分子藥物、人形機器人、具身智能機器人等領域新布局5家國家級制造業創新中心,累計達到33家,突破關鍵共性技術672項,實現技術成果轉化690項。此外,截至2024年11月,中國已經累計培育專精特新中小企業超過14萬家、專精特新小巨人企業1.46萬家、制造業單項冠軍企業1557家。我們認爲中國制造業在規模、品類、產業鏈完善度、成本等方面具有全球領先優勢,爲AI落地开闢出廣闊且多元的應用場景。

圖表13:全球制造業產出按照國家佔比(2022年)

資料來源:聯合國,中金公司研究部

中國制造業積極探索數字化轉型,其中汽車/家電制造等離散制造業、石化/鋼鐵/有色等流程工業的數字化水平高,有望率先應用AI。根據國新辦,中國已建成萬余家省級數字化車間和智能工廠,中國重點工業企業數字化研發設計工具普及率達80.1%,關鍵工序數控化率達62.9%。制造業中,數字化水平較高的行業包括:1)汽車行業,根據數智範式會展發布的《2024年中國汽車制造業數字化市場研究報告》,汽車制造業數字化的市場規模已突破1300億元,並在未來五年有望以年均12.8%的速度持續增長,到2030年市場規模有望超3000億元。其中大型汽車制造企業數字化程度高,有效助推了汽車產業集群及供應鏈上下遊的數字化轉型;2)家電行業,美的集團通過搭建家電產業鏈協同平台已接入工業設備400萬台,打造工業App超1200個、服務近60萬家企業,幫助供應鏈相關企業的研發設計效率提升40%,生產效率提升38%,庫存積壓降低5%;3)石化、鋼鐵、有色等流程工業,具有數據基礎好、業務流程清晰的優勢。我們認爲中國制造業優勢突出,數字化程度高的細分行業有望積極擁抱AI,帶領中國制造業开拓智能化升級新局面。

圖表14:海量高質工業數據/語料庫將成爲大模型落地部署的關鍵要素

資料來源:工業互聯網產業聯盟,中金公司研究部

AI大模型在離散制造業(汽車、家電、消費電子等)中可以解決物流追蹤、排產優化、生產效率提升的問題。離散制造業是指產品由多個零部件經過一系列並不連續的工序加工裝配而成的制造行業,零部件的生產和最終產品的組裝相對獨立,AI大模型可以助力離散制造業解決以下問題:1)物流追蹤:離散制造業的各個生產部門在空間上散布於不同地區,AI大模型可以實現更好地物料運輸、追蹤和預測物流進度;2)生產計劃優化:離散制造業中,制定生產計劃的過程多個部門配合,過程復雜,涉及多個變量,AI大模型快速地在不斷變化的情形中制定出最有利於生產效率提高的計劃;3)提高生產效率:離散制造業涉及的生產過程衆多,需要同步進行大量的不同零部件的生產,因此單位產品在整個生產過程中所產生的生產數據量較大、種類較多,AI大模型可以將這些數據利用起來,通過分析找到制約生產效率的瓶頸,提效降費。我們認爲,AI大模型在數字化程度高的離散制造業應用效果明顯,建議關注汽車、家電、消費電子等行業的應用機會。

AI大模型在流程工業(石化、化工、有色、制藥)中可以實現實時數據分析、過程優化、市場預測等功能。流程工業是指對原材料進行連續的物理或化學加工,使其發生狀態變化,最終轉化爲產品的工業類型,常見的如石油化工、鋼鐵冶煉、造紙、食品加工等行業。該領域的生產過程具有連續性,產品通常是大批量、同質化的,生產工藝相對穩定,且生產活動一般按照固定的流程在較長的時間內持續運行。與離散制造業相比,AI大模型在流程工業的應用中側重於以下幾個方面:1)實時數據分析,過程優化:流程工業的整個生產過程已經較高程度實現了基於傳送帶、機械臂等裝置的自動化,因此AI大模型易於接入生產過程中所使用的各種自動化裝置以及傳感器,從而完成實時數據分析、工藝優化與安全風險預警等功能;2)AI預測市場從而優化生產決策:由於生產過程相對簡單可控,流程工業的生產計劃制定主要依據下遊客戶對產品的需求,而AI模型可以基於行業數據對未來需求進行預測,這對於流程工業的生產計劃制定具有重要指導意義。

圖表15:工業大模型應用場景

資料來源:中工互聯,中金公司研究部

區位優勢受益行業:北京、長三角、粵港澳地區IDC廠商

AI大模型的規模化應用有望帶動算力需求增加,我國IDC市場有望迎來需求的快速提升。根據火山引擎與IDC聯合發布的《大模型應用落地白皮書——企業AI轉型行動指南》,92%的受訪企業認爲在大模型工程化落地階段,缺少算力資源是最大的挑战。我們認爲北京、長三角、粵港澳大灣區的IDC需求有望提升。上述區域發展IDC業務的優勢主要體現在:1)頭部企業聚集:這些地區有科技巨頭與大量人工智能創新企業,這些企業大力投入 AI大模型研發與應用,對IDC需求大;2)網絡設施發達:上述地區是國內網絡通信樞紐,擁有高速寬帶網絡、低延遲的網絡傳輸環境,能滿足AI大模型應用中數據的快速傳輸和實時交互需求,保障模型訓練和推理效率。

風險

►AI大模型創新不及預期。本次DeepSeek模型備受業內關注,關鍵在於其在算法與硬件工程方面進行了大量創新。生成式AI模型技術創新若停滯,技術迭代會受阻,產業升級與下遊應用進程也將隨之放緩。

►AI大模型成本下降不及預期。對於中小企業而言,購置和使用大模型服務需要考慮成本問題,开源推理模型的出現可以降低大模型的使用成本,但如果大模型成本下降不及預期,可能會限制企業級客戶對新技術、新算法的探索和應用。

►AI應用落地進展不及預期。互聯網大廠將大量資源投入到AI領域,如果遲遲沒有現象級AI應用出現,互聯網大廠可能無法獲得預期回報,影響其進一步投入的意愿。

本文摘自中金公司2025年3月14日已經發布的《AI進化論(6):DeepSeek橫空出世,各行業智能化發展展望》

陳昊 分析員 SAC 執證編號:S0080520120009 SFC CE Ref:BQS925

於新彥 分析員 SAC 執證編號:S0080524080007

彭虎 分析員 SAC 執證編號:S0080521020001 SFC CE Ref:BRE806

賈順鶴 分析員 SAC 執證編號:S0080522060002

標題:AI進化論:DeepSeek橫空出世,各行業智能化發展展望

地址:https://www.iknowplus.com/post/202788.html