經濟“开門紅”:預期與現實

今年1-2月經濟的“开門紅”與往年有何不同?我們認爲是預期相對現實的更快改善,但其背後的可持續性也值得探討:

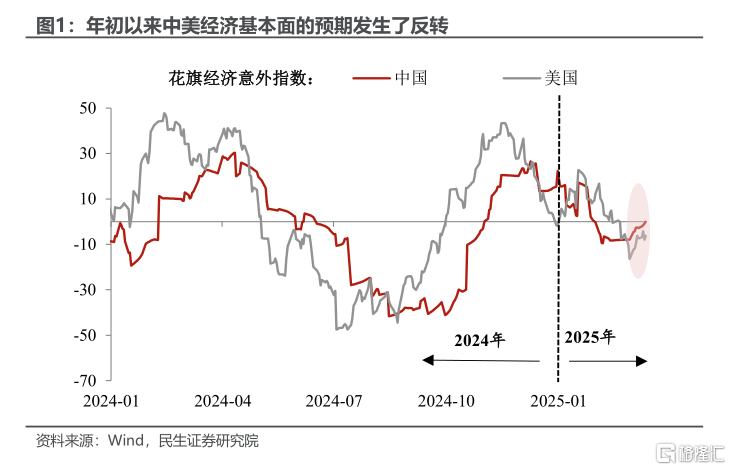

首先,年初以來中美經濟基本面的預期發生了反轉。這與去年初的情況截然相反,整體來看,當前中國經濟的企穩復蘇談不上強,但“美國的弱”強化了市場在預期和現實中的正反饋,隨着經濟數據的公布,這一趨勢很可能將在短期得以延續,這對於資本市場的信心改善來說是件好事。

其次,當前經濟復蘇並沒有跳脫近年來一季度季節性回升的經驗規律。不過“开門紅”的背後,基建仍由中央投資主導,制造業更靠科技板塊拉動,一线城市房價未能延續上漲勢頭。整體看來,政府部門強於私營部門的格局並未被打破,後續投資端機遇與風險並存。

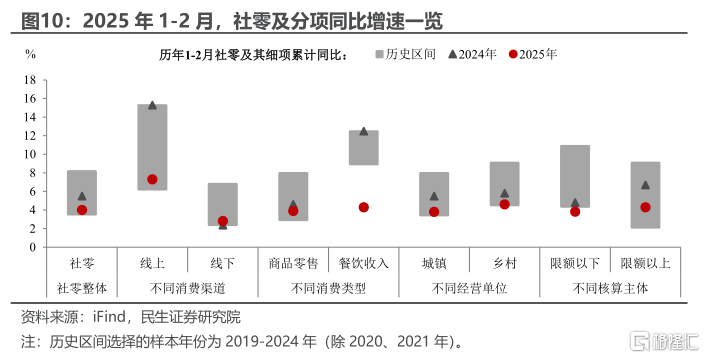

第三,有效需求不足體現在商品消費和服務業生產的分化上。兩新”政策的脈衝支撐开年社零消費增速繼續回升(從2024年12月的3.7%升至2025年1-2月的4.0%),但服務業生產指數較去年四季度有所回落(從2024年12月的6.5%降至2025年1-2月的5.6%);同時,社零數據口徑的調整可能擡高了商品消費的表現。

第四,出口的下行壓力可能會在二季度集中體現。雖然3月出口可能因爲今年的早春較1-2月回升,但隨着美國額外加徵20%關稅落地,出口集裝箱運價已經超季節性回落,外需可能對二季度經濟構成下行風險,需要盡早謀劃政策端的對衝。

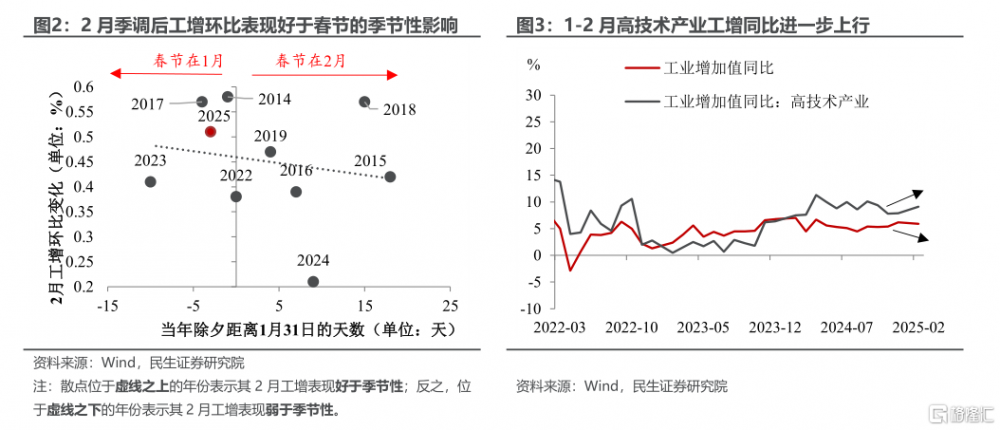

工業:开年工增的“成色”勝過季節性。1-2月工業增加值同比增速爲5.9%,相較於2024年12月的6.2%略有下滑。不過在春節擾動下,我們重點觀測2月工增的“成色”——2月工增季調後環比爲0.51%,表現好於春節的季節性影響,說明今年开年工業生產進度偏快。值得注意的是,1-2月高技術產業工業生產進度明顯要快於整體,工業生產的加快更多是源於高科技產業拉動。

制造業:高位上行的“含科量”。1-2月制造業投資同比增速錄得9.0%(2024年12月爲8.3%),結合“新質”行業投資增速已成功趕超傳統行業來看,制造業“开門紅”的背後更多是由與“新質”相關的行業引領(汽車制造、電子設備、通用設備、電氣機械等“新質”行業投資增速均在邊際加快),這與开年以來從中央到地方的“抓科技”浪潮息息相關。

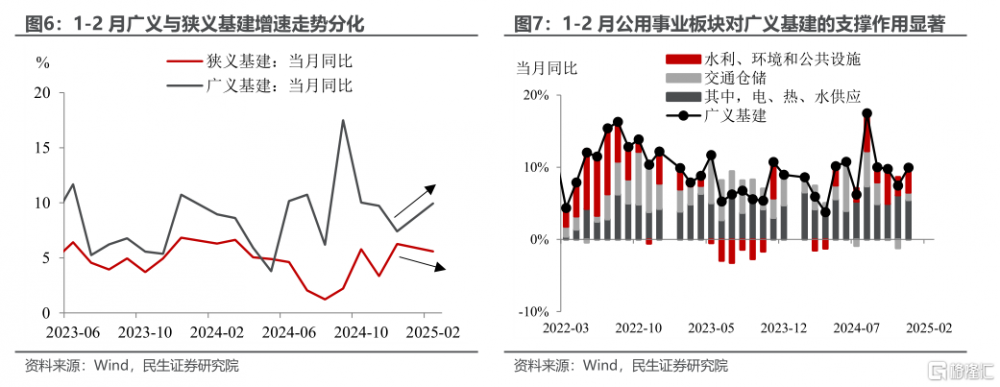

基建:“开門紅”靠的是中央投資。1-2月廣義與狹義基建增速走勢再現分化:廣義基建同比增速升至9.95%(2024年12月爲7.4%),其中公用事業投資對廣義基建的支撐作用依舊顯著;而狹義基建增速降至5.6%(2024年12月爲6.3%),說明今年基建投資的“开門紅”主要靠中央投資支撐。

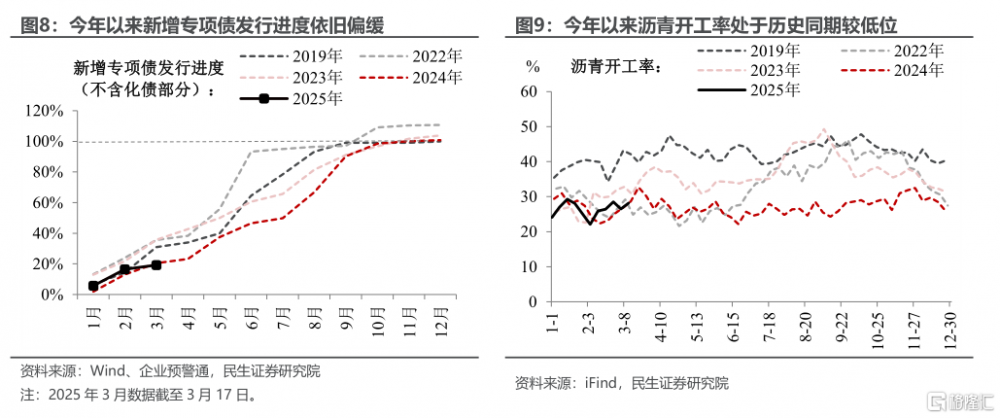

短期內基建端地方投資“跟隊”難度較大。一方面,剔除掉化債的部分,今年以來新增專項債發行進度依舊偏緩;另一方面,結合與基建开工相關的高頻指標來看,當前瀝青开工率處於歷史同期較低位。

消費:“以舊換新”政策脈衝延續。1-2月社零增速較去年末小幅擡升,分項上通訊器材、家電、文化辦公用品等“以舊換新”相關品類持續對社零增長形成有力拉動。春節帶動下,以食品糧油爲代表的基本生活商品零售較快增長。部分“消費升級類”商品,如體育娛樂用品零售增速進一步提升。但需要注意,2月通脹數據所反映的有效需求不足、供給過剩等問題還未完全解除,如服務價格較弱、汽車行業競爭格局仍較激烈等,對相關品類的零售額有一定壓制。

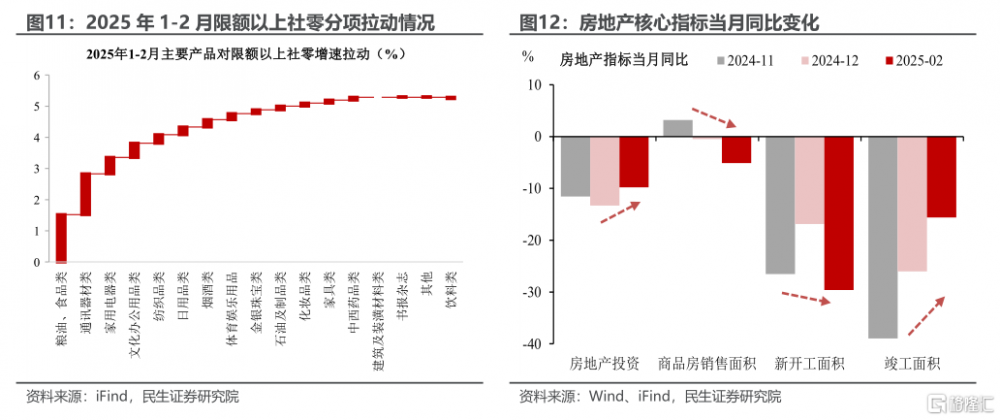

地產:受益於前期政策成效,投資、竣工呈現改善。“926”政策組合拳下,去年四季度以來房地產融資端持續改善,商品房銷售亦有修復。基於這一背景,以房地產投資、竣工面積爲代表的“實物工作量”指標在年初迎來“滯後”改善,降幅邊際收窄。往後看,房地產市場“止跌回穩”仍需政策持續發力,2月一线城市二手房價環比轉跌,商品房銷售面積有所回落。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自民生證券發布的證券研究報告:2025年1-2月經濟數據點評:經濟“开門紅” 預期與現實,分析師:陶川 SAC編號 S0100524060005,張雲傑 SAC編號 S0100525020002,鐘渝梅 SAC編號 S0100124080017

標題:經濟“开門紅”:預期與現實

地址:https://www.iknowplus.com/post/202782.html