中潤光能赴港IPO,爲光伏電池制造商,去年由盈轉虧

沉寂已久的光伏行業有新動靜!

今天(3月17日),港股光伏太陽能板塊出現拉升,截止下午收盤,信義能源漲超5%,信義玻璃、新特能源等紛紛跟漲。消息面上,有機構指出,近期多家企業投資新建光伏項目,意味着光伏企業對光伏領域的投資信心增強。

近幾年,光伏行業受產能過剩等影響,行業整體利潤率下滑,許多光伏企業陷入虧損。在行業不景氣及A股放緩IPO節奏之際,一些光伏公司陸續終止IPO。

2024年就有一道新能源、鴻禧能源、百佳年代等光伏公司紛紛終止A股IPO,就連已經過會的中潤光能也撤回了A股上市申請,如今正准備衝擊港股上市。

格隆匯新股獲悉,近日,江蘇中潤光能科技股份有限公司(簡稱“中潤光能”)向港交所遞交招股書,中信建投國際、中信證券爲其聯席保薦人。

中潤光能曾於2023年在海通證券的保薦下向深交所創業板提交上市申請,並成功過會,但考慮到公司2024年第一季度虧損,以及當時A股市場的情況後,最終在2024年6月撤回上市申請。

盡管中潤光能2024年已成爲全球出貨量第二的光伏電池制造商,但在光伏行業競爭激烈、產能過剩等背景下,公司去年由盈轉虧。

如今光伏行業現狀如何?不妨通過中潤光能來一探究竟。

01

夫妻聯手創業,江蘇徐州走出一個光伏IPO

中潤光能總部位於江蘇徐州,其歷史可追溯至2010年,當時公司創始人龍大強在江蘇成立首個光伏電池片生產基地,开展光伏電池片業務;2011年龍大強與孟麗葉成立中潤有限。

2016年公司的光伏電池片總產能超過1G;2019年中輝光伏二期2GW單晶PERC電池片項目投產,標志着其开始推進從多晶電池片到單晶電池片的規模化生產轉型。

2020年公司开始投資並建設首個大尺寸單晶PERC電池片生產設施——江蘇龍恆一期182mm光伏電池片項目,業務越做越大。2022年9月中潤有限改制爲股份有限公司,成爲如今的中潤光能。

股權結構方面,截至2025年3月7日,龍大強、孟麗葉夫婦合共可行使中潤光能50.64%的投票權。此外,徐州國資委通過高新創發、國潤新能持有公司股份,滁州市琅琊區財政局、恆泰華盛、國綠基金均爲公司股東。

中潤光能的董事長兼總經理龍大強今年51歲,他曾在沛縣同大建材銷售處當過業務員,還擔任過徐州鑫國物資貿易有限公司經理、徐州新長鋼物資貿易有限公司經理、南京宜合盛金屬材料有限公司執行董事等職務,在材料行業及能源行業積累了豐富的經驗。

孟麗葉今年46歲,她曾擔任徐州新長鋼物資貿易有限公司執行董事、徐州德享物資貿易有限公司執行董事及經理,還當過中潤有限的執行董事及經理,如今爲中潤光能執行董事兼副總經理。

02

光伏行業產能過剩背景下,2024年中潤光能出現虧損

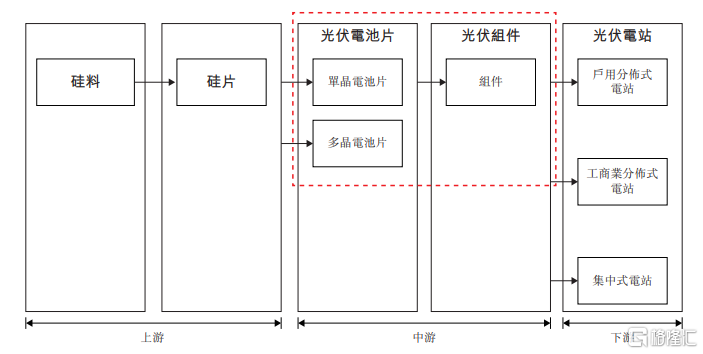

光伏產業價值鏈上遊爲硅料、硅片供應商,包括通威股份、特變電工、大全能源、隆基綠能、TCL中環、晶科能源等企業;

中遊爲光伏電池片、光伏組件生產企業,除了中潤光能之外,還包括通威股份、隆基綠能、愛旭股份、鈞達股份等公司;

下遊參與者專注於太陽能電站的建設和運營,包括特變電工、正泰電器、中國華能集團、晶科科技等。

光伏產業價值鏈及公司的核心業務覆蓋範圍(紅色虛线圈出部分),圖片來源於招股書

中潤光能專注光伏電池片及光伏組件的生產,需要向上遊供應商採購硅片、漿料等原材料,再向下遊光伏組件制造商銷售光伏電池片產品,同時還把一些光伏組件產品賣給光伏電站建設方。

2022年、2023年、2024年(簡稱“報告期”),中潤光能來自前五大客戶的銷售收入分別佔總收入的49.8%、52.9%及37.2%,如果與主要客戶之間的合作發生變化,可能會影響公司的經營業績。

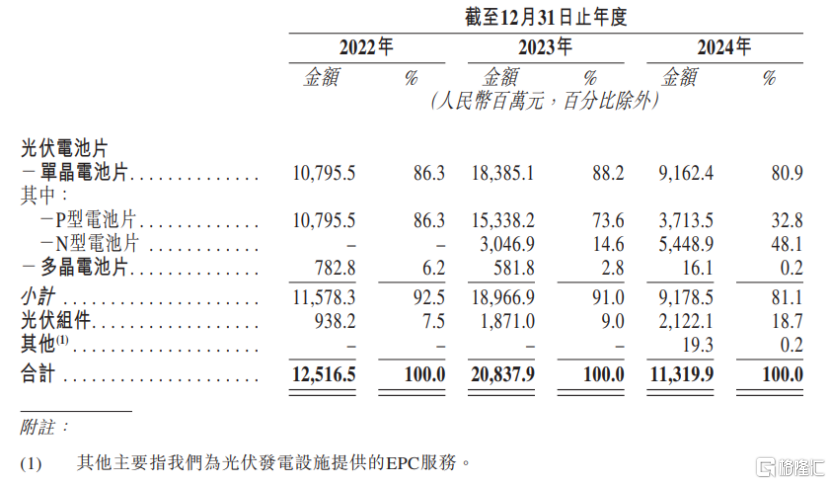

報告期內,光伏電池片業務爲公司貢獻了80%以上的營收,佔比較大;光伏組件的營收佔比相對較低。

其中,報告期內,由於多晶電池片逐漸退出市場,加上單晶電池片在光伏行業日益普及,中潤光能的多晶電池片銷量明顯下降。

同時,由於P型電池片向N型電池片的技術轉型,且自2023年初以來,公司逐步提高了N型電池片的生產,所以近幾年中潤光能的P型電池片銷量下降,而N型電池片的銷量大幅增加。

按產品類型劃分的總收入明細,圖片來源於招股書

值得注意的是,2020年隨着光伏行業進入了平價上網階段,全球光伏電池片需求激增,但上遊硅材料供應短缺導致了產業鏈價格上漲,於是光伏產業價值鏈各大企業紛紛擴產,2023年第四季度以來,隨着產能突增,光伏行業整體出現階段性和區域性產能過剩,硅片、光伏電池片的平均售價紛紛下跌,行業利潤率下滑。

招股書顯示,2022年至2024年,中潤光能的光伏電池片整體平均售價從0.99元/W降至0.32元/W。

受光伏行業周期性波動影響,中潤光能的業績也存在較大波動。其中,2024年在營收大幅下滑的同時,淨利潤也由盈轉虧。

2022年、2023年、2024年,中潤光能的營業收入分別約125.17億元、208.38億元、113.20億元,毛利率分別爲11.8%、13.6%、-10.1%,對應的淨利潤分別爲8.34億元、16.81億元、-13.63億元。

其實,除了中潤光能之外,光伏產業鏈中虧損的公司還有很多,像億晶光電、TCL中環、大全能源、鈞達股份等2024年均出現虧損。

未來隨着光伏行業自律減產、落後產能出清,供需矛盾有望緩解,但目前來看,行業全面復蘇或許還需要更長時間。

03

海外收入有所增加,欲募資去美國建生產基地

近年來,在全球氣候變暖及化石能源日益枯竭的背景下,大力發展光伏、風電等可再生能源已成爲全球共識。

與風能、水電等相比,光伏發電的地理限制小,只要有太陽光資源,就能利用光伏電池把太陽輻射能直接轉變成電能,擁有低成本、分布廣、環境友好等優點,因此光伏發電行業發展迅猛。

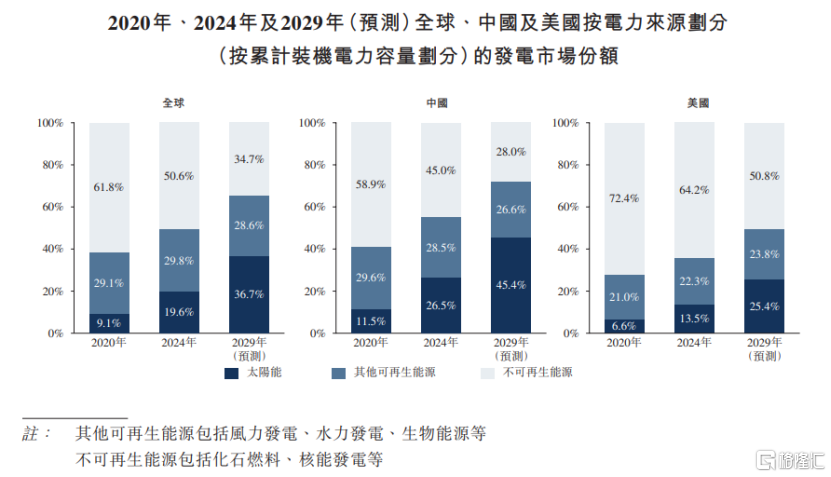

2020年至2024年,我國可再生能源發電在累計裝機容量中的佔比從41.1%增至55%,預計到2029年將大幅攀升至72%。

其中,太陽能是增長最快的可再生能源,太陽能發電在可再生能源累計裝機容量中的佔比由2020年的28%增至2024年的48.1%,預計到2029年將達63.1%。

圖片來源於招股書

隨着全球人口增加,以及AI、數據中心、電動汽車行業等新興下遊行業發展的推動,全球電力需求持續增長。作爲清潔能源的重要組成部分,光伏行業實現了平價上網,應用規模不斷擴大。

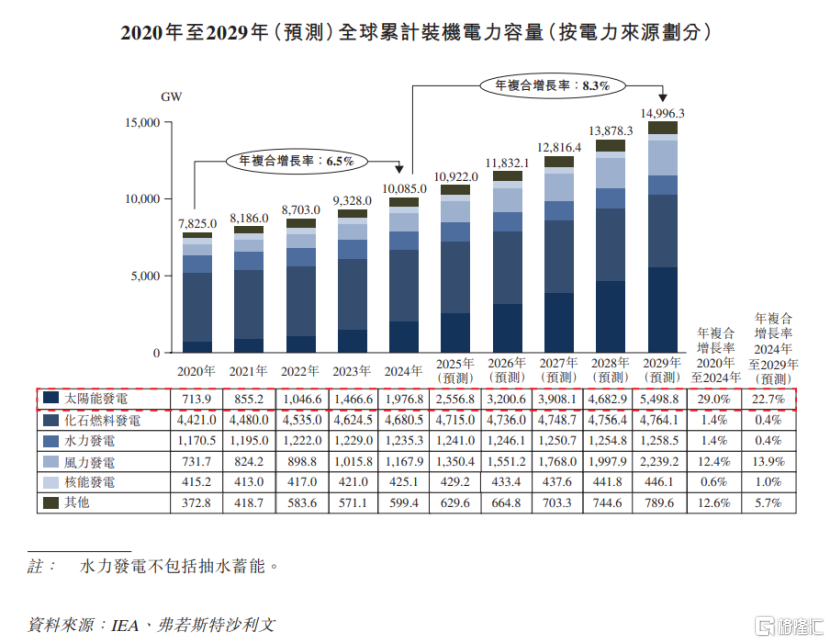

近年來,全球太陽能發電累計裝機容量持續上升,2024年已達到1976.8GW,預計到2029年將增長至5498.8GW,年復合增長率爲22.7%,而這也將進一步推動光伏電池片和組件的發展。

圖片來源於招股書

2024年全球光伏電池片出貨量達到605.4GW,預計到2029年將達到1079.1GW,2024年至2029年的年復合增長率爲12.3%。

中國在全球光伏組件市場居於領先地位,2024年我國佔全球光伏組件出貨量的85%。受能源需求上升、政府對可再生能源的支持以及技術進步的推動,美國和印度的光伏組件市場也在快速增長。

競爭格局方面,據弗若斯特沙利文的資料,按光伏電池對外出貨量來算,2024年中潤光能在全球光伏電池制造商中排名第二,市場佔有率14.6%;並以18.3%的市場佔有率在全球專業光伏電池制造商中排名第一。

近幾年,中潤光能積極拓展在美國、歐洲、中東、東南亞及南亞等地區的業務,其海外收入也有所增加。

2022年至2024年,公司的海外市場收入從14.41億元增加至37.23億元,佔總收入的比例也從11.5%提升至32.9%。但如果公司銷售產品所在國家實施貿易保護措施,可能會影響公司的經營業績。

中潤光能在江蘇徐州、江蘇宿遷、老撾萬象等地設有生產基地。截至2024年底,公司的N型電池片的有效產能約爲40GW,正處於產线改造的N型電池片的產能約爲12GW;光伏組件的有效產能約爲8GW。

曾經衝擊創業板IPO時,中潤光能擬投入募集資金約23億元,用於年產8GW高效光伏電池項目(二期)、補充流動資金項目。

而本次港股上市,公司擬募資用於在美國北卡羅來納州建立新的海外生產基地,旨在生產高效光伏電池片;用於在新型光伏電池片及光伏組件產品方面的研發工作和技術創新;以及營運資金及一般公司用途。

標題:中潤光能赴港IPO,爲光伏電池制造商,去年由盈轉虧

地址:https://www.iknowplus.com/post/202928.html