興證策略:近期市場風格擴散背後的邏輯和本質

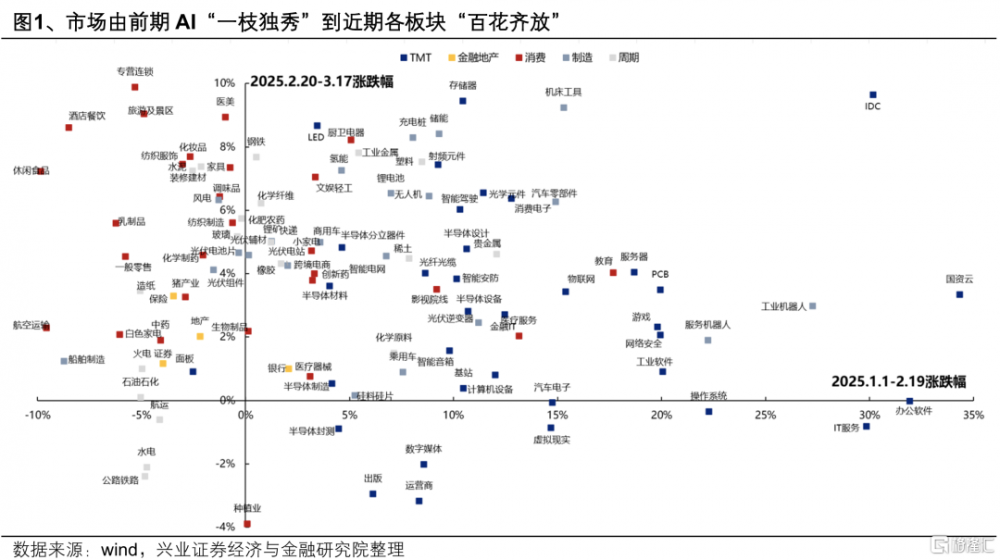

近期,市場上一個很明顯的感受就是投資機會正在擴散。市場正在由年初以來AI板塊的“一枝獨秀”,逐步擴散至新能源、軍工等先進制造板塊,再到近期消費、金融、周期等順周期板塊“百花齊放”。

這背後,固然有積極政策密集落地的推動、以及部分板塊結構性過熱後市場向外尋找輪動、均衡的訴求,但從日歷效應的角度,或能夠更加探知近期市場風格變化的邏輯和本質:

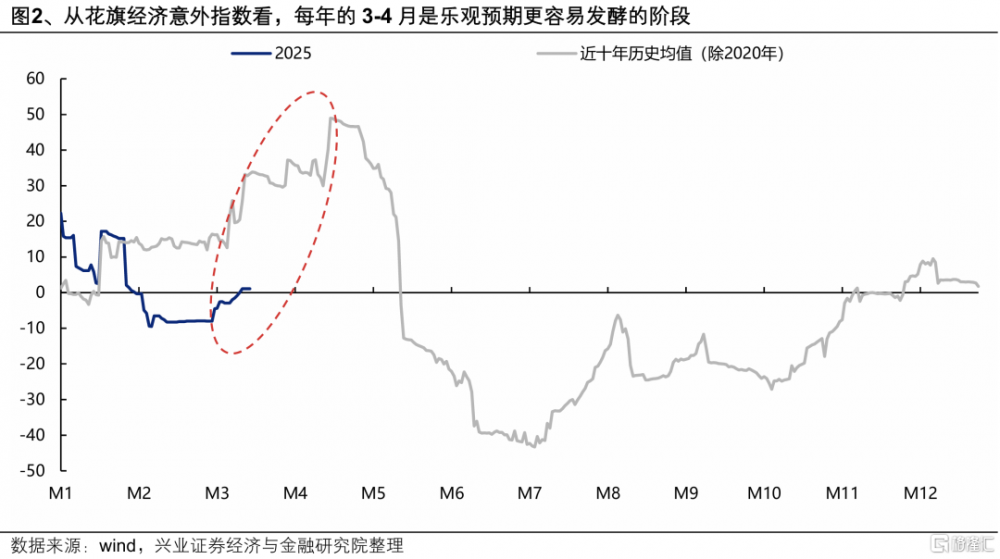

首先,從宏觀環境的“日歷效應”來看,3-4月是一個宏觀感知容易超預期、樂觀預期易於發酵的傳統窗口。以花旗經濟意外指數作觀察,每年的3-4月該指標顯著擡升,指向該階段宏觀環境來到來到了一個容易超預期、樂觀預期易於發酵的窗口。究其原因,一方面是兩會政策定調後,各類宏觀政策加速落地,容易引起市場對未來經濟的樂觀預期;另一方面則是开工數據、1-2月經濟數據陸續披露後,市場具備尋找景氣優勢的“錨”,對投資機會的關注也在向各個領域擴散。

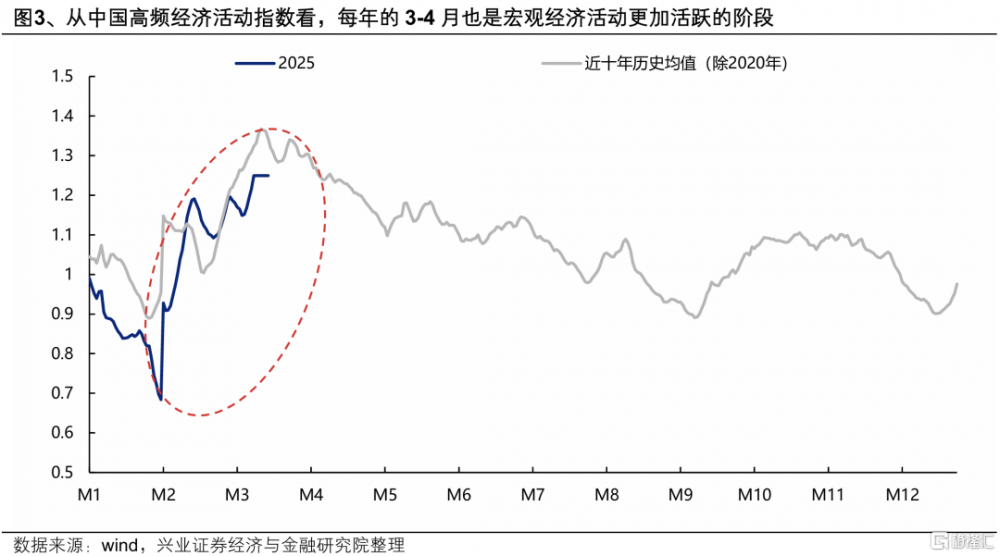

以中國高頻經濟活動指數作觀察,3-4月也是一個宏觀經濟活動更加活躍的階段。每年的宏觀經濟有兩個傳統旺季,一個是“金三銀四”,一個是“金九銀十”,背後是消費、基建开工、地產銷售等領域的活躍在推動,因此3-4月本身也是一個宏觀體感更好、樂觀預期容易得到事實驗證的階段。

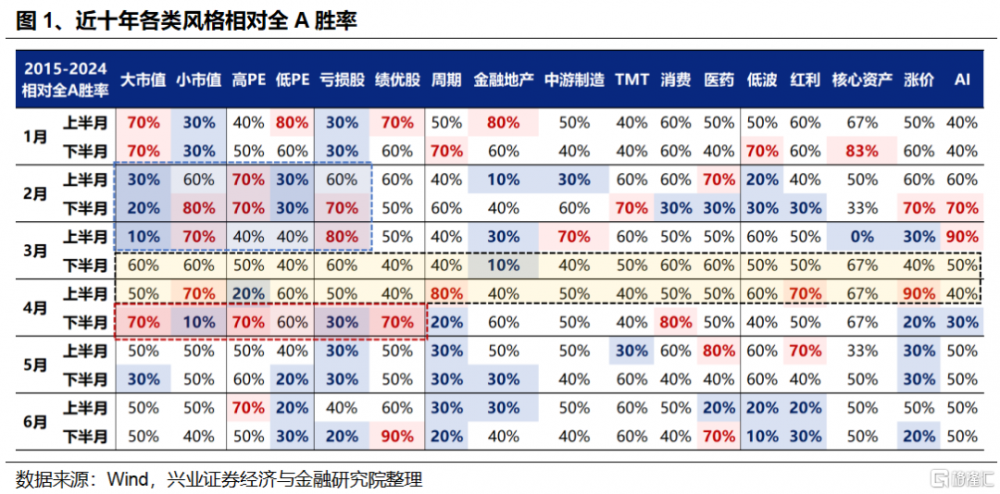

其次,從市場環境的“日歷效應”看,進入3月、臨近4月業績期以後,市場本身也來到了一個行情趨於擴散、風格有望更加均衡的傳統窗口。我們統計了近十年各類風格相對全A的勝率,可以看到,3-4月本身就是一個從前期風格明確、向風格趨於均衡、再到進一步向績優方向聚焦和縮圈的過渡期:

每年2月到3月上旬,都是風格β最爲鮮明的階段之一,小市值、高彈性板塊勝率明顯較高,而大市值、低估值往往較難跑贏。因此,前期以AI爲代表的科技成長風格持續演繹,除產業趨勢催化外,也有基本面和政策真空期下,市場風險偏好擡升的助力。

3月中旬到4月上旬,市場將從此前小市值、高彈性板塊的一枝獨秀,逐漸步入一個更加均衡、各類風格勝率基本相當、沒有特別明確主线的階段。近期市場風格的擴散,也是在這一傳統窗口下發生的。

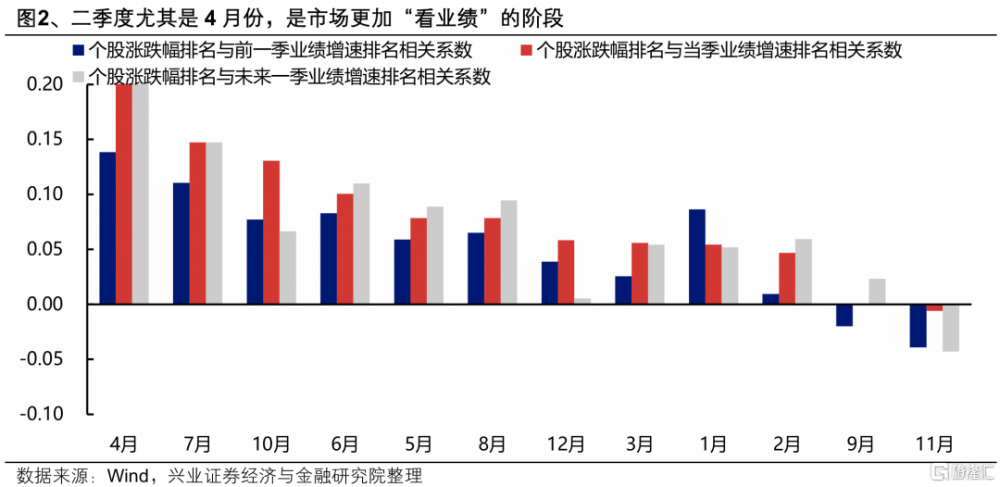

而進入4月下半月,隨着財報披露,市場也將迎來全年最基本面、最價值的時間之一,市場也將向績優股、業績確定性強的方向進一步聚焦和縮圈。當前市場風格的擴散,本身也是臨近4月業績期,市場正在積極向更多領域尋找景氣有望改善的方向,從而帶動市場由此前對高彈性方向的極致追逐,逐步轉向風格趨於均衡、再進一步向績優方向聚焦的過程。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:文中報告節選自興業證券經濟與金融研究院已公开發布研究報告《本輪中國資產重估擴散的本質——A股策略展望》,分析師 :

張啓堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

張勳 SAC執業證書編號:S0190520070004

吳峰 SAC執業證書編號:S0190510120002

楊震宇 SAC執業證書編號:S0190520120002

標題:興證策略:近期市場風格擴散背後的邏輯和本質

地址:https://www.iknowplus.com/post/202926.html