湘財股份二次“鯨吞”大智慧,影響23萬戶股東,下一個東方財富?

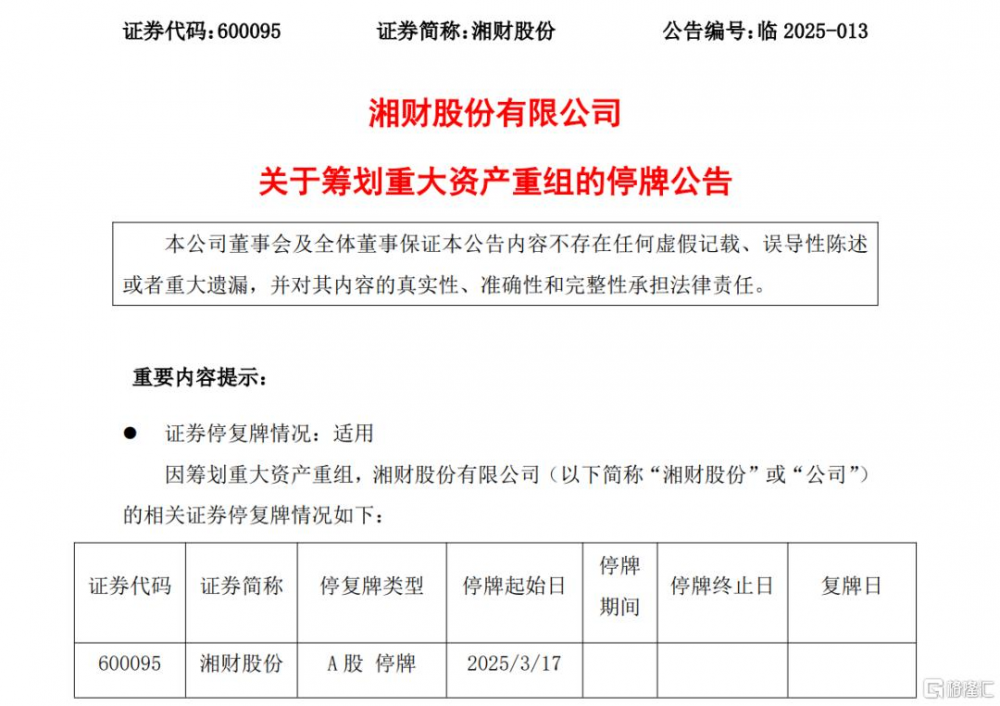

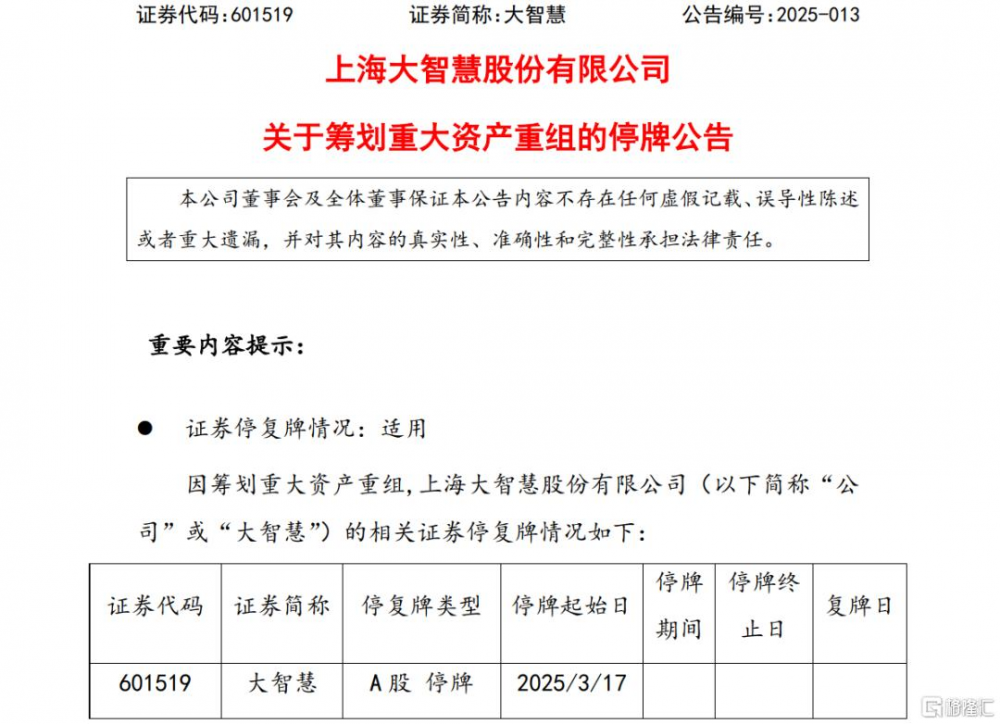

3月16日晚間,兩家上市公司同步公告,湘財股份擬通過換股吸收合並大智慧並募集配套資金,股票自次日起停牌,涉及逾23萬戶股東。

這一動作不僅是時隔十年的再度攜手,更折射出證券行業在嚴監管與數字化浪潮下的突圍路徑。

兩家公司均於2025年3月17日开市起停牌,預計停牌時間不超過10個交易日。

時隔十年再出手

十年前,大智慧曾試圖以85億元收購湘財證券,打造“互聯網+券商”標杆,卻因財務造假風波折戟。

十年間,雙方關系錯綜復雜,湘財股份2020年斥資26.74億元入股大智慧成爲二股東,卻在2024年12月計劃清倉減持。然而僅三個月後,劇情急轉直下,雙方宣布合並。

有業界人士感嘆,“十年過去了,大智慧已不可同日而語。”

這一轉折折射出行業變局下的無奈選擇——大智慧2024年預虧1.9億至2.25億元,湘財股份同期淨利潤同比下滑2.93%,雙方均亟需破局。

具體來看,湘財股份2024年財報預告,營收爲15.18億元,相較2023年度的14.33億元,同比增加5.93%;淨利潤爲2.15億元,相較2023年度的2.74億元,同比下滑21.53%。

再往前,湘財股份的業績在2022年遭遇重挫,營收同比下滑23.08%,歸母淨利潤虧損3.26億元,同比下滑167.17%。到2023年營收持續同比下滑,但是歸母淨利潤扭虧爲盈,同比大增136.6%。2024年三季度,該公司營收和歸母淨利潤分別同比下滑16.52%、2.92%。

大智慧方面,業績在2022年度虧損8827.53萬元,2023年扭虧爲盈後,2024年前三季度歸母淨利潤又大虧2.01億元。2024年度預計扣非後的歸母淨利潤虧損1.85億元~2.2億元。

此次合並被市場視爲“金融科技+券商牌照”的再度試水。

大智慧擁有超千萬月活用戶及成熟金融數據平台,湘財證券則具備全牌照優勢。若整合成功,有望復制東方財富“流量導入+證券轉化”的模式。數據顯示,東方財富2024年手續費收入月活轉化率達379元/人,若以此測算,大智慧用戶或爲新主體貢獻35億至38億元收入增量。

此外,湘財證券年輕化管理團隊與大智慧的技術積累形成互補,雙方在財富管理、智能投顧領域的協同潛力備受期待。

行業整合浪潮下,此次合並被賦予更多象徵意義。

監管層鼓勵上市公司通過並購優化資源配置,東方財富、指南針等“牌照+科技”模式的成功案例,爲行業提供範本。湘財股份在公告中強調,合並符合“供給側改革”導向,旨在通過跨界並購取長補短。

然而,挑战亦不容忽視,大智慧曾因信披違規受罰,湘財股份亦卷入“羅靜詐騙案”訴訟,合規性審查或成關鍵關卡。此外,組織架構融合、技術對接及虧損業務剝離等問題亟待解決。

合並前奏成謎

市場反應折射出復雜預期。有分析指出,若合並順利,新主體或將躋身中型券商行列,與東方財富形成差異化競爭。湘財證券依托大智慧流量入口突破獲客瓶頸,大智慧則借助券商牌照實現流量變現,二者合力或對傳統券商構成壓力。

但質疑聲亦不絕於耳,畢竟據預告大智慧2024年虧損超2億元,如何填補盈利鴻溝?互聯網券商模式是否可持續?同花順、東方財富2024年淨利潤分別達6.51億、60.42億元,而大智慧同期虧損超2億元,盈利能力的差距如何彌合?

值得關注的是,湘財股份近期的減持行爲爲合並增添變數。2024年12月,湘財股份公告擬清倉減持大智慧股份,三個月後態度逆轉。市場猜測,此舉或是爲規避關聯交易限制,或是通過股權結構調整優化合並條件。無論動機如何,這一操作已引發投資者對合並誠意的擔憂。

從更深層次看,此次合並映射出證券行業的集體焦慮。在傭金率下行、業務同質化的背景下,中小券商亟需通過差異化競爭突圍。湘財股份與大智慧的合並能否成功,不僅取決於業務協同,更考驗雙方的战略定力與執行效率。

隨着停牌窗口期的臨近,市場屏息以待更多細節披露。對於市場而言,既要看到流量與牌照碰撞的想象空間,亦需警惕整合風險與業績壓力。畢竟,在資本市場的並購史上,成敗往往只在一线之間。

標題:湘財股份二次“鯨吞”大智慧,影響23萬戶股東,下一個東方財富?

地址:https://www.iknowplus.com/post/202790.html