如何跟蹤市場利率隱含的降息預期?

2024年12月以來,市場降息預期較爲強烈;开年以後,由於資金面持續緊張,市場不斷修正對於貨幣政策的預期。2025年,外部不確定性增加,對於降息潛在空間和節奏的把握,成爲市場關注的重點之一。

那么,如何高頻跟蹤市場預期的降息幅度變化?我國市場上目前沒有直接交易政策利率的利率期貨,例如芝加哥交易所的聯邦基金利率期貨。我們在2025年1月的貨幣政策月報中曾經分析了IRS Repo的隱含降息幅度,以及不同情景下的市場降息預期的演繹路徑。

本文將比較通過不同利率品種測算市場降息預期的方法,選取合適的方法作爲後續定期跟蹤市場降息預期的工具。

一、IRS Repo和FR007的利差

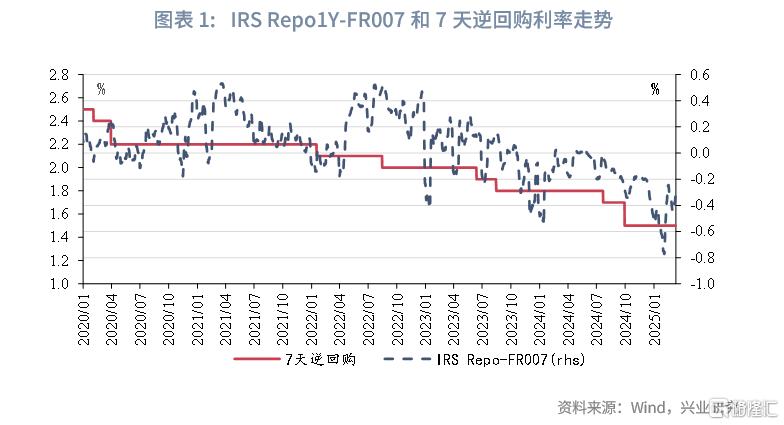

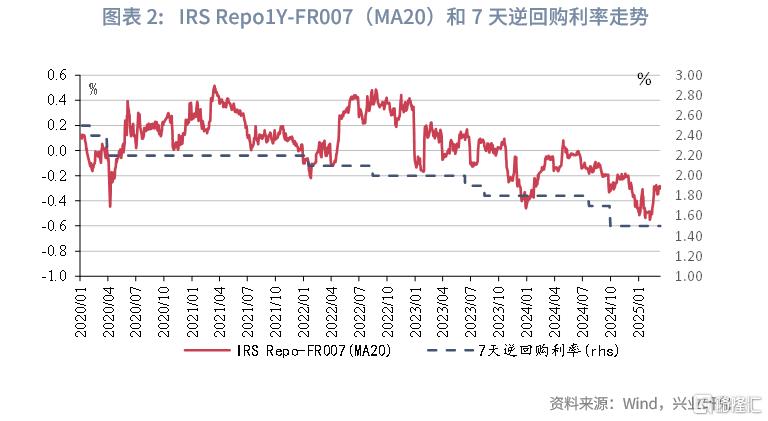

我們在1月貨幣政策月報《降息預期“搶跑”的三種演繹》[1]中使用了IRS Repo和FR007的利差來測算市場降息預期。上述指標的優點是IRS Repo交易較爲活躍,可以較爲靈敏地反映出市場預期的變化;缺點是FR007本身可能出現短暫的季節性波動,此時即使市場對未來一年利率的預期未發生變化,二者利差也將變化,通過對FR007進行移動平均處理,可以改善這個問題。

嚴格來說,該指標反映了對於未來一年資金面松緊(FR007中樞)的預期,而非直接反映對於政策利率(7天逆回購)的預期。由於IRS repo的浮動端以7天爲周期重置、按最新的FR007計息,IRS repo的定價反映了投資者對於未來一年FR007中樞的預期。從利率互換浮動端和固定端的計息天數來看,IRS FR007的兩端均爲365天,因而此處直接使用IRS固定端和浮動端的利差衡量市場預期;而掛鉤LPR的利率互換兩端計息天數不同,在下文計算時需要考慮這種差異。

我們在1月貨幣政策月報中指出,在降息預期在短期內落空的情景下,IRS Repo-FR007隱含的降息幅度可能收窄。從最新的利差走勢來看,市場對於降息預期進行了修正,2025年以來,IRS Repo-FR007的倒掛幅度一度從2024年末的30-40bp走闊至50bp左右,近期已經修正至30bp左右。

二、浮息債和固息債的利差

由於浮息債的票面利率需要跟隨掛鉤基准利率重定價,在降息預期下,浮息債相較於可比固息債的價格下跌、收益率上升,二者的利差可以視爲市場預期降息幅度。

我們主要使用浮動利率的政策性金融債券作爲標的債券,近年來發行的債券以LPR、DR007掛鉤較爲常見。我們選取2024年以來,每個月都有成交的浮息債,作爲活躍券標的,考慮到剩余期限較短的債券,利率波動較大,剔除到期日在半年以內的債券,保留了4只債券,其中包括2只掛鉤1年LPR的債券和2只掛鉤DR007的債券,均爲按季度付息;同時,選取發行日和期限接近、發行人相同的固定利率債券,計算浮息債和固息債的收益率利差,作爲浮息債券隱含降息幅度。以3月10日爲例,掛鉤1年LPR的剩余期限爲0.85年和1.83年的浮息國开債隱含降息幅度分別爲7bp和16bp;掛鉤DR007的剩余期限爲0.99年和1.85年的浮息國开債隱含降息幅度分別0bp和18bp。

這種方法的優點在於計算過程簡單,結果較爲直觀;缺點在於標的債券的數量有限,由於臨近到期日的浮息債跟蹤偏差放大,需要定期更換標的債券,如果一段時間內無新發浮息債券,可能導致缺少跟蹤標的。我國債券市場上浮息債標的偏少、成交活躍度也偏低,也對這種方法的適用性形成制約。

從浮息債隱含的降息幅度和LPR報價的實際走勢來看,2024年1月,浮息債隱含的LPR降息幅度爲20bp,2024年全年,1年LPR實際降息幅度爲35bp,超過了市場預期;在2024年9月24日央行宣布降息後,市場开始交易LPR降息幅度,浮息債和固息債利差最高達到29bp,10月21日LPR降息落地後,浮息債利差回落。2024年12月,結合2只不同期限的掛鉤1年LPR的浮息債收益率,浮息債隱含的1年LPR降息幅度在未來1年、未來2年分別爲21bp、37bp。2025年1月以來,浮息債隱含的降息預期不斷修正,截至3月10日,隱含的1年LPR降息幅度在未來0.85年和1.83年分別回落至7bp和16bp,分別回落14bp和21bp。

三、LPR利率互換

理論上講,通過不同期限的LPR利率互換的定價,可以測算出市場預期的LPR降息幅度和降息節奏(相關研究請見《LPR利率互換隱含降息預期》[2])。這種方法優點是利率互換交易的掛鉤利率是1年LPR和5年LPR,反映的市場對於LPR的降息或加息預期較爲直接;缺點是當前LPR利率互換的成交活躍度下降,部分期限無成交,導致定價信息的有效性下降。

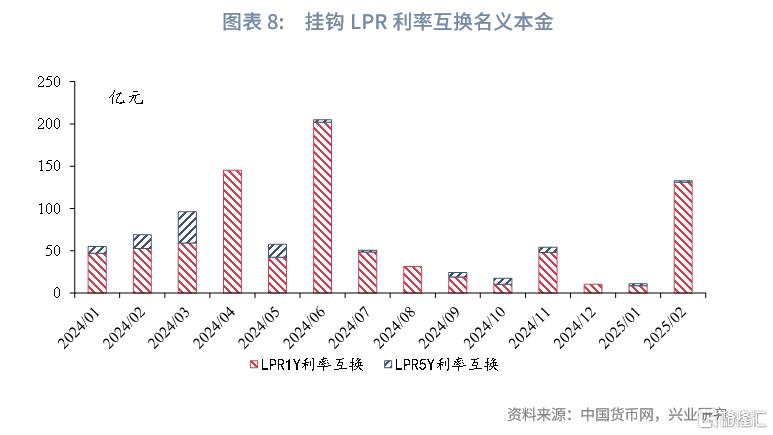

自2019年8月LPR報價改革後,LPR利率互換成交量曾經一度上升,2020年4月,單月成交量曾經超過1000億元;然而,此後LPR利率互換的成交活躍度已經再度下降,2024年全年,掛鉤LPR1Y和LPR5Y的利率互換交易名義本金分別爲716億和100民幣。以2025年2月爲例,掛鉤LPR 1Y的利率互換合計成交21筆,名義本金131億元,期限爲9M、5Y和其他期限的分別成交1筆、15筆和5筆,由於並非所有期限都有成交,沒有可供參考的最新活躍成交價格。

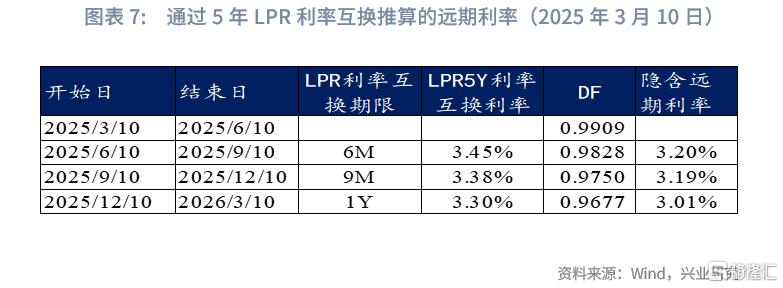

根據2025年2月的LPR報價,1年LPR和5年LPR分別爲3.10%和3.60%。以3月10日的利率互換定盤曲线來推算隱含遠期利率,未來3個月、6個月和9個月的1年LPR分別爲2.52%、3.04%和2.58%,對應着1年LPR未來3個月降息超過50bp、未來6個月降息不足10bp、未來9個月降息超過50bp;未來3個月、6個月和9個月的5年LPR分別爲3.20%、3.19%和3.01%,對應着5年LPR未來3個月降息40bp、未來6個月降息超過40bp、未來9個月降息接近60bp。考慮到2025年以來,LPR成交活躍度偏低,並非所有期限都有成交,LPR利率互換定價隱含降息路徑的參考性較弱。

綜上,IRS Repo和資金利率的利差可以作爲對資金面變化預期的跟蹤指標;LPR利率互換可以直接反映市場對於LPR的降息或加息預期,但使用時需要關注其成交活躍度;浮息債的利差可以作爲1年LPR或DR007預期的參考。

參考文獻:1.張漪,推動銀行間衍生品市場高質量發展,金融市場研究,2022年9月

[1]何帆,郭於瑋,魯政委,降息預期“搶跑”的三種演繹,2025-1-6[2025-3-11]

[2]顧懷宇,何帆,魯政委,LPR利率互換隱含降息預期,2021-8-29[2025-3-11]

注:本文來自興業研究發布的《如何跟蹤市場利率隱含的降息預期》,報告分析師:何帆、郭於瑋、魯政委

標題:如何跟蹤市場利率隱含的降息預期?

地址:https://www.iknowplus.com/post/201626.html