醬酒市場,變天了

茅台鎮因爲茅台酒出圈,其神祕感和醇酒香歷來爲人所推崇,當地也被賦予醬酒發源聖地、醬酒核心產區等名號。不過,日前茅台鎮被推上熱搜,這番形象似乎已有些黯然失色。

茅台產區7成中小酒企產能停產、招商經理十之有三轉行網約車司機,以往喧囂的茅台鎮歸於平靜。而在這座巨大的冰山之下,醬酒行業正在經歷着一次刻骨銘心的巨變。

醬酒熱退燒後,行業產能在2024年首次降低,爲近5年內首降,醬酒走到一個重要的歷史關口。

前幾年,醬酒在資本、政策及經銷渠道等推動下瘋狂擴能,渠道庫存形成堰塞湖,如今消費市場又相對疲軟,中小酒企們不敢輕易开機生產。茅台鎮的那些動人的故事,瞬間草草收尾。

隨着消費市場對醬酒祛魅,行業走上回歸理性之路,產能向頭部集聚、品牌進一步分化的格局已經形成。

若幹年後,醬酒市場極可能只會有十多家頭部醬酒企業完成供應,品牌及市場競爭更加激烈,川黔兩大分支引領的醬酒,在白酒消費市場中佔比將突破50%,一個純正的醬香時代才算真正到來。

醬酒變局突現

2019年,貴州茅台(600519.SH)實現千億營收近在咫尺,股價站在千元,坐擁萬億市值,同時市批價站穩二千元。頂尖醬酒品牌的示範效應,以及獨特釀造工藝,引領着醬酒行業走向。茅台之下的空白市場,爲其他醬酒品牌留下極其豐厚的市場空間,行業擴容走到新的階段。

與此同時,消費升級到來,從喝酒-喝糧食酒-喝老酒的消費需求迭代,醬酒的品質屬性,正好順應了這一需求,白酒香型切換提速。

2019年至2023年,全國醬酒行業產能由55萬噸升至75萬噸,銷售收入規模由1350億元升至2300億元,淨利潤由550億元增至940億元。

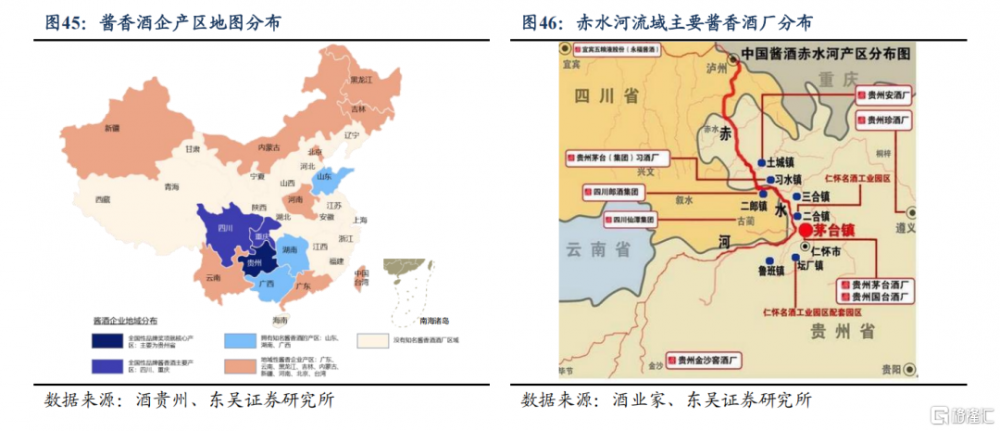

這5年,醬酒產區遍地黃金,幾乎成爲行業共識,華潤將金沙酒業納入懷中、珍酒李渡登陸港股以及國台、郎酒先後衝刺A股等,都是醬酒熱的真實寫照。醬酒產區從貴州擴張至四川乃至廣西等省,產業資本、投機資本以及非醬酒企蜂擁而入,一場競賽幾近瘋狂。

據不完全統計,僅2020年到2021年,就有融創中國、北京聯美以及巨人集團等業外資本,前往茅台鎮“撒錢”500億元以上。一場產業狂歡,順勢拉开。

2024年,醬酒行業突然變天。據權圖工作室統計,當年,中國醬酒產能實現約65萬千升,同比下降13.33%,爲自2019年以來首次下降。

據權圖《2024-2025年度醬酒產業發展報告》,去年,醬酒行業銷售規模2400億元,利潤970億元,同比分別增長4.35%和3.19%,增速明顯放緩。

醬酒熱突然退燒,對於中小酒企,就是一場災難。一些企業主動壓縮產能,縮減業務規模;抗風險能力較弱的中小酒企,只能停產止血。媒體筆下茅台鎮“70%中小酒企產能停產”的慘烈狀況出現。

在2020年醬酒熱度巔峰之時,醬酒核心產區仁懷市,當年新增酒企4000多家。而據《貴州日報》報道,截至去年10月,仁懷市已基本完成醬酒企業的產能整合,白酒企業由整合前的1925家降至868家。

在消費縮量、渠道庫存高企的殘酷背景下,它們仍將面臨嚴峻的市場考驗。

行至行業拐點

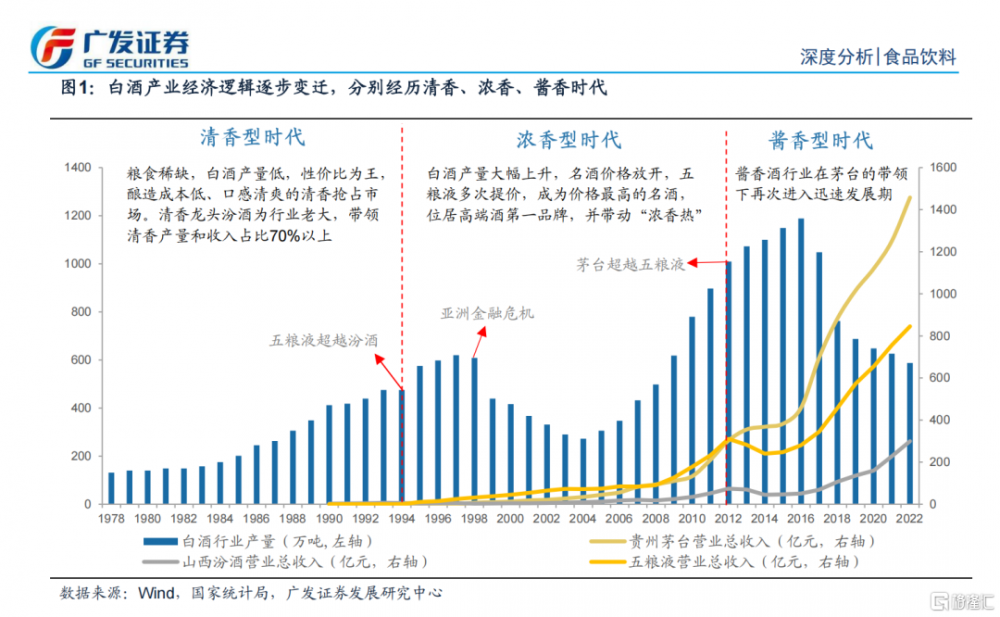

前幾年的醬酒熱潮,像極了濃香白酒的“黃金十年”。

當時,五糧液一路狂飆,引領一衆濃香酒企攬得白酒市場超7成份額,一時間,資本對濃香趨之若鶩。

在那場擴能競賽中,各種濃香酒橫行市場,品質、推廣、產品以及渠道等,像一匹脫繮野馬,市場亂象頻生。就連五糧液(000858.SZ)也啓動买斷經營,在中低端各級細分市場布設子品牌,貼牌酒產品漫天飛。

據不完全統計,高峰時期的2002年前後,貼有“五糧液股份”的貼牌酒多達上百種。雖然,短期內給公司帶來了利潤,但也產生品質把控不嚴等問題,直接傷及主品牌。最後,五糧液不得不啓動“瘦身”措施。

和五糧液一樣,很多濃香酒企也通過產品結構調整、渠道整頓等措施,才讓濃香白酒,重回正常軌道。

2020年,仁懷市酒協時任會長呂雲懷曾大膽預測,大多數醬酒企業還得重走一遍濃香曾走過的路。這是即便提升效率,也沒辦法繞开、跳過的環節。

未曾想,一語成讖。

在前幾年醬酒熱潮裏,價高質低、线上低價傾銷、品牌魚龍混雜等怪相湧現,對傳統醬酒流通渠道形成極大衝擊。爲此,釣魚台、金沙等酒企還曾對外發布的消費者提示。

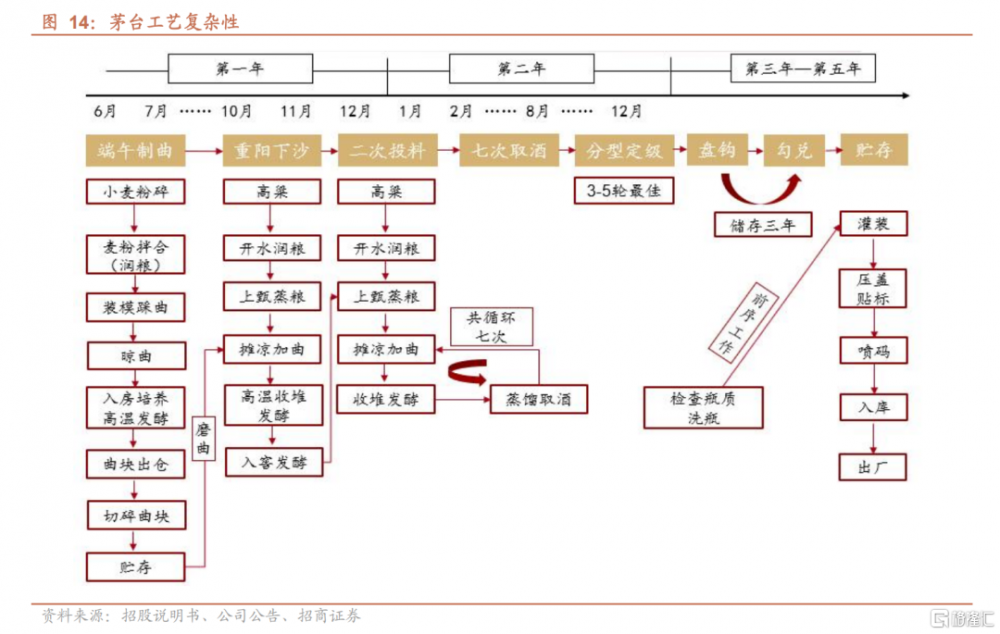

醬酒與濃香的釀造工藝有較大區別,12987的釀造工藝與存儲至少3年生產周期,決定了醬酒出廠的滯後性,產量難以快速提升。所以,市場上純坤沙酒一瓶難求,半坤沙、甚至直接勾兌的產品充斥市場。

渠道經銷商貪圖高達50%以上利潤空間,以及廠商高返利措施,極力向消費終端推介醬香產品,利潤驅動下的大量囤貨,最終導致渠道庫存高企的局面。

2024年白酒行業動銷難,導致價格倒掛,上遊廠商存貨高企,中下遊動銷不暢,整個鏈條瞬間運轉不動了。

渠道相當於與酒企的“蓄水池”,如今“蓄水池”持續處於高水位,酒企的日子肉眼可見的難過起來。

比較典型的案例是金沙酒業。趁着醬香酒熱,公司2021年對旗下大單品“摘要”酒7次提價,最終遭遇渠道庫存積壓的“反噬”,經銷商大量低價拋貨,導致供公司收入劇烈波動。數據顯示,2019年至2022年上半年,公司營收分別爲8.78億元、17.67億元、36.41億元和20.01億元,2023年已降至9.77億元。

渠道的大起大落,傳導到上遊的則是在產能上作出取舍。權圖醬酒工作室首席專家權圖表示,預計2024年,仁懷產區總體產能減產大概爲40%至50%。

真正走進醬香時代

醬酒一夜降溫,並非行業一夜回到解放前,而是逐步向頭部企業靠攏,產能提增、品牌分化,成爲必然趨勢。擴張高門檻,將中小玩家擋在了門外。

廣發證券研報披露,茅台產區擴增萬噸規模的醬酒項目,對基礎建設、生產及儲存等環節投資高達30億元,非茅台產區爲25億元。茅台習水的3萬噸產能及配套總投資規模高達84億元。

隱形的時間成本,不是誰都能承受。醬酒從項目啓動建設到下沙、儲存、銷售成品酒以及資金回籠,不少於5年至7年的周期,投機資本根本無法在短期內獲利。

此外,醬酒主產區也已加強監管。自2020年开始,茅台產區對環保、無序擴能形成強監管態勢,比如茅台鎮金醬酒業就因未批先建醬香酒谷項目被嚴厲處罰。

醬酒熱期間,有不少茅台鎮中小酒企以貼牌、散酒等形式撤場,如今更無力擴產。未來的產能擴張機會,只有頭部酒企能掌握。

廣發證券預計,2025年產能規模前5名酒企產能,所佔醬酒行業總產能比例將達50%,產能進一步向頭部集中。

當然,茅台產區的產能也不可能無限擴張,這受制於當地原料狀況和窖池承載力。

據遵義國資委統計數據,2020年其轄區內認證紅高粱種植有機地塊160萬畝,年產能28萬噸。如果按照1斤醬香基酒消耗2.57斤紅高粱測算,一年基酒產能在10.89萬噸,這已達極限。如果按照2020年醬酒總產能70萬噸測算,優質醬酒基酒所佔比重不足15%。

另外,優質窖池規模有限。據中國新聞周刊報道,一個標准窖池年產能爲7.50噸至8噸。貴州茅台現有窖池6720口,其年產能最高約5.40萬噸,通過技改等措施,預計2025年基酒總產能升至5.60萬噸。

從這一角度來看,當前提高醬酒基酒產能,只能通過技改和換地址再建窖池兩種方式,而優質窖池早已集中在頭部酒企頭上。

迄今爲止,醬酒行業已形成一超多強的競爭格局。千億級的貴州茅台獨佔2000元以上超高端白酒市場,200億級的有郎酒和習酒、30-50億級的有珍酒、國台、金沙和釣魚台,其余處於第四梯隊。

在新的競爭態勢下,醬酒品牌已在主動下沉價格帶,以提升市場滲透率,頭部品牌也不例外。

貴州茅台大推系列酒、茅台集團保健酒業公司推出百元級醬酒品牌台源、習酒推出100-200元價位的圓習酒、國台主打300元左右大衆酒等等。隨着價格下沉,滲透率降進一步提升。

招商證券研報預測,預計醬酒滲透率將由2022年的30%增至2027年的40%,整體醬酒市場規模達到2811億元。

權圖醬酒工作室預計,未來10年內,醬酒滲透率有望達到50%以上。屆時,正式走進醬香時代。

標題:醬酒市場,變天了

地址:https://www.iknowplus.com/post/201625.html