AI進化論:AI重構資本开支,國產雲側硬件景氣上行

近半年來國內互聯網大廠爲代表的頭部科技企業,對AI大模型及基於大模型的商業化創新,釋放出更強的探索意愿與信心。DeepSeek進一步引發了全球對“中國AI”能力認知的深刻重構,在此契機加持之下,國內頭部CSP廠商掀起陣陣投資浪潮,我們預計其資本开支有望在AI驅動下進入新一輪上行周期。從數據中心投資結構來看,我們判斷在服務器、交換機、光模塊等領域的國內主流供應商,有望受益於本輪資本开支上行浪潮。

摘要

國內頭部CSP加速AI應用側生態協同,資本开支邁入新一輪上行周期。海外AI規模投資周期啓動較早,北美頭部4家CSP廠商資本开支24年同比增長63%,25年根據彭博一致預期有望進一步增長32%。從星際之門到蘋果,海外AI投資核心參與主體不斷增加,驅動AI硬件需求增長的延續。國內AI投資正在迎來重點節點。互聯網廠商爲代表的國內頭部科技企業積極探索AI大模型及應用,模型側豆包、DeepSeek-R1、通義千問等AI大模型持續探索技術邊界,應用側“大模型平權”助推AI應用賦能行業,我們認爲國內AI商業化進程有望提速。需求端的景氣攀升推動AI數據中心領域投入增加,國內CSP對於數據中心投資加碼的意愿逐步明晰確立,阿裏在3QFY25公开業績會上表態未來三年在雲計算&AI基礎設施上的投入預計將超過過去十年之和,意味着2025-2027年年化投資有望逾千億元量級。我們預期國內AI投資擴張的序幕剛剛拉开,投資規模有望大幅超過上一輪由傳統雲計算驅動的資本开支景氣周期峰值。

哪些雲端硬件公司有望受益?我們測算2025年國內CSP牽引的數據中心投資總量有望達到近4000億元,同比增速79%;疊加電信運營商的算網投資,頭部CSP及運營商的數據中心合計投資額有望達到近5000億元,至2027年有望進一步超過6000億元。作爲數據中心IT硬件的核心組成部分,我們預期2025年,國內CSP&電信的數通服務器市場空間有望達到2632億元;以太網交換機和光模塊市場空間分別爲189億元和227億元。

風險

國內CSP資本开支落地不及預期,AI應用落地進展不及預期。

國產互聯網廠商AI資本开支拉开加碼序幕

DeepSeek強化了社會各界對“中國AI”的認知和預期

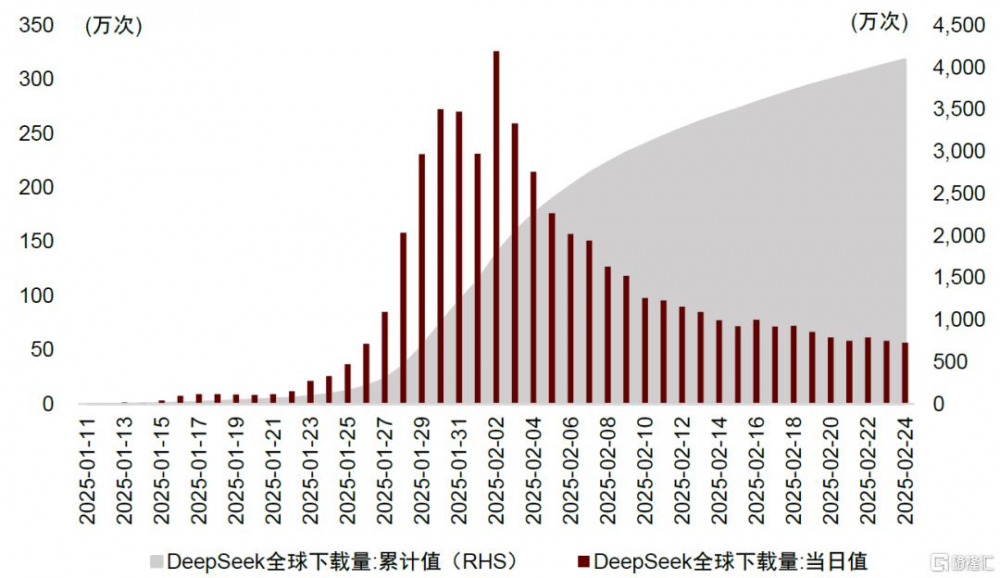

廣受矚目的中國AI大模型。2025年1月,中國企業深度求索推出开源大模型DeepSeek-R1,其性能對標OpenAI的GPT-o1模型,而算力开銷成本明顯更低,迅速在全球引發了廣泛的關注,OpenAI、Anthropic等海外大模型領軍企業的高管,紛紛公开發表對DeepSeek大模型的看法,xAI在Grok3發布會中直接將DeepSeek-V3列爲對標對象。在應用推理方面,我們看到DS在C端表現亮眼,根據Data.ai數據,DS APP自2025年1月11日發布以來,下載量呈指數級增長,1月20日至26日單周下載量達170萬次,次周(1月27日至2月2日)達到1576萬次,環比增長超800%,截至2025年2月24日,累計下載量已突破4000萬次;在B端,DS的开源屬性與模塊化設計加速了其在垂直領域的滲透,包括政務、醫療、汽車、工業、金融等領域,根據愛分析的統計數據,截至2025年2月21日,已有45%的央企完成了DS模型的部署。

圖表1:DeepSeek APP下載量

資料來源:Data.ai,中金公司研究部

DeepSeek引發全球對“中國AI”能力認知的深刻重構。我們看到,美國擁有OpenAI等明星企業,形成了產業經驗的先發優勢,並在數據資源、高性能算力等條件上佔據先機,此前多數觀點認爲中國在大模型這類底層技術能力層並不具備優勢,兩國AI能力差距較大。而此次DeepSeek的突破,大幅強化了各界對“中國AI”能力的認知重建,調整了中美AI能力差距的社會預期。我們認爲,這一點也同樣增強了國內互聯網大廠爲代表的頭部科技企業,對基於AI大模型能力、探索AI商業化創新的信心。

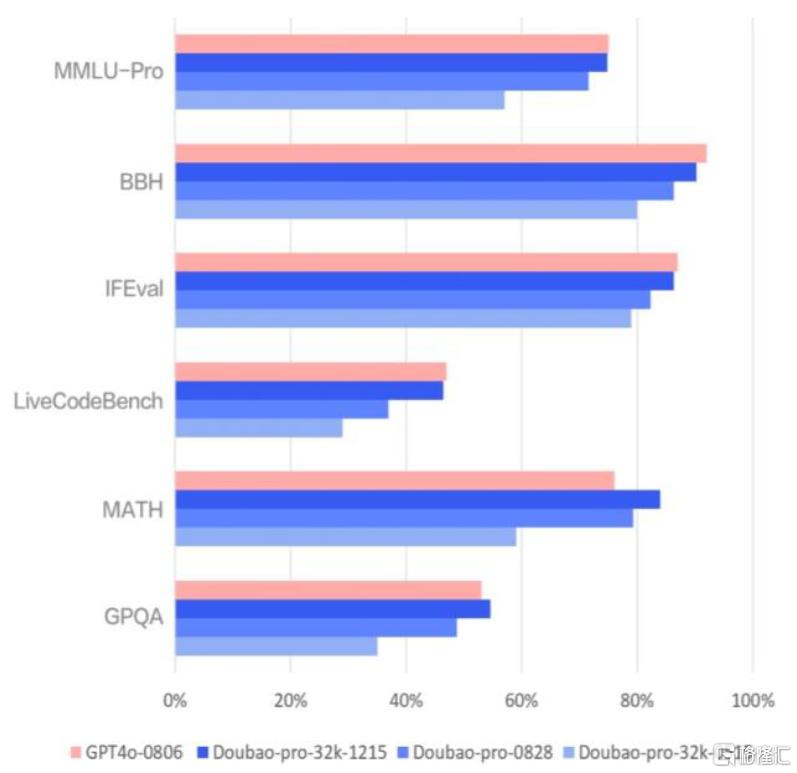

國內頭部CSP(Cloud Service Provider,雲服務提供商)積極探索AI應用側生態協同。自2024年5月豆包大模型家族正式發布以來,字節豆包團隊先後推出了Doubao-pro、Seed-TTS、視頻生成模型、視覺理解模型等多項重磅成果,其中,視覺理解模型tokens的輸入價格較行業均價降低85%,12月升級的Doubao-pro在主流測評集上能力對齊GPT-4o;2025年豆包又發布了實時語音大模型和全新基礎模型Doubao-1.5-pro,語言能力、多模態理解與生成、模型推理、代碼生成等方面的能力進一步提升。截至24年12月中旬,豆包通用大模型日均tokens調用量超過4萬億個,較5月發布時增長33倍[1]。

2月15日,騰訊在微信灰度測試中接入DeepSeek-R1滿血版大模型,打通公衆號、小程序、視頻號生態構建“搜索-服務”閉環,超13億MAU的國民級APP入局爲AI應用注入可觀的流量增量。

同月,阿裏與蘋果達成合作,將通義千問大模型接入國行iPhone的智能服務系統,實現國產大模型首次深度嵌入國際頭部終端硬件廠商,端側AI發展提速。我們認爲,國內頭部CSP廠商均積極投入AI大模型及應用,通過技術自研、產業合作等方式推動AI向場景化、普惠化方向深化發展,有望爲AI產業的長期可持續增長注入確定性。

圖表2:2024年12月發布的升級版Doubao-pro在主流評測集上能力全面對齊GPT-4o

資料來源:豆包大模型團隊官網,中金公司研究部

圖表3:微信搜索灰度測試接入DeepSeek-R1

資料來源:微信,中金公司研究部

海外AI基建延續高景氣,开年以來增量投資主體頻現

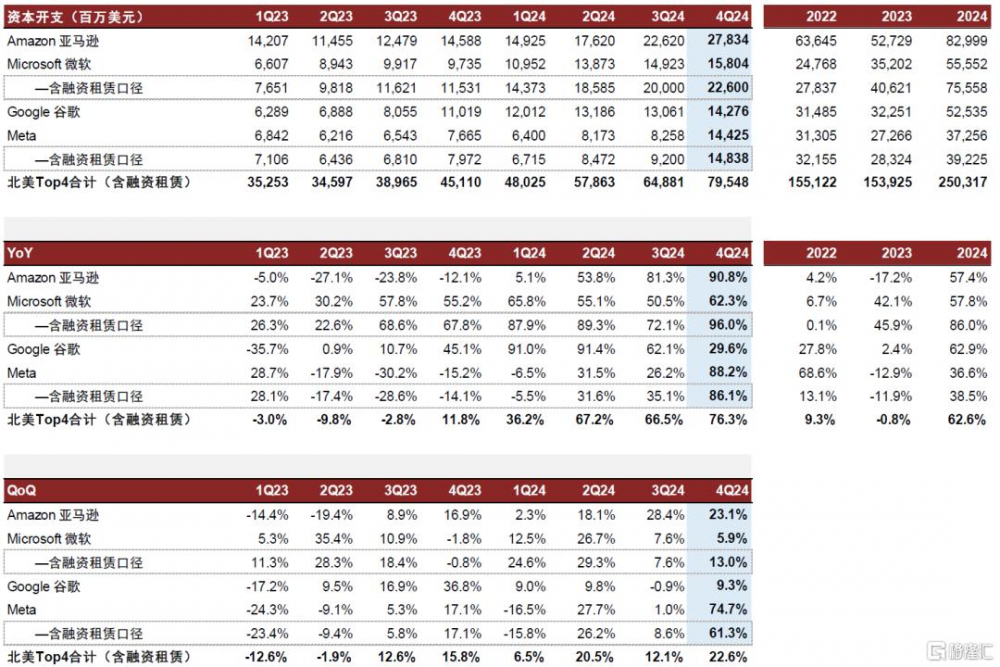

AI牽引之下,海外頭部CSP的資本开支在2024年呈現出高速增長態勢。4Q24北美Top4雲廠商(亞馬遜、谷歌、微軟、Meta)合計資本开支(含融資租賃)爲795.48億美元,同/環比增長76.3%/22.6%,超出Bloomberg此前一致預期。2024年全年,四家雲廠商資本开支(含融資租賃)之和達到2503億美元,同比增長高達62.6%,每家公司的投資都呈高速增長態勢,其中除Meta之外的三家同比增速均達到高雙位數。

北美雲廠商Cloud 資本开支指引繼續上調,AI需求保持高景氣。根據公开業績會,谷歌指引2025年資本开支750億美元,同比增長67.8%;Meta 2025年資本开支指引爲600-650億美元,同比增長51%-74.5%;微軟預計3Q-4QFY25資本开支與2QFY25持平,FY26資本开支將延續增長;亞馬遜表示2025年資本开支率與4Q24相近,2025年資本开支有望超過1000億美元。

圖表4:海外Top4雲廠商資本开支季度變動情況

注:上表中資本开支口徑如無標識,則統一爲PP&E支出 資料來源:公司公告,彭博資訊,中金公司研究部

圖表5:海外Top4雲廠商年度資本开支彭博一致預期以及根據callback指引調整後的情況

注:1)統計時間截至2025/2/7,2024/11/8爲北美Top4雲廠商發布3Q24業績後;2)上表中資本开支口徑如無標識,則統一爲彭博PP&E支出一致預期;3)按照callback指引調整中對微軟的資本开支補充融資租賃 資料來源:公司公告,彭博資訊,中金公司研究部

從星際之門到蘋果,海外AI投資核心參與主體拓寬。1月22日,特朗普宣布OpenAI、軟銀、甲骨文等將共同大力投資AI基礎設施[2],OpenAI在官網宣布成立Stargate星際之門,初始股權投資者包括軟銀、OpenAI、Oracle和MGX,OpenAI官網披露,星際之門項目預計將在最初投入1000億美元的基礎上,未來四年內追加投資、最高達5000億美元,用於OpenAI在美國的AI基礎設施建設。2月19日,在xAI的Grok3發布會上,xAI展示了20萬卡集群(H100)對大模型能力的強大支撐。2月24日,蘋果公司宣布未來四年內將在美國投資超過5000億美元,其中一項重要組成部分是蘋果公司將與合作夥伴在休斯頓开設一家先進制造工廠,用於生產支持蘋果智能業務運行的服務器。我們認爲,諸多案例反映出海外市場的AI投資仍處於明確的景氣周期中,且在頭部雲廠商的基礎上,越來越多的核心主體加入,成爲AI基礎設施需求的重要組成部分。

國內頭部互聯網投資加碼拉开序幕

“中國AI”的崛起帶動陣陣國產投資浪潮,阿裏、字節爲雲端硬件設備核心客戶。海外AI投資持續蒸蒸日上之時,隨着國內AI產業迎來字節豆包、DeepSeek-R1等諸多涵蓋了模型側到應用側的重要節點,國內CSP對於數據中心投資加碼的意愿也逐步明晰確立。阿裏巴巴董事會主席蔡崇信在2025財年第三財季業績會中,表示未來三年公司將聚焦AI战略,加大在雲計算基礎設施、AI基礎模型平台和AI原生應用三大核心領域的投資力度,並表態未來三年公司在雲計算&AI基礎設施上的投入預計將超過過去十年之和(約3366億人民幣)。此外,字節跳動也逐步成長爲國內AI硬件市場最頭部的客戶之一。根據Omdia數據,2024年字節跳動在服務器採購上合計產生約80億美元的开支,位居中國需求第一。

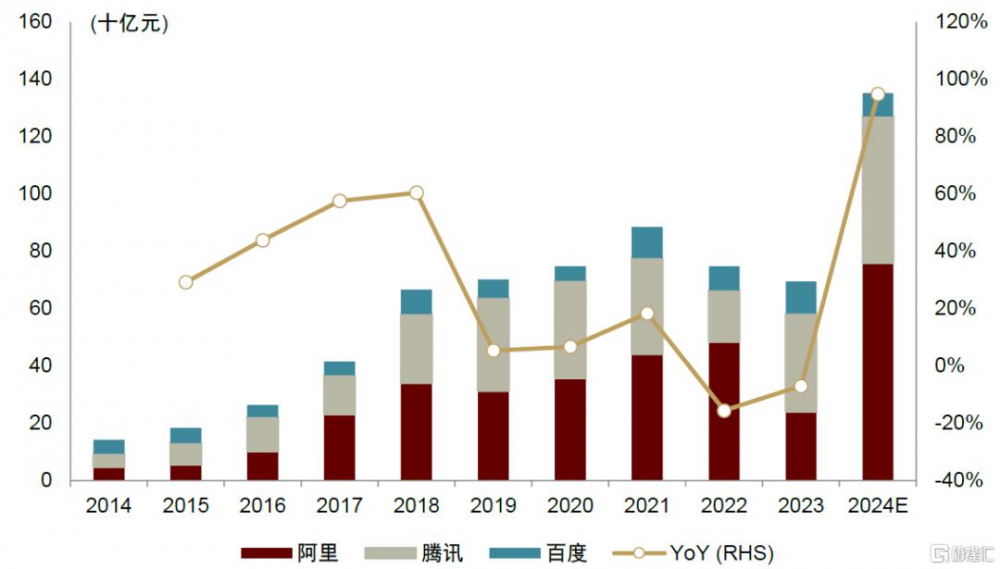

投資範式從傳統雲計算轉向AI,頭部雲廠商進入新一輪資本开支上行周期。回顧過去十年國內頭部互聯網廠商BAT資本开支變化,我們觀察到國內投資周期性和成長性並存,當前正邁入以AI爲核心動力的新一輪擴張周期。2014-2020年國內互聯網廠商積極投建雲計算數據中心及服務器集群,資本开支規模持續上行,以支持移動互聯網生態擴張,推動國內公有雲市場規模超過千億元;2021-2023年,受宏觀環境及行業競爭影響,雲服務收入增速放緩,國內CSP廠商進入業務結構性調整與效能優化期,降本增效舉措下資本开支進入下行周期。2024年以來,大模型的雲端部署以彈性算力和快速迭代見長,开發者通過雲廠商調用API、部署模型並开發應用,推動雲資源消耗量提升,驅動國內雲資本开支增長。阿裏4Q24業績顯示,AI推動阿裏雲收入增速提升,4Q24季度收入重回13%的同比雙位數增長,AI相關產品收入連續六個季度實現三位數同比增長;從資本开支看,4Q24單季度資本开支攀升至318億元,環比增長82%。

圖表6:2014-2024年國內頭部CSP廠商資本开支及增速

資料來源:公司公告,彭博資訊,中金公司研究部

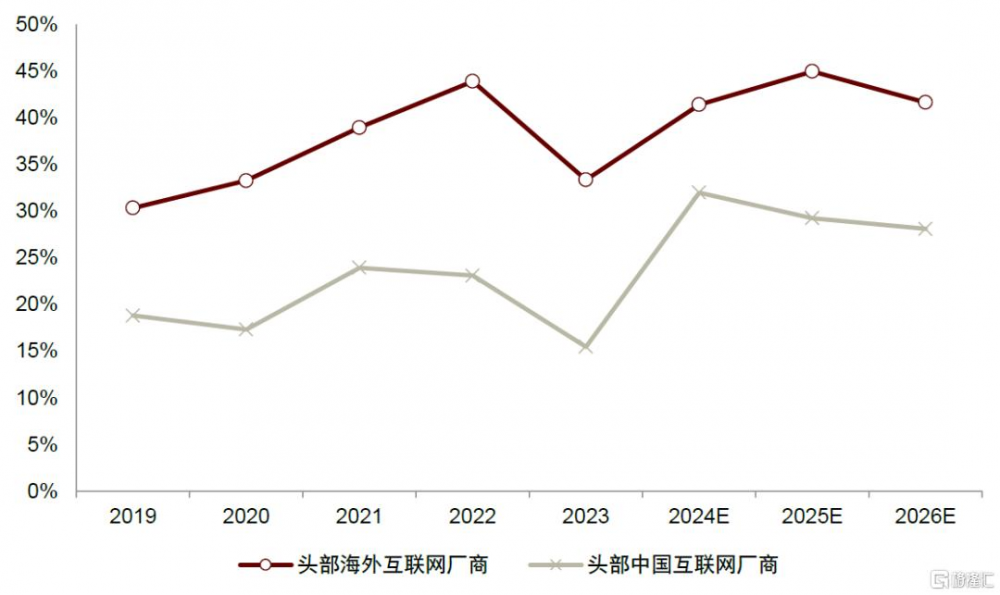

國內科技企業AI方向的積極投資尚具有擡升空間和可持續性。根據各公司財報統計,2019-2024年海外Top4互聯網廠商(亞馬遜、微軟、谷歌、Meta)資本开支佔經營性淨現金流比重的平均值爲37%,而國內頭部互聯網廠商BAT的同期均值爲22%,低於海外平均水平。即使阿裏4Q24資本开支環比激增82%至318億元,其佔經營性淨現金流比重低於45%。

我們認爲,從造血能力帶來投資的支撐角度來看,目前國內各家互聯網大廠的投資水平仍能夠被經營造血能力充分覆蓋,現金流爲AI投資的持續加碼提供了較充足的財務彈性,具有繼續擡升的空間;同時隨着DeepSeek等开源模型帶來“AI平權”,國內AI投資回報率有望得以提振,從而進一步釋放資本开支動能,國內CSP在AI領域的積極投入具有可持續性。

圖表7:海外和國內頭部互聯網廠商資本开支佔經營性淨現金流比重比較

注:頭部海外互聯網廠商包括亞馬遜、微軟、谷歌、Meta,頭部國內互聯網廠商包括騰訊、阿裏、百度;2024年頭部中國互聯網廠商、2025年和2026年資本开支和經營性淨現金流參考彭博一致預期,數據截至2025年2月24日 資料來源:彭博資訊,公司公告,中金公司研究部

哪些硬件公司有望受益於此輪國產AI浪潮?

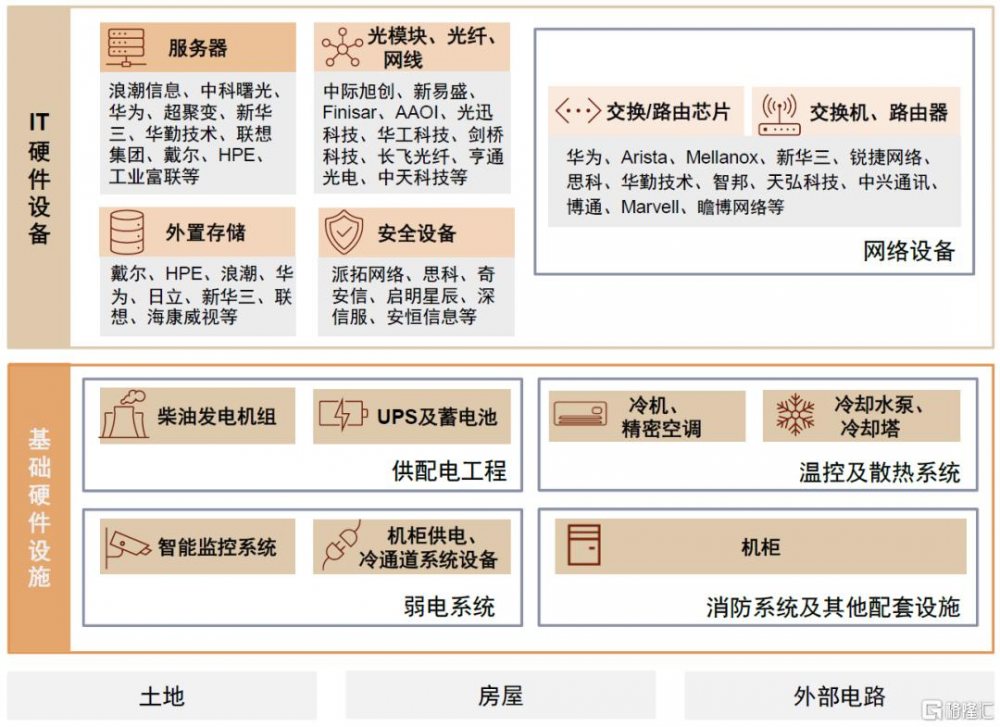

數據中心硬件基礎設施架構

隨着國內CSP的AI投資加速增長,我們認爲上遊的數通設備供應商有望受益。數據中心的硬件設備可以分爲IT硬件設備和IDC基礎設施。其中,IT硬件設備包括服務器、網絡設備、光模塊等,實現數據中心數據處理和分發的功能;基礎設施主要包括供配電系統、溫控系統、弱電系統和其他配套設施,爲數據中心的穩定運作提供支持。在AI的發展浪潮下,IT和基礎設施向着更強算力、更低能耗、更高通信速率、更大數據儲存等要求演進。從投資結構來看,根據谷歌最新業績電話會公开信息,其資本开支大約60%用於服務器相關投資;微軟則表示其雲和AI支出中約一半購买服務器、一半用於土地、數據中心等長期資產。我們判斷,服務器、網絡等IT硬件設備合計佔據數據中心資本开支的50-70%——在AI數據中心裏,IT設備的資本开支佔比相對高於在通算型數據中心內的佔比。

圖表8:數據中心硬件基礎設施架構

資料來源:艾瑞咨詢,各公司官網,中金公司研究部

作爲雲端算力基礎設施的核心,服務器市場有望持續擴容。服務器作爲承擔數據存儲、運算等關鍵功能的高性能計算機,包含CPU、內存、硬盤及其他基礎硬件,而AI服務器作爲重要產品形態,爲了滿足AI場景下的高算力需求,往往會配備AI芯片等組件,從而大幅提升運算效率。我們認爲,服務器作爲雲端算力基礎設施的重要構成,有望受益於AI驅動下的數據中心市場擴容。

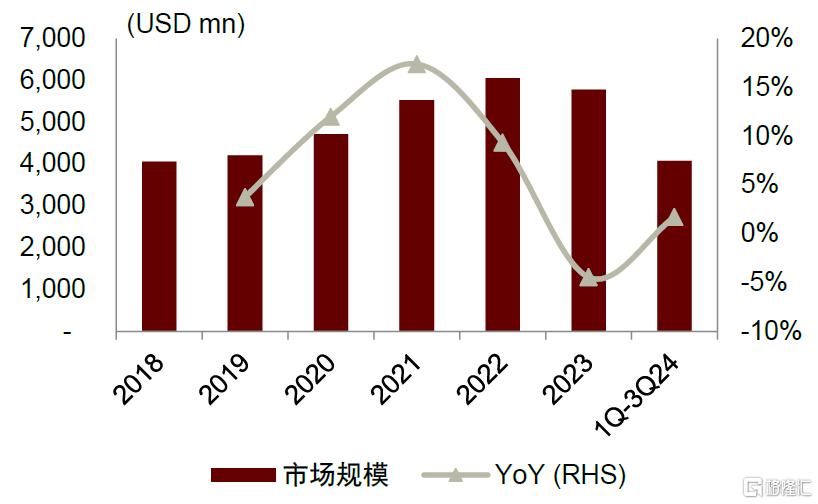

市場規模方面,根據IDC數據,2023年中國服務器市場出貨量達到371萬台,市場規模達到325億美元,其中,在大模型的訓練與推理應用落地浪潮下,2024年中國人工智能服務器市場規模同比增長87%達到190億美元。

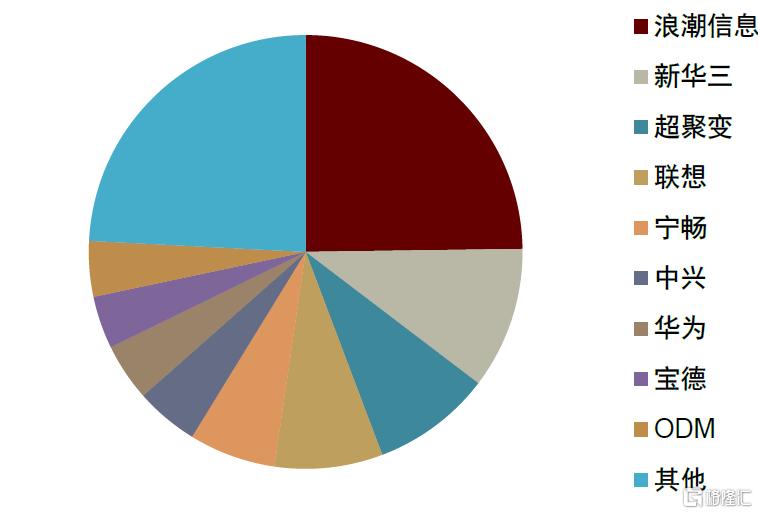

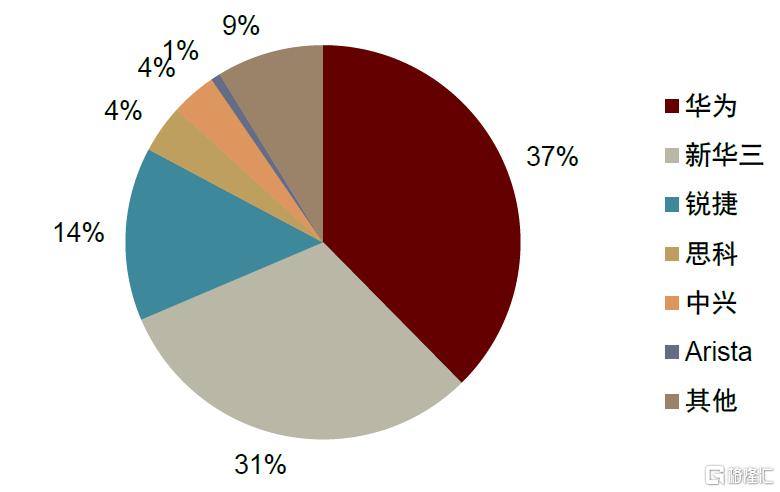

競爭格局方面,1Q-3Q24國內服務器供應商排名前三的分別爲浪潮(25%)、新華三(11%)和超聚變(9%),CR3和CR5分別爲44%和59%,頭部供應商以本土企業爲主。相較於海外服務器市場,ODM在國內佔比更低,中國本土的頭部供應商憑借JDM(Joint Design Manufacturer,共同設計制造)模式,輔以成本控制、規模制造的能力優勢,保有較高的份額。

圖表9:1Q19-3Q24中國服務器銷售額

資料來源:IDC,Bloomberg,中金公司研究部

圖表10:1Q-3Q24中國服務器市場格局(按銷售額)

資料來源:IDC,Bloomberg,中金公司研究部

光模塊與交換機是數據中心內部重要的網絡設備,共同構築高帶寬、低時延的算力傳輸底座。通信傳輸能力會直接影響整個數據中心集群的算力利用率。我們認爲,隨着AI驅動網絡流量高速增長,疊加網絡架構逐漸走向多層不匯聚、少收斂、更具可擴展性的形態,通信節點數量持續攀升,大幅推升了光模塊、交換機的採購需求。同時,數據中心更高帶寬、更低延時的傳輸要求推動核心硬件升級,光模塊、交換機向更高速率迭代,2025年光模塊有望迎來1.6T規模部署,數據中心交換機單端口速率亦上行至800G。

國內交換機市場頭部集中,CR3超過80%。市場規模方面,根據IDC數據,中國以太網交換機市場規模2023年爲57.8億美元,1Q-3Q24爲40.7億美元,同比微增2%,我們認爲以太網交換機增速低於服務器的主要原因是Infiniband(以下簡稱IB)交換機在AI需求驅動下,2023-24年在國內市場佔比有所提升。但我們預計隨着RoCE網絡(基於融合以太網的RDMA)在高性能場景下能力不斷追趕IB,以及考慮到以太網在通用性和硬件經濟性上具備優勢,未來國內交換機市場中以太網的滲透率將迎來回升。

競爭格局方面,國內交換機市場供應商以本土企業爲主,由於交換機產品需要對不同下遊行業的網絡系統有深刻理解,用戶粘性較高、且網絡技術相關的壁壘較高,在ICT設備中屬於頭部集中度較高的行業。

圖表11:2018-3Q24國內以太網交換機銷售額

資料來源:IDC,中金公司研究部

圖表12:1-3Q24國內以太網交換機格局(按銷售額)

資料來源:IDC,中金公司研究部

國內數通IT設備市場空間測算

近年來三大運營商資本开支持續向算力方向傾斜。根據三大運營商2024年資本开支指引,爲順應人工智能、數字經濟的蓬勃發展,運營商投資重心將繼續向算力網絡建設傾斜,進一步夯實數字經濟算力時代的堅實底座。具體來看,中國移動計劃2024年在算力網絡領域投資475億元,佔當期資本开支的27.5%,同比增長21.5%;中國電信資本开支繼續重點聚焦战新業務,在產業數字化方面的投資佔比同比提升2.5ppt至38.5%,絕對額達到370億元,其中公司計劃在雲/算力投入180億元;中國聯通雖未公开披露資本开支的投資細項,但在公开業績會上表示在算網數智投資方面將堅持適度超前、加快布局,持續加大算力投入。

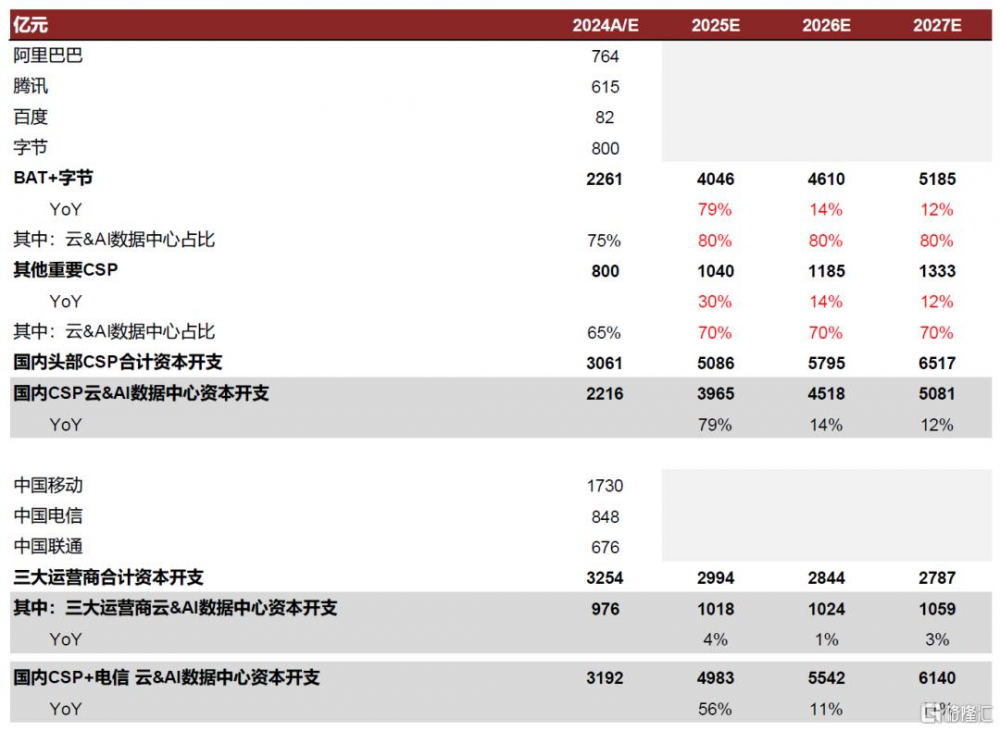

圖表13:國內CSP和運營商數據中心資本开支測算

資料來源:各公司公告,中金公司研究部

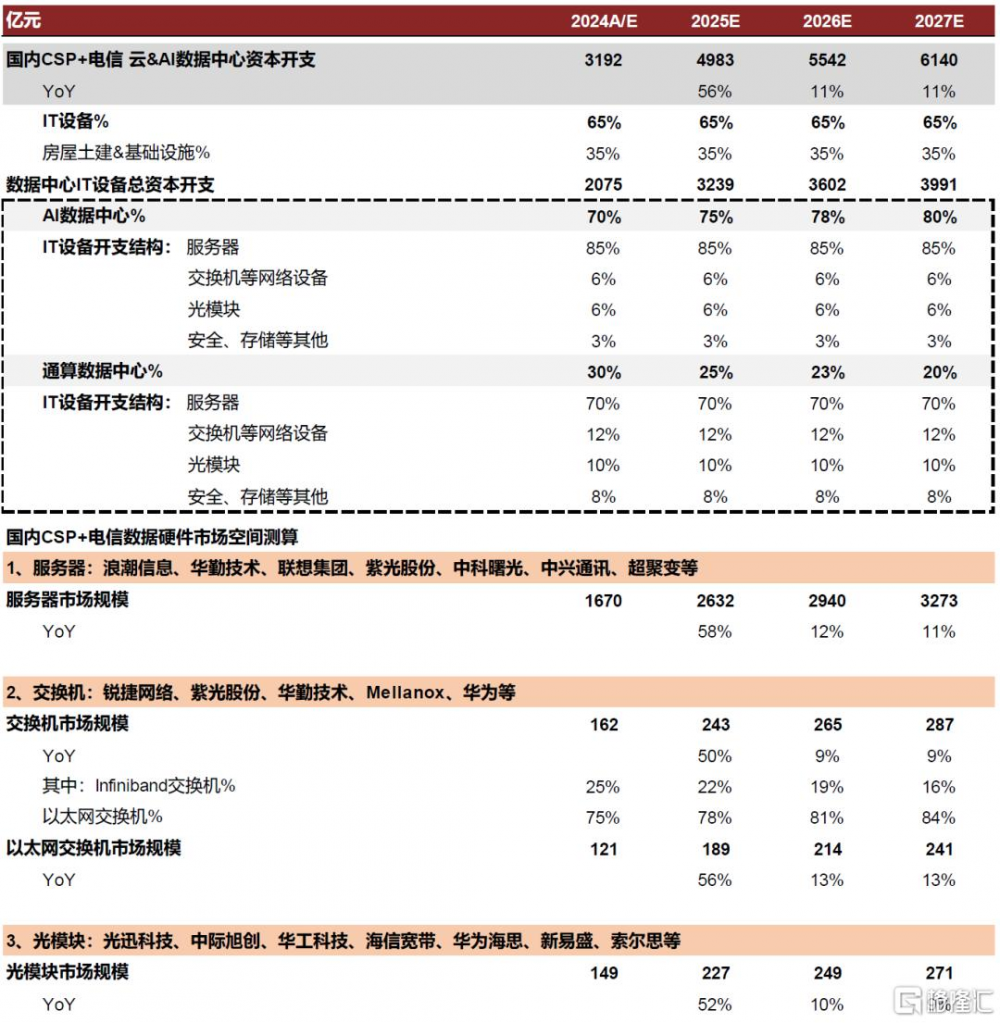

在此基礎上,我們進一步測算服務器、以太網交換機和光模塊2025-27年在國內CSP及運營商的數通市場中的需求額,需要注意的是,這一市場空間並不包含其他政企主體的數通需求。我們基於以下核心假設:1)IT設備在數據中心投資額中佔比65%;2)在數據中心投資中,由於AI建設需求的增速快於雲計算等通算需求,AI數據中心佔比自2024年的70%左右,上升至2027年的80%;3)AIDC中,AI服務器在IT設備开支中的佔比,明顯高於通算服務器在傳統數據中心中的佔比。最終我們預期2025年,國內CSP&電信的數通服務器市場空間有望達到2632億元;以太網交換機和光模塊市場空間分別爲189億元和227億元。

圖表14:國內CSP和電信數據中心IT設備空間測算(2025-27E)

資料來源:各公司公告,中金公司研究部

風險提示

國內CSP資本开支落地不及預期。目前部分國內頭部互聯網廠商給出了較爲積極的資本开支計劃且數據中心的投建也動作頻頻,AI投入持續加碼。我們認爲,資本开支的實際落地情況直接影響硬件的有效需求,若最終算力資本开支因宏觀環境或AI應用發展遲滯而低於預期,對服務器、光模塊、交換機等雲基礎設施硬件的需求將出現波動,影響實際採購量、或交付節奏放緩,進而影響在位廠商經營業績。

AI應用落地進展不及預期。AI大模型訓練成本與推理成本較高,當前各互聯網大廠紛紛加大資本开支投入以支撐對AI大模型及應用的研究。但是如果遲遲沒有現象級AI應用出現,當前的AI支出則無法變現,影響互聯網大廠進一步投入的意愿。

本文摘自中金公司2025年3月8日已經發布的《AI進化論(5):AI重構資本开支,國產雲側硬件景氣上行》

李詩雯 分析員 SAC 執證編號:S0080521070008 SFC CE Ref:BRG963

鄭欣怡 分析員 SAC 執證編號:S0080524070006

朱鏡榆 分析員 SAC 執證編號:S0080523070002

陳昊 分析員 SAC 執證編號:S0080520120009 SFC CE Ref:BQS925

彭虎 分析員 SAC 執證編號:S0080521020001 SFC CE Ref:BRE806

標題:AI進化論:AI重構資本开支,國產雲側硬件景氣上行

地址:https://www.iknowplus.com/post/200919.html